夜雨聆风

夜雨聆风资本观测 · 硅基起源 · 2026年6月20日

开篇:一个让人不安的相似度

2026年5月13日,英伟达市值突破5.5万亿美元。

华尔街的交易员们看着屏幕上的数字陷入了集体震撼——不是因为数字本身,而是因为另一组对比:

一家公司的市值,超过了德国的GDP。

这个场景,像极了2000年3月。那时候思科市值超过5000亿美元,是全球市值最高的公司;雅虎超过1000亿;美国在线收购时代华纳——一笔后来被公认为史上最糟糕的并购交易。

纳斯达克在2000年3月10日触及5048点的历史顶峰。然后,用了不到两年时间,跌去80%。

今天我们站在2026年中。AI板块的狂热、天价估值、海量资本涌入……一切看起来都太熟悉了。

但历史真的在重演吗?还是这一次"不一样"?

我用一张表、三个维度、十组数据来回答这个问题。

一、全景对照表:12个维度的硬核对比

| 市场指数 | ||||

| 整体市盈率(PE) | 151倍 | |||

| 头部公司市值峰值 | ||||

| 头部占GDP比例 | ||||

| 基建资本开支(capex) | ||||

| VC年度融资额 | ||||

| 头部有盈利·尾部纯概念(结构性) | 最关键的差异 |

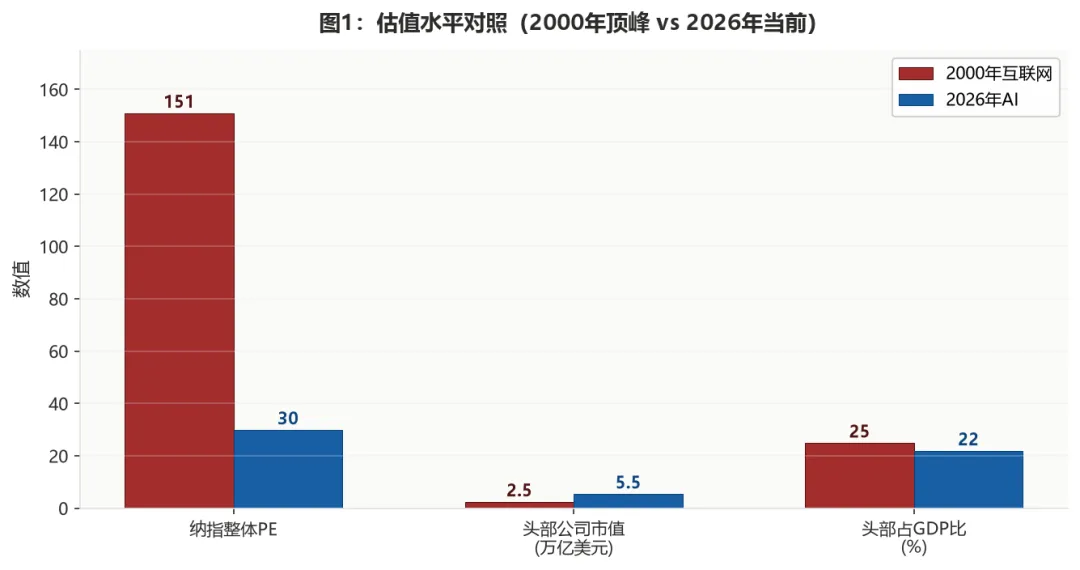

二、第一根针:估值——疯狂程度差了5倍

2000年的核心数据令人咋舌:

纳斯达克综合指数市盈率巅峰达到151倍 其中科技股平均PE超过200倍 亚马逊当时PE高达700倍(虽然它后来证明了自己) 大量IPO公司在招股书里直接写"无盈利预期"

对比2026年:

纳斯达克整体PE约为30倍 英伟达作为最贵标的,前瞻PE约40-45倍 OpenAI未上市,按130B营收推算PS约6.5倍 Anthropic按45B ARR推算PS约21倍

结论:从估值绝对值来看,2026年远没有2000年那么疯。

但这不代表安全——问题在于估值增速与盈利增速的匹配度。如果AI公司的营收不能持续以50%-100%的速度增长(目前英伟达能做到,但能持续多久?),当前的30倍PE就会迅速显得昂贵。

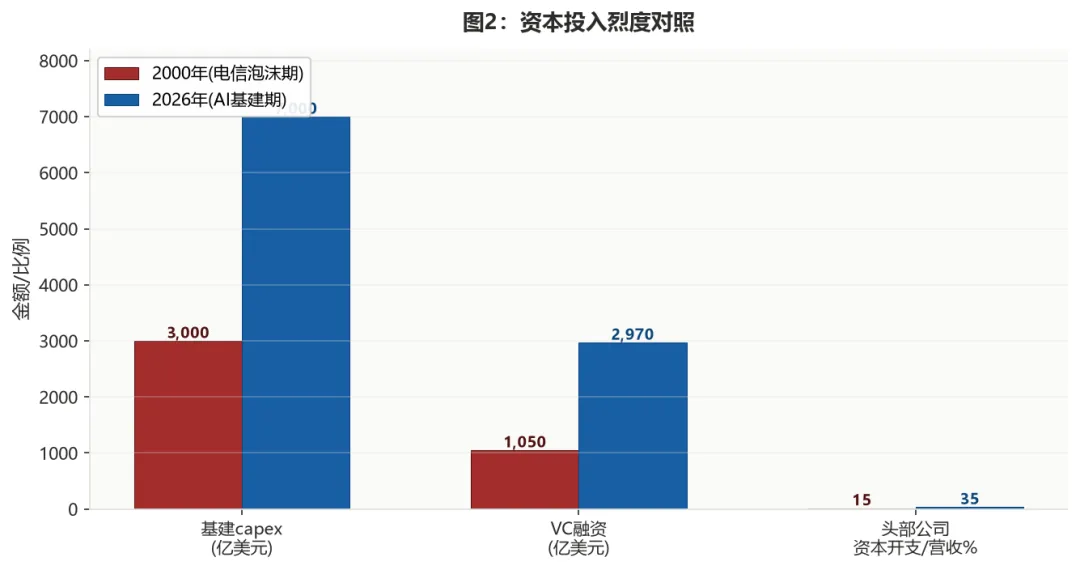

三、第二根针:资本开支——规模更大,方向更集中

这是最容易让人产生"似曾相识"感觉的维度。

2000年:光纤的幻觉

1998-2000年,美国电信运营商集体陷入"军备竞赛"。市场笃信"互联网流量每3-4个月翻番",带宽永远不够用。结果:

电信基础设施capex三年累计超3000亿美元 全球铺设的光纤利用率最终只有不到10% 北电网络市值从2600亿跌到几乎归零,朗讯从2500亿跌到几十亿 世界通信(WorldCom)因会计欺诈破产,环球电讯破产

核心教训:过度建设的基础设施,在没有足够应用消化之前,就是废铜烂铁。

2026年:算力的军备竞赛

再看今天的数字:

| 合计 | ~$4000亿 |

再加上其他公司和各国政府的投入,全球AI基建capex在2026年预计超过**$7000亿美元**——是2000年电信泡沫期总量的两倍以上。

但有一个本质区别:

2000年的光纤铺设是"先建后用"——先铺了再说,不知道谁会用。而2026年的GPU/HBM/数据中心采购是需求驱动的——微软买H100是因为Azure AI需求爆满,Meta买芯片是因为推荐系统和Llama训练需要算力。

风险不在于"没人用",而在于"ROI能不能兑现"。

如果AI应用的商业化进度慢于算力扩张速度(比如企业AI adoption rate低于预期),那这$7000亿的投入就可能变成新一代的"光纤过剩"。目前已有信号值得警惕:

部分云厂商的AI服务毛利率偏低 企业客户对AI定价敏感度高 推理成本下降速度快于预期,可能压缩算力供应商利润空间

四、第三根针:融资热度——单季即超当年全年

VC数据是最直观的情绪温度计。

2000年互联网泡沫期:

1999年全美VC投资总额约**$1050亿** 其中约70%投向互联网相关公司 Q1 2000年创下单季$280亿记录 典型项目:Webvan融1.1亿(IPO后9个月倒闭)

2026年AI热潮:

Q1 2026全球VC投资**$2970亿**——一个季度就超过了2000年全年 其中**81%**流向AI初创公司 OpenAI一轮融资30亿,xAI $20亿 Q1诞生70家新独角兽,绝大多数是AI公司

这个体量是史无前例的。 但同样值得注意的是资金流向的极端集中——Top 3(OpenAI/Anthropic/xAI)拿走了超过一半的钱。这与2000年"遍地撒钱"的模式不同,更像是一个赢家通吃的市场。

五、"这次不一样"?——三处决定性差异

说了这么多相似之处,必须承认:2026年和2000年确实有三处根本性不同。

差异一:头部公司有真金白银的盈利

这是最重要的一点。

2000年的思科、雅虎、亚马逊(当时)、eBay——大部分要么不赚钱,要么利润微薄。整个纳斯达克的盈利支撑极其脆弱。

2026年的AI头部公司呢?

这些不是PPT公司。它们是印钞机。 英伟达一个季度的收入($681亿)比2000年思科全年的收入还多。这意味着即使股价回调50%,这些公司仍然有真实的业务基本面支撑——不像2000年的 Pets.com,连一只狗粮都没卖出去就崩了。

差异二:商业模式已经跑通

2000年的互联网公司,商业模式基本靠"想象"——"流量变现"、"注意力经济"、"网络效应"——听起来都对,但没有几家真正赚到钱。

2026年的AI公司,商业模式已经清晰:

API订阅模式:Claude/GPT的月费订阅已成稳定现金流 MaaS(模型即服务):智谱MaaS ARR 17亿元且快速增长 云服务增量:Azure/AWS的AI服务带动整体云收入增长20%+ 开发者生态:Cursor靠AI编程IDE做到数亿美金ARR 硬件销售:英伟达GPU供不应求,排队周期长达数周

这不是"相信我未来会赚钱",而是"我现在就在赚钱"。 区别是巨大的。

差异三:结构性分化——不是全员泡沫

2000年的互联网泡沫是系统性的——几乎所有科技股都被卷入,无论好坏,泥沙俱下。

2026年的AI热潮呈现明显的结构性分化:

┌─────────────────────────────────────────────┐│ 2026 AI市场的三层结构 │├──────────────┬──────────────┬───────────────┤│ 头部(盈利) │ 中层(成长) │ 尾部(概念) ││ NVIDIA/Microsoft │ Anthropic/智谱 │ "AI+"贴牌公司 ││ Google/Meta │ MiniMax/Claude │ 无产品纯讲故事 ││ │ │ ││ PE 25-45x │ PS 20-500x │ PS 1000x+ ││ 有真实利润 │ 有真实ARR │ 零收入 ││ 风险: 中低 │ 风险: 中高 │ 风险: 极高 │└──────────────┴──────────────┴───────────────┘我的判断:未来更可能发生的不是2000式系统性崩盘,而是针对第三层的结构性出清。 头部公司可能回调30-50%,尾部公司将批量死亡或估值回归——就像2022-2023年加密货币寒冬那样,BTC跌了但没死,99%的山寨币归零。

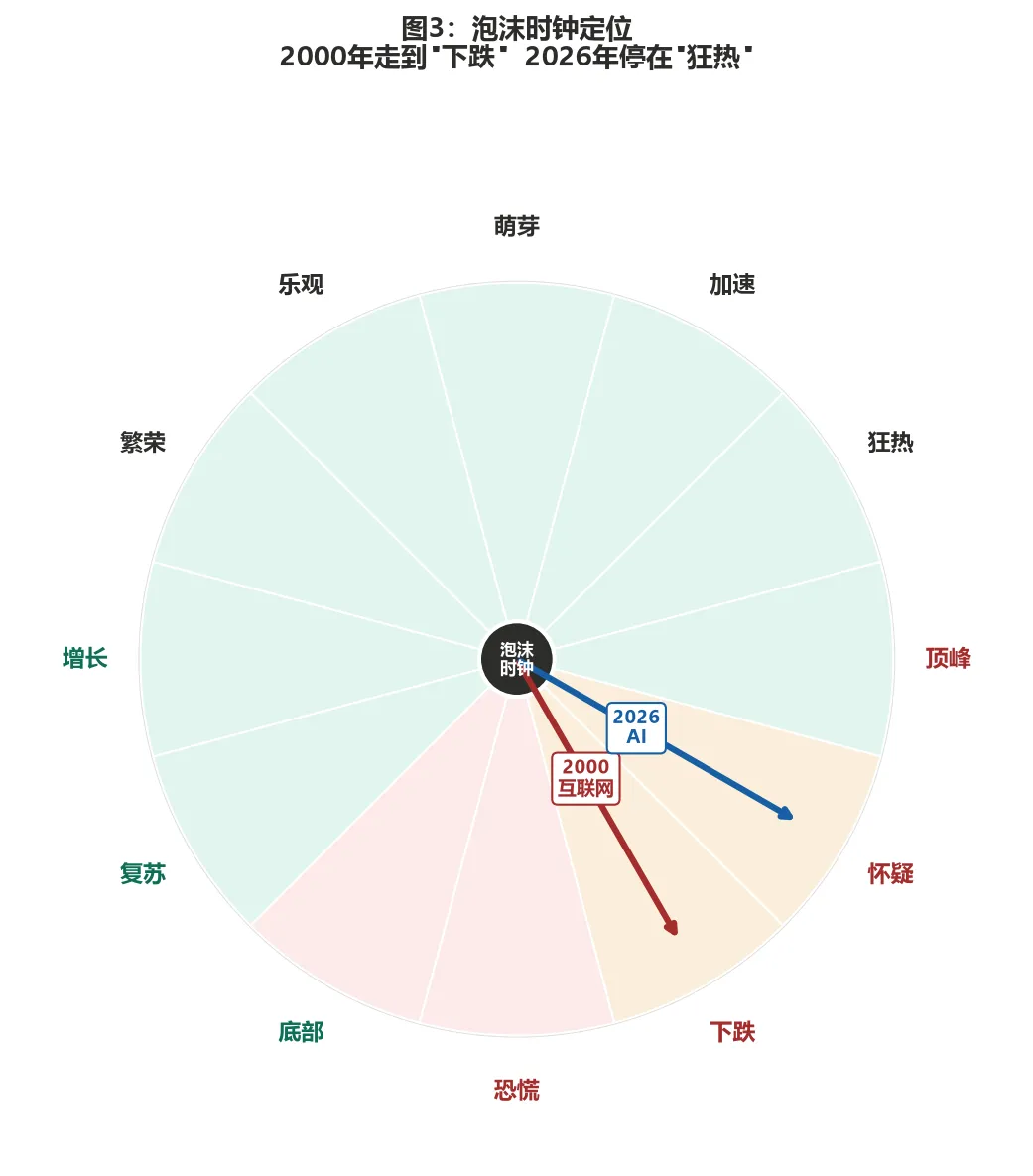

上图是我画的"泡沫时钟"——把一个完整的泡沫周期分为12个阶段。2000年互联网走到了第4-5阶段(顶峰→下跌→恐慌),而2026年AI大约在第2-3阶段(狂热→顶峰前夜)。还有时间,但也所剩无几。

六、戳破泡沫的三根针——它们现在在哪里?

2000年泡沫破裂有三根"针":

| 加息之针 | ||

| 盈利不及预期之针 | ||

| 流动性枯竭之针 |

三根针目前都还没有扎下来。 但每一根都在慢慢变锋利:

加息概率虽低但不为零(通胀黏性) 盈利增速放缓是必然的(基数效应+竞争加剧) VC可能在某季度突然收缩(LP开始质疑AI ROI)

七、给投资者的实操判断

如果你持有AI头寸:

短期(未来3-6个月): 不建议在这个位置大幅加仓。头部公司(NVIDIA/MSFT/GOOGL)估值合理但不算便宜,回调15-25%是正常的波动范围。不要在FOMO情绪下追高。

中期(6-12个月): 关注两个信号——(1) Q3/Q4的capex指引是否下调;(2) AI应用的enterprise adoption rate是否达到预期。如果两者都不及预期,那就是"光纤过剩2.0"的前兆。

长期(2-3年): 我倾向于认为AI不是泡沫,是一次真正的工业革命——类似于1995年的互联网而非2000年的泡沫顶峰。区别在于你买的是哪一层:买头部=买铁路公司(长期胜率高),买中层=买淘金者(看运气),买尾部=买铲子皮(大概率归零)。

如果你是创业者/从业者:

不要在"AI+"的概念上烧钱。 2000年的教训是:没有真实用户和收入的"互联网+"公司死得最快。 关注unit economics。 你的AI产品的LTV>CAC吗?如果不清楚,现在就去算。 现金为王。 2026年VC还在撒钱,但如果2027年开始收紧(参照2001年的节奏),你能活过18个月吗?

八、最后的话

2000年互联网泡沫破裂时,巴菲特说过一句后来被反复引用的话:

"只有在退潮的时候,才知道谁在裸泳。"

2026年的潮水还在涨。但如果你仔细看水面以下,已经能看到一些裸泳者的影子了。

AI本身不是泡沫。 它是继电力、计算机、互联网之后的第四次通用技术革命。但围绕AI的资本狂欢,确实带有泡沫的所有典型症状——只是这一次,泡沫集中在特定区域,而不是全面覆盖。

聪明的做法不是赌"会不会崩",而是问自己:当潮水退去时,我在站在哪里?

本文所有数据均来自公开来源:纳斯达克历史数据、CNBC(2026/2/6)、Tech Insider Q1 VC报告、雪球研报、法兴银行6/15报告、马拉松资本《Capital Account》。

免责声明:本文仅为研究分析,不构成任何投资建议。投资有风险,决策需谨慎。