夜雨聆风

夜雨聆风张瑜系华创证券首席经济学家、中国首席经济学家论坛成员

核心观点

报告摘要

报告目录

报告正文

一、需要多少钱——AI资本开支全景

(一)投资规模:资本开支到底多大?

资本支出指的是企业购买或建设的长期资产——对科技巨头来说,主要是数据中心、服务器集群、网络设备。需要注意的是,美股七巨头中真正在大规模投建AI算力基础设施的是四家云服务商——Microsoft、Alphabet、Amazon、Meta。Nvidia是上游芯片供应商,融资模式不同;而Apple和Tesla也与AI基建融资的逻辑基本无关。

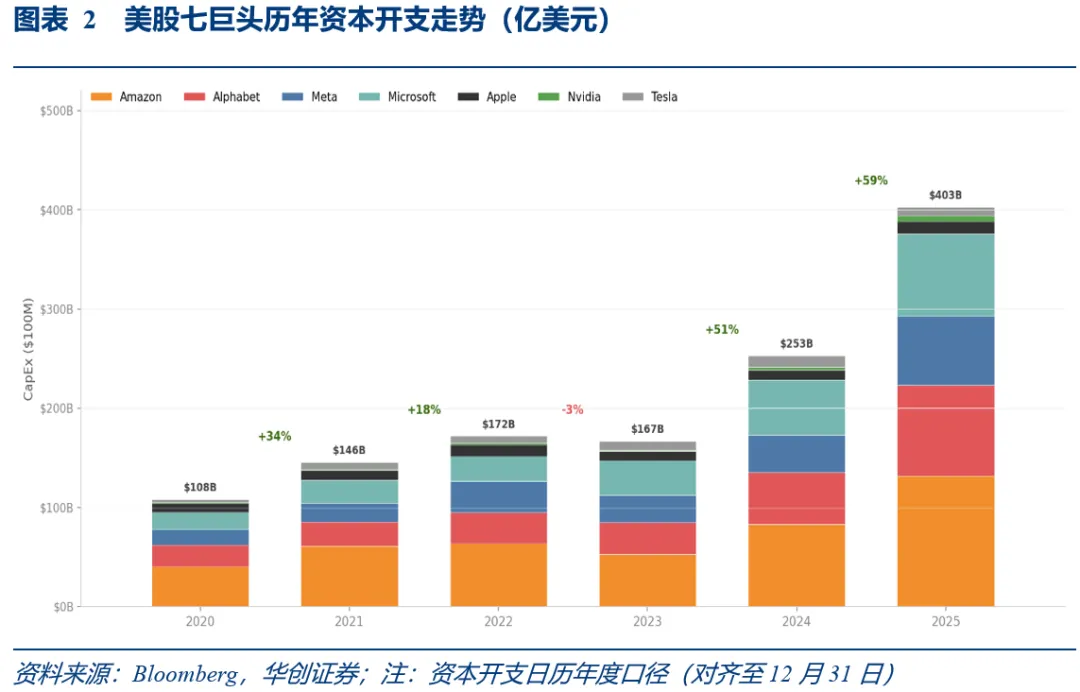

2020-2025年,美股七巨头的资本开支从1080亿美元膨胀至4030亿美元,五年增长2.7倍,复合年化增速30%。真正的加速发生在2024-2025年:2024年同比+51%、2025年同比+59%。从绝对量看,仅2025年一年的增量(1500亿美元)就超过了2020年的总量。

(二)表外承诺:未来还要花多少钱?

除了已经发生的资本开支,美股七巨头“已经签了合同、但还没开始执行”的表外承诺,即钱还没付,表上不体现,但它们构成未来不可回避的刚性支出。这里先厘清一个容易困惑的问题:这些承诺和融资是什么关系?实际上表外承诺本身不是融资——它是我未来要付的钱。但当这些承诺到期落地时,科技巨头需要通过公司债、租赁负债、VIE/SPV等渠道去融资来支付。所以表外承诺讲的是未来要花多少,而下文的融资工具讲的是钱从哪些渠道来——两个部分合在一起,才构成完整的融资图景。

表外承诺主要包括两类:1)第一类是数据中心租赁承诺,即已经签了数据中心租赁合同,但还没到起租日。比如签了一个 2027 年开始的 15 年租约:今天在资产负债表上什么都不体现,但未来 15 年的租金已经锁定了。美股七巨头这部分合计约 5943.5亿美元。第二类是芯片和设备采购承诺,即和供应商签的采购协议。美股七巨头这部分合计9664.8亿美元,以 Meta(2376.7亿美元)和Alphabet(3324亿美元)为主。

截至2026Q1,美股七巨头两类表外承诺合计约1.56万亿美元。这个数字是什么概念?美股七巨头2025年的资本开支合计约4027亿美元——1.56万亿美元约等于4年的全部资本开支。换句话说:即使从今天起一分钱新增投资都不做,已经签了合同、未来必须付的钱也超过了七巨头一年的全部投资额。需要补充的是,未来支出承诺的具体违约成本信息并不完备。各公司商业合约的个性化程度高,具体违约条款(如违约金比例、取消条件等)未在公开披露中充分体现。我们仅基于各公司财报中已披露的附注数据进行梳理和分析,所列金额为公开披露的最大敞口或合同总值,不构成对实际违约成本的估算。

基于公司官方指引和公司财报实际执行数据推算,美股七巨头2026年资本开支合计约7553亿美元,同比增速超过80%,超过五年前(2021年约1400亿美元)的五倍。

随着资本开支预期扩张,美股七巨头中四家云服务商的资本开支预期已经超过了公司的经营性现金流。美股七巨头的四家AI基建云服务商中,Amazon的经营性现金流/资本开支最低(0.70),其次是Microsoft(0.72),对外部融资的依赖度最高。内部现金流缺口是科技巨头发债/租赁/SPV的根本驱动力。当经营性现金流/资本开支<1时,外部融资不是“可选项”,而是“必选项”。当前Meta、Alphabet、Microsoft、Amazon、Tesla五家均处于这个临界点,这也是2025-2026年全球科技债发行量创历史新高的背景。

(三)新旧转换:为何跟踪融资渠道?

过去,科技巨头靠自家利润就能覆盖投资支出还有余,但现在资本开支增速远超利润增速,缺口只能靠外部融资来填。2026年预计7553亿美元的AI资本开支不是科技公司在赌博,它背后是美国投资结构的系统性变化。

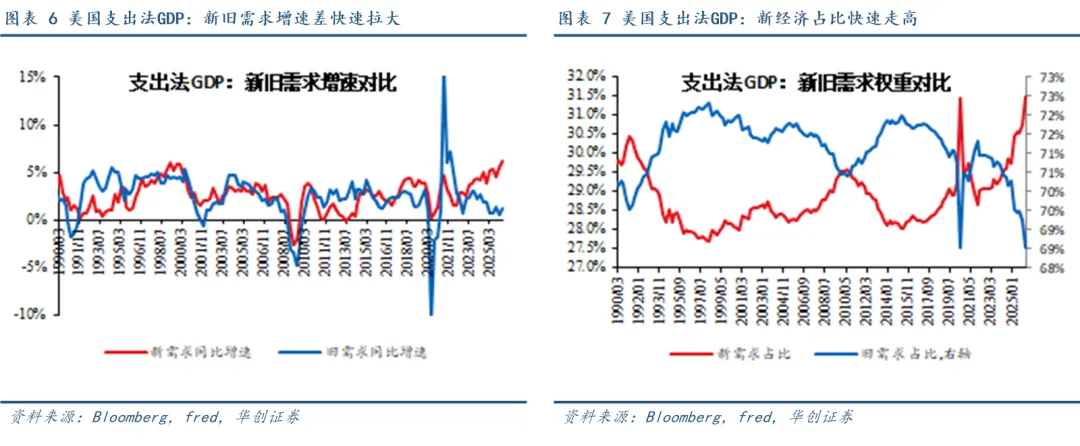

从支出法GDP视角看,美国“新经济”(AI相关投资、设备投资、知识产权)占GDP比重自2021年起持续攀升。把美国GDP按“谁在花钱”拆开:私人设备投资+知识产权+政府支出+计算机进口,这些与科技和AI相关的部分,2026年Q1占美国GDP的31.5%(一年前为30.4%),增速保持在5-6%。而个人消费+住宅+建筑+其他进口这些传统部分,增速仅约1%。

同一时间,AI相关进口占美国总进口的46.3%,为历史峰值;制造业新订单中,与AI相关的订单增速4-8%,传统消费品订单接近零增长。历史上仅1990年代互联网革命时期出现过类似的订单结构分化。

因此,2026年预计7553亿美元的AI资本开支对应着一个正在加速扩张的真实需求侧,而不是少数公司的孤立赌博。正因为它规模巨大、且嵌入在美国经济结构转型的大背景里,它的融资链条是否稳健、风险如何传导,才需要我们建立一套持续的跟踪框架。

二、钱从哪里来——两类融资渠道

美股七巨头的融资工具天然分为两类:表内(公司债 + 租赁负债)和表外(VIE/SPV 项目融资)。 截至 2026年5月底,美股七巨头表内融资合计约 7181亿美元(公司债4555亿美元 + 租赁负债2626亿美元),表外VIE/SPV敞口约3246亿美元(Amazon 1542亿美元+Meta 460亿美元+ Alphabet 1114亿美元+Microsoft 130亿美元)。叠加超1.56万亿美元的表外承诺——这些承诺落地时,资金将主要通过拆解的两类融资渠道来筹集。

(一)表内融资:公司债+租赁负债

1、公司债——最传统、体量最大的工具

公司债是企业直接向市场投资者借钱。企业发行债券,约定利率和期限,到期还本付息。债券记在资产负债表的负债端,是“表内融资”——任何人都可以直观地看到债务规模。

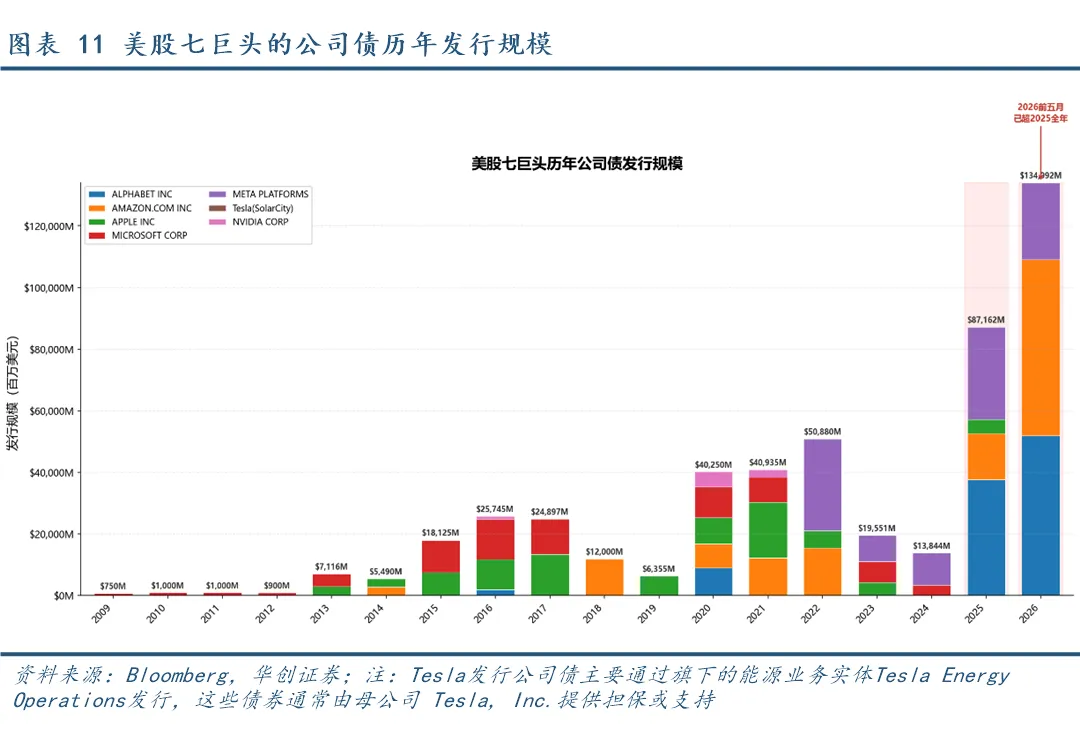

横向来看,美股七巨头在公司债依赖度上天然分化为三个梯队:1)第一梯队(Alphabet + Amazon + Meta)——三家合计占七家累计发行量的66.7%,且2025-2026年发行节奏显著加速,是AI基建融资的绝对主力。2)第二梯队(Apple + Microsoft)——累计规模不小,但近期发行节奏明显放缓。3)第三梯队(Nvidia + Tesla)——基本不依赖公开债市,前者靠经营现金流支撑资本开支,后者走中国银行体系。

纵向来看,最值得关注的是2025-2026年的发行激增。4901亿美元的累计发行量中,仅2025−2026年两年就贡献了约2213亿美元(45%),集中度极高。分公司看:Alphabet从2025年前的零星发行(年均不足50亿美元)增至2025年377亿美元和2026年518亿美元,单年发行量超过此前六年总和;Amazon同样从2025年150亿美元跳升至2026年572亿美元,且发行频率从年均6笔升至25笔,市场承接压力最大;Meta从2022年开始发债,2025年300亿美元已创单年公司债发行纪录。

2、租赁负债——被低估的表内杠杆

租赁分为两类——融资租赁(资产和风险已转移,计入资产负债表)和经营租赁(资产不转移,2022年ASC 842新规后也计入负债)。两者都是“表内融资”——钱已经通过租赁契约欠下了,记在负债端。科技巨头的公司债规模被广泛讨论,而租赁负债的规模同样惊人。Microsoft的租赁负债合计 852亿美元,已经超过其公司债规模(464亿美元)。

横向来看,四家云服务商的租赁杠杆呈现明显分化。Microsoft是租赁负债最高的公司——融资租赁629亿美元(七家最高),几乎等于其全部公司债规模,说明Microsoft的AI基建高度依赖表内租赁渠道(数据中心不动产以租赁而非购买方式获取)。Amazon的经营租赁1049亿美元(七家最高)——其AWS数据中心的土地和建筑大量采用经营租赁,使资产留在表外、仅将租金义务计入负债。

纵向来看,值得重点关注的是Microsoft租赁负债的增速。其融资租赁负债从2025年6月的462亿美元升至2026年3月的629亿美元,9个月增长36%,远超其公司债的温和增长。这意味着Microsoft在AI基建扩张中,选择了“租赁而非购买”的策略——可能是为了更灵活地应对技术迭代。Amazon的经营租赁从2025年12月的893亿美元增至2026年3月的916亿美元(+2.6%),增速温和但绝对规模已极其庞大。

值得一提的是,公司债和租赁是表内融资的两大支柱,但七巨头的表内工具箱还有两类补充渠道,合计规模虽小,但在特定情境下发挥关键作用。一是商业票据,即企业向货币市场发行的短期无担保票据,期限通常在1-270天,利率低于银行借款,灵活性极高。目前商业票据仅有Apple动用额度,截至2026Q1的商业票据余额为20亿美元;而Alphabet、Amazon和Nvidia等公司尽管有额度但并未动用。二是银行借款/循环信贷,其中Tesla是中国银行体系融资的典型案例,利率仅2.01-2.11%,但再融资风险极高,贷款期限为6~12个月,地缘政治是核心不确定性。

(二)表外融资:SPV/VIE项目融资

SPV/VIE(影子借贷)是成立独立法律实体,科技巨头出资少量股权(典型为20%),通过实体撬动银行贷款或私募信贷建数据中心,建好后长期租用。资产和负债留在实体名下,不合并到报表——经济风险与会计归属之间存在系统性错位。

目前美股七巨头中只有Amazon、Meta和Alphabet大量使用SPV/VIE,其余四家或零或极小。这一分化反映的是融资策略的根本差异:Microsoft选择了“表内化”(要么租赁入表、要么并表VIE),追求透明度;Amazon、Meta和Alphabet选择了“表外化”,追求财务报表的轻盈。SPV/VIE的核心问题是经济风险与会计归属的错位,即SPV/VIE依赖银行贷款和私募信贷的持续供给。如果融资环境恶化导致再融资渠道收紧,科技巨头可能被迫将SPV资产和负债并表,数千亿美元的额外杠杆会一次性推入资产负债表,直接冲击债务指标和评级。

值得注意的是,美股七巨头的VIE/SPV项目当中,纯AI基建融资敞口只有Meta的459.9亿美元和Alphabet的707亿美元;而Alphabet的407亿美元的私募投资、Microsoft的130亿美元对OpenAI的投资以及Amazon的1542亿美元的对OpenAI和Anthropic的投资均为AI股权投资,其实不属于为美股七巨头资本开支融资的范畴。

(三)融资全景:表内+表外

美股七巨头的表内融资合计约7181亿美元,叠加四家云服务商合计约3246亿美元的表外VIE/SPV敞口,因此美股七巨头的表内和表外融资合计10427亿美元。七巨头的表内融资规模加上Amazon、Meta和Alphabet的VIE/SPV敞口,背后对应的是美国经济中一个正在加速扩张的投资方向——科技相关投资占GDP比重已超31%且仍在上升。AI基建融资的本质,是美国经济正在用信用市场为结构转型融资。如果融资链条断裂,受损的不仅是科技巨头的股价,且通过就业、税收、产业关联,传导到更广泛的经济层面。

三、怎么看风险——五类跟踪指标

我们通过五个指标跟踪科技巨头融资的风险,五个指标从不同角度评估科技巨头的融资风险:1)OAS利差、CDS利差、投标认购倍数三个指标聚焦于公司债市场定价;2)三大评级公司的评级是综合指标;3)ABS市场是侧面指标。五个指标从不同角度回答同一个问题——但它们的共同边界是:盯的是违约概率,不是股价涨跌。

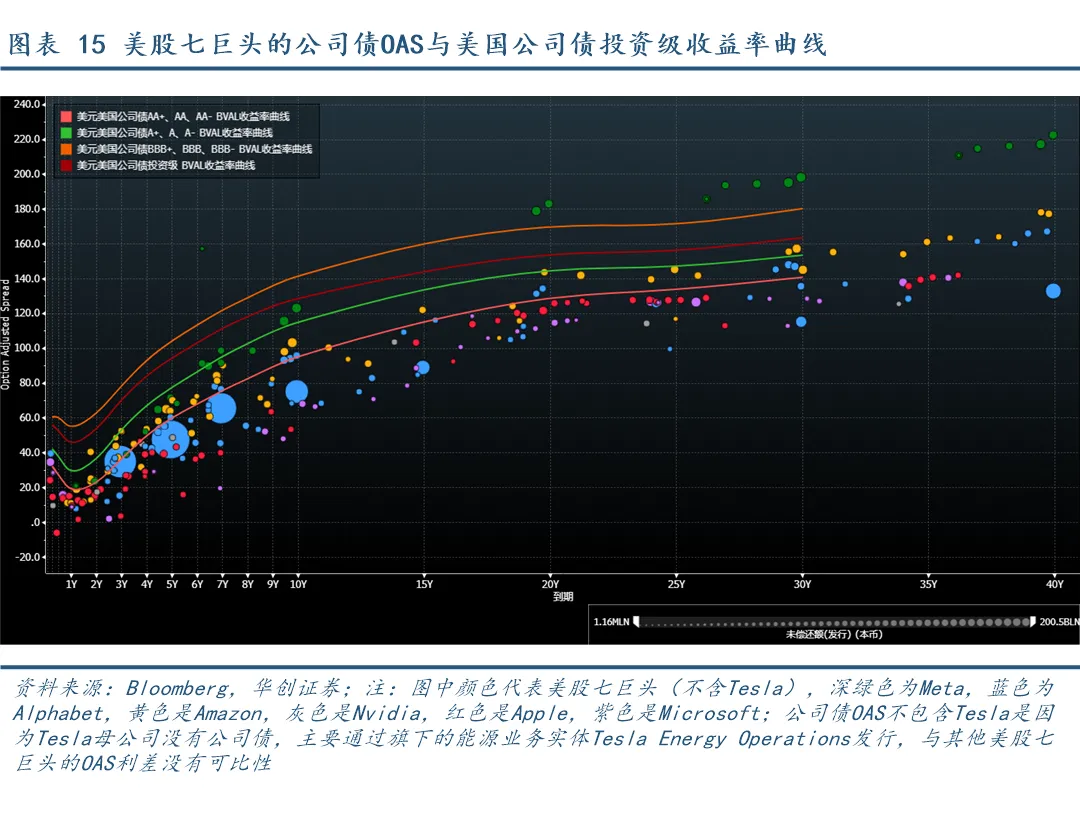

(一)指标一:OAS利差——债券市场怎么看?

OAS(期权调整利差)衡量的是公司债的收益率比同期国债高出多少。利差越低,市场认为这家公司的信用越接近国债水平。目前美股七巨头(不含Tesla)各期限平均OAS处于66.5-135.7bp区间(不含Tesla),低于同等级投资级公司债的OAS。与2020年3月疫情冲击时的峰值(211-235bp)相比,当前利差水平处于历史中低位,反映市场对美股科技巨头的信用风险并不担忧。

七巨头OAS定价整体处于同等级正常区间。 Microsoft和Apple的7-10年期OAS低于AA均值(61bp),反映市场对两家最稳定公司的高度信任;Amazon和Alphabet虽略高于AA均值,但仍远低于BBB上限(107bp),处于安全区间;Meta的112.7bp含新发行溢价。信用市场对这批发债主体的违约风险定价,整体处于“认可”而非“担忧”的状态。

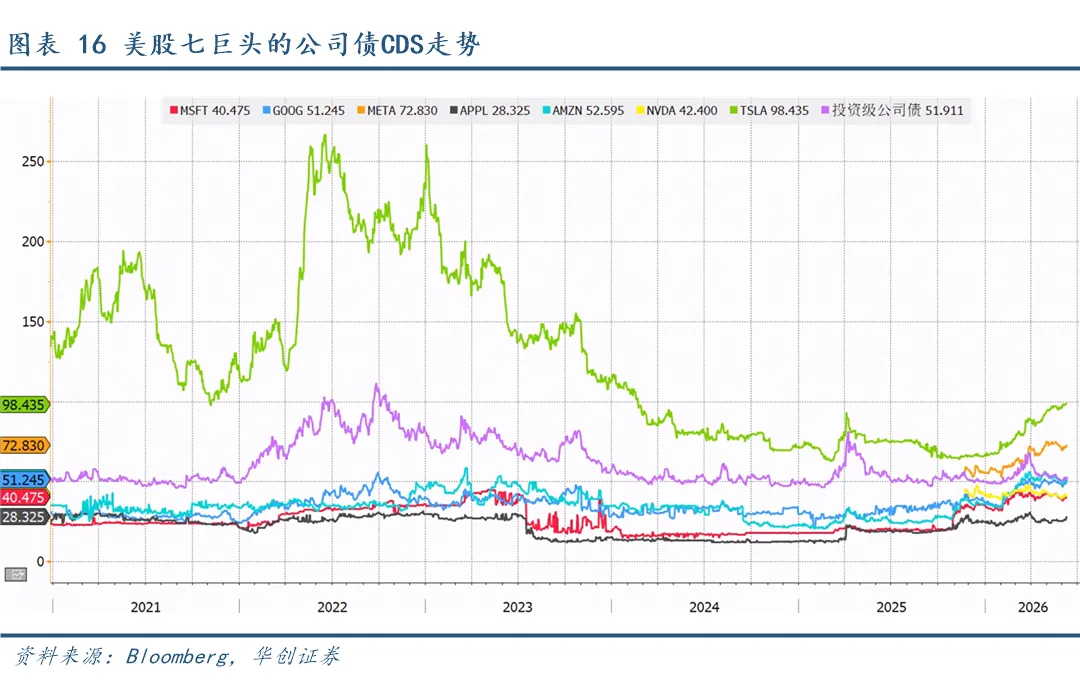

(二)指标二:CDS利差——衍生品市场怎么看?

CDS(信用违约互换)本质上是一份“违约保险”,即买家定期支付保费(CDS利差),如果被保险的公司违约,卖方赔付本金。CDS利差越高,市场认为违约概率越大。因此, CDS只定价违约概率(这家公司会不会破产),不定价增长前景(AI投资回报好不好)。这使得CDS不受评级溢价和流动性因素干扰,是对违约风险最“纯粹”的市场定价。

我们将美股七巨头的CDS指数与投资级CDS指数(一篮子125家北美IG公司CDS的等权平均值)进行对比。截至2026年6月9日,投资级公司债CDS指数为51.6bp,近三个月波动区间为50-53bp,是整个投资级公司债市场违约定价的“即时温度计”。

美股七巨头当中仅有Meta和Tesla的CDS高于投资级公司债CDS指数。具体来看,Apple(27.5bp)、Microsoft(40.4bp)、Nvidia(42.0bp)、Alphabet(49.6bp)均低于投资级公司债CDS指数,Amazon(51.5bp)的CDS与投资级市场指数持平。Meta(71.8bp)高于CDS指数约20bp。Tesla(98.6bp)为投资级最低档(BBB),尽管在投资级的范畴内但其CDS受汽车行业周期和品牌特有风险影响,无法直接与投资级工业/金融公司比较。

(三)指标三:认购倍数——市场还愿意买吗?

认购倍数是新发债时投资者下单的总金额除以计划发行金额。比如发行100亿美元债券,投资者下了500亿美元的订单,认购倍数就是5倍。倍数越高说明需求越旺,发行方在议价中越占优。如果认购倍数持续下降,意味着市场的承接力赶不上发行速度——届时科技巨头要么提高票息,要么缩减发行规模。无论哪种结果,都会打破当前“低成本→高投资→高增长”的正反馈循环。

我们引入美股两个比较基准——美国国债和美国投资级公司债的投标认购倍数。

一是对比美国国债的投标认购倍数,在每个可比较的期限桶内,美股七巨头的美元债认购倍数均高于同期限国债。其中,Alphabet的投标认购倍数在3~5年、7-10年、20年以上等期限均为最高;而Amazon在短端略低于国债,但样本过少不构成统计判断。二是对比三大评级覆盖的投资级公司债,美股七巨头的投标认购倍数在大部分期限均低于投资级公司债,因为三大评级机构同时覆盖的是高等级的投资级公司,其认购倍数天然高于总体投资级市场。

(四)指标四:评级变化——信用质量的官方判断

穆迪、标普、惠誉三大评级机构对公司信用质量的判断。评级下调意味着更高的融资成本,评级上调则相反。与OAS/CDS不同,评级变化是“官方判断”而非“市场价格”——它更慢,但影响更持久(很多机构投资者只能持有投资级债券)。与其他融资风险指标不同,评级是一个“只有好消息”的领域——七家科技巨头自2020年以来无一遭遇评级下调,全部处于升级或稳定轨道。

七家公司目前已全部为投资级。 Tesla于2025年8月获Moody's上调至Baa3(此前S&P已于2022年10月将其升至BBB),完成了从2020年垃圾级到投资级的逆转。而Apple已于2024年11月被Moody's上调至Aaa,成为继Microsoft之后第二家获得“AAA俱乐部”入场券的科技巨头。

纵向来看,美股七家科技巨头的评级自2020年以来全部处于升级或稳定轨道。Meta在2022年广告收入危机中评级承压,但随着成本削减和AI变现推进,2024年4月获上调至Aa3,恢复至历史高位;Amazon自2021年后再无评级变动——在高强度发债和表外扩张的背景下,评级机构尚未对此做出反应;Alphabet和Microsoft评级最为稳定。

(五)指标五:ABS市场——融资生态的温度计

数据中心ABS(资产支持证券)是观察AI融资生态健康度的重要市场指标。其底层逻辑是:数据中心REITs或运营商将未来稳定租金收入打包成证券卖给投资者。七巨头并不直接发行数据中心ABS——他们扮演的是租户角色。科技巨头签下10-20年不可撤销租约,这些租约产生的确定性现金流,才是数据中心ABS能发出来的全部信用基础。

数据中心资产和对应的ABS债务都在独立实体(通常是REITs或项目公司)的报表上,不进入科技巨头的资产负债表。但科技巨头的租金承诺能力,决定了整条ABS供应链的信用厚度。具体传导路径是:科技巨头签租约 → 数据中心REITs/运营商获得确定性现金流 → 以现金流为底层发行ABS → 投资者购买ABS获得稳定收益。一旦科技巨头的信用利差走阔(OAS/CDS上升),市场会立即重新定价其租金支付的确定性,ABS的发行利差随之走阔,发行量收缩。

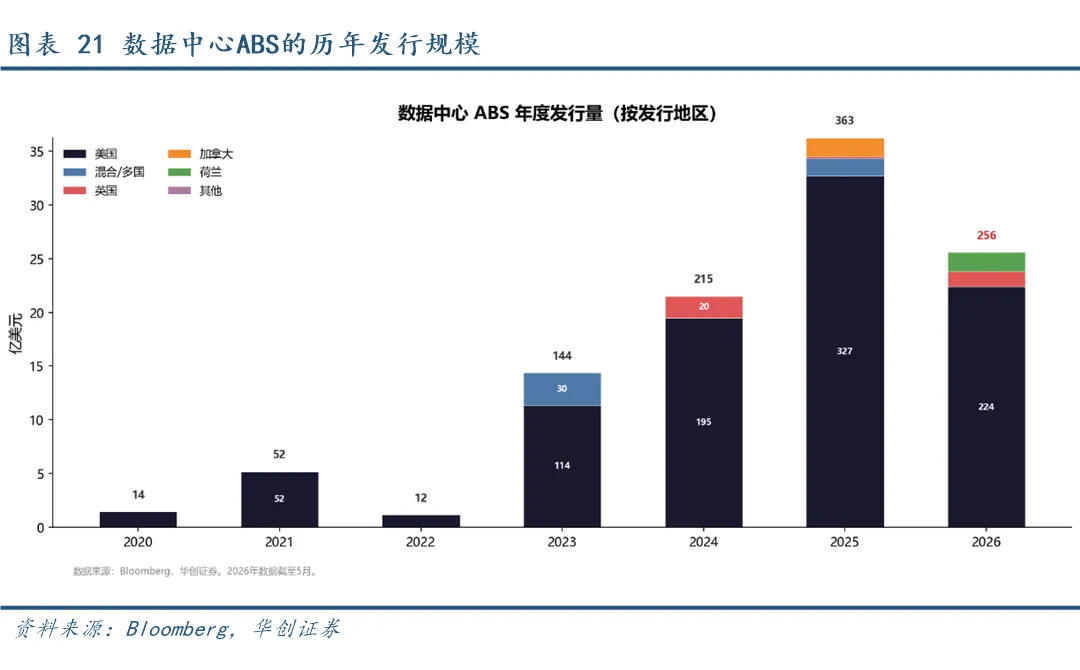

从发行利差看,数据中心与商业地产发行利差保持稳定。2023年以来,数据中心ABS发行利差持续回落,从2023年的295bp回落到2026年的190bp;我们将商业地产ABS的发行利差作为对标基准,可以看到数据中心ABS利差平均比商业地产ABS利差高出60bp。

从发行量看,数据中心ABS发行量持续扩张。 数据中心ABS年发行量从2021年的52亿美元增长至2025年363亿美元——四年7倍。2026年仅前5个月即达到256亿美元,年化超600亿美元,发行量仍在加速。

四、阈值是多少——电信泡沫的经验

如果七巨头真有一天面临信用风险,它会以什么顺序、通过什么指标暴露出来?每个指标的“危险阈值”究竟是多少?答案不在今天的市场数据里——因为当前所有指标都处于健康区间。但在我们看来,寻找这些前瞻线索的一个合理逻辑起点,是回顾历史上最近一次“科技基建大融资→泡沫破裂→信用违约”的完整案例中,即1998-2002年的美国电信泡沫,借此来推演可能的情景。

复盘历史案例之前,需要明确一个关键区别:OAS、CDS、认购倍数、评级、ABS等风险指标追踪的是信用市场对科技巨头的定价,反映的是“市场认为这家公司还不上钱的概率有多大”,而不是“AI投资回报率好不好”。回顾2000年互联网泡沫的破灭,纳斯达克在2000年3月见顶、此后22个月跌去78%,但WorldCom的OAS利差直到2001年年中才开始显著走扩,因此信用指标和股市指标追踪的是不同的视角。

(一)历史上风险的暴露

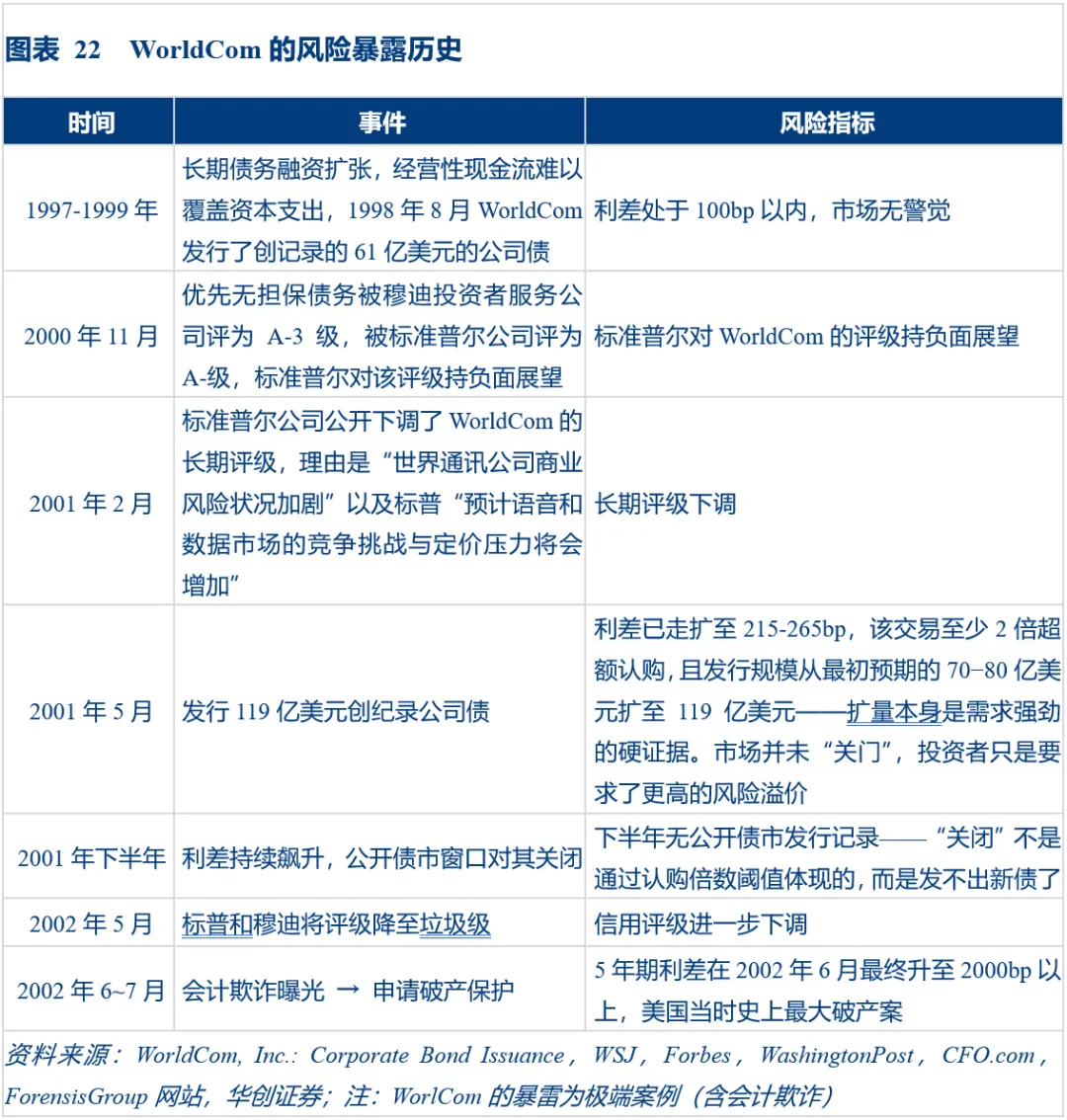

回顾1998~2002年的电信泡沫历史,在1996年《电信法》放松管制后,数百家新旧电信公司投入大量资金铺设光纤骨干网。所有人都相信互联网流量每100天翻一番。到了2001年真相浮出水面——流量增速是每年翻一番,而光纤容量远超实际需求(根据华尔街日报的估计,2002年海底光缆实际使用率仅约2.7%,即容量约为需求的37倍以上)。

最知名的案例是WorldCom,它通过连续收购和巨额发债成长为美国第二大长途电信公司。WorldCom的崩塌沿着清晰的顺序展开:1997年开始经营性现金流已经无法覆盖资本开支,1998年8月发行了创纪录的61亿美元公司债;2000年11月的时候标普对WorldCom的评级展望已经是“负面”;2001年2月标普下调了长期评级;2001年5月发行了创纪录的119亿美元公司债,利差走阔至215~265bp;2002年5月标普和穆迪评级下调至垃圾级;2002年6月,公司承认将38亿经营性支出错误资本化为资本性支出,利差从约200bp飙升至2000bp;2002年7月申请破产保护,负债410亿美元。

(二)风险暴露的顺序链

从WorldCom等公司的完整案例,可以抽象出一条清晰的风险暴露四步链条。这条风险顺序链的价值不在于“预测下一次危机会怎样发生”,其价值在于给出一个参照系:当未来某个信号出现时,我们知道它在历史上曾经对应过什么。具体来看:

第一步:经营性现金流不足以覆盖资本开支。WorldCom自1997年起经营性现金流无法覆盖资本开支,通过创纪录发债填补缺口。这个信号本身不构成风险——它只是“外部融资从可选项变必选项”的转折点。第二步:评级展望转为负面。2000年11月的时候标普对其评级展望已经是‘负面’。第三步:OAS利差走扩&评级下调。2001年2月,标普正式下调WorldCom的长期评级;2001年5月其发债利差已走扩至215-265bp。但市场并未对其“关门”——据报道,该交易至少2倍超额认购,且被从70−80亿扩量至119亿。第四步:利差暴涨、公开债市关闭→违约。 这是一个加速过程,WorldCom在2001年下半年之后已无法进入公开债市,利差在2002年6月超过了2000bp,最后阶段远超正常区间,2002年7月申请破产。

回顾风险暴露的顺序链,我们有三个关键发现:一是评级展望变化是领先信号,比正式下调提前至少3个月;二是市场不会在信用恶化初期就“关门”,投资者并非立即撤出,而是先要求更高的风险溢价,再逐步退出;三是一旦OAS利差显著超越同等级均值且评级被下调,后续恶化往往非线性——信用定价有自我强化效应。

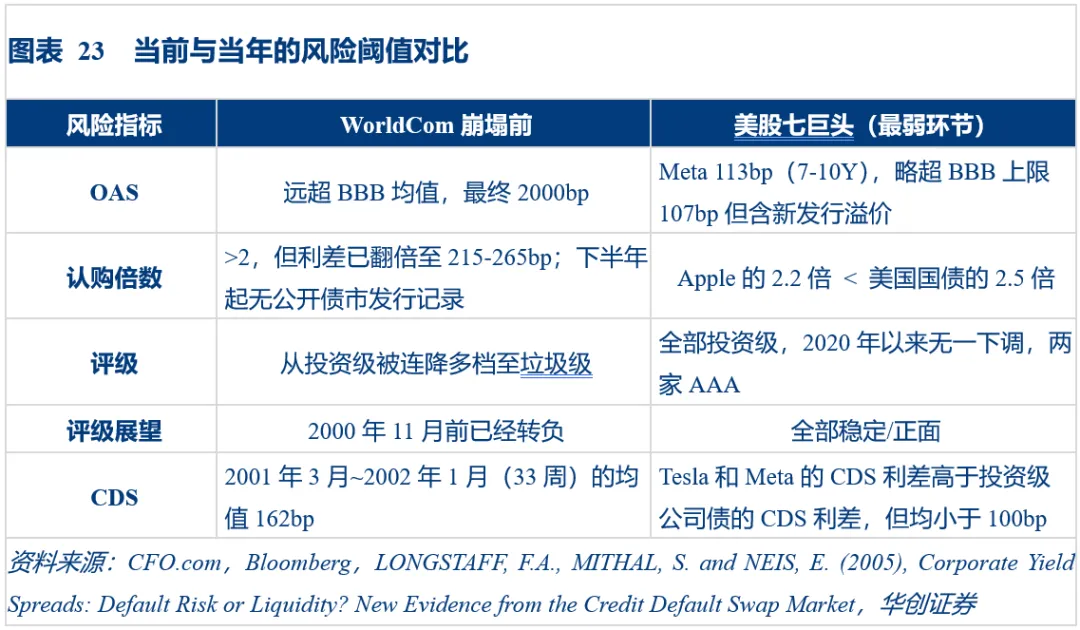

(三)当前与当年的对比

对比当前美股七巨头和WorldCom的历史阈值,两者历史的交集仅是经营性现金流无法覆盖资本开支。从融资风险的角度看,当前美股七巨头的融资渠道处于非常健康的状态。但是WorldCom的案例给出了一个无法回避的警示:纳斯达克在 2000 年 3 月见顶,而 WorldCom的信用指标(OAS、认购倍数、评级)直到 2001 年中才显著恶化。

五大融资风险跟踪指标有三个结构性滞后的来源:一是评级体系天然滞后,评级基于已实现的财务数据,调整之前需要“证据积累”;二是投资者不会在利差走扩初期就识别风险撤出,而是要求更高的风险补偿;三是信用风险指标追踪的是“违约概率”,不是“泡沫破裂概率”,股市可以在信用市场毫无反应的情况下暴跌。

因此,以可观测的融资渠道风险跟踪指标衡量,美股七巨头当前的信用风险非常低,距历史上真正的危险阈值有明显距离。但是这些指标在历史上从未提前预警过股市泡沫破裂。如果未来美股七巨头面临的是“AI 投资回报不及预期→股价下跌→但利息照付”的情形,五大风险跟踪指标可能纹丝不动——就像2000年3月纳斯达克崩盘时 WorldCom的OAS利差和认购倍数一样。只有当“AI回报差”开始被市场等同于“可能还不上钱”时,融资渠道风险跟踪框架才会发出明确信号。