夜雨聆风

夜雨聆风

本文配套的研报、解析和思维导图,请见🪐星✨球~🔥慧眼禅心的修炼🔥https://t.zsxq.com/rbyiF🪐:【慧眼禅心的修炼】💡 原创分享,持续更新🚀 投研智库 · 硬核子弹库👉 深度行研/独家原创投研干货💡 如何在此起彼伏的热点板块中抓住值得投资的主线?

DrMOS行业深度分析报告:AI算力供电核心,量价齐升与国产替代共振黄金期

DrMOS 行业深度分析报告:AI 算力供电核心,量价齐升与国产替代共振黄金期

报告日期:2026 年 6 月 10 日 核心结论:DrMOS 作为 AI 芯片的 "能量心脏",正迎来 AI 芯片功耗指数级增长驱动的量价齐升超级周期,同时海外供应缺口与商业竞争重构为国产厂商打开了历史性替代窗口。全球市场空间 2028-2030 年将达 120 亿美元,当前国产厂商仅占 7% 份额,预计 2028 年将提升至 20%-30%。产业链投资机会贯穿上中下游,优先布局已进入头部客户供应链、掌握 16 相控制器与先进封装核心技术的设计厂商,同步关注高端电感、上游材料与代工等确定性环节。

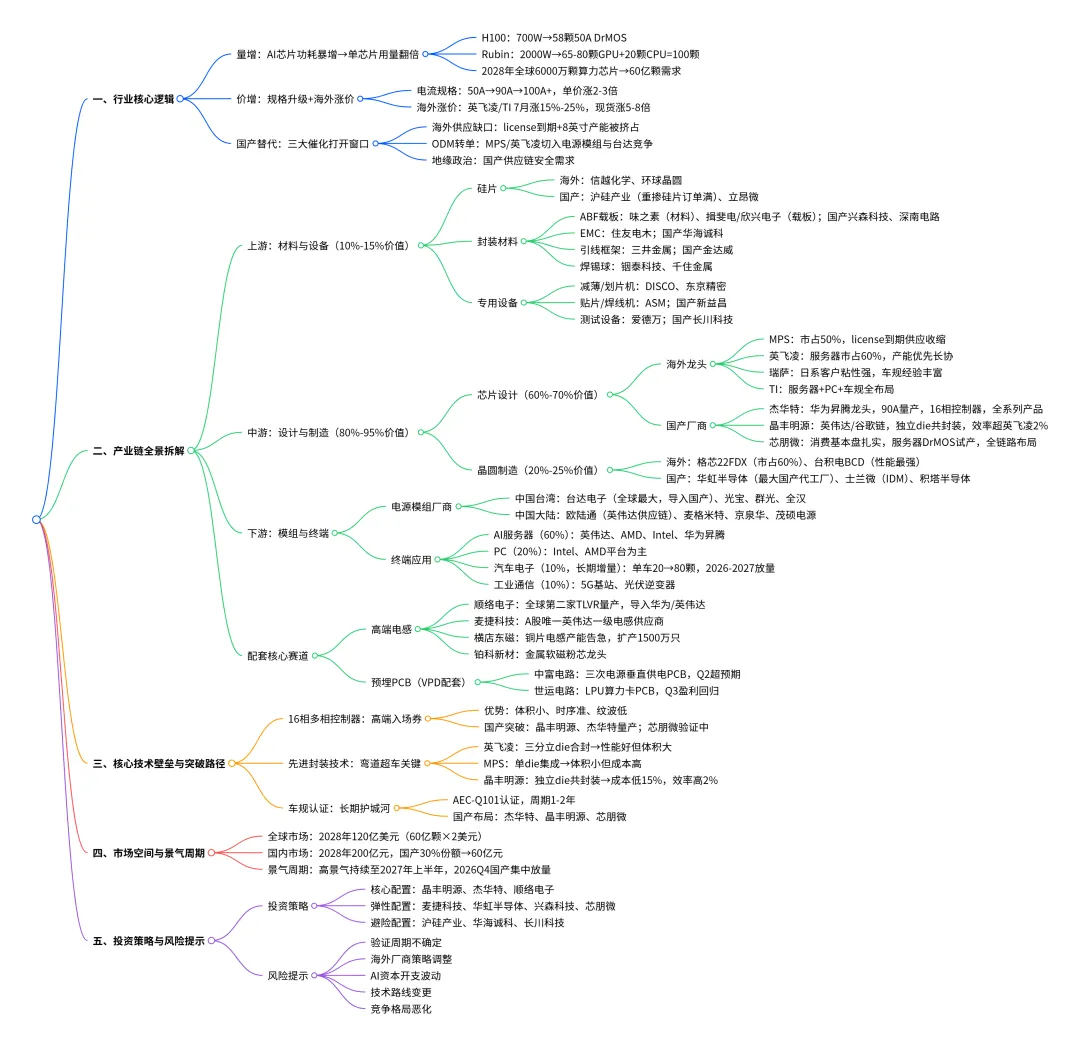

一、行业核心逻辑:量价齐升叠加国产替代,产业级拐点已至

(一)AI 芯片功耗暴增,驱动 DrMOS 需求指数级爆发

DrMOS 是将驱动器与功率 MOSFET 集成在同一封装内的电源管理解决方案,负责将 12V 电压转换为 GPU/CPU 所需的低电压大电流,是 VRM(电压调节模块)的核心功率开关器件。相较于传统分立式方案,其体积缩小 75%、转换效率提升至 90%-95%、开关频率可达 1.5-3MHz,完美适配 AI 芯片高密度、高电流、高效率的供电需求。

AI 芯片功耗的指数级跃升是 DrMOS 需求爆发的核心驱动力。从英伟达 H100 的 700W,到 GB200 的 1200W,再到 2026 年 6 月已投产的 Vera Rubin 架构的 1950-2000W,单卡功耗三年增长近 3 倍。功耗提升直接带动单芯片 DrMOS 用量暴增:H100 采用风冷架构,单 GPU 需 58 颗 50A 规格 DrMOS;Rubin 升级为液冷散热,单 GPU DrMOS 用量增至 65-80 颗,叠加 CPU 所需的 20 颗,单颗算力芯片配套 DrMOS 数量突破 100 颗。未来 Feynman 架构及光模块供电需求进一步叠加,单芯片用量预计超过 120 颗。

全球 AI 服务器出货量的高速增长进一步放大需求。2026 年全球 AI 服务器出货量预计达 370 万台,同比增长 51.3%,2028 年将接近 500 万台。按 2028 年全球 6000 万颗算力芯片需求测算,对应 DrMOS 需求量 60 亿颗,按当前单价 2 美元计算,全球市场空间达 120 亿美元。

(二)产品规格升级,推动单价持续上行

除了用量增长,DrMOS 的电流规格升级也带来了单价的显著提升。单颗 DrMOS 的电流规格每提升 10A,单价约上涨 20%-30%:50A 规格单价约 1 美元,90A 规格约 2 美元,100A 以上规格约 3 美元。当前 AI 服务器 DrMOS 已从 50A 向 80A、90A 升级,Rubin 架构进一步将电流需求推至 100-110A,单机价值量较传统服务器增长 6 倍以上。

海外厂商的涨价潮进一步加剧了价格上行趋势。由于供需持续紧张,英飞凌、TI、MPS 已开启多轮涨价:英飞凌 2026 年 2 月首轮涨价 5%-15%,7 月 1 日将开启第二轮涨价,数据中心相关产品涨幅 15%-25%;TI 7 月 1 日起全产品线涨价,数据中心模拟芯片涨幅 15%-25%;MPS 已于 5 月 1 日全线涨价 12%-25%。现货市场价格涨幅更为惊人,英飞凌热门型号 TDA22590 从 1.8 美元涨至 15 美元,TDA21590 从 1.6 美元涨至 9 美元,累计涨幅超 8 倍。

(三)全球垄断格局下,国产替代迎来历史性窗口

全球 DrMOS 市场呈现高度集中的垄断格局,前四大厂商 MPS、英飞凌、瑞萨、TI 合计占据约 85% 的市场份额,其中国产厂商合计仅占 7%,且主要集中在消费级和工业级中低端领域,高端服务器市场国产份额不足 5%。英飞凌在服务器领域处于绝对统治地位,占据约 60% 的份额,客户覆盖 Intel、NVIDIA、AMD 全平台;MPS 市占率约 50%,是中高功率市场的性价比代表。

当前三大核心变量正在打破原有格局,为国产厂商打开替代窗口:

1海外供应出现系统性缺口:MPS、英飞凌的技术授权协议于 2025-2026 年相继到期,供应持续收缩;全球 8 英寸成熟制程产能被 CoWoS 先进封装和汽车芯片挤占,新产能落地需 18 个月以上,英飞凌等海外厂商产能仅能优先保障长协大客户,中小客户基本无法获得稳定供应。

1ODM 厂商主动扶持国产二供:MPS、英飞凌近年来拓展电源模块业务,与台达、光宝、Flex 等全球头部电源 ODM 厂商形成直接竞争。为保障供应链安全并降低成本,ODM 厂商开始大规模导入国产 DrMOS 作为第二供应商。

1地缘政治因素加速供应链重构:地缘政治不确定性加大了断供风险,华为、浪潮等国内厂商加速推进供应链国产化,为国产 DrMOS 厂商提供了广阔的验证和放量空间。

二、产业链全景拆解:上中下游全环节深度梳理

DrMOS 产业链上游为硅片、封装材料和专用设备,价值占比约 10%-15%;中游为芯片设计与晶圆制造,是产业链的利润中心,价值占比约 80%-95%(其中设计环节占 60%-70%,制造环节占 20%-25%);下游为电源模组厂商和终端应用,终端以 AI 服务器为核心,同时覆盖 PC、汽车、工业通信等领域。

(一)上游:卡脖子环节,国产替代稳步推进

上游环节技术壁垒极高,直接决定中游芯片的良率和性能,目前仍以海外厂商为主,但国产厂商已在多个细分领域实现突破。

1硅片DrMOS 主要采用 8 英寸重掺硅片,部分先进制程开始使用 12 英寸硅片。全球 8 英寸硅片产能约 600 万片 / 月,当前供需最为紧张,价格已上涨 15% 左右。

1海外厂商:日本信越化学、中国台湾环球晶圆占据全球主要市场份额。

1国产厂商:沪硅产业是国内最大的半导体硅片供应商,8 英寸和 12 英寸硅片已实现量产,重掺硅片订单爆满;立昂微是国内硅片主力供应商,产品覆盖 6-12 英寸,技术实力雄厚,客户覆盖广泛。

1封装材料封装材料是上游最紧缺的环节,其中 ABF 载板和环氧模塑料(EMC)的国产替代需求最为迫切。

1ABF 载板:DrMOS 需要高层数 ABF 载板,ABF 材料由日本味之素独家垄断,载板生产主要由日本揖斐电、中国台湾欣兴电子、南电等厂商主导,当前交期已拉长至 6 个月以上。国产厂商中,兴森科技已建成国内首条 ABF 载板量产线,正在加速扩产;深南电路也在积极突破高层数 ABF 载板技术。

1环氧模塑料(EMC):用于包裹芯片,起到保护、散热和绝缘作用,日本住友电木占据全球约 50% 的市场份额。国产厂商华海诚科已切入头部 DrMOS 厂商的供应链,打破了日本厂商的垄断。

1引线框架:主要采用铜合金高导热框架,海外厂商以日本三井金属为主,国内厂商金达威已实现规模化供应。

1焊锡球 / 铜柱:用于底部散热,主要厂商有中国台湾铟泰科技、日本千住金属,国内厂商也在逐步实现替代。

1专用设备DrMOS 制造所需的核心设备仍以海外厂商为主,国产厂商在测试设备、贴片焊线机等领域已实现突破。

1晶圆减薄机、划片机:由日本 DISCO、东京精密主导,占据全球约 70% 的市场份额。

1贴片和焊线机:ASM Pacific Technology 占据主要市场,国内厂商新益昌已实现技术突破并进入供应链。

1测试设备:日本爱德万是全球龙头,国内厂商长川科技的测试设备已用于 DrMOS 的出厂检测,逐步替代进口设备。

(二)中游:利润核心,国产厂商加速突围

中游是 DrMOS 产业链的核心环节,设计环节的技术壁垒最高,制造环节的产能保障是当前行业的关键瓶颈。

1芯片设计(Fabless)DrMOS 设计需要模拟、数字、功率电路的综合能力,还要解决高压大电流下的热管理和 EMI 问题,技术门槛极高。全球高端市场被海外龙头垄断,国产厂商中杰华特、晶丰明源已实现技术突破并进入头部客户供应链,芯朋微等也在加速追赶。

1海外龙头厂商

1MPS:全球 DrMOS 市占率第一,约 50%,中高功率产品性价比突出,2025 年推出 MP87670 等新一代服务器 DrMOS,但受 license 到期影响,供应持续紧张。

1英飞凌:服务器 DrMOS 绝对龙头,占据约 60% 的服务器市场份额,IR3599/IR38xx 系列是行业标杆,客户覆盖 Intel、NVIDIA、AMD 全平台,产能优先保障长协大客户。

1瑞萨:全球排名第二,ISL99390 系列产品在日系客户中粘性强,高可靠性和车规经验丰富。

1TI(德州仪器):在服务器和 PC 领域强势,SmartPower Stage 系列持续迭代,12 相 DrMOS 已量产,同时在车规市场占据重要地位。

1安森美:在汽车和工业领域优势明显,NCP51810 系列车规 DrMOS 正在放量。

1国产核心厂商

1杰华特:国产服务器 DrMOS 进展最快的厂商,华为昇腾链绝对龙头。已推出 30A 至 90A 全系列 DrMOS 产品,90A 产品已实现量产爬坡,完成 SVID 协议认证,是国内唯一进入 Intel VR14 供应链的 DrMOS 厂商。同时布局 16 相多相控制器、eFuse 等全系列电源产品,形成完整的电源解决方案,客户粘性极强。预计 2026 年收入 35-40 亿元,利润迎来拐点,目标市值 750 亿元。

1晶丰明源:英伟达 + 谷歌链核心标的,采用 fabless 模式,主营电源管理芯片设计,通过收购凌鸥创芯切入电机控制驱动芯片领域。第二代 DrMOS 基于自研 40V BCD 平台设计,采用独立 die 共封装技术,仅需 10 层左右掩模版,成本较海外方案低 15%,转换效率比英飞凌高 2%,在 VPD 架构下优势更为显著。16 相多相控制器已实现量产,具备 "控制器 + DrMOS" 一体化供应能力。目前已通过台达送样至英伟达和谷歌,终端客户验证进展顺利。预计 2027 年主业营收 25 亿元,对应市值 100 亿元;DrMOS 业务按 2028 年 6% 全球份额测算,对应市值 440 亿元,合计目标市值 540-590 亿元。

1芯朋微:主营电源管理芯片和功率器件,消费级和工业级基本盘扎实,家电领域抢占海外 PI 的市场份额,消费电子从白牌向荣耀、VIVO 等品牌切换,2026 年 Q2 起逐步放量。服务器业务是最大预期差,公司成立之初专攻 700V 平台,研发出 700V 电源芯片系列,满足服务器一二次电源要求;同时具备 12 相控制器设计能力,同步供应 PUL 电源、eFuse 等产品,三次电源用 DrMOS 已通过主板厂验证,进入试产阶段。预计 2026 年非服务器业务收入 13 亿元,对应市值 65 亿元;服务器业务按 2028 年一二次电源 20% 份额、三次电源 10% 份额测算,对应市值 270 亿元,合计目标市值 335 亿元。

1晶圆制造(Foundry)DrMOS 主要采用 BCD 工艺,该工艺没有统一标准,各代工厂将自有 BCD 工艺视为核心竞争力。

1海外代工厂:格芯 22FDX 是全球出货量最大的 DrMOS 工艺平台,占据约 60% 的代工市场份额,在成本和性能之间实现了最优平衡;台积电 BCD 工艺性能最强,但价格最贵,主要用于高端服务器和车规 DrMOS。

1国产代工厂:华虹半导体是国内最大的功率器件代工平台,已实现 DrMOS 量产,主要服务国产 Fabless 厂商,产能约 10 万片 / 月,直接受益于国产 DrMOS 厂商的订单增长;士兰微是国内少有的 IDM 模式功率半导体公司,在 0.18μm BCD 工艺上有深厚积累,正在布局 DrMOS 业务;积塔半导体专注于特色工艺代工,0.18μm BCD 工艺已实现量产,正在服务国内多家 DrMOS 设计公司。

(三)下游:AI 服务器为核心,多领域需求共振

DrMOS 下游应用广泛,AI 服务器是当前最强劲的增长引擎,汽车电子是长期最大增量市场。

1电源模组厂商电源模组厂商将 DrMOS、电感、电容等元件组装成 VRM 或电源板,再供应给终端客户,该环节利润较薄,但决定了 DrMOS 的出货量规模。

1中国台湾厂商:台达电子是全球最大的服务器电源供应商,自研 + 采购 DrMOS,因与 MPS、英飞凌形成直接竞争,正在积极导入国产 DrMOS;光宝科技、群光电能、全汉也是全球主要的电源模组厂商。

1中国大陆厂商:欧陆通是国内服务器电源新锐,已进入英伟达供应链,V7 电源完成研发验证,2026 年 Q3 开启小批量供货;麦格米特布局服务器 + 工业电源双赛道,DrMOS 采购量快速增长,AI 服务器电源业务进入爆发期;京泉华覆盖消费和工业电源,电感业务也受益于 AI 服务器需求增长;茂硕电源从 LED 驱动起家,正在拓展服务器电源业务。

1终端应用

1AI 服务器:是 DrMOS 最大的下游应用,占比约 60%,2026 年市场规模约 40 亿美元。单台传统服务器仅需 4-8 颗 DrMOS,而 GB200 服务器需 12-16 颗,Rubin 架构服务器用量超过 1000 颗,是传统服务器的 10 倍以上。英伟达、AMD、Intel、华为昇腾等主流厂商的 AI 芯片均在推升 DrMOS 需求,其中华为昇腾 910C 于 2025 年量产,带动国产 DrMOS 需求爆发。

1PC 与笔记本:占比约 20%,市场规模约 15 亿美元。Apple M 系列芯片自研 PMIC 减少了外部 DrMOS 需求,但 Intel 和 AMD 平台仍需大量 DrMOS,AI PC 的普及将进一步带动需求增长。

1汽车电子:占比约 10%,但增长最快,预计 2030 年市场规模将达到 20 亿美元。随着汽车电动化和智能化的发展,单车 DrMOS 用量从 20-30 颗向 50-80 颗增长,800V 高压架构的普及将进一步推高规格和用量。车规级 DrMOS 需要通过 AEC-Q101 认证,周期长达 1-2 年,壁垒极高,英飞凌和 TI 合计占据超过 60% 的市场份额,国产厂商目前主要处于验证阶段,2026-2027 年将迎来放量期。

1工业与通信:占比约 10%,市场规模约 10 亿美元。5G 基站、光伏逆变器、数据中心电源等领域对 DrMOS 的需求持续稳定增长。

(四)配套核心赛道:高端电感,被低估的量价齐升环节

电感与 DrMOS 是供电系统中相辅相成的核心部件,DrMOS 解决 "供多少电" 的问题,电感解决 "怎么把电稳稳送到" 的问题。随着 Rubin 架构功耗向 2000W 冲刺,GPU 供电从传统横向布局向 VPD 垂直供电架构转型,驱动电感向四相 TLVR(横向并联电压调节器)过渡,单机价值从 1 美元跃升至 2 美元,增长 100%。2024 年 AI 电感市场规模约 9.9 亿元,预计 2027 年将达到 31.3 亿元,CAGR 达 47%。

1顺络电子:全球第二家、国内首家实现 TLVR 电感批量供货的厂商,SDCL-TLVR 系列电感 DCR≈0.35mΩ、Isat>500A,技术指标达到国际领先水平。产品已导入华为昇腾 AI 服务器和英伟达 Rubin 供应链,订单饱满。

1麦捷科技:A 股唯一进入英伟达一级供应商清单(AVL)的电感厂商,直接为英伟达供应 AI 服务器功率电感,订单已排至 2026 年底,产能正在加速扩张。

1横店东磁:铜片电感 / 软磁器件卡位 AI 服务器 VRM 供电链关键位置,已实现规模化量产,订单排满、产能告急,正在推进年产 1500 万只 AI 服务器用一体铜片电感技改项目。

1铂科新材:金属软磁粉芯龙头,芯片电感已成功进入全球 GPU 龙头企业供应体系,打破外资长期垄断,受益于电感上游材料的量价齐升。

(五)VPD 趋势配套:预埋 PCB,同步受益于供电架构升级

VPD(垂直供电)架构是 AI 服务器供电的必然趋势,通过将电源组件放置在 PCB 板的背面或芯片底部,缩短供电距离,减少损耗,提高效率。预埋 PCB 是 VPD 架构的核心载体,与 DrMOS 共同构成 VPD 产业趋势下的两大核心投资方向。

1中富电路:专注于三次电源垂直供电的 PCB,物料准备充分,预计 2026 年二季度业绩超预期。

1世运电路:主打 LPU 算力卡 PCB,客户以海外为主,调价存在周期,2026 年二季度业绩大幅改善,三季度有望回归历史正常较好的盈利水平。

三、核心技术壁垒与国产突破路径

(一)16 相多相控制器:高端 AI 供电的入场券

多相控制器是多相供电系统的 "大脑",负责控制各个相位的开关时序,动态分配电流,快速响应 AI 芯片的功率需求。随着 AI 芯片功耗突破 2000W,8 相供电已无法满足需求,16 相供电成为高端 AI 服务器的标配。

虽然两颗 8 相控制器可以组合实现 16 相功能,但一体式 16 相控制器具有显著优势:一是体积更小,适配 PCB 寸土寸金的服务器场景;二是时序精度更高,不存在 8 相之间的通信延迟问题;三是相同开关频率下,纹波电压仅为 8 相的一半,更易满足 AI 芯片的核心供电要求。

多相控制器设计不仅需要模拟电路能力,还集成了复杂的数字算法,技术壁垒极高,全球高端市场被 TI、ADI、MPS 垄断。国产厂商中,晶丰明源和杰华特已实现 16 相控制器的量产突破,具备了切入高端 AI 供电市场的资质;芯朋微的多相控制器已通过服务器主板厂商验证,正在与 DrMOS 配套进行系统级测试;南芯科技重点布局多相控制器和 DrMOS,已推出应用于 AI PC 和边缘计算的产品。

(二)先进封装技术:国产厂商弯道超车的关键

DrMOS 内部包含上 MOS、下 MOS、Driver 三块核心组件,当前全球有三种主流技术路线,国产厂商通过探索第三条路线实现了技术反超:

1英飞凌路线:将三块组件独立为三个 die,再进行合封。优势是 MOS 导通面积大、等效电阻低;劣势是芯片体积大,键合线限制了实际电流能力。

1MPS 路线:将三块组件集成为单 die。优势是体积小;劣势是需要 20 层以上掩模版,工艺复杂、成本高。

1晶丰明源路线:将三块独立 die 共封装于同一基板。该路线仅需 10 层左右掩模版,成本较 MPS 方案低 15%,同时可对三个功能模块进行独立优化,实际等效电阻低于英飞凌和 MPS 方案,转换效率比英飞凌高 2%。在数据中心场景下,效率每提升 1%,10 万台服务器每年可节省电费超过 1000 万元,因此客户愿意为更高效率的产品支付溢价。

(三)车规认证:长期竞争的护城河

车规级 DrMOS 需要通过 AEC-Q101 认证,认证周期长达 1-2 年,且需要与整车厂进行深度适配和验证,客户粘性极高。英飞凌和 TI 经过多年积累,在车规市场占据超过 60% 的份额,形成了坚固的护城河。国产厂商目前正在加速车规认证,杰华特、晶丰明源、芯朋微均已布局车规级 DrMOS 产品,预计 2026-2027 年将开始批量供货,率先完成认证的厂商将获得长期竞争优势。

四、市场空间测算与景气周期判断

(一)全球市场空间测算

按 2028 年全球 6000 万颗算力芯片需求测算,单颗芯片配套 100 颗 DrMOS(GPU 80 颗 + CPU 20 颗),单价 2 美元,对应全球 DrMOS 市场空间 120 亿美元。若考虑用量和单价的上修空间(未来单芯片用量有望超过 120 颗,100A 以上规格单价达 3 美元),市场空间将进一步扩大至 150 亿美元以上。

(二)国内市场空间测算

预计 2028 年国内 DrMOS 市场规模约 200 亿元人民币,其中一二次电源和三次电源各占 100 亿元。按国产厂商 30% 的市场份额测算,对应 60 亿元人民币的市场规模,若考虑 30% 的净利率,对应 18 亿元净利润,按 30 倍 PE 测算,对应 540 亿元市值空间。

(三)景气周期判断

本轮 DrMOS 缺货涨价潮是需求爆发与供给刚性共同作用的结果,并非短期供需波动。需求端,AI 算力的增长是长期趋势,未来 3-5 年 AI 服务器出货量将保持 30% 以上的复合增速;供给端,8 英寸成熟制程产能扩张周期长达 18 个月以上,且台积电等代工厂仍将优先保障先进制程产能。因此,本轮行业高景气周期将至少持续到 2027 年上半年,2026 年下半年将是国产厂商集中放量、业绩兑现的关键期。

五、投资策略与风险提示

(一)投资策略

当前 DrMOS 行业正处于 "量价齐升 + 国产替代" 的黄金拐点,投资机会贯穿整个产业链,建议按照 "确定性优先、弹性为辅" 的原则进行配置:

1核心配置:优先选择已进入头部客户供应链、掌握核心技术的设计厂商,以及高端电感龙头。包括晶丰明源(英伟达 + 谷歌链,先进封装 + 16 相控制器一体化优势)、杰华特(华为昇腾链绝对龙头,全系列产品布局)、顺络电子(全球第二家 TLVR 电感量产厂商)。

1弹性配置:关注已实现技术突破、订单即将放量的标的,以及上游代工和材料环节。包括麦捷科技(A 股唯一英伟达一级电感供应商)、华虹半导体(国产 DrMOS 代工龙头)、兴森科技(ABF 载板领军企业)、芯朋微(服务器业务进入试产阶段)。

1避险配置:上游 "卖铲人" 环节确定性最高,无论哪家设计公司胜出都将受益。包括沪硅产业(硅片龙头)、华海诚科(EMC 龙头)、长川科技(测试设备龙头)。

(二)风险提示

1国产厂商验证周期不确定风险:高端 AI 服务器供电对 DrMOS 可靠性要求极高,从送样测试到批量供货存在 6-12 个月的客户验证周期,进度可能低于市场预期。

1海外厂商策略调整风险:若英飞凌、TI 等海外龙头通过降价或加速授权续期来应对国产替代,可能压缩国产厂商的份额提升空间和盈利弹性。

1AI 资本开支周期波动风险:若宏观经济不景气,互联网大厂收缩 AI 资本开支,将导致 AI 服务器出货量不及预期,进而影响 DrMOS 和电感的需求。

1技术路线变更风险:VPD/TLVR 等新架构的渗透节奏存在不确定性,若客户推迟新架构导入,高端 DrMOS 和电感的价增逻辑兑现时间将延后。

1竞争格局恶化风险:随着行业景气度提升,越来越多的厂商进入 DrMOS 和电感赛道,若引发价格战,将导致行业整体盈利能力下降,业绩弹性低于预期。