夜雨聆风

夜雨聆风

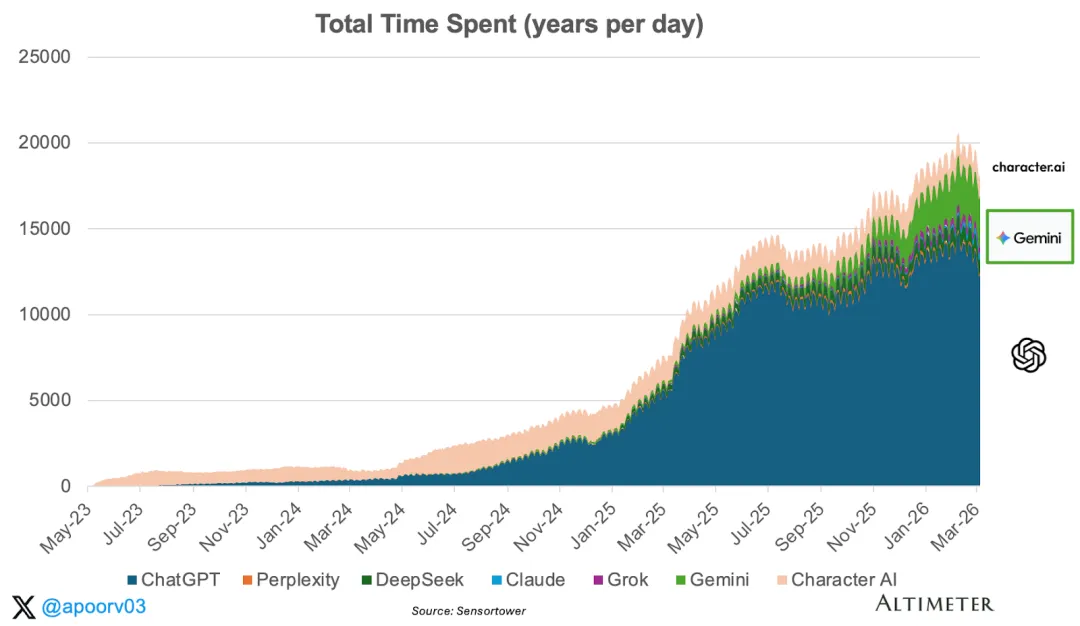

消费级AI的变现之路:时间就是金钱在[第一部分](https://apoorv03.com/p/the-state-of-consumer-ai-part-1-usage)中,我展示了 ChatGPT 在使用量上一骑绝尘:9亿周活、约70%市场份额、唯一一个朝核心实用工具方向演进的AI应用。在[第二部分](https://apoorv03.com/p/the-state-of-consumer-ai-part-2-engagement)中,我展示了这些数字背后的参与度是真实的:持续改善的 WAU:MAU、罕见的留存微笑曲线、以及足以媲美 Slack/Gmail 和 X/Spotify 的粘性指标。 前两篇讨论的是"收入 = 价格 × 数量"中的 Q——用户有多少、多久回来一次、习惯是否真实。这一篇聊 P——你到底能收多少钱? 使用时长是连接两者的桥梁。在消费科技中,时间是变现的原材料。订阅业务把时间转化为感知价值和付费意愿,广告业务把时间转化为广告库存。两者始于同一个输入:你的产品每天占据用户多少时间? 核心结论:我认为,头部消费级AI应用的广告收入机会可能大于订阅收入。原因很简单——消费级AI正在积累驱动最大互联网生意的同一原材料:时间和注意力。 广告收入公式很直接:广告收入 = 总使用时长 × 广告加载量 × 广告单价。在这三个变量上,数据显示: •AI应用的总使用时长正在爆发式增长,幂律法则依然成立。 •人均使用时长上升 → 广告库存容量大且在增长。ChatGPT 的行为模式越来越像生产力工具而非社交信息流,这为逐步提高广告加载量释放了强信号。 •ChatGPT 的查询比搜索有更强的意图信号 → 广告定价有支撑。 我们来逐一拆解。 六点关机 —— 01一、总时长:幂律依然成立 生成式AI应用的总使用时长在过去两年增长了约10倍,仅2025年就增长了3.6倍。没有任何应用品类能以这样的速度扩张。

AI应用总使用时长 几个数据点很突出。首先,2025年1月前后的拐点非常惊人——总时长在上半年近乎翻倍,驱动力来自 ChatGPT 向语音、图像生成和搜索的扩展。其次,Gemini 在2024年中开始崛起并实现了有意义的增长,但仍远远落后。

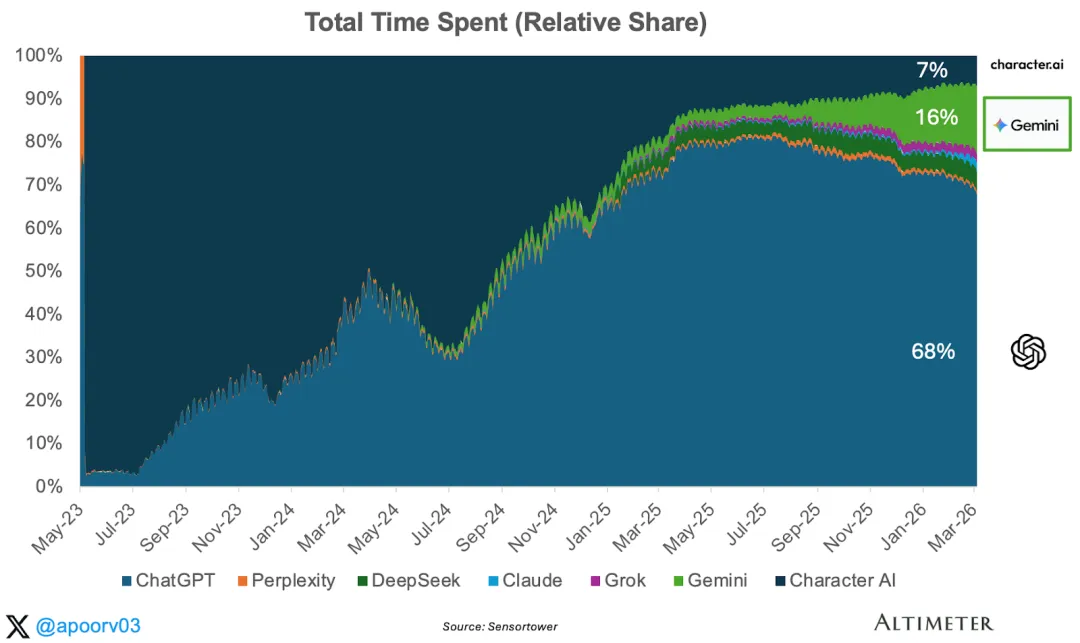

各平台使用时长占比 ChatGPT 占据了总AI使用时长的68%,Gemini 为16%,其余所有玩家加起来约16%。这种集中度使 ChatGPT 成为最有可能诞生第一个规模化AI原生广告特许经营权的地方。这也解释了为什么 OpenAI 在变现上的试水比其他份额更小的竞争对手更早、更激进——在不达规模的平台上,广告根本无从谈起。 用户把时间花在哪里,哪里就是广告主的地产。而68%的库存集中在一个产品里。对于评估AI原生广告投放的广告主来说,注意力在单一产品中的这种高度集中,不容忽视。

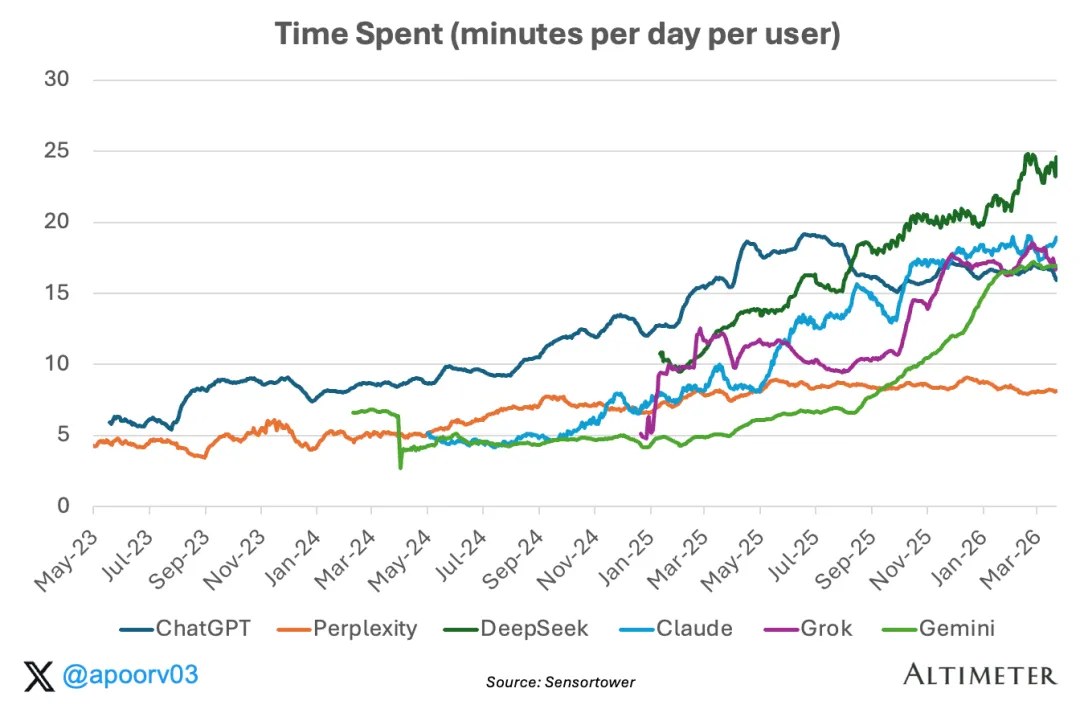

各AI应用人均使用时长 这张图上每条趋势线都在向上。ChatGPT 的人均使用时长自2023年初以来大约翻了三倍。Claude、Gemini 和 Grok 在过去一年也陡峭攀升。趋势很清晰:人们不只是下载后离开,他们在花越来越多的时间使用AI应用。 但和我们已知的消费级及企业级应用相比,这个时长是什么水平?

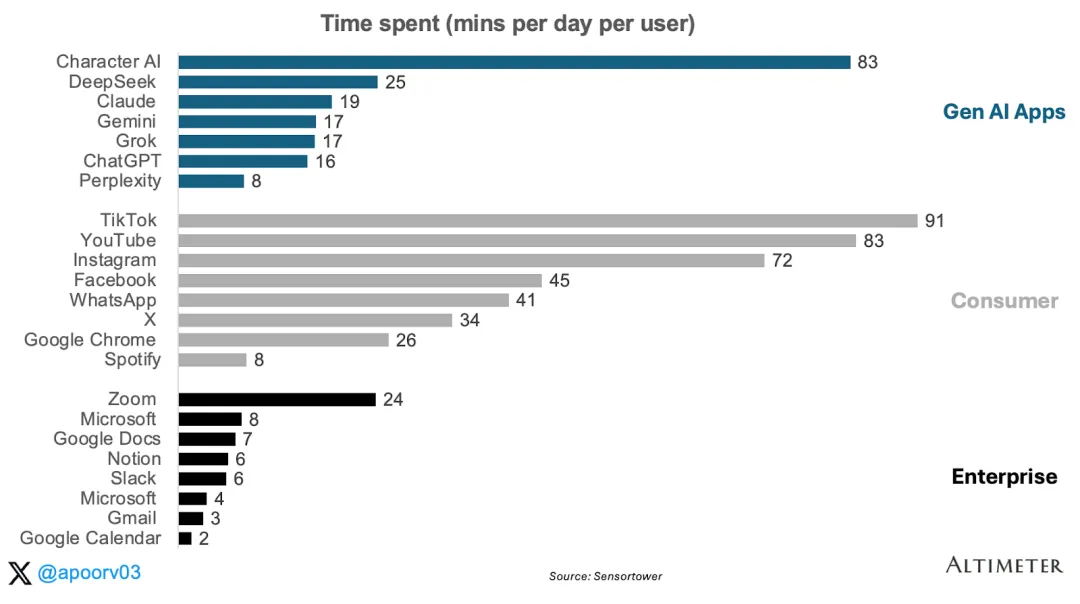

使用时长对比:消费级 vs 企业级 vs AI 和消费级应用比:差距仍然很大。ChatGPT 每天16分钟,远低于 TikTok、YouTube、Instagram 等。但这个差距并不完全公平,因为 ChatGPT 缺乏驱动消费级应用巨大使用时长的两个东西。 第一,没有社交网络效应。TikTok 和 Instagram 粘性高,部分原因是你的朋友、创作者和社群都在那里。内容为你个性化生成、由你关注的人创造,这产生了持续回来看的拉力。ChatGPT 没有这些——没有信息流、没有关注者、没有社交图谱。 第二,没有多巴胺循环。你不会打开 ChatGPT 去刷猫猫视频或看前任在干什么。消费级社交应用为"可变奖励"式参与而设计——你永远不知道下一条滑动是无聊还是爆笑,这种不确定性让人欲罢不能。AI助手恰恰相反:你带着一个具体任务来,拿到答案,走人。 和企业级应用比:ChatGPT 已经比大多数都高。企业级对比更有意义,但有一个重要说明:这是 SensorTower 的纯移动端数据,Slack、Gmail、Google Docs 等桌面端重度产品在这里被低估了。即便如此,信号仍然明显——仅在移动端,ChatGPT 已经看起来像一个高频生产力工具。这很重要,因为生产力产品即使使用时长远低于娱乐应用,变现能力依然很强。Slack 每月每用户收费7-12美元。如果AI助手在消费级规模上已经捕获了这个水平的日常注意力,变现面积就很可观了。 人均使用时长上升对收入公式意味着两件事:更高的感知价值支撑订阅付费意愿,更大的面积来承载广告。两者都指向正确方向。 六点关机 —— 02三(上)、为什么广告能超过订阅 现在来看价格端:这些注意力到底值多少钱?在消费级规模上,最重要的两种变现模式是订阅和广告。关键不是订阅弱,而是最大的消费级互联网企业历史上通过广告变现的收入远超订阅。

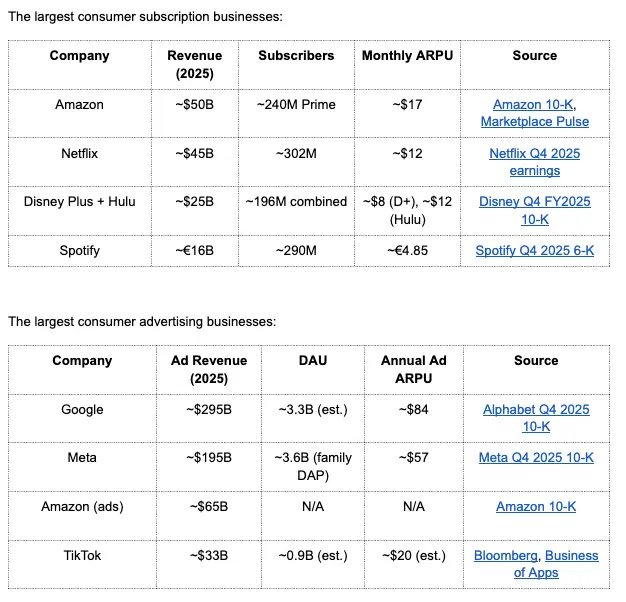

广告收入 vs 订阅收入 量级差距本身就是论点。仅 Google 的广告业务大约是 Netflix 收入的5倍,Meta 的广告业务大约是4倍。即便是十年前几乎不存在的亚马逊广告业务,今天也超过了 Netflix。一个自然的问题是:更高的订阅 ARPU 能否弥补更小的付费基数?对某些企业可以。但在规模化下,广告更大的变现基数往往胜出。

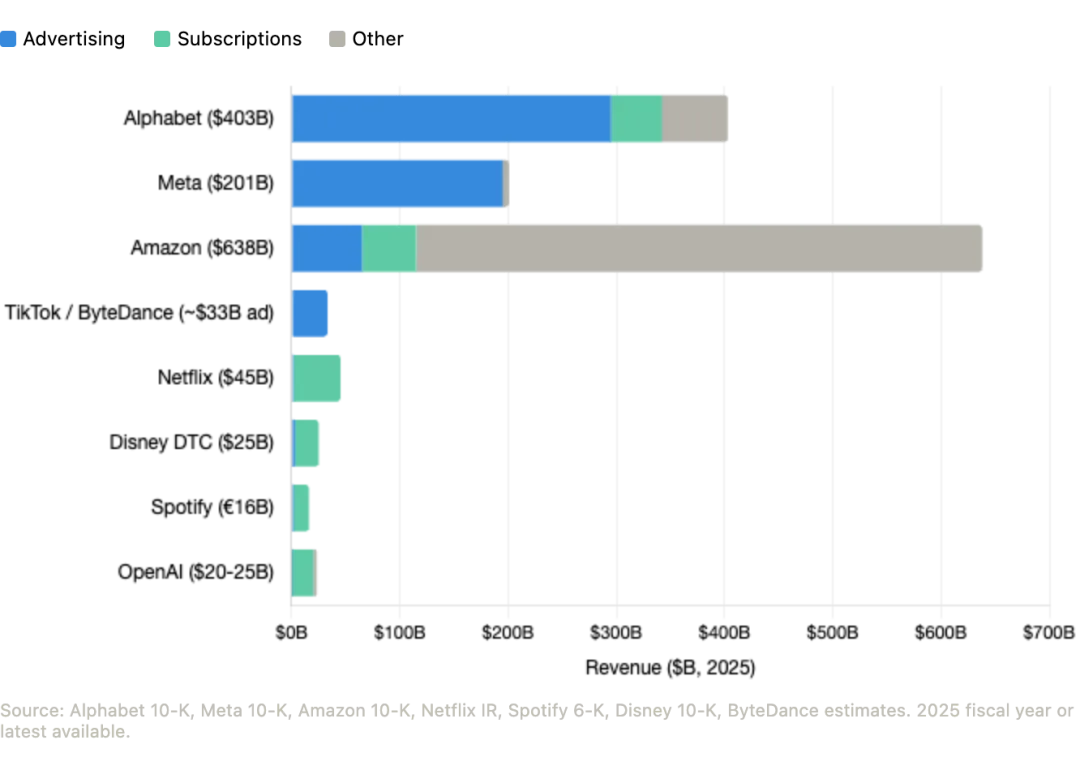

各公司广告 vs 订阅收入 Alphabet 和 Amazon 尤其值得关注,因为它们同时拥有两种模式。在两家公司中,广告业务都大于订阅业务,且增长更快。Netflix、Disney、Spotify 几乎完全是订阅,Meta 和 TikTok 几乎完全是广告。OpenAI 今天几乎完全是[订阅收入](https://www.theinformation.com/articles/openai-tops-25-billion-annualized-revenue-anthropic-narrows-gap),仅在美国一小部分用户中试水了[少量广告收入](https://www.reuters.com/business/media-telecom/openais-us-ad-pilot-exceeds-100-million-annualized-revenue-six-weeks-2026-03-26/)——在他们[95%](https://techcrunch.com/2025/10/14/openai-has-five-years-to-turn-13-billion-into-1-trillion/)的免费用户中。这是一个巨大的注意力池,目前几乎零变现。OpenAI 是先行者,但同样的免费用户变现问题适用于每一个拥有大量未付费用户的AI应用。 六点关机 —— 03三(中)、AI注意力如何定价 广告收入 = 总使用时长 × 广告加载量 × 广告单价(CPM) •总使用时长:我们已经从第一、二部分知道了。ChatGPT 约9亿周活,DAU:MAU 为45%,移动端每天约16分钟。 •广告加载量(ad load):这是产品决策。每次会话展示多少广告?Google 每页搜索结果展示3-4条广告,Meta 信息流每3-5条帖子插一条广告。ChatGPT 目前每次对话最多展示一条广告,且仅覆盖约5%的移动端用户。这种克制对维护信任是明智的,但意味着广告加载量变量目前非常低。 •广告单价(CPM):广告主每千次展示愿意支付的价格。这才是最有意思的地方,因为并非所有注意力的定价都一样。CPM 最终是一个问题的函数:这个用户会不会买东西?这分解为三个要素:意图(用户是否正在做决策?)、归因(广告主能否追踪到广告与购买的关系?)、受众质量(这个用户有没有消费能力?)。 最大的广告特许经营权各凭本事。Google Search 有强意图信号——当有人输入"2026年最佳房贷利率"时,他们在实时声明商业意图,CPM 在15-200美元以上(取决于品类),全球每用户年收入约84美元。Meta 意图较弱但使用时长巨大,用户每天刷30-90分钟,Meta 通过精准的行为和社交图谱推断意图来弥补,每用户年收入约57美元。YouTube 居于两者之间:中等CPM、长会话、视频创意。 总结:Google 卖意图,Meta 卖注意力,YouTube 卖观看时长。 六点关机 —— 04三(下)、AI助手的位置——ChatGPT 案例 用 ChatGPT 做案例,因为它拥有最大的免费用户基数和最多的广告数据。ChatGPT 的广告定价可能更接近 Google 而非 Meta,并且在对话语境能提升商业意图的品类中具有潜在优势。 当有人打开 ChatGPT 询问笔记本推荐、比较保险方案或规划家庭旅行时,这个交互类似搜索,但语境更丰富。用户通常在一个 prompt 中提供预算、偏好、约束条件和意图。这让商业信号对广告主来说更加清晰——虽然这不会自动让每条AI查询都比搜索查询更有价值。 我预计 ChatGPT 的实际 CPM 至少与 Google Search 相当,在某些品类中可能更高。早期数据支持这一点。OpenAI 的优质广告位[定价约60美元 CPM](https://www.emarketer.com/content/openai-wants-premium-ad-dollars-before-has-premium-measurement),远高于展示广告,处于高意图搜索的区间。 今天 ChatGPT 有约8-9亿免费用户(占周活的95%)。如果 ChatGPT 能从每位免费用户每年获得30美元的广告收入,按当前规模意味着250亿美元的广告收入。参考 Meta 每用户57美元、Google 每用户84美元,对一个高意图的登录产品来说,30美元并不激进。 早期数据显示对信任指标没有影响,但测试仍在初期。将广告规模扩大20倍而不损害建立习惯的体验,才是真正执行层面的挑战。这个机会尚未被证实的主要原因是:并非所有AI使用时长都有商业意义。ChatGPT 的相当一部分使用是信息型、创作型或生产力导向的,而非交易型。而且与信息流或搜索结果页不同,对话式界面提供了更少的不伤害信任的广告植入位置。所以机会是真的,执行约束同样真实——OpenAI 必须在不破坏产品的前提下变现习惯。 还有一个更乐观的可能。AI 不只是创造了广告库存,它能创造全新的广告形式。"对话式广告"——产品推荐融入对话而非贴在旁边——可能实际上改善而非损害用户体验。想象一下,你让 ChatGPT 规划一个周末旅行,它在对话中根据你的偏好和记忆推荐一个相关的酒店优惠。这不是打扰,这是功能。如果AI能实现超个性化、智能体行为和真正与品牌对话的时刻,广告机会可能不只是大——它可能从根本上不同于今天存在的任何广告体验。 六点关机 —— 05为什么 Google 可以等 Google 的策略与 OpenAI 显著不同。Google [反复表示](https://searchengineland.com/google-rules-out-ads-in-gemini-for-now-467780)没有在 Gemini 中投放广告的计划。今年1月的达沃斯论坛上,DeepMind CEO Demis Hassabis[表示对 OpenAI 在 ChatGPT 中急于投放广告"感到意外"](https://techcrunch.com/2026/01/22/google-deepmind-ceo-is-surprised-openai-is-rushing-forward-with-ads-in-chatgpt/)。Google Ads VP Dan Taylor 2025年12月[在 X 上声明](https://searchengineland.com/google-corrects-report-claiming-ads-are-coming-to-gemini-in-2026-465856):"Gemini 中没有广告,目前也没有改变这一状况的计划。" 这是只有 Google 才负担得起的战略奢侈。Google 已经拥有一个2950亿美元的搜索广告现金机器,它可以将 Gemini 作为亏本引流工具,用无广告体验来增长用户和加深参与度,同时通过现有搜索基础设施变现AI(AI Overviews 和 AI Mode 已经携带广告)。OpenAI 没有这种奢侈——没有另一头现金牛可依靠,它必须直接在聊天界面中变现。 目前 Gemini 只通过订阅变现。相比 OpenAI 正在构建的"广告+订阅"模式,这每用户的收入机会小得多。但 Google 在打一场不同的仗——它保护助手以留住用户,同时激进地在搜索结果页上变现。随着免费用户推理成本上升和 Gemini 用户基数突破7.5亿月活,这个策略能维持多久是一个悬而未决的问题。在某个时间点,运行一个大规模免费AI助手的经济账可能迫使 Google 也不得不出手。 六点关机 —— 06结论 这个系列问了一个简单的问题:消费级AI只是一堆使用量,还是正在成为一个真正的生意?第一部分展示了触达,第二部分展示了习惯,第三部分暗示变现机会可能比很多人以为的更大。 被低估的一点是:头部AI助手——ChatGPT 首当其冲——已经具备了最大消费级互联网企业变现效果最好的属性:规模化的、反复发生的注意力。大约95%的周活用户仍然是免费的,这意味着这些注意力目前几乎没有被变现。 这并不保证能建立 Google 或 Meta 级别的广告业务。对话式界面更难干净利落地变现,而信任是产品最有价值的资产。但如果 OpenAI 能证明广告可以存在于一个高意图助手内部而不破坏用户体验,长期广告收入机会最终可能超过订阅业务。如果那发生了,Google 真正的战略问题将不再是 Gemini 是否应该保持无广告,而是它能负担得起多久。 感谢 Sarah Friar 和 Fidji Simo 审阅本文及本系列的草稿。 *本文数据来源包括 Sensor Tower。* *本通讯所呈现的信息为作者个人观点,不一定反映任何其他人或实体的观点,包括 Altimeter Capital Management, LP("Altimeter")。本文信息据信来自可靠来源,但不对任何不准确之处承担责任。本文仅供参考,不应被理解为投资建议。过往表现不代表未来表现。Altimeter 是在美国证券交易委员会注册的投资顾问,注册并不意味着某一特定水平的技能或培训。Altimeter 及其客户交易公开证券,并可能已对本文提及的公司做出或可能做出投资。本文所述信息及观点仅供参考,不构成出售要约、购买建议、购买要约的招揽,也不构成对任何证券或投资产品/服务的推荐。本文所含信息虽据信来自可靠来源,但作者及其雇主或关联方均未独立核实,且无法保证其准确性和完整性。因此,本文信息的公平性、准确性、及时性或完整性不作任何明示或暗示的保证。作者及所有雇主及其关联人士对本文信息不承担任何责任,也无义务在未来更新相关信息或分析。* |