夜雨聆风

夜雨聆风(这篇适合对散热不是很清楚的人,帮你解惑)

众所周知,AI芯片越生产越大,越大也越来越热。

英伟达B200功耗1000W,未来的Rubin系列R300将突破4000W。传统风冷只能扛15kW/柜,而GB200 NVL72单柜功耗已达120kW以上。风冷已经到了物理极限,散热已经成为一个独立赛道。

但很多人把散热混在一起讲,越听越乱。其实散热分两层:芯片封装级解决“热量怎么从芯片里导出来”,服务器系统级解决“热量怎么从服务器里带走”。两个问题都得解决,缺一不可。

一、芯片封装级散热:热量怎么“出得来”?(很重要)

芯片运行产生热量,第一步是让热量从芯片核心传导到封装表面。这一步决定了热量能不能“出得来”。

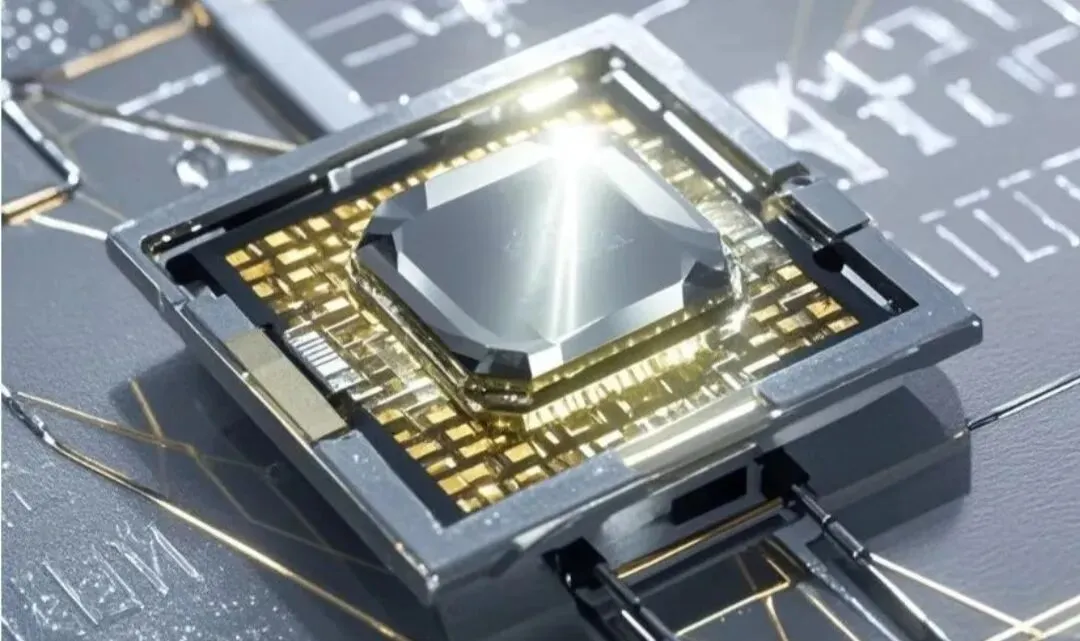

🌱1. 传统路线:铜、铝已经到天花板了

铜的导热率约400W/m·K,铝约200W/m·K。但AI芯片热流密度正迈向500W/cm²,传统铜基材料的导热能力已接近物理极限。

🌱2. 金刚石散热:终极材料,英伟达和台积电同时选中

金刚石导热率可达2000-2200W/m·K,是铜的5倍、铝的10倍以上。同时它的热膨胀系数与硅芯片高度匹配,经历上万次温度循环后仍能保持界面稳定。

为什么现在是拐点? 两个标志性事件同时发生:

1️⃣英伟达在CES 2026上正式确认,Vera Rubin全系AI平台将标配金刚石散热方案。Rubin架构GPU采用 “金刚石-铜复合热界面+45℃温水直冷” 方案。

2️⃣台积电在2026年5月同步测试了碳化硅和单晶金刚石两种散热材料,最终选定单晶金刚石作为千瓦级功耗AI芯片的背面散热方案。金刚石散热产业化正在加速。

市场规模有多大? 开源证券测算,2030年AI芯片领域金刚石散热市场规模在中性情景下有望达480亿至900亿元。2026年单片中性报价约3万元,伴随产能释放和良率提升,2030年单片价格有望降至0.5万元,全球金刚石散热片市场规模将从2026年的87亿元增长至2030年的592亿元。

核心玩家: 四方达(CVD金刚石散热片已通过客户测试,进入小批量供货阶段)、国机精工(小批量订单)、黄河旋风、力量钻石、惠丰钻石、中兵红箭(散热片已实现小批量生产)。

🌱3. KAIST芯片内直冷:前沿突破,尚在实验室

2026年6月16日,韩国KAIST发布芯片内置液冷散热技术——在芯片内部嵌入微米级流道,让冷却液直接流经芯片内部。冷却性能系数(COP)达106000,是此前纪录的10倍,在2000W/cm²极端发热下芯片温度仍能控制在100℃以下。目前尚在实验室阶段。(后续可继续追踪但仅是新闻报道)

二、服务器系统级散热:热量怎么“带得走”?(这也重要)

热量从芯片导出来后,第二步是让热量从服务器内部排放到外部环境中。

🌻1. 风冷:已到物理极限

风扇吹,成熟便宜,但经济散热上限只有15-30kW/柜。GB200 NVL72单柜功耗超120kW,风冷已经彻底不够用了。

🌻2. 冷板式液冷:当前绝对主流

冷板直接贴在GPU表面,液体流过带走热量。对现有服务器改动小、成本可控、运维方便,占据液冷市场90%以上份额。

市场空间有多大? 摩根大通预测,2026年全球AI服务器液冷系统市场规模将从2025年的89亿美元飙升至170亿美元以上。TrendForce预测全球AI数据中心液冷渗透率将从2024年的14%迅速攀升至2026年的47%。国内方面,2026年我国液冷服务器市场规模有望达257亿元,AI服务器液冷渗透率从2025年的45%飙升至74%。(所以前段时间炒的比较热)

冷板式液冷的成本构成: 液冷板占比32%,快接头28%,CDU占25%,三者合计达85%。

核心玩家: 英维克(2025年中国液冷市场前三)、申菱环境(72项液冷专利,液冷CDU及智算液冷市场双料第一)、高澜股份、同星科技(核心零部件已规模化量产落地)、鼎通科技(已有2条液冷产线,计划年内新增5条)。

🌻3. 浸没式液冷:终极方向

服务器完全浸泡在绝缘液体中,PUE可逼近1.05。浸没式液冷增速最快,CAGR超40%。全球浸没式液冷市场预计2026年达41.7亿美元,CAGR为26.4%。

核心玩家: 曙光数创(浸没相变液冷可支撑单机柜900kW散热,PUE理论值达1.04,2025年中国液冷市场排名第一)。

🌻4. 45℃温水直冷:英伟达钦定新标杆(新方向)

黄仁勋在CES 2026上亲自宣布,Rubin架构将采用“金刚石-铜复合热界面+45℃温水直冷”方案。传统数据中心用7-12℃冰水,耗电巨大。45℃温水直冷省去冰水主机,直接利用自然冷源,综合节能40%以上。

核心玩家: 依米康(2026年6月推出“去冷机化”45℃温水直冷方案)。

三、冷却液:液冷系统的“血液”(了解一下就好)

有人以为液冷用的是自来水,错了。

冷板式液冷用的是去离子水+乙二醇/丙二醇,成本极低,但必须去除所有离子,否则会导电腐蚀管道。

浸没式液冷用的是氟化液或改性硅油。氟化液成本高达1.5-3万元/升,但化学性质极其稳定、不导电、不燃。

改性硅油在保持85%氟化液性能的同时,成本仅为氟化液的10%-40%。

核心玩家: 新宙邦(氟化液产品已在全球主要半导体FAB厂量产使用,积极参与液冷标准制定)、润禾材料(改性硅油冷却液已量产销售)。

四、压箱底:核心标的(三个梯队)(很重要自留)

🌹第一梯队:液冷全栈解决方案龙头(确定性最强,订单可见)

英维克:2025年中国液冷数据中心市场排名前三,入选广东省、深圳市制造业单项冠军名单,提供全链路液冷解决方案

申菱环境:72项液冷专利,液冷CDU及智算液冷市场排名双料第一,产品涵盖冷板式、浸没式、相变式全系列

曙光数创:浸没相变液冷可支撑单机柜900kW散热,PUE理论值达1.04,2025年中国液冷市场排名第一

🌹第二梯队:液冷核心零部件(高壁垒、高弹性)

同星科技:数据中心液冷核心零部件已规模化量产落地,与头部客户合作

鼎通科技:已有2条液冷产线运转,计划年内新增5条

高澜股份:液冷CDU核心供应商,2025年中国液冷市场TOP10

🌹第三梯队:金刚石散热(从0到1,预期最大)

四方达:CVD金刚石散热片已通过客户测试,进入小批量供货阶段

国机精工:金刚石散热片小批量订单,2025年收入超1000万元

中兵红箭:散热片已实现小批量生产

黄河旋风、力量钻石、惠丰钻石:行业内重点布局企业

自制不是投资建议请自行甄别

五、一句话总结

芯片封装级散热看“材料升级”(铜→金刚石),服务器系统级散热看“介质升级”(风→液冷)。

金刚石解决的是“热量出不来”的问题,液冷解决的是“热量带不走”的问题。

金刚石散热: 英伟达Rubin和台积电同时选中,从0到1,2026年是规模化应用元年,2030年市场空间有望达480-900亿元。四方达、国机精工已小批量供货。

液冷: 渗透率从14%向47%+跃升,市场规模从百亿向千亿迈进。冷板式是当下,浸没式是远方,温水直冷是新标杆。英维克、申菱环境、曙光数创是当前确定性最强的标的。

别把概念当业绩,也别把趋势当炒作。这些都不是你的正确看待眼光,你要了解技术升级→产业落地→工厂量产→公司业绩证伪→市场资金认可整个的过程,你才能更好的驾驭这些题材!

😎你觉得现在的金刚石和液冷有前途吗?

❤️ 如果觉得有信息量,点个 “推荐”或转发。

#AI散热 #液冷 #金刚石散热 #英维克 #申菱环境 #曙光数创

风险提示: 以上内容基于2026年6月公开信息和产业链逻辑推演,不构成任何投资建议。液冷行业竞争激烈,头部企业订单兑现存在不确定性;金刚石散热技术路线尚未完全收敛,产业化进度可能不及预期;KAIST技术尚处实验室阶段。市场有风险,投资需谨慎。独立判断,顺势而为。