夜雨聆风

夜雨聆风

点击箭头处“蓝色字”,关注我们哦!!

1849年,加州发现了金矿。三十万人蜂拥而入。真正靠挖金暴富的,不到一百个。

但有一批人闷声发财。卖铁镐的萨特磨坊,卖牛仔裤的李维斯,修铁路的范德比尔特。170年过去,金矿早挖空了,李维斯还在卖牛仔裤。

AI这波淘金热一模一样。

第二波。铁路行情

2023年就是1849年。ChatGPT炸场,所有人都意识到AI算力是金矿。英伟达GPU是铁镐,从120美元一路涨到拆股前历史高点。这是第一波,铲子行情。

2026年,我认为是1850年。金矿还在挖,但铲子市场已经杀成红海。英伟达在中国份额从三年前95%跌到机构预测的8%,华为昇腾已基本占中国市场大部分份额。AMD还在追,谷歌自研TPU对外卖,字节跳动跟天数智芯谈5万颗国产芯片采购。六家抢一块饼。

但铁路刚开工。

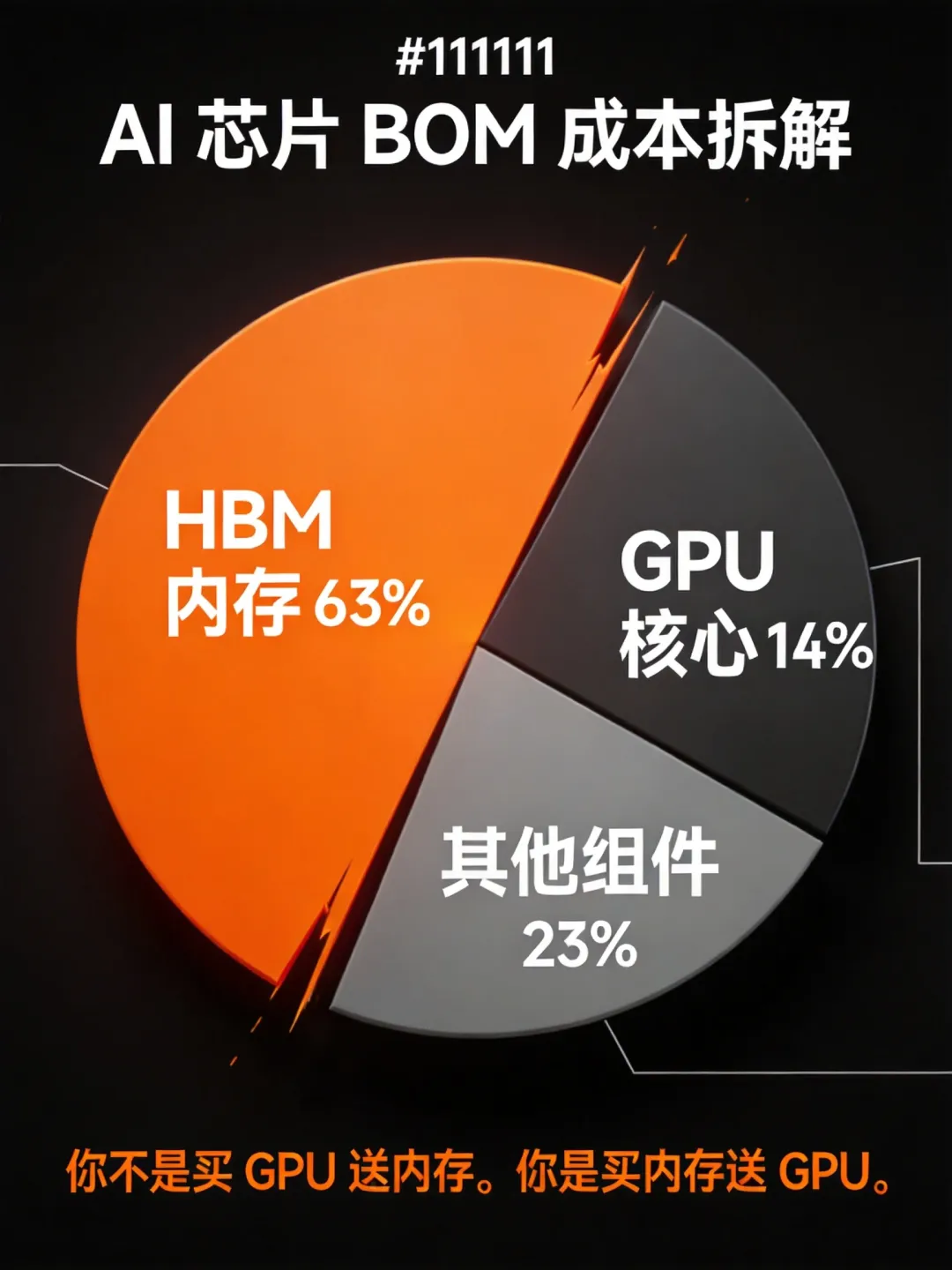

HBM,高带宽内存,它才是AI芯片里最贵的零件。一颗英伟达GPU的BOM成本,HBM占了63%,GPU核心本身只占14%。你不是买GPU送内存。你是买内存送GPU。

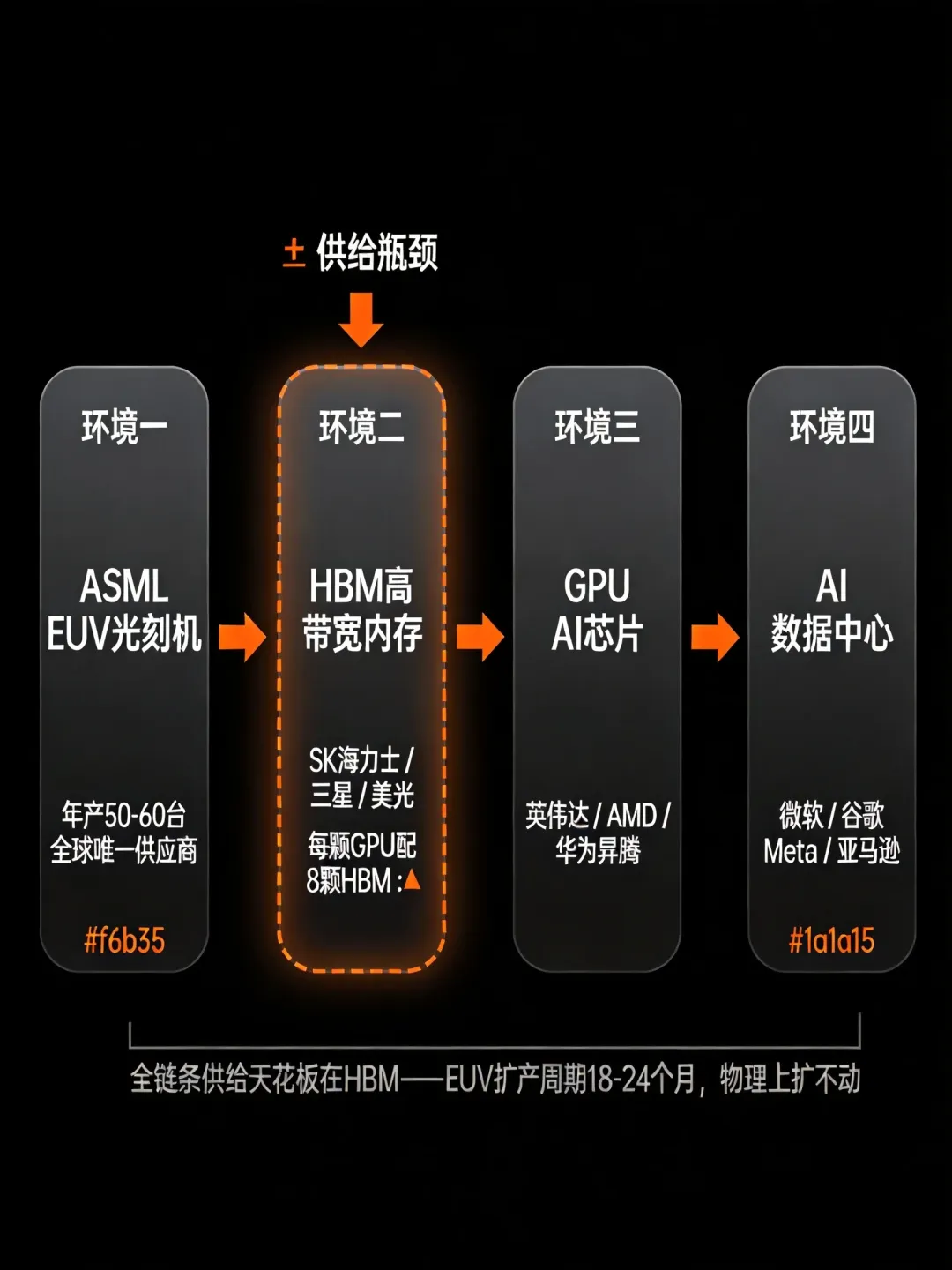

全世界只有三家公司能造HBM。SK海力士、三星、美光,三家近乎垄断的产能。2026年产能早卖光了,2027年排期也锁死了。真正大规模新产能,美光CEO原话,至少等到2028年。

全球HBM产能缺口多大。SEMI中国总裁冯莉给出的数字是50%到60%。缺口超过一半。而且不是暂时的——EUV光刻机,ASML一年就造五六十台,三家存储厂加上台积电英特尔全在抢。扩产周期18到24个月。三星HBM4良率,产业链跟踪的数据是50%到60%。不是不想扩,是扩不动。

这叫供给刚性。跟当年的铁路一模一样。

1850年,范德比尔特控制了从矿区到港口的铁路线。每吨矿石收30%过路费。淘金客骂他吸血鬼,可没人能绕开他的铁路。今天HBM三巨头收的是同样的过路费,只是名字改成了毛利率80%以上。英伟达的GPU毛利率大概70%,SK海力士的高端存储毛利80%以上。存储厂赚得比GPU厂还狠。

这就是第二波。铁路行情。

第一波的结束

说实话,2023年买英伟达的人,赚的是认知的钱。你先看懂了AI算力缺口,你赚到了。但2026年还往第一波里堆仓位的人,你在重复1849年最后一批冲进金矿的人。金矿还没挖到,铲子先降价了。

不是算力不重要了。是投资该换档了。

第一波竞争格局已经碎了。英伟达全球GPU份额还有68%左右,但那是靠海外市场。中国这边,三年前95%,现在机构预测不到8%。不是英伟达不行,是饼被快速切走了。华为昇腾、寒武纪、天数智芯、壁仞,国产GPU四小龙全在抢。大洋彼岸,谷歌TPU已经对外销售了,AMD MI350涨价70%还在抢产能,字节跳动也在考虑自研。大家抢一块饼,饼还在缩。

需求也在优化。大模型不用再靠堆GPU了。谷歌、Meta、百度都在做算力调度优化,通过稀疏化架构降低对高端GPU的依赖。TrendForce的数据,2026年AI服务器单台GPU配置,已经从8颗砍到了4颗,有的甚至只要2颗。英伟达高端GPU的出货增速,也从26.8%被下修到了26%。

增速还被锁死了。就算英伟达想多卖,HBM不够拿什么造。每颗高端GPU必须配8颗HBM,而全球HBM的有效供给只够覆盖GPU实际产能的六成。GPU的出货上限,不是英伟达决定的,是SK海力士、三星、美光决定的。

所以第一波的核心矛盾很简单。铲子市场从一家独大变成了六家混战。饼在缩小,分饼的人在增多。

第一波赚的是认知的钱。这笔钱,赚完了。

第二波不一样

第二波不一样。

铁路的核心逻辑只有一个。不管谁挖到金矿,矿石都得从我的铁轨上过。

映射到AI算力链。不管谁赢了GPU战争,英伟达也好,华为也好,谷歌TPU也好,字节自研也好,每一颗芯片都必须配HBM。没有HBM,GPU算力直降70%,服务器变废铁。GPU可以降级换国产,HBM没有Plan B。

这才是确定性的来源。

而且这个确定性被估值放大了。没错,被放大。

SK海力士股价今年涨了312%,三星涨了200%多。涨这么多还能买吗。你算一下。涨了312%之后,SK海力士远期PE只有6.2倍。三星远期PE只有5.8倍。为什么。因为利润涨得更快。SK海力士Q1营收同比增198%,净利润增397%,经营利润率71.5%。三星Q1一个季度的营业利润,超过了它2025年全年的利润预期。

对比一下。英伟达市销率是20倍。你花20块买英伟达的股票,只有1块是它的收入。而花6块买SK海力士,买的就是6块钱的盈利能力。不是说英伟达不好,是说两个资产的定价逻辑不一样。英伟达估值里已经包含了未来三年的增长预期。

但这轮规则彻底变了。

以前存储是现货集市。价格跟着供需波动,赚两年亏三年,没人敢长期持有。现在变了。微软、谷歌、亚马逊这些云厂商,为了抢HBM产能,签的是3到5年的长期供货协议。锁价格,锁产能。摩根大通今年的报告里,已经把存储行业从周期大宗商品重分类为战略核心资产。这不是文字游戏,是估值逻辑的底层切换。

我以前做研究的时候学过一句话。估值框架一变,天花板就打开了。从周期股切换到成长股,PE从5倍涨到15倍,不是涨了3倍,是回归了它应该在的位置。

第二波赚的是耐心的钱。

几个问题

第三波还没来。

推理算力占比已经首超70%。AI PC、AI手机、智能汽车在爆发。AI智能体,每次人机交互都要消耗海量内存,KV缓存的需求是指数级的。但这些是2028年以后的事。

第三波赚的是牛仔裤的钱。AI应用遍地开花的时候,真正赚钱的不是造芯片的,也不是造内存的,是卖体验的。就像李维斯把工装裤变成了时尚消费品。但在那一天到来之前,修铁路的人已经收了几十年的过路费。

第三波在路上了。是布局期,不是收割期。不急。

道理讲完了。你可能会说,我有三个问题。

“GPU是AI核心啊,存储不就是配件吗?”

我理解这个想法。三年了,大家的注意力都在英伟达身上。黄仁勋的GTC发布会比苹果发布会还火。但你看一组数据。2024年Q1,HBM在AI芯片BOM成本里占52%。到2025年Q4,这个比例已经变成了63%。

同一时期,GPU核心芯片的成本占比,只有14%左右。大模型参数继续膨胀,内存需求是指数级的,GPU算力需求因为稀疏化在减速。两条线在交叉。存储正在取代GPU,成为AI硬件的成本中心。

你不是买GPU送内存。你是买内存送GPU。

“存储不就是周期股吗?,涨多了肯定跌”

以前是。这一轮有三个东西变了。

第一,合同变了。3到5年长约锁死价格和产能。周期股的命门是供需反转,但这一轮,供给的天花板比需求的底板还低。EUV光刻机ASML一年就造五六十台,三星HBM4良率50%到60%,扩产周期18到24个月。不是不想多造,是物理上造不出来。

第二,定位变了。摩根大通的重分类不是投行话术。当行业从现货集市变成合同锁死的战略供应,它的定价模型就不再是周期股。

第三,体量变了。今年全球存储市场约2283亿美元,同比增17.8%。HBM市场到2030年预计达到980亿美元,年复合增长33%。不是小池塘里的大鱼,是大海里的鲸鱼。

“涨太多了,等回调”

这些公司的利润增速已经碾压了估值增速。等回调的人,等来的是利润又一次暴涨之后,估值看起来更便宜了。历史上所有大级别的产业趋势里,等回调都是最贵的策略。因为真正的回调发生的时候,你不敢买了。

所以怎么办

所以怎么办。

如果你还没上车。别看第一波了。第二波才是窗口。A股怎么映射。先进封装的长电科技和通富微电,HBM材料这一块,雅克科技做前驱体、安集科技做抛光液,封测设备的长川科技。还有存储模组的江波龙,Q1利润涨了2644%,企业级SSD已经进了阿里和腾讯的数据中心。佰维存储,进了Meta和谷歌的供应链。

这些公司有一个共同点。他们的客户可以是英伟达,可以是华为,可以是谷歌,可以是任何一家AI芯片厂。赢家换了,订单照给。

不用赌哪家GPU能赢。买修铁路的。

如果你已经在第一波车上了。不用下车。换座就行。GPU仓位和存储仓位,从8比2调到4比6。不是看空AI,是AI投资从第一波进入第二波的仓位再平衡。

如果你想等第三波。AI应用、SaaS、端侧,方向对,时间没到。等智能体AI的用户渗透率突破临界点,那就是第三波。

加州淘金热结束的时候,金矿枯竭了,铁路还在。170年后,我们还在替范德比尔特家族交过路费。只不过现在过路费的名字改了,改成了HBM、CoWoS、硅通孔。

GPU赌的是谁能赢。

HBM赌的是赢家都得用我。

扫码关注我们

声明:本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!图片素材全部都是来源真实素材或者AI原创。文章旨在倡导社会正能量,无低俗等不良引导,望读者知悉。