夜雨聆风

夜雨聆风做财务、审计工作的人都清楚:审计查出问题不是终点,高质量完成整改、写好审计整改报告,才是闭环的关键。

给大家分享一套通用、务实、可直接套用的审计整改报告模板可直接落地使用。

一、审计整改报告的撰写原则

财务审计类整改报告,必须坚守4个核心原则,也是审计复核的重点标准:

1. 真实客观,据实表述

不夸大整改成效、不隐瞒遗留问题、不虚构整改流程。所有整改内容、数据、措施、结果,均有凭证、台账、记录支撑,做到事事有依据、条条可溯源。

2. 逐条对应,闭环完整

严格对照审计报告、审计征求意见稿列出的问题清单,一题一答、逐项闭环,不遗漏、不合并、不敷衍,明确区分已完成整改、阶段性整改、长期整改三类情况。

3. 措施具体,落地可行

杜绝“加强管理、提高意识、完善制度”等空话套话。所有整改措施必须细化到具体动作、具体责任人、具体完成时间、具体佐证材料。

4. 标本兼治,长效固化

短期整改解决当下问题,长效机制杜绝同类问题复发。报告必须体现“即时整改+根源剖析+制度完善+常态化管控”的完整逻辑,这是审计评分的核心加分项。

二、审计整改报告通用末班模板

适配企业内部审计、专项财务审计、年度预决算审计、上级单位巡查审计等各类场景,结构规范、内容全面,可直接修改套用。

审计整改报告(完整版)

根据《XX市财政局202X年度单位财务收支专项审计报告》(XX财审〔202X〕XX号)及审计现场征求意见、书面反馈问题要求,我单位高度重视本次财务审计整改工作,坚持问题导向、目标导向、结果导向相结合,第一时间牵头组织财务部门、行政部门、各业务经办部门召开审计整改专题会议,全面梳理审计查实的财务核算、费用报销、资产管理、预算执行、内控管理等方面问题,逐项压实整改责任、细化整改举措、明确整改时限、完善长效机制。目前,本次审计反馈所有问题已全部完成阶段性整改闭环,无虚假整改、纸面整改、拖延整改情况。现将具体整改落实情况正式报告如下:

一)、总体整改工作情况

收到本次专项审计反馈问题后,我单位迅速成立以分管财务领导为第一责任人、财务负责人为直接责任人、各业务部门负责人为成员的专项整改工作小组,全面统筹推进整改落实工作。针对审计报告指出的5大类12项问题,建立《审计问题整改台账》,实行“一题一编号、一项一措施、办结一销号”的台账化、闭环式管理,严格区分立行立改、阶段性整改、长期规范三类整改类型,明确每项问题的整改责任人、整改措施、完成时限及佐证资料,确保整改工作落地见效、有据可查、全程可溯。

本次审计共计反馈5大类12项财务问题,其中立行立改问题9项、阶段性整改问题2项、长期规范问题1项。截至202X年XX月XX日,9项立行立改问题已全部整改完成、全面清零;2项阶段性整改问题已按期完成节点整改任务,持续常态化管控;1项长期规范问题已完善制度机制,实现常态化长效治理。所有问题均完成阶段性闭环,整改工作规范合规、落地到位。

二)、具体问题整改落实详情

结合审计反馈问题,逐项明确问题描述、问题成因、整改措施、整改完成情况、佐证材料及长效管控机制,具体整改情况如下:

(一)关于部分费用报销附件不全、审批流程不规范问题的整改情况

1. 问题概述

202X年1月-202X年XX月,我单位少数差旅费、办公费报销单据存在佐证附件缺失、报销事由填写简略、部分审批签字流程不完善等问题,未严格执行《会计基础工作规范》及单位财务报销管理制度,会计基础工作不够扎实,财务内控审核环节存在薄弱漏洞。

2. 问题成因剖析

一是财务前端审核把关不严,日常报销审核存在“重金额、轻资料”的情况,对附件完整性、流程合规性、填写规范性的审核标准执行不到位。二是各部门业务经办人员财务合规意识薄弱,对报销资料提交标准、审批流程要求掌握不熟练,习惯性简化报销资料。三是单位常态化财务培训、日常自查机制不完善,未定期开展报销规范专项排查,导致不规范问题反复出现。

3. 具体整改措施

(1)全面完成存量问题整改。财务部门对审计指出的23笔问题报销单据逐一复核梳理,补齐发票明细、支出佐证、业务说明、审批签字等缺失资料,对不合规账务处理全部完成调整更正,所有存量问题已于202X年XX月XX日全部整改完毕。

(2)开展全员报销规范专项培训。202X年XX月组织全体部门经办人员、财务审核人员开展财务报销规范专题培训,重点讲解附件标准、审批流程、填写规范、禁忌事项,明确报销红线要求,覆盖全员、杜绝认知盲区。

(3)优化三级审核管控机制。严格落实“经办人自查+部门负责人复核+财务终审”三级审核制度,明确各环节审核责任,对资料不全、流程不符、填写不规范的单据一律退回不予报销,从源头杜绝问题发生。

4. 整改完成情况

截至报告日,本次审计指出的报销不规范问题已全部清零,存量单据全部整改到位。整改完成后,单位所有费用报销单据资料完整、流程合规、填写规范,未再出现同类问题,会计基础工作规范性显著提升。

5. 长效管理机制

我单位已修订完善《财务费用报销管理实施细则》,细化各类费用报销标准、附件清单、审批流程。建立月度财务单据抽查机制,每月由财务负责人抽查不少于20笔报销凭证,常态化排查整改不规范问题,持续夯实财务内控基础,长效杜绝同类问题复发。

(二)关于固定资产入账不及时、资产台账更新滞后问题的整改情况

1. 问题概述

审计核查发现,202X年度我单位新增办公设备、电子设备等固定资产6项,存在验收入账不及时、资产台账信息更新滞后、资产使用信息登记不全等问题,导致短期账实、账账核对存在细微差异,不符合行政事业单位及企业固定资产全生命周期管理相关规定,资产动态管控力度不足。

2. 问题成因剖析

一是资产管控流程衔接不畅,资产使用部门完成设备验收领用后,未及时同步资料至财务部门,导致财务入账滞后。二是资产台账管理责任未压实,专人更新、定期核对机制落实不到位。三是常态化资产盘点制度执行不严,月度更新、季度核对流于形式,未能及时发现台账信息偏差。

3. 具体整改措施

(1)全面完成资产清查补录。组织财务、行政、资产使用部门开展固定资产专项清查工作,对202X年度全部新增、存量固定资产逐一盘点核对,完成6项滞后入账资产补录入账,完善资产名称、规格型号、购置时间、使用部门、存放地点等台账信息,全面实现账账相符、账实相符。

(2)细化全流程岗位职责。明确资产验收、领用、登记、入账、盘点、处置各环节责任人及办理时限,要求资产验收完成后3个工作日内同步资料至财务部门,完成账务入账及台账更新,杜绝信息滞后。

(3)落实常态化盘点机制。严格执行固定资产月度更新、季度对账、年度全盘点制度,由财务部门牵头、行政部门配合,定期核对资产账务与实物,实时更新台账信息。

4. 整改完成情况

目前已完成全部固定资产清查、补录、对账工作,资产台账信息完整、数据精准,所有账实不符、入账滞后问题已全部整改清零,固定资产管理规范化水平全面提升。

5. 长效管理机制

进一步修订《单位固定资产管理制度》,规范资产购置、验收、入账、使用、盘点、处置全流程管理。建立财务与资产归口部门月度对账机制,专人负责台账动态更新,常态化排查资产管控漏洞,构建固定资产全生命周期长效管控体系。

(三)关于部分预算执行不严谨、支出匹配度不足问题的整改情况

1. 问题概述

审计核查指出,我单位202X年度部分专项经费预算执行进度不均衡,存在少量预算支出与预算批复用途匹配度不高、预算调剂事前报备不及时的问题,预算精细化管控不足,未完全做到专款专用、精准执行。

2. 问题成因剖析

一是预算编制精细化不足,前期调研预判不够精准,部分专项预算与实际业务开展需求存在偏差。二是预算执行动态管控不到位,未定期跟踪预算执行进度。三是预算调剂、动态调整的流程规范执行不严,事前审批报备意识不足。

3. 具体整改措施

(1)完成存量预算问题整改。对本年度所有专项经费收支逐一核查梳理,规范预算支出归集口径,对不符配支出重新分类梳理,完善预算执行说明及备查资料,确保预算执行合规有据。

(2)强化预算全过程管控。建立预算“事前编制、事中管控、事后复盘”全流程管理机制,每月统计各部门预算执行进度,及时预警执行滞后、支出偏差问题。

(3)严格预算调剂管理。明确预算调剂、用途调整必须事前履行审批、报备流程,严禁无审批、先支出后补手续的情况,严格落实专款专用管理要求。

4. 整改完成情况

目前所有存量预算执行不规范问题已全部整改完毕,预算支出归集精准、执行规范,后续预算执行均严格按照批复用途及财经制度落实,执行质效明显提升。

5. 长效管理机制

完善《单位预算管理及执行细则》,细化预算编制、执行、调剂、复盘全流程要求。建立季度预算执行分析机制,定期梳理执行偏差、优化预算统筹,全面提升预算精细化、规范化管理水平。

三)、当前存在的不足与遗留问题

通过本次审计全面整改,我单位财务基础工作、内控管理、资产及预算管控得到有效规范,但对照标准化、精细化财务管理要求,仍存在部分短板:一是财务内控前置管控不足,多为事后审核整改,事前风险预判、事中管控力度有待加强;二是预算编制精准度、资金统筹能力仍需提升;三是业财融合不够深入,业务部门财务合规意识、预算管控思维有待强化。针对上述薄弱环节及长期规范性问题,我单位将持续跟踪、常态化整改,持续夯实财务管控基础。

针对阶段性、长期性整改问题,我单位将持续跟踪推进,严格按照整改时限稳步落实,确保问题彻底清零、管理全面规范。

四)、下一步工作改进计划与长效机制建设

为彻底杜绝同类问题反复发生,夯实财务审计管理基础,下一步我单位将聚焦短板弱项,常态化抓实财务管理与风险防控工作:

1. 压实全员财务管控责任。进一步细化财务各岗位权责清单、业务部门财务职责,明确核算、审核、预算、资产、报销各环节管控责任,形成“财务牵头、全员参与、全程管控”的财务管理格局,做到责任到人、追责有据、管控到位。

2. 完善制度体系建设。结合本次审计整改发现的问题,全面梳理修订财务报销、账务核算、预算管理、资产管理、内控监督等各项制度,补齐制度短板,实现以制度管人、以制度管事。

3. 强化常态化自查自纠。建立月度自查、季度抽查、年度全面复盘的财务自查机制,提前排查财务风险,做到问题早发现、早整改、早闭环,从源头减少审计问题发生。

4. 常态化开展专业能力提升培训。每季度组织财务人员学习最新财经法规、审计准则、财税新政及内控管理要求,定期开展业务实操复盘,持续提升财务人员风险防控、精细核算、预算统筹能力,全面筑牢单位财务合规底线。

特此报告。

XXX单位(盖章)

XXXX年XX月XX日

希望这份原创模板和实操技巧,能帮广大财务审计人员省去反复修改、无从下笔的麻烦,高效、规范完成审计整改闭环工作。个人观点,仅供参考

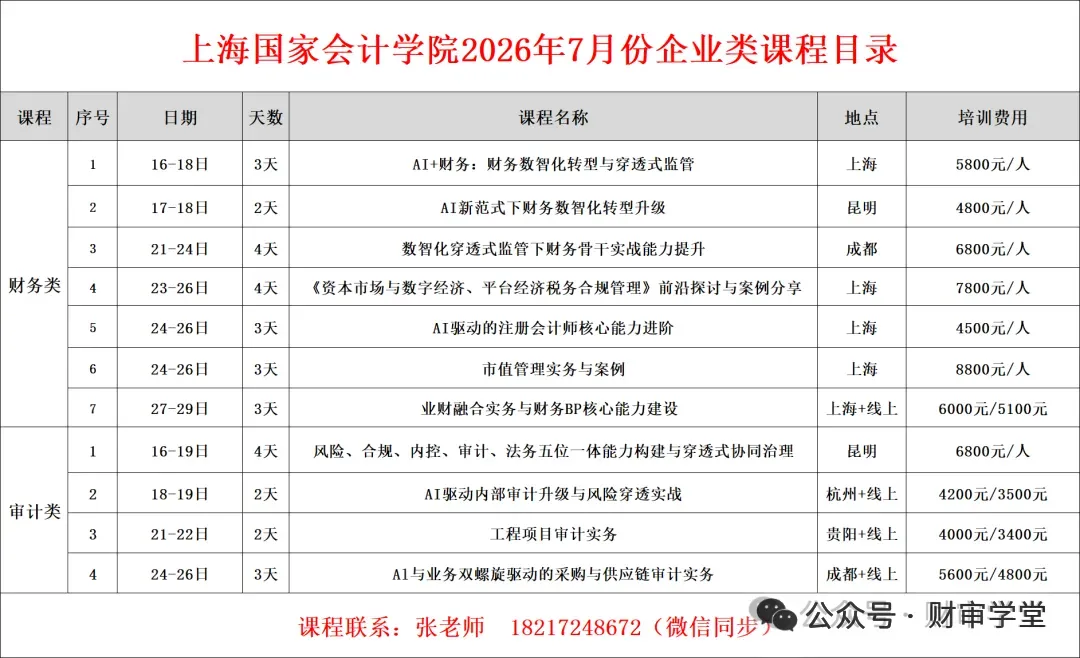

附:7月份公开课下载链接:

【上海国家会计学院】AI+财务:财务数智化转型与穿透式监管高级研修班招生简章(时间:7月16-18日,地点:上海).doc

【上海国家会计学院】AI驱动内部审计升级与风险穿透实战高级研修班招生简章(时间:7月18-19日,地点:杭州).doc

【上海国家会计学院】风险、合规、内控、审计、法务五位一体能力构建与穿透式协同治理招生简章(时间:7月16-19日,地点:昆明).docx

【上海国家会计学院】工程项目审计实务(线上+线下)(时间:7月21-22日,地点:贵阳).docx

【上海国家会计学院】AI驱动内部审计升级与风险穿透实战高级研修班招生简章(时间:7月18-19日,地点:杭州).doc

【上海国家会计学院】AI驱动的注册会计师核心能力进阶(时间:7月24-26日,地点:上海).docx