夜雨聆风

夜雨聆风

猪小牧牧原集团依托阿里云通义千问大模型,结合自身三十余年生猪养殖深耕经验与海量养殖数据,专属研发的生猪养殖垂直行业AI智能体,核心旨在推动传统“经验养猪”向现代化“数据养猪”转型升级,目前已面向全行业免费开放共享。

该智能体深度整合牧原智能化设备每日产生的20亿条养殖数据,聚焦生猪养殖行业核心痛点,精准破解行业长期存在的行情周期波动剧烈、疫病防控难度大、发病损耗高、养殖管理繁琐、人员管控压力大、养殖周期长、资金投入高、技术环节复杂、环保管控严苛等诸多难题,以轻量化、低成本、高效率的数字化方案,助力养殖从业者降本增效、精准管控,实现“花小钱办大事”的养殖管理目标。

依托大模型算力与行业经验数据的深度融合,猪小牧构建了全方位、接地气的智能服务能力,操作门槛极低,无需复杂学习与资料查阅,即可为养殖人员提供专业高效的智能化服务,相当于随身配备资深养殖专家。其核心功能涵盖五大板块:一是专业知识问答,可实时解答养殖全流程各类技术与管理问题;二是兽医智能诊断,精准研判养殖疫病问题,提供专业处置方案;三是多模态看图识病,依托AI视觉技术,支持拍摄或上传养殖实景图片、猪只状态画面进行智能分析研判;四是批次数据解析,接入养殖批次真实数据后,可自动分析整批猪只健康状况、生产核心指标,生成可视化图表,清晰呈现养殖数据变化趋势与潜在运营风险;五是风险地图可视化,以直观地图形式展示不同区域、不同养殖场景的风险分布,精准定位高风险区域与关键管控环节,助力养殖管理从被动补救转向主动预防。同时,平台还涵盖经营管理分析等配套功能,全面覆盖生猪养殖生产、管理、运营全场景。

目前,猪小牧已在牧原全国1000余个养殖场规模化落地应用,平台日均调用量超13万次,实战成效显著。作为专为养猪行业量身打造的智能助手,猪小牧凭借懂行业、低门槛、高精度、全覆盖的核心优势,将专业养殖技术与数字化能力普惠全行业,助力广大养殖从业者快速提升养殖管理水平,赋能生猪产业标准化、数字化、智能化高质量发展,推动行业公平、高效、精准化升级。

一、核心结论

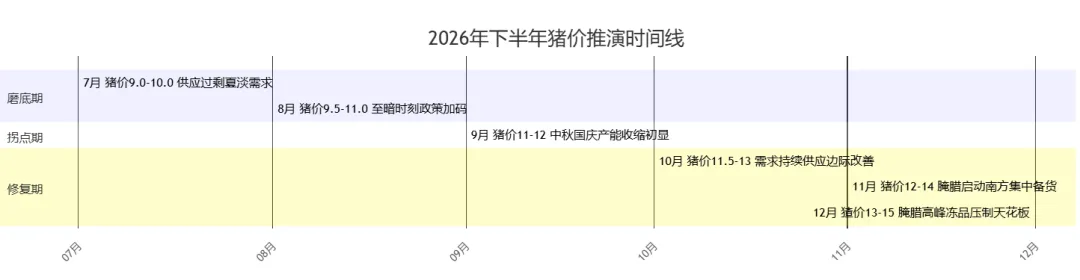

下半年猪价走势:前低后高,磨底→拐点→温和修复,但无暴涨,全年均价约11-12元/kg

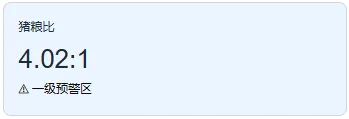

当前猪价9.42元/kg处于深度亏损磨底期,猪粮比4.02:1触发一级预警。下半年将经历三个阶段:7-8月至暗磨底→9月拐点初现→Q4腌腊驱动温和回升,但产能去化滞后效应有限,完整周期反转大概率要等到2027Q1。

二、关键指标全景

三、猪价下行轨迹回顾

警示

亏损深度已超过2018年周期底部

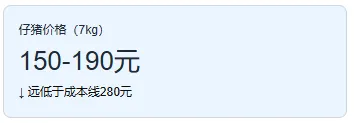

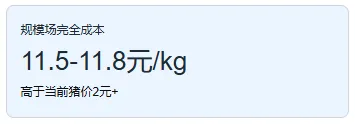

2025年8月起行业全面亏损(散养-109元/头、规模-57元/头),至2026年6月已连续亏损近10个月,头均亏损扩大至270-400元,远超上一轮周期底部水平。18家上市猪企Q1合计亏损超76亿元。

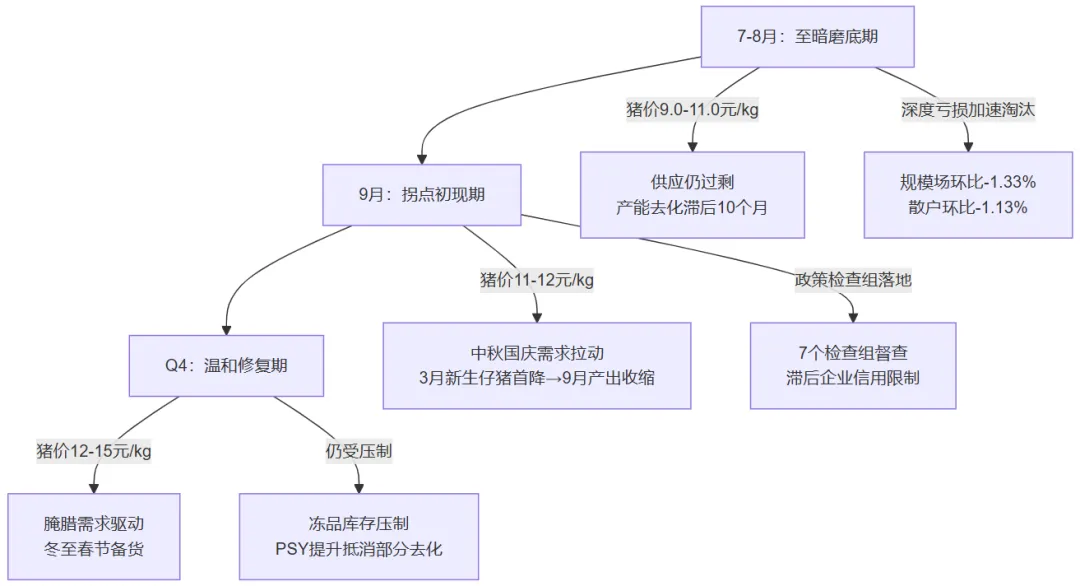

四、下半年走势三阶段推演

阶段详解

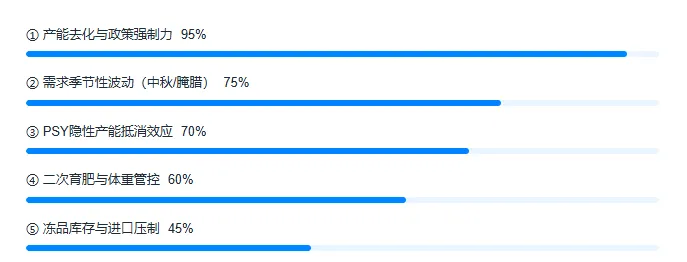

五、五大影响因素排序(按影响度评分)

各因素深度解析

① 产能去化与政策强制力——下半年最核心变量(影响度95%)

政策层面:6月17日闭门会议(农业部+发改委+9省+头部企业)签署产能削减承诺,目标Q3末能繁母猪降至3750万头(从当前约3900万头再砍150万头),设"四带头"机制:淘汰低效母猪不加新产能、严控二次育肥、淘汰弱仔、限出栏体重120kg。7个检查组督查,滞后企业面临信用限制。去化进展:5月加速明显——规模场环比-1.33%/同比-3.74%,散户环比-1.13%/同比-6.77%(近2倍规模降幅)。四川重庆对>100kg生猪停开检疫票阻断二次育肥,山东发布三色区间方案。头部企业行动:牧原Q1淘汰10.3万母猪、停止124个项目、削减年出栏1200万头;温氏淘汰10.7万母猪、关闭7个低效场。隐患:3904万头仍高于目标154万头,去化需要Q3全力冲刺;且最严环保法约2个月内实施(最高罚200万元),可能加速散户退出。

② 需求季节性波动——9月与Q4的关键拉动(影响度75%)

中秋国庆(9月):传统消费旺季,需求环比提升15-20%,是9月拐点的重要助力。腌腊季(11-12月):南方腌腊需求集中释放,屠宰量可升至4500-4891万头/月,是Q4价格上冲12-15元/kg的核心驱动。制约:经济下行压力下消费恢复力度可能不及历史同期,餐饮渠道恢复缓慢。

③ PSY隐性产能抵消——最被低估的压制因素(影响度70%)

核心问题:当前PSY提升超过60%,意味着即使能繁母猪数量下降,每头母猪提供的有效产出却在增加。3904万头×高PSY的隐性产能,相当于传统周期下4200万头以上的产出水平。后果:这是传统猪周期逻辑失效的根本原因——显性去化150万头母猪,但隐性产能提升可能抵消50-70%的去化效果,导致供应收缩幅度远不如数字看起来那么大。这也是为何专家普遍认为:下半年仅窄幅慢涨,完整周期反转可能要等到2027Q1。

④ 二次育肥与体重管控——政策重点打击对象(影响度60%)

二次育肥:政策明确"控二育"为四大承诺之一,四川重庆已对>100kg生猪停开检疫票,实质阻断二次育肥流通。若严格执行,可减少5-8%的阶段性供应冲击。体重管控:限出栏体重120kg政策若落地,按当前130-140kg均重计算,相当于等效减少8-15%的肉产量,效果显著。风险:政策执行力度参差,部分地区可能存在"上有政策下有对策"。

⑤ 冻品库存与进口压制——Q4天花板因素(影响度45%)

冻品库存:中央收储前5月累计9.2万吨(2倍2021全年),加上企业商业冻储,Q4集中出库将压制价格上冲空间。12月猪价可能触及13.5-14.5元/kg但受冻品压制难以突破。进口下降:猪肉进口累计同比-30.1%(从8.85→7.05万吨),进口压制减弱是利好因素,但绝对量仍不小。出口翻倍:猪肉出口累计同比+91.7%(0.34→0.65万吨),量小但方向积极。

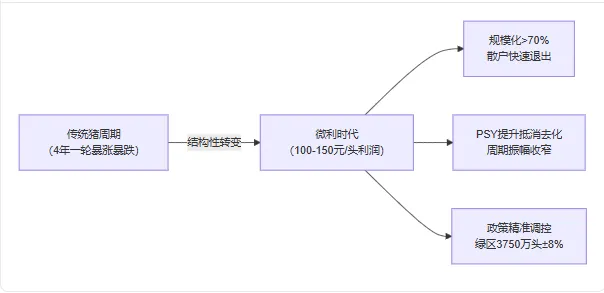

六、周期定位与结构性转变

猪周期已发生结构性转变

朱增勇(中国农科院):4月低点不再现,但下半年仅窄幅慢涨,不具备暴涨条件。王祖力(农业农村部):8月起供应收缩,下半年稳涨。高盛:更乐观预测下半年缺口约7%,价格可至15元/kg。券商共识:"底部企稳慢修复",完整周期反转可能待2027Q1。

核心逻辑转变:规模化率超70%→抗淘汰能力增强;PSY提升→隐性产能抵消显性去化;政策精准调控→绿区从3900万降至3750万头±8%。传统"去化→暴涨"的简单映射不再成立,行业进入微利时代(常态利润100-150元/头)。

七、8大反转信号追踪

信号达标率:2/8绿灯 + 3/8黄灯 + 3/8红灯——处于"反转早期酝酿期",距离真正周期反转还需2-3个信号转绿,时间窗口指向2027Q1。

八、各方观点对比

九、下半年月度猪价推演

十、风险提示

高风险

下行风险:猪价反弹不及预期

1. PSY隐性产能抵消去化效果超预期,供应收缩幅度不足2. 政策执行不到位,"四带头"承诺沦为形式3. 二次育肥反弹,体重管控失效4. 冻品库存Q4集中出库压制价格5. 经济下行导致消费恢复不及预期

上行风险

超预期反弹的可能情景

1. 最严环保法落地加速散户大规模退出(最高罚200万元)2. 极端天气导致运输受阻+区域供应断裂3. 政策超预期执行:检查组硬约束,7省同步限重限二育4. 高盛预测的7%缺口如果兑现,价格可冲15元/kg

(再次声明,以上内容为猪小牧生成,不代表我个人认可其观点和结论。)