夜雨聆风

夜雨聆风2024年1月1日,财政部《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号)正式施行。业内管它叫"数据入表新规"。

政策落地当天,我手机被打爆了。客户问的最多的一句话是:"我们公司有几十TB的数据,能不能也入个表?"

我的回答通常是:"先别急着入表,你连自己有什么数据都还没搞清楚。"

这不是泼冷水。截至2024年一季报,A股首次披露数据资源入表的公司有25家,其中7家随后发布了更正公告——要么科目填错,要么根本不该往里填。中信重工把7.16亿的合同资产误记成了数据资源,金龙汽车把5.84亿的数据全塞进了存货科目,最后只能灰溜溜改回来。

数据入表,不是把硬盘往资产负债表上一搁就完事了。

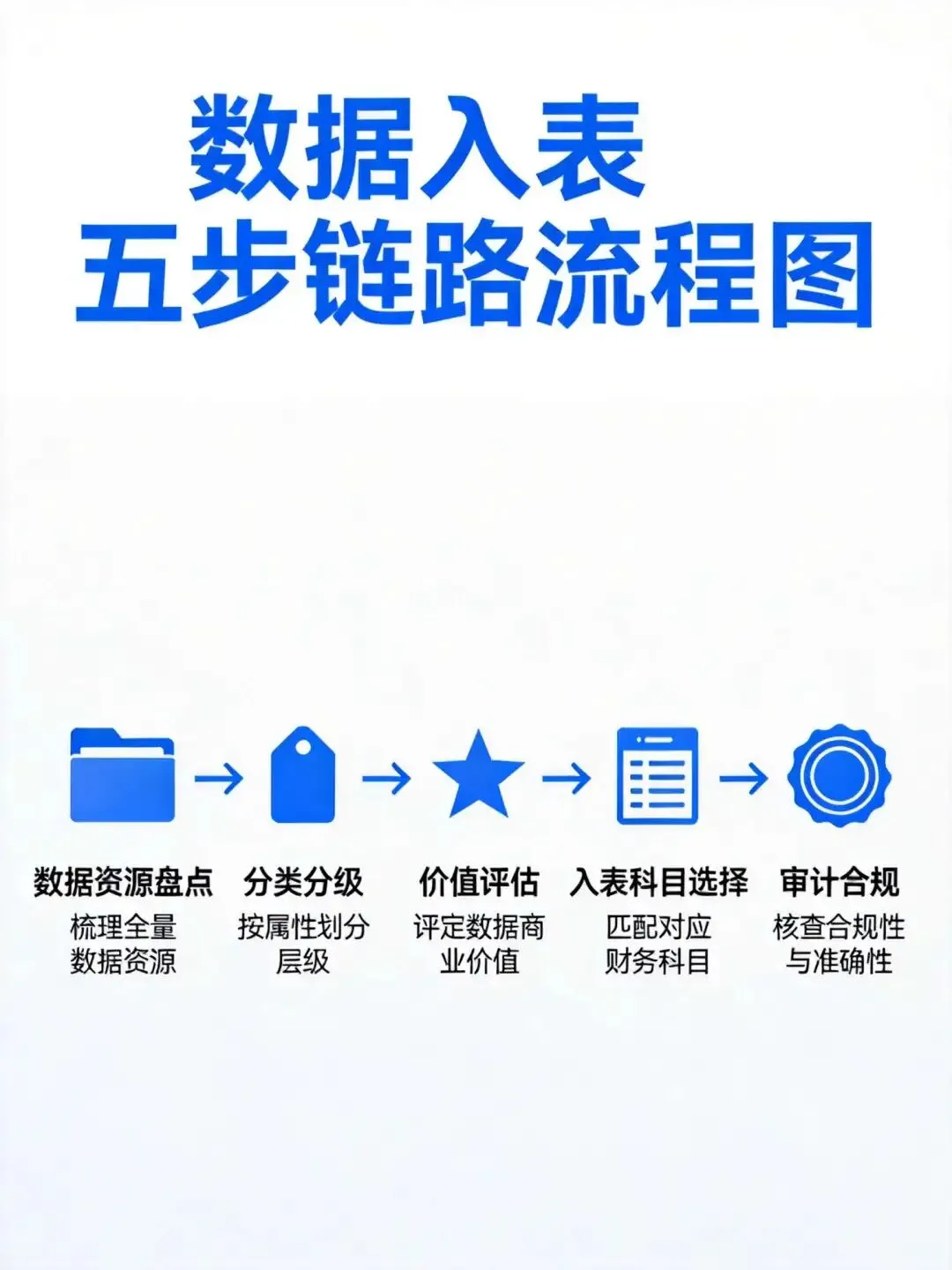

一、第一步不是入表,是"摸家底"

财政部会计司在政策解读里说得很直白:数据资源"入表"的前提,是企业"合法拥有或控制"且"预期会给企业带来经济利益"。

翻译成大白话:你得先证明这数据是你的,而且它真能赚钱。

大部分企业卡在这里。我去过一家出行企业做数据资产盘点,CTO拍着胸脯说"我们平台上有千万级用户数据",但真让他拿出一份完整的数据资产清单,跑了两周才拼出一张勉强能看的Excel表——字段名对不上、来源说不清、敏感数据和个人信息混在一起,连法务都不愿意签字确认合规性。

盘点的正确姿势,分三层:

第一层:系统级扫描。 搞清楚企业有哪些业务系统、数据库、数据仓库,每个系统里存了什么格式的数据。这一步用工具就能做,市面上主流的元数据采集工具半天就能跑完。

第二层:字段级穿透。 这是最容易偷懒也最不能偷懒的环节。光知道"有个用户表"不够,得拆到字段:哪些是身份证号?哪些是手机号?哪些是经纬度?不同字段的合规要求和价值等级完全不同。某应急启动电源企业做盘点时发现,他们的设备运行数据里藏着大量用户位置信息,此前从未做过脱敏处理——这批数据如果不先处理合规问题,连入表的资格都没有。

第三层:权属与流转链路确认。 数据从哪来的?自采的、外购的、用户授权的、第三方共享的——来源不同,权属边界就不同。"数据二十条"提出了数据资源持有权、数据加工使用权、数据产品经营权的"三权分置"框架,但实践中确权依然是最难啃的骨头。外购数据要看采购合同里有没有限制性条款,用户授权数据要看隐私政策是否覆盖了商业化用途。

做完这三层,你才能说"我知道自己有什么数据"。

二、分类分级:决定哪些数据够格当"资产"

盘点完,下一步是给数据打标签。不是所有数据都能入表——准确说,大部分数据都不够格。

财政部2024年年报工作通知(财会〔2024〕26号)写得很硬:"数据资源成本或者价值不能可靠计量的,不符合资产确认条件。"也就是说,你算不出它值多少钱,它就进不了资产负债表。

实操中的分类,沿着两个维度切:

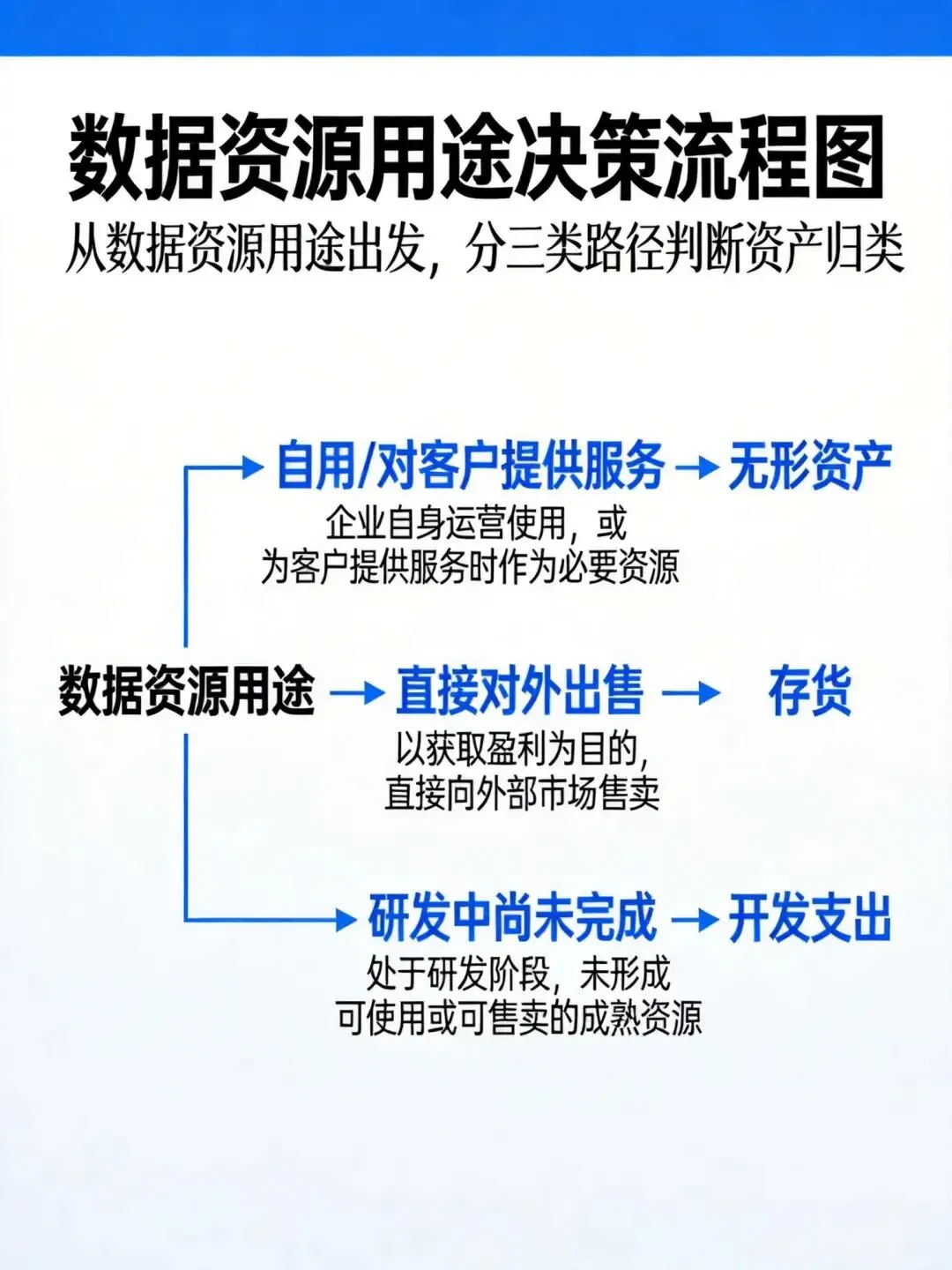

按业务用途分: 自用型数据(支撑内部运营决策)、服务型数据(对客户提供数据服务)、交易型数据(直接出售数据产品)。这三个分类直接决定了后续入哪个会计科目。

按敏感等级分: 核心数据(泄露会造成重大经营损失或合规风险)、重要数据(内部经营数据,泄露有一定影响)、一般数据(公开可获取,泄露无实质影响)。分级决定的是合规成本和审计难度——等级越高,确权、脱敏、安全防护的要求越严,入表的花费也越大。

有个实操经验值得记:80%的入表价值集中在20%的核心数据上。 不要试图把所有数据都往里塞。某出行企业最初想拿全量用户行为数据入表,评估后发现合规成本远超预期,最后只选了两类高价值、低合规风险的数据产品——精准营销数据集和车辆调度优化模型数据——走通了整条入表路径。

三、评估定价:成本法是起步价,收益法才是真实力

数据资产怎么算值多少钱?中国资产评估协会2023年发布了《数据资产评估指导意见》,给了三条路:成本法、收益法、市场法。

成本法:我花了多少钱,它就值多少钱。

这是目前入表最主流的方法。原因很简单——有据可查,审计师认。

中国移动2024年年报披露数据资产入表6.16亿元,采用的就是成本法。其中5.6亿元计入无形资产(梧桐大数据平台沉淀的2000PB数据),5600万元计入开发支出("九天"大模型预训练等研发投入)。为什么选成本法?符合国资监管审慎性原则,避免收益法带来的估值争议,也为后续数据资产证券化提供了可审计的财务基础。

但成本法有个致命问题:它只反映投入,不反映产出。 你花1000万采了一批数据,如果这批数据烂在库里没人用,成本法算出来它还是值1000万——但常识告诉我们,它一文不值。

收益法:这数据能帮我赚多少钱,它就值多少钱。

收益法更接近数据的真实价值,但操作难度也最大。你得证明这批数据在未来能产生可计量的经济收益,还要确定合理的折现率和收益期限。

一个典型的政务数据评估案例:某市金融公共数据专区汇聚了27家委办局、221张表、3亿多条数据,但实际评估范围只切出了两个明确商业场景——"新客优选"和"企业风险扫描",对应6家委办局、22张表、339个字段、近2000万条数据。成本法评估结果910万,收益法评估结果1790万——差了将近一倍。原因很直接:这批数据已经有9家银行签约,每年每个客户15万,收入可预期、可计量。

市场法:别人卖了多少钱,我大概也值那么多。

理论上最理想,现实中最不靠谱。中国数据交易市场远未成熟,缺乏足够多的可比交易案例。现阶段,市场法更多作为辅助验证手段。

我的判断:现阶段入表用成本法起步,但企业必须同步布局收益法。 因为当你要拿数据资产去融资、质押、做ABS的时候,银行和投资人不看成本——他们看的是这数据到底能产生多少现金流。

四、科目选择:无形资产、存货还是开发支出?

这是实操中踩坑最多的环节。2024年一季报那批"翻车"的公司,几乎全栽在科目选择上。

三条规则,照着选:

规则一:自用或对客户提供服务的,走无形资产。 这是最常见的入表科目。卓创资讯把数据资产计入无形资产,理由是"持有数据资产的主要目的并非直接对外出售,而是作为服务于资讯服务、数智服务相关产品的底层数据"。中远海科的"船视宝"系列产品也是同样逻辑,列报于"无形资产—数据资源"。

规则二:持有以备直接出售的,走存货。 但注意,这条路径目前走得通的企业极少。2024年一季报后,首批计入存货的5家公司有4家更正,只剩海天瑞声一家。中兴华会计师事务所江苏分所副所长马建华点出了原因:"将数据资源确认为存货,在后续的数据交易环节仍然存在政策不完善、确权困难等问题,并且转让后,万一由于数据使用不当可能面临数据溯源追责。"

规则三:还在研发中、尚未形成产品的,走开发支出。 中国电信2024年报把全部3.71亿元数据资源都计入了开发支出科目,对应的是正在开发中的数据产品和大模型训练数据。

实操建议:没有特殊情况,优先选无形资产。 这个科目审计师最熟悉,合规路径最清晰,融资时金融机构接受度也最高。

五、审计合规:入表不是你自己说了算

数据资产入表的审计,比传统无形资产严苛得多。原因很简单——审计师也没太多经验,他们会格外谨慎。

审计中最常被挑战的三个点:

第一,资本化条件的判断。 自行开发的数据资源,研究阶段的支出必须费用化,只有开发阶段满足资本化条件的才能入表。这个界限在传统软件研发中就有争议,到了数据资产领域更模糊。审计师会追问:你什么时候开始"开发"?数据采集算研究还是开发?数据清洗呢?标注呢?——这些问题,你最好提前准备好书面依据。

第二,成本归集的完整性与准确性。 成本法入表,你得证明每一分钱的成本都能清晰归集到具体的数据资产上。混合成本怎么分摊?间接费用怎么分配?某智能家电企业为构建家庭用电行为数据库累计投入600万元,其中400万元可直接归集的软硬件采购与人力成本按5年摊销计入无形资产——剩下的200万因为是混在其他项目中的共用支出,无法单独归集,只能费用化处理。

第三,摊销方法与减值测试。 数据有生命周期,三年前的用户画像数据,今天可能已经一文不值。卓创资讯选用了年数总和法按5年摊销,理由是"数据本身具有较强的时效性"。中国移动则采用直线法,摊销期限2-5年。两种方法都合规,但逻辑不同——前者承认数据价值加速递减,后者假设均匀消耗。选哪种,取决于你数据资产的实际经济利益消耗方式,而不是哪种算出来数字好看。

另外,入表之后不是一劳永逸。每个报告期都要做减值测试。如果数据资产的账面价值高于可收回金额,必须计提减值。这条规则对数据资产尤其狠——技术迭代快、业务场景变化快,今天值钱的数据,半年后可能就减值了。

六、入表不是终点,是融资的起点

写到这里,可能有人会问:费这么大劲入表,图什么?

2024年A股92家公司入表,总额24.95亿元,对总资产的影响大多不到1%。一个入表项目通常成本20万到50万,如果入表金额只有几十万,确实是成本效益倒挂。

但入表的价值不在报表数字本身,而在它打开的融资通道。

2025年7月,全国首单获批的数据资产ABS"华鑫-鑫欣-数据资产1期资产支持专项计划"在深交所正式发行,首期规模1.337亿元,优先级票面利率仅2.0%。项目覆盖江苏、浙江、陕西、江西四省9家企业,底层资产包括车路协同无人驾驶数据、智慧农业数据、酒店文旅数据等多种场景。89%的现金流来源于数据资产质押贷款——这在一年前还不可想象。

再看质押融资的落地速度:2025年,浦发银行西安分行落地陕西首单数据资产质押贷款495万元,恒丰银行为济宁公交集团发放1000万元数据资产融资,江苏落地首单"数据知识产权+数据资产"双质押融资1000万元,闽清县完成全国首个县域数据资产全闭环实践获得500万元贷款授信。

这些案例有一个共同特征:入表是前提条件。 没有入表,银行不认你数据是资产;没有入表,数据交易所挂牌缺乏财务依据;没有入表,ABS的底层资产就缺了关键一环。

南京凯奥思数据技术公司的案例尤其值得注意。这家工业物联网企业2024年启动数据资产入表,经严格成本法评估,上百万元的投入中最终只有两个数据产品合计约数十万元成功入表。入表金额不大,但凭借这几十万元的入表数据加上数据知识产权登记,他们拿到了南京银行1000万元贷款。入表金额和融资额度之间,不是1:1的关系,而是1:10甚至更高的杠杆。

最后说一句

数据资产入表这件事,我做了两年,最大的感受是:政策已经跑到前面去了,企业的能力还远远没跟上。 财政部的规则越来越细,数据交易所的通道越来越宽,ABS、质押融资的金融工具越来越丰富——但多数企业连第一步的盘点表都没做出来。

入表不是目的,它只是把"沉睡的数据"变成"可交易的资产"的第一步。如果你还在犹豫要不要启动,我的建议是:别等。

等到你的竞争对手已经拿着数据资产质押拿到了低成本融资,你才想起来做盘点,那就晚了。

(本文案例数据来源于公开披露的上市公司年报、证券时报、中国证券报等媒体报道。文中涉及的具体客户名称已做匿名化处理。)