夜雨聆风

夜雨聆风

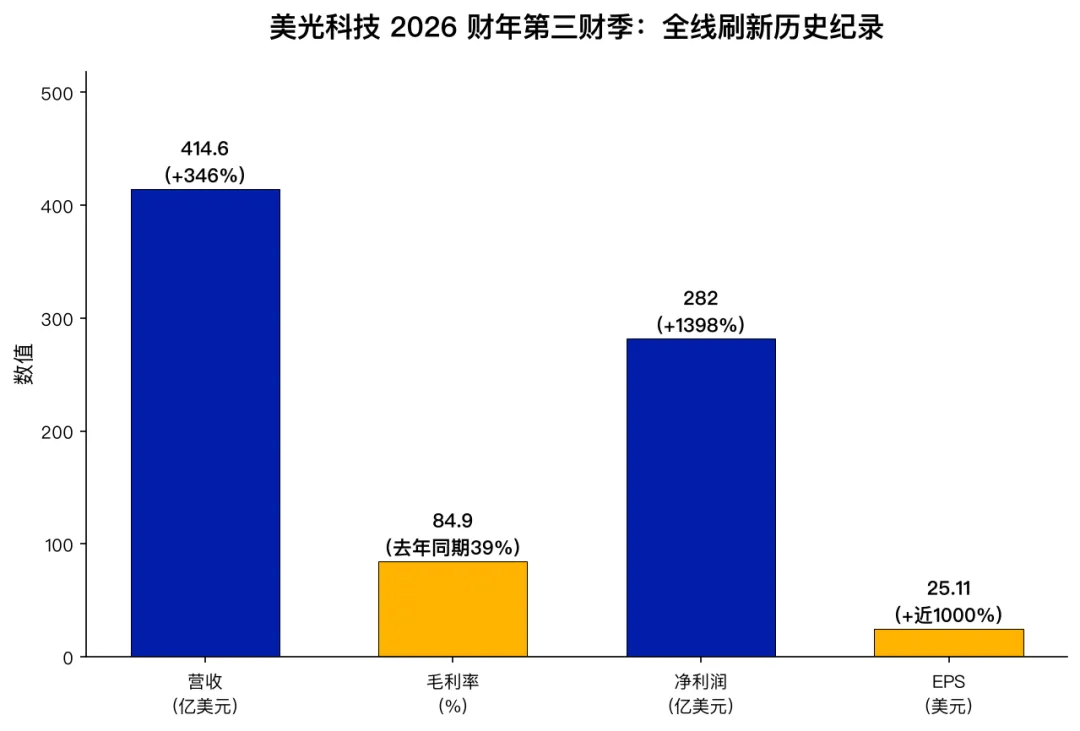

当地时间 6 月 24 日美股盘后,美光科技交出了一份堪称"封神"的财报:第三财季营收 414.6 亿美元,同比增长 346%;调整后毛利率 84.9%;净利润 282 亿美元,同比暴增近 14 倍。比数字更震撼的是,美光同时宣布已签署 16 份战略供货协议(SCA),按最低合同价计算可锁定约 1000 亿美元营收。这意味着存储芯片正在从「周期性大宗商品」变成「长期战略资产」。一场由 AI 算力驱动的全球半导体重估,已经不可避免。

当地时间 6 月 24 日美股盘后,美光科技交出了一份堪称"封神"的财报:第三财季营收 414.6 亿美元,同比增长 346%;调整后毛利率 84.9%;净利润 282 亿美元,同比暴增近 14 倍。

比数字更震撼的是,美光同时宣布已签署 16 份战略供货协议(SCA),按最低合同价计算可锁定约 1000 亿美元营收。这意味着存储芯片正在从「周期性大宗商品」变成「长期战略资产」。

一场由 AI 算力驱动的全球半导体重估,已经不可避免。

414.6 亿美元、84.9% 毛利率,美光这份财报到底有多炸裂?

美光 2026 财年第三财季(截至 2026 年 5 月 28 日)的业绩,几乎刷新了市场对半导体盈利能力的所有想象。

营收 414.6 亿美元,环比增长 74%,同比增长 346%。这个增速在万亿美元市值俱乐部中极为罕见。华尔街原本预期营收约 357 亿美元,美光足足超出近 60 亿美元。

但更惊人的是利润端。调整后毛利率达到 84.9%,一年前这个数字还只有 39%。84.9% 是什么概念?它超过了英伟达、Meta 等以高毛利著称的科技巨头,甚至超过了茅台。

净利润 282 亿美元,较去年同期 19 亿美元增长近 14 倍,比市场预期高出 40 亿美元。调整后每股收益 25.11 美元,同比增幅接近 1000%。

财报发布后,美光盘后股价大涨近 16%,报 1213.97 美元,市值站稳 1 万亿美元关口,与三星电子、SK 海力士共同构成「万亿美元存储芯片三巨头」。

▲ 美光科技第三财季核心财务数据

第四财季指引同样强劲:营收预计 490 亿至 510 亿美元,毛利率约 86%,调整后 EPS 约 30 至 32 美元。这说明当前的超高景气不是一次性爆发,而是至少能延续到今年夏天。

市场此前最大的担忧是:AI 需求是不是已经见顶?存储价格是不是快要回落?美光用这份财报给出了明确回答:AI 对存储的需求不是周期性的高峰,而是结构性的缺口。

16 份长协锁定千亿美元,存储芯片从"周期股"变"战略资产"

如果说超高的毛利率证明了存储行业的盈利能力,那么 16 份战略供货协议(SCA)则彻底改写了这个行业的商业模式。

美光 CFO 在财报电话会上表示,公司已签署 16 份跨领域长期战略供货协议,覆盖数据中心、消费电子和汽车市场。其中 14 份协议按最低合同价计算,剩余期限内合计可创造约 1000 亿美元营收。

这些协议是带有约束力的「包销」合同(Take-or-Pay),客户需要提前支付大额保证金——目前已收到约 220 亿美元履约保证金,其中 180 亿美元为现金。

这意味着什么?

以前,存储芯片像大米一样,价格随行就市,厂商在周期高点赚钱、周期低点亏损。DRAM 和 NAND 的价格波动剧烈,美光、三星、SK 海力士的利润像坐过山车。

现在,大客户为了锁定最先进的 HBM4 芯片,愿意提前支付巨额保证金,并接受价格上下限。存储芯片从「现货商品」变成了「产能预约资产」。

美光 CEO Sanjay Mehrotra 说得非常直接:「人工智能的扩散已经在结构上改变了存储行业。」

▲ 美光 SCA 战略协议与 HBM 供需时间线

HBM4 产能已售罄,紧缺至少持续到 2027 年以后

SCA 长协的背后,是严重的供需失衡。

美光在财报会上明确表示,由于高端产线扩产周期长达 18 到 24 个月,AI 驱动的存储供需紧张格局将至少持续到 2027 年以后。目前 HBM4 产能已经全部售罄。

供给端的限制是多重的:晶圆厂建设周期长、EUV 光刻机交付排队、先进封装产能稀缺、熟练工人不足。更重要的是,HBM 产线会挤占普通 DRAM 产能,导致消费级产品也被迫减产。

2026 年,美光 DRAM 位元增速预计只有 20%-25%,NAND 约 20%。这个数字远远赶不上 AI 数据中心对内存需求的爆发式增长。

美光已经将 2026 财年资本开支加码至 270 亿美元,并计划在纽约投资 1000 亿美元、在爱达荷州投资 150 亿美元建设巨型晶圆厂。但即便重金扩产,新产能真正释放也要等到 2028 年以后。

MLCC 涨价、苹果提价,短缺正在向全产业链蔓延

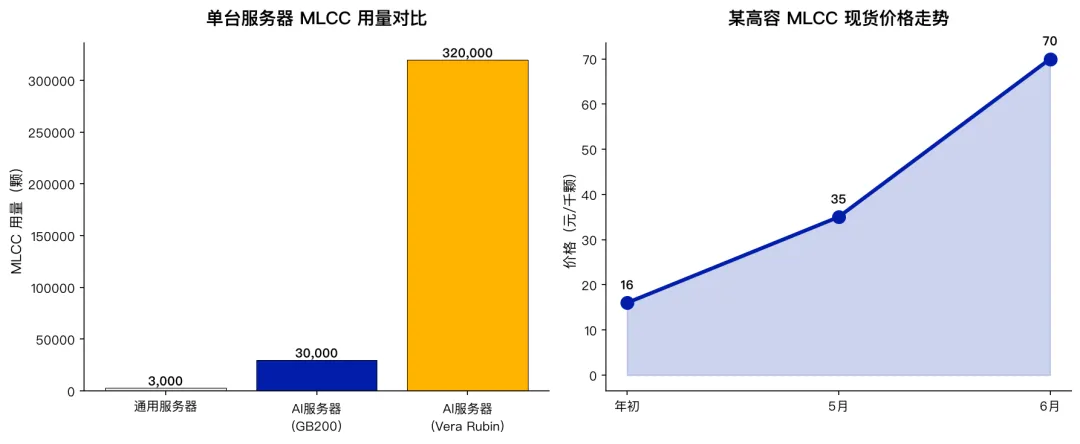

存储芯片的短缺,正在沿着产业链向下游传导,最先受到冲击的是被称为「电子工业大米」的 MLCC(多层陶瓷电容器)。

一台 AI 服务器对 MLCC 的需求量约为传统通用服务器的 8 到 12 倍。以英伟达 GB200 服务器为例,单台 MLCC 用量约为 3 万颗;而下一代 Vera Rubin 平台整柜用量高达约 32 万颗。

高盛在研报中指出,MLCC 已经成为 AI 服务器中成本第三高的部件,仅次于 GPU 和存储芯片,预计 2025 财年至 2030 财年将增长约 4.3 倍。

▲ AI 服务器 MLCC 用量与价格走势

2026 年 5 月以来,高端 MLCC 价格开始飞涨。部分高容型号价格相比年初已涨 3 到 5 倍,现货报价甚至每 30 分钟变动一次。深圳华强北的商户形容:「现在一天一个价,有时候一个小时一个价。」

这种短缺不是全品类普涨,而是结构性分化。AI 服务器用高容、高频、车规级产品涨价显著;消费级中低容产品库存相对健康。但即便只是高端特规品紧缺,也足以扰动整个电子产业链。

苹果罕见全球大涨价:存储成本"涨疯了"

连一向对供应链控制力极强的苹果公司也扛不住了。

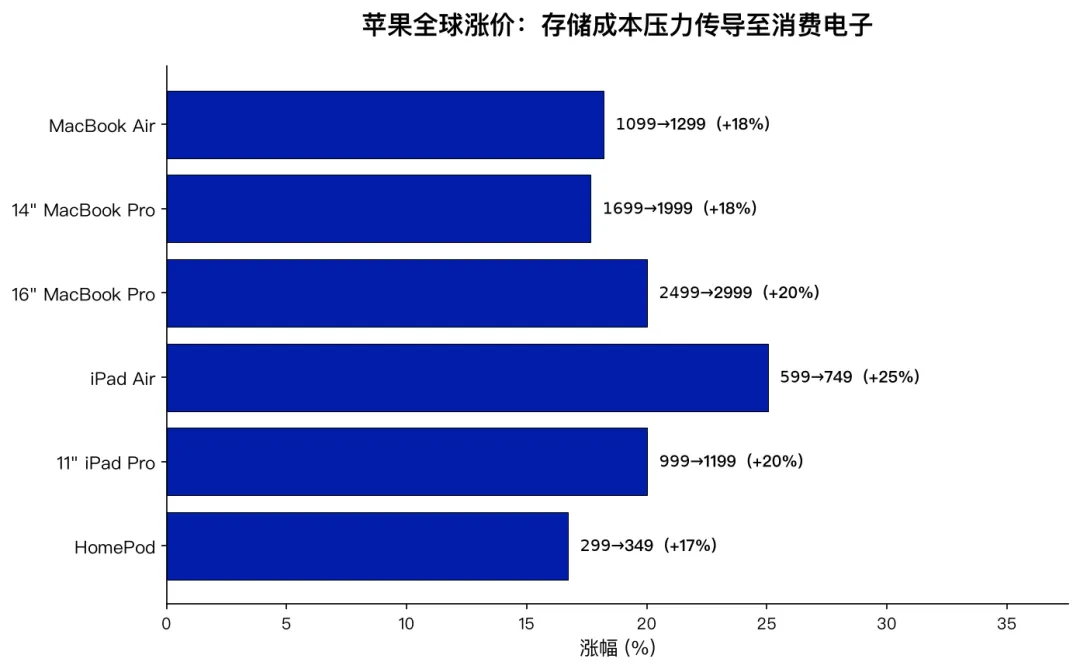

6 月 25 日,苹果宣布对 Mac、iPad 及多款硬件产品实施全球提价,成为近年来最大规模的一次全球性调价。

MacBook Air 起售价从 1099 美元涨至 1299 美元,涨幅约 18%;14 英寸 MacBook Pro 从 1699 美元涨至 1999 美元;16 英寸 MacBook Pro 从 2499 美元跳涨至 2999 美元。iPad Air 从 599 美元涨至 749 美元,涨幅 25%。

▲ 苹果主要产品涨价幅度

苹果在声明中直言:「AI 数据中心的快速扩张造成了对内存和存储的超常需求激增」,公司「从未见过某一零部件价格涨得如此之多、如此之快」。

库克此前将这场供应危机形容为「百年一遇的洪水」。苹果此前一直在为消费者吸收成本,但现在已经到了不得不转嫁的节点。

更值得关注的是,苹果暗示此次并非最后一轮调价,为后续进一步涨价留下空间。iPhone 暂时未受影响,但 IDC 预计苹果今年平均售价将上涨 12%,所有新款 iPhone 机型将升级至 12GB 内存以支持 Apple Intelligence。

A 股存储龙头创新高,全球半导体估值逻辑被重塑

美光的财报像一颗深水炸弹,迅速在全球资本市场掀起连锁反应。

6 月 25 日,A 股存储芯片板块集体高开。兆易创新、江波龙、德明利、佰维存储、香农芯创、普冉股份等六只千亿市值存储龙头股集合竞价上涨,股价均创历史新高。

港美股同样沸腾。SK 海力士一度涨超 12%,闪迪盘后涨 11.58%,西部数据涨 10.98%,希捷涨 8.91%。

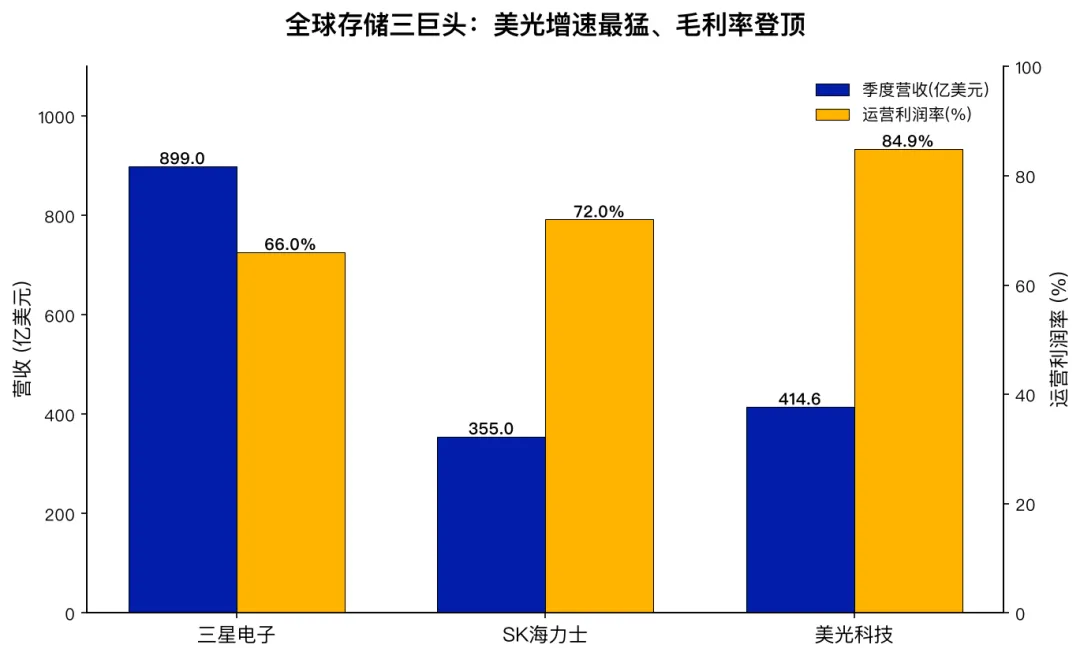

▲ 全球存储三巨头季度营收与利润率对比

这种上涨不是简单的情绪跟风,而是估值逻辑的根本性重构。

过去,投资者按照「强周期股」给存储公司估值:利润波动大、现金流不稳定、终端需求依赖消费电子。

现在,有了千亿级长协订单和 80% 以上的毛利率护航,存储行业正在向「高成长核心资产」转型。业绩确定性大幅提升,估值中枢自然上移。

美光、三星、SK 海力士三家公司市值均已突破 1 万亿美元,正是市场对这一逻辑重构的投票。

狂欢之后,要警惕什么?

尽管景气度极高,但投资者仍需保持清醒。

首先,股价已经提前反应了很多预期。美光年内涨幅已超过 260%,SK 海力士、闪迪等涨幅同样惊人。技术面上,多只存储股 RSI 已进入超买区,短期回调风险不容忽视。

其次,长协并不能完全消除周期。SCA 协议锁定了价格和需求下限,但如果未来 AI 资本开支放缓,或者竞争对手产能快速释放,仍可能压缩美光的议价空间。

第三,下游涨价会抑制需求。苹果等产品大幅提价,可能削弱消费电子销量。如果终端出货量下滑,最终也会反噬上游存储需求。

第四,宏观流动性风险。美光炸裂的业绩强化了美联储加息预期,美元指数创新高,资金正在从避险资产和高估值云端软件流向有业绩支撑的算力硬件。但 5 月 PCE 通胀数据和美联储利率路径表态,将决定科技股的估值上限。

所以,存储超级周期大概率是成立的,但节奏不会一帆风顺。

结语:AI 重塑的不是一家公司,而是整个利益分配格局

美光这份财报,不仅仅是一家公司的狂欢。

它预示着全球科技产业的利益分配格局正在被 AI 彻底重塑:上游算力和存储赚得盆满钵满,中游设备和材料订单爆满,下游消费电子和品牌商被迫涨价或压缩利润。

对投资者来说,这意味着两条主线越来越清晰:

第一,拥抱有业绩支撑的 AI 硬件。 当 AI 从概念走向实打实的财报,只有真正受益于算力扩张的环节才能持续获得资金青睐。

第二,警惕纯故事、纯估值的标的。 在流动性收紧和业绩验证的双重压力下,没有基本面支撑的高估值公司将面临更大压力。

存储芯片的故事,本质上是 AI 算力需求溢出效应的缩影。当模型越来越大、推理越来越频繁、Agent 越来越普及,对内存和存储的渴求只会继续膨胀。

这场从「周期商品」到「战略资产」的转型,才刚刚开始。