夜雨聆风

夜雨聆风ETF观景台,全面关注ETF

当所有人都在讨论HBM的产能缺口时,另一个赛道正在低调承接AI的“溢出”。

光模块、HBM、GPU……这些确实是本轮AI浪潮的核心受益者。但可能很少有人注意到:AI数据中心本身,是一个重资产工程。

每一座数据中心,都需要土建施工、设备安装、电力配套。这些环节,无一不需要挖掘机、起重机、混凝土机械、叉车。当全球科技巨头把数千亿美元砸向数据中心建设时,工地上的机器,同样在悄悄接单。

这不是猜测,而是正在发生的产业现实。

AI数据中心有多“重”?

据Dell'Oro Group最新报告,2026年全球数据中心资本支出展望已被上调,全年将超过1万亿美元。一季度,美国前四大云提供商——亚马逊、谷歌、Meta和微软——的数据中心资本支出增长了78%。

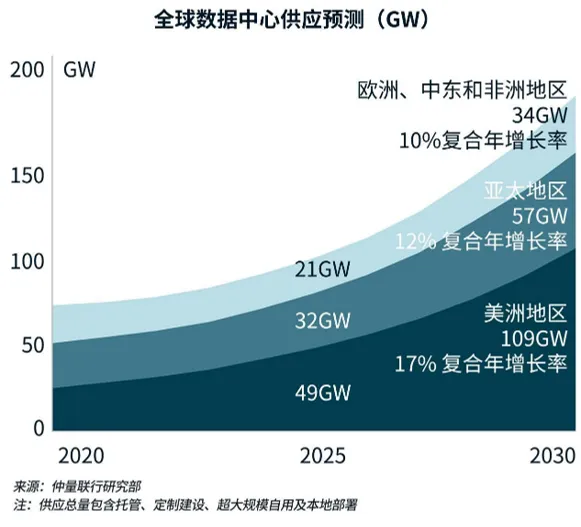

仲量联行(JLL)《2026年全球数据中心展望报告》指出,全球数据中心容量预计将从2025年的约103吉瓦增长到2030年的200吉瓦,增幅近乎翻倍。

2026至2030年全球数据中心累计投资需求约3万亿美元,进一步拆解这笔万亿级投资的去向:房地产(建筑、供电、冷却系统)投资规模最高可达1.2万亿美元;IT设备(服务器、存储、网络设备)支出规模约1-2万亿美元。(数据来源:JLL)

仅房地产这一项,就指向了一个清晰的结论:AI数据中心建设,正在为工程机械行业创造一条全新的需求曲线。

AI数据中心是典型的重资产工程——盖楼需要挖掘机,装设备需要起重机,配套需要叉车。 这并非概念炒作,而是实打实的物理需求。

传导链条清晰而直接:

AI算力爆发→数据中心建设→电力需求激增→燃气轮机、柴油发电机组等电力装备需求爆发→工程施工与设备配套→工程机械需求上升。

招商证券明确指出,2026年AI算力爆发带动光模块、PCB、燃气轮机、机器人等设备需求高景气,工程机械与矿山机械在国内外市场共振中迎来新一轮上行周期。

数据中心“缺电”,拉动了另一条产业链

数据中心不仅需要“盖房子”,还需要“电力”。

国际能源署(IEA)数据显示,全球数据中心2024年耗电量已达415太瓦时,预计到2030年将翻倍至945太瓦时。美国数据中心2025年耗电约占其总电力3.5%,2035年预计激增至8.6%。

AI 算力爆发导致的用电激增与北美电网老化、并网滞后形成尖锐矛盾,迫使数据中心转向“自备电厂”,燃气轮机因建设周期短、启动快、效率高成为中短期优选解。

据公开信息,科技巨头已经行动起来了:

谷歌新数据中心采用“燃气轮机+CCS”方案,预计2027年正式投入运行,项目建成后,将成为全球首个大规模应用“燃气轮机+CCS”技术的超大型数据中心;

Meta计划在美国路易斯安那州建设一组大型数据中心配套电力系统,将原计划的3座天然气电厂扩展至10座;

2026年4月,SpaceX拟以约20亿美元购买移动式燃气轮机及相关配套设备。

据国金证券测算,2025-2028年美国数据中心对燃机需求将从4.1GW提升到57.9GW。全球头部燃气轮机主机厂订单积压严重,平均交付周期已延伸至未来5年左右。产能缺口长期存在。供需失衡格局预计或将延续至2030年左右。

燃机需求的爆发,直接拉动上游结构件、叶片等配套零部件的工程机械需求。 而这还只是数据中心“溢出效应”的一个侧面——从土建施工到设备安装,从电力配套到冷却系统,工程机械正在AI产业链的每一个物理环节中找到自己的位置。

工程机械行业自身也在“复苏共振”?

AI带来的“意外增量”之外,工程机械行业本身也正处于周期向上的拐点。

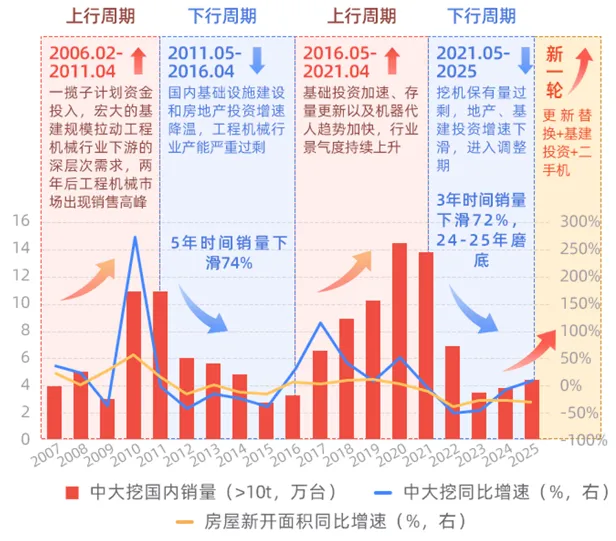

工程机械的使用寿命是8-10年,到期就需要更换新的设备,所以有很强的周期性。挖掘机被称为工程机械行业的“晴雨表”。2015年为挖掘机上轮周期底点,按照8-10年为更新周期测算,预计2026年国内更新周期有望逐步步入上行通道。

数据来源:同花顺iFind,中国工程机械工业协会,国联民生证券研究所

最新销量数据验证了行业的高景气:

2026年5月,销售各类挖掘机24794台,同比增长36.2%。其中国内销量11628台,同比增长38.6%;出口13166台,同比增长34.2%。2026年1-5月共销售挖掘机12.69万台,同比增长24.7%。装载机同样表现强劲:5月销售装载机1.34万台,同比增长27.2%,出口同比增长33.1%。(数据来源:中国工程机械工业协会)

海外市场在经历了3年周期下行后,需求开始复苏,成为工程机械公司重要的业绩增长极。据海关数据统计,2026年1-5月我国工程机械出口金额279.02亿美元,同比增长20.8%。部分龙头公司海外收入占比已过半。

龙头公司2025年营收业绩情况

注:数据来源2025年度报告,以上个股仅为客观信息展示,不作为投资推荐。

更值得关注的是涨价信号:

时隔6年,工程机械行业迎来首次涨价潮。三一重工、徐工机械自7月1日起对起重机产品价格上调2%-5%,此前柳工已宣布对旗下挖掘机全系列产品价格上调5%。行业正从“以价换量”转向“价值竞争”。

内需复苏叠加出口高增,叠加AI数据中心带来的意外增量,工程机械行业正站在“三重驱动”的风口上。

如何布局?

对于普通投资者而言,工程机械板块涉及整机、零部件、液压等多个细分环节,选股门槛不低。通过指数ETF进行配置,是相对高效的选择。

中证工程机械主题指数(931752) 选取50只业务涉及工程机械整机制造、零配件制造等领域的代表性上市公司,覆盖整机龙头+核心零部件+配套设备,产业链布局较完整;成分股头部集中,龙头含量充足。

相关ETF

工程机械ETF景顺(159065)

跟踪中证工程机械主题指数

注:文中所涉个股仅为客观信息展示,不作为投资推荐。

投资人在申购或赎回基金份额时,申购赎回代理券商可按照不超过申购0.3%或赎回份额0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。

本基金是聚焦投资于特定主题/行业的ETF,采用完全复制策略,本基金的基金份额净值波动和回撤均有可能高于宽基ETF。本基金标的指数为中证工程机械主题指数,该指数反映工程机械主题上市公司证券的整体表现。影响相关行业公司的因素包括但不限于:地缘政治因素(如有)、行业政策重大调整、行业景气度波动、上下游产业环境突变、市场供需格局重大变化、行业技术变革、企业经营业绩不及预期等。多重因素有可能引起标的指数成份股价格波动,进而引起本基金基金份额净值波动。标的指数成份股价格可能在短期内出现剧烈波动,从而可能导致标的指数的波动率较大,无论投资。者持有时间长短,标的指数成份股价格波动都可能导致基金收益水平变化而产生风险。

风险提示:

本材料内容根据公开信息整理,不构成任何投资建议或对任何产品未来收益的任何保证,景顺长城基金对信息来源的及时性、准确性、有效性不作任何保证。基金有风险,投资须谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。过往业绩不预示其未来业绩,其他基金业绩不构成本基金业绩的保证。