夜雨聆风

夜雨聆风

嗨,我是蓓雅~

我以前常说一句话:

"我要找个收益高一点的理财。"

说的时候信心满满,仿佛自己是一个深思熟虑的投资者。

但回想一下,上次打开理财APP是什么时候?

我的投资大概经历了这几个阶段

第一阶段:激动入场。

到处看别人发的心得体会和攻略,或者找到身边投资经验比较长的朋友抱大腿。研究了几天,觉得"这个靠谱",怀着激动的心用颤抖的手,开户,投钱。

投完的那天晚上,可能还打开APP看了三遍。

第二阶段:佛系持有。

过了几周,经历了第一轮涨跌。涨了开心一下,跌了心跳加速。然后发现:涨跌都让人受不了。

于是做了一个决定:不看了。

打开APP的频率从一天三次变成一周一次,再变成一个月一次,再变成APP已经被手机默默卸载,名字前方出现一朵云。

第三阶段:假装失忆。

这笔钱就这样躺在账户里,不打理,不追问,不惦记。偶尔想起来的时候,告诉自己"反正是长期持有",然后继续假装忘了这笔钱的存在。

或者更常见的情况是:根本没想好这笔钱什么时候用、怎么用。它就这样一直闲置在活期账户里,或者理财APP的角落里,像一个被遗忘的抽屉。

上个月我和同事出差聊到养鱼。他说他养的鱼马上要生小鱼仔了,很开心。我说好羡慕你啊,为啥我养鱼养了几周就死了呢?我买的已经是老板说很好养的品种了。

同事问我:你买的多大的鱼缸?你买了过滤系统没有?你多久换一次水?

他问完我才发现:就算是"很好养"的鱼,也还是要投入时间精力去学怎么养的。不能拍脑袋觉得"很好养"+"养的不多"就随便养养。

投资也是一样。你不会养鱼,鱼会死。你不会理财,钱也会"死"。

只不过鱼死了你能看见,钱"死"了你可以假装看不见。

以为自己很在乎收益

这个过程是不是很熟悉?

开户的时候,信誓旦旦地说要追求高收益。但行为告诉自己:连APP都懒得打开。

也许你真正享受的,是投进去那一刻"我也有在投资"的满足感,是我到了这个年龄,我终于”也“开始投资,让自己没有落于人后的感觉,至于后面赚了多少,好像也没那么重要了。

这件事我也干过。大多数人都这样。

懒得管 vs 约定好不用管

在处置这笔钱的时候,心里想的是我要好好管一管,实际上新鲜劲热情劲过了,发现身体还是回归了懒得管模式。

闲置在理财APP里的钱——不打理,不追问,假装忘了它。它自生自灭,涨了算运气好,跌了算倒霉。

储蓄险也是一种"不用管"——但区别在于,它是事前就约定好你不用管。你不用盯盘,不用焦虑,不用假装忘了它。钱就在那里,每年按约定增长。

同样是不用管,一个是你按理说应该要管,但是默默选择了不管,一个是事先就约定好了不用管。

一个关于孩子的比喻

这两种"不用管",像什么呢?

闲置在理财APP里的钱,像是对孩子的期待:万一不用管,她自己默默努力考上了清华呢?

有可能吗?有可能。概率大不大,你说呢。

储蓄险像是给孩子做的规划:承诺让她顺利读完九年义务教育。

这个结果太朴实了。没有清华的光环,没有惊喜,但也没有惊吓。她一定有书读,一定有学上。

为什么很多人最后还是选了储蓄险

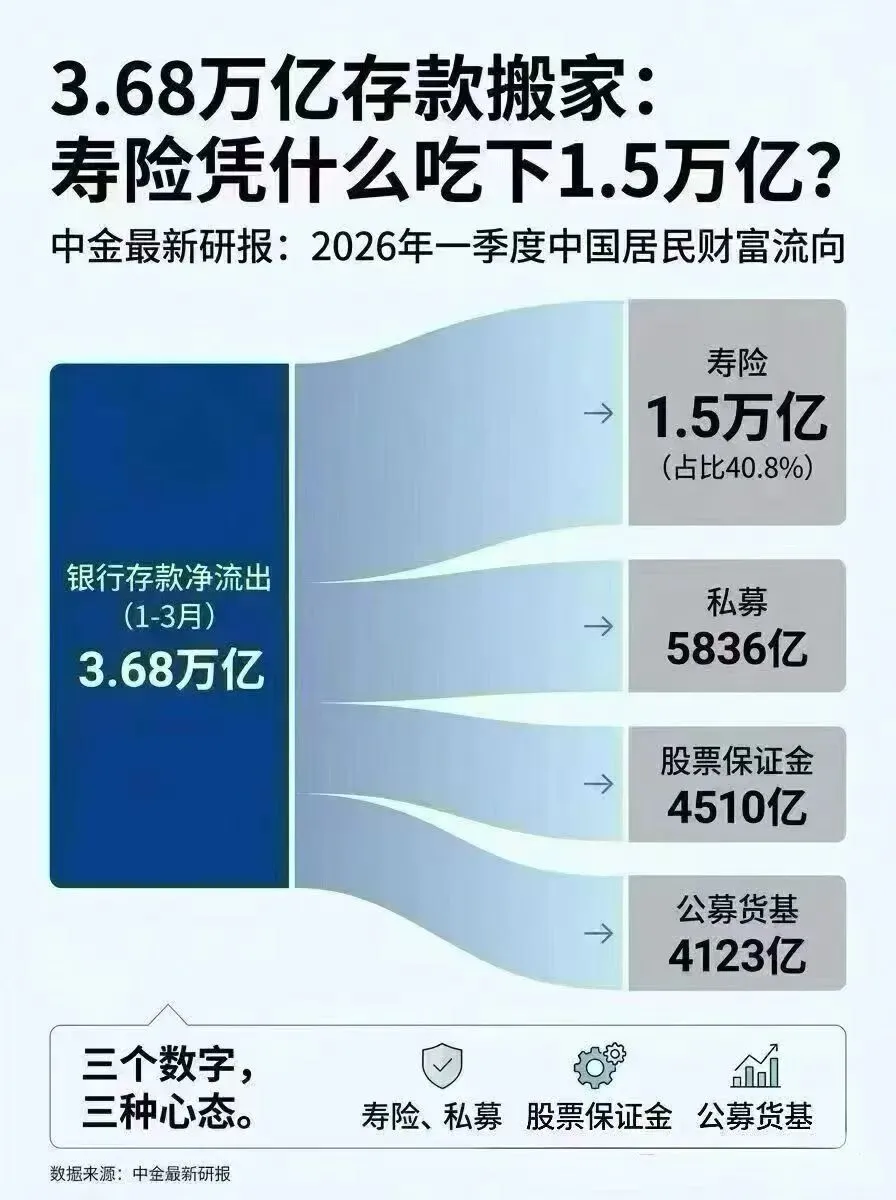

根据数据统计2026年1季度有3.68万亿存款搬家,其中有1.5万亿流入了寿险。

为什么这么多人折腾了一圈,最后还是回来买储蓄险了?

可能她们经历过了——

激动入场,亏了。佛系持有,忘了。假装失忆,钱不知道去哪了。

然后她可能会发现:这笔钱,好像不需要管也挺好的。

写在最后

鱼死了之后我把鱼缸闲置了。

我接受了一个事实:有些事情,我还不想付出必要投入的时候没必要拍脑袋开始。

放弃幻想,认清自己当前几斤几两,大大方方当一个懒汉。懒汉的生存法则:拍脑袋提高储蓄率。

今天就这吧,回见~

基本概念解释

【客户提问】买医疗险会出现大额理赔过后不给续保的情况吗?哪款医疗险又稳定责任又好

传承相关

我的保险观