夜雨聆风

夜雨聆风

⚡核心观点

新易盛是全球前三大光模块厂商,产品覆盖800G/1.6T/LPO/NPO/CPO全系列,深度绑定英伟达、谷歌、亚马逊、微软、Meta五大北美巨头。2026年Q1受物料紧张和汇兑损失影响,业绩环比增速放缓,但营收83.38亿元仍同比翻倍,足见公司对全年加速交付的充分准备。公司预计Q2起物料紧张逐渐缓解,Q3/Q4供应链趋于稳定,全年1.6T占比逐季提升将带动毛利率继续上行。

AI军备竞赛持续升级,北美CSP大幅加码资本开支。Trendforce预测九大CSP 2026年资本开支达8300亿美元,年增率由61%上修至79%,其中谷歌1800-1900亿美元(翻倍)、Meta 1250-1450亿、AWS超2300亿。2025年公司前五大客户销售占比72.34%、合计179.7亿元,核心供应商地位稳固。

技术端,公司在OFC2026发布OCS、12.8T XPO、6.4T NPO及单波400G 1.6T DR4等全系列新品,展现强大系统级创新能力。公司在Scaleout领域携手博通等顶级芯片厂商,1.6T/3.2T均保持首发快速迭代,博通已推出3nm 400G/lane DSP为3.2T模块奠定基础,公司有望成为3.2T头部量产厂商。泰国工厂二期加速扩产满产,并继续扩建以满足2027年及以后需求,全球产能布局叠加硅光占比提升,有望在Scaleup光连接新浪潮中持续领跑。

新易盛的核心竞争力可概括为"技术+客户+成本"三位一体:LPO全球市占率超75%形成细分赛道垄断,与北美五大AI巨头深度绑定构筑极强客户粘性,垂直整合与精益生产铸就行业顶级盈利水平。估值前景,当前37.5倍2026E PE和0.40倍PEG在AI算力核心标的中极具性价比,,若2026年1.6T放量顺利兑现、业绩超预期,叠加PEG从0.4向0.8修复,股价上行空间较大,有望迎来业绩与估值的戴维斯双击。

一、公司概况:从成都走向全球的光模块领军者

1.1 公司简介

新易盛(全称:成都新易盛通信技术股份有限公司)成立于2008年,总部位于四川成都,2016年在深交所创业板上市(300502.SZ)。公司深耕光通信领域近20年,是全球高速光模块解决方案的领导者,2024年全球主流光模块厂商中排名前三,产品服务于全球60多个国家和地区、300多个客户。

截至2026年6月,公司市值突破6900亿元,是A股AI算力硬件赛道核心标的之一,与中际旭创、天孚通信并称光模块"易中天"三杰。

1.2 创始人及核心管理层

- 董事长高光荣

拥有东南大学无线电系学士、电子科技大学测试技术及仪器硕士学位,光通信背景深厚,1998年起深耕光通信领域,2008年参与新易盛创立并担任董事长至今。 - 总经理黄晓雷

1991年起投入光通信行业,历任多家光通信企业技术总监和总经理,2008年与高光荣一同参与新易盛创立。

两位创始人均拥有三十余年行业经验,截至2024年6月,高光荣与黄晓雷作为一致行动人,共同持股约14.53%,实现对公司的实际控制。

1.3 最新动态:启动H股上市

2026年6月10日,公司公告筹划在香港联交所发行H股并上市。此举旨在拓展国际融资渠道、对接国际资本市场、提升全球品牌形象。考虑到公司超96%的收入来自海外,H股上市将使其估值体系与国际接轨,有望吸引更多海外投资者,推动估值中枢上移。

二、业务结构与产品布局

2.1 主营业务高度聚焦

公司业务高度聚焦于光通信领域,光互联产品是其绝对核心:

2.2 产品矩阵

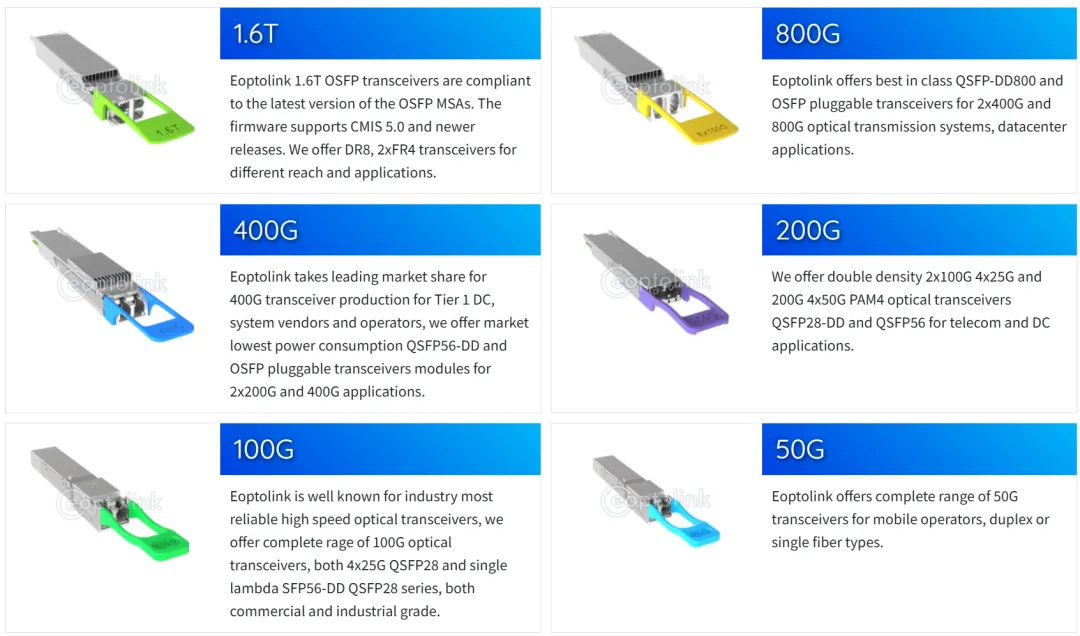

公司拥有行业最丰富的光模块产品矩阵,产品种类超3000种:

- 高速数通光模块(主力营收):100G/200G/400G/800G系列及1.6T OSFP-XD

- LPO/LRO系列:全球首个推出并量产LPO光模块的厂商,全球市占率超75%

- NPO/XPO/CPO前沿产品:2026年OFC大会发布12.8T XPO、6.4T NPO等

- PON光模块:xPON系列

- 光器件与组件:OSA(ROSA、TOSA、BOSA等)

2.3 技术路线:多轨并行

公司核心技术覆盖四大技术路线,避免单一路径依赖:

2.4 客户结构:深度绑定全球AI巨头

- 2025年境外收入占比:96.16%

- 前五大客户销售占比:72.34%(约179.71亿元)

- 核心客户:英伟达、谷歌、亚马逊、微软、Meta等北美五大AI巨头

- 竞争壁垒:公司是Meta定制化LRO模块独家供应商,已切入英伟达供应链并份额持续提升

三、财务特征分析:盈利质量冠绝行业

3.1 核心财务数据

3.2 财务特征关键词

① 超高成长性

2024年营收暴增179%,2025年再增187%,两年营收从30亿飙升至248亿 2026年Q1营收83.38亿元,单季营收已接近2024全年水平 归母净利润从2023年的6.88亿→2025年的95.32亿,两年13.8倍

② 极强盈利能力

毛利率持续攀升:31%→44.7%→47.8%→49.2%(2026Q1) 净利率持续提升:22.2%→32.8%→38.5% ROE从13.36%飙升至72.75%,资本回报能力极其出色

③ 轻资产高现金流

2025年净利率38.5%,在A股所有上市公司中排名前1% 作为"卖水人"角色,受益于AI军备竞赛,几乎无坏账风险

④ 备战特征明显

2026年Q1末存货增至90.26亿元,预付款项大幅增至6.82亿元 反映公司为应对下半年旺盛需求已进行充分备货,Q2及后续业绩高增长具备坚实基础

四、核心投资逻辑

4.1 短期逻辑(1-3个月):1.6T放量加速 + Q2业绩兑现

核心催化:1.6T光模块逐季上量。 公司管理层明确表示,2026年第二季度起,受物料紧张缓解和产能持续释放驱动,订单交付将加速,下半年将实现大幅增长。

市场预期差: 市场此前担忧800G需求将随1.6T放量快速萎缩。但最新信息显示,北美客户不仅未削减800G需求,反而上修约45%,同时谷歌等客户开始探索单价更高的2.4T轻相干方案(单价为1.6T的3倍以上)。这意味着AI网络带宽需求仍在加速扩张,而非线性衰减。

4.2 中期逻辑(6-12个月):H股上市 + 硅光方案规模化

H股上市催化: 公司启动H股上市,考虑到96%收入来自海外,将有效提升国际投资者覆盖度和估值对标。

硅光方案放量: 公司1.6T采用EML和硅光双路线并行,硅光方案预计2026年下半年至2027年逐步规模化出货,有效缓解对EML芯片的单一依赖,保障产能和交付稳定性。

4.3 长期逻辑(1-3年):深度绑定北美AI巨头,技术迭代引领行业

① 深度绑定全球顶级AI客户,构筑极高客户壁垒。 作为全球少数能同时批量供应北美五大AI巨头高速光模块的厂商,在光模块技术快速迭代、供应紧张的背景下,客户倾向于向有稳定交付能力的龙头厂商集中订单,公司市场份额有望不降反升。

② 技术卡位优势显著。 公司产品矩阵覆盖LPO、NPO、CPO等所有新兴技术形态,在EML、硅光、薄膜铌酸锂等多技术路径上并行布局,确保在1.6T→3.2T等关键代际切换中保持领先。

③ 全球化产能布局。 泰国工厂二期已投产,有效对冲地缘政治和贸易摩擦风险,保障全球交付能力。

五、卖方业绩预测与估值分析

5.1 净利润预测

核心分歧点: 市场对1.6T、3.2T、NPO新产品批量上量速度及客户结构优化的判断不同。

5.2 PE估值分析

以2026年6月25日收盘价610.49元及当前总股本测算(总市值约6900亿元):

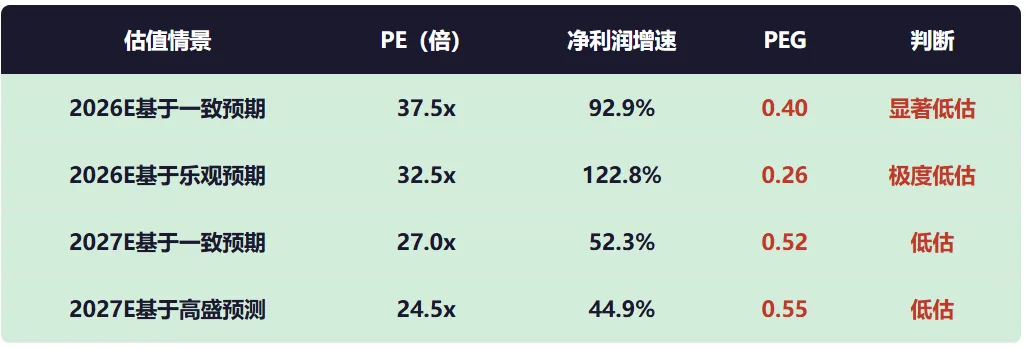

PE估值的核心结论:

对应当前股价610元,2026年一致预期PE仅约37.5倍,对于一家净利润增速超90%的公司而言,这个估值并不贵 展望2027年,即便保守取256亿净利润,PE已降至24.6倍,处于历史低位区间 高盛最新目标价841元,基于2027年28.4倍PE,较现价仍有38%上行空间

5.3 PEG估值分析

PEG = 市盈率 ÷ 净利润增速,是衡量成长股估值合理性的核心指标。

新易盛当前PEG仅0.26~0.55,远低于成长股"合理"的1.0基准线。

这在A股AI赛道中极为罕见。通常市场对AI算力核心标的给予PEG 1.0-1.5倍溢价,但新易盛当前估值尚未充分反映其持续超预期的成长性。若PEG回归至0.8倍(仍低于行业平均),对应2026年PE约74倍,对应股价约1200元。

5.4 卖方目标价汇总

当前股价610.49元(2026年6月25日),绝大部分卖方目标价仍有明显溢价空间。

六、风险提示

- 物料供应风险

EML芯片等关键物料供应紧张可能制约交付节奏,影响季度业绩兑现 - 汇率波动风险

公司96%收入来自海外,人民币汇率波动对利润影响较大(2026Q1已体现) - 客户集中风险

前五大客户占比超72%,单一大客户订单波动将显著影响业绩 - 技术迭代风险

光模块技术路径快速演进(CPO/硅光等),若公司技术布局偏离行业主流方向,可能面临市场份额流失风险 - 地缘政治风险

中美贸易摩擦可能影响公司海外业务拓展及供应链安全

七、总结

新易盛作为AI算力基础设施"卖水人"的稀缺标的,在业绩高增(净利润两年13倍)、盈利卓越(净利率38.5%、ROE 72.75%)、技术领先(全球前三、LPO垄断75%份额)、客户壁垒(绑定北美五大AI巨头)四大维度上均展现出极强的竞争力。

从估值角度看,当前37.5x 2026年PE和0.40倍PEG,在A股AI算力赛道中性价比突出。随着1.6T产品的逐季放量、硅光方案的规模化推进以及H股上市的落地,公司有望迎来业绩与估值的戴维斯双击。

关键跟踪节点: 2026年半年度业绩预告(预计7月发布)——将是验证1.6T放量逻辑和Q2业绩拐点的核心催化剂。

⚠️ 免责声明:本报告数据来源包括Alpha派投研平台、公司公告及券商研报,仅供参考研究之用,不构成任何投资建议。投资有风险,入市需谨慎。股市有风险,投资需谨慎。