夜雨聆风

夜雨聆风AI算力的下一刀,切在「玻璃」上,TGV玻璃基板为什么值钱、难在哪、现在该盯什么?

这不是一块普通玻璃,而是先进封装从「有机材料天花板」里找出口的一张入场券。

一、为什么偏偏是现在:硅基板扛不住,玻璃被逼上台面

大模型参数一路飙到万亿级,芯片面积越做越大、功耗越来越集中,传统有机封装基板/硅基板的短板被放大:翘曲、损耗、热管理、尺寸扩展性……都在逼近工程与经济极限。

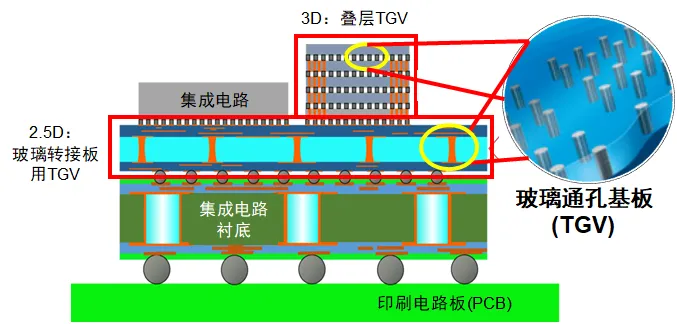

于是一条更冷门的路线被重新定价:TGV(Through Glass Via,玻璃通孔)玻璃基板。

它的核心卖点并不玄学:玻璃本身是优质绝缘体,介电常数约为硅的 1/3,损耗因子更低数个量级,能显著降低衬底损耗与寄生效应,对高频/高带宽场景更友好;同时玻璃刚性更好、热膨胀更可控,超薄状态下翘曲仍能压住,封装结构更稳。再加上省掉部分绝缘层沉积工序、原材料可得性强,理论上成本结构也比很多人想象的更有弹性。

AI算力把"封装材料升级"从可选项变成了必选项,玻璃基板顺势从实验室走到产业验证的前台。

二、别只盯着"打孔":真正的护城河在后段

市场最爱讲的故事是「在玻璃上打微孔(TGV成孔)」,但懂工艺的人知道——成孔反而是最先被跑通的一环。行业共识的主流路径是 LIDE(激光诱导+湿法刻蚀):先用超快激光局部改性,再用刻蚀液形成高质量微孔,兼顾高深宽比与低损伤。

真正的量产"命门"在后段三件事:

高深宽比通孔的无空洞铜填充(电镀填孔)——孔底到孔口要致密、可靠,稍有空洞就是可靠性雷区;

玻璃表面金属化与附着力控制——玻璃太光滑,铜/介质层容易在高温循环中剥离分层;

多层RDL(重布线层)层间对准与粘附力——决定玻璃基板能不能从"样品演示"升级为"可复用的大规模封装载体"。

所以你判断一家公司有没有"真东西",别只听概念,要看它是否把TGV + 深孔填铜 + RDL多层布线做成可重复、可测试的流程,并且愿意披露可靠性验证进展。

三、产业节奏:窗口期确实来了,但仍在"兑现前夜"

多家机构与媒体梳理的时间线比较一致:

2026年被普遍当作产业化关键窗口/商业化元年:从试样往中试、客户验证与产线通线集中推进

2027—2028更像"分水岭":谁能跑通可靠性和良率,谁才有资格谈规模化供货;机构与产业口径也多在提2028年前后进入更实质性的生产阶段

落到A股能看到一条清晰链条:设备/激光加工 → 玻璃基工艺平台 → 客户验证/送样:

华工科技:披露其TGV玻璃通孔激光加工智能装备完成整机定型、核心部件全国产化并完成初步中试验证

京东方:披露已实现TGV开孔→深孔填铜→增层→布线全流程工艺拉通,完成大尺寸高层数样品与送样,但明确:尚未批量生产、未形成量产营收

蓝思科技:媒体报道其TGV产品处于多轮测试送样、LIE工序参数优化与专用厂房/产线规划推进阶段,产业进度受关注,但同样要分清"验证/中试"与"已放量盈利"

这些细节很重要:题材可以很热,但产业化仍在早期;股价往往先交易"可能性",再交易"现金流"。

四、投资策略:

别把TGV当"单一概念",把它当一条工艺链:原片/配方 → 成孔(LIDE)→ 种子层/电镀填孔 → RDL多层布线 → 可靠性测试(冷热循环、湿热等)。越靠后段,壁垒越硬。

跟踪指标要比名字更重要:不是"有没有TGV",而是——孔径/深宽比、填铜是否无空洞、RDL层数、翘曲控制、良率数据、客户是谁(芯片厂/封测厂)、是否进入"技术测试→可靠性认证→小批量→框架订单"的哪一阶。

风险要写在前面:脆性材料良率爬坡慢、化学工艺(刻蚀/电镀)窗口窄、认证周期长;多家公司自己也提示过不确定性。

五、跨越“死亡之谷”,良率与量产是终极考验

尽管前景广阔,但我们必须清醒地认识到,玻璃基板赛道目前仍处于发展初期。从技术验证走向规模化量产,中间还横亘着一道“死亡之谷”。

当前,高深宽比通孔的无空洞铜填充、多层RDL(重布线层)的层间粘附力控制,依然是制约行业爆发的核心瓶颈。此外,大尺寸面板的翘曲控制以及整体良率的爬坡,都需要产业链上下游在实战中不断磨合。

从“硅”到“玻璃”,不仅是封装材料的更替,更是半导体底层逻辑的重构。2026年的产业化窗口期,既是机遇也是洗牌期。谁能率先攻克良率难关,将实验室的图纸转化为稳定量产的产线,谁就能在AI算力狂飙的时代,牢牢握住那张通往未来的“入场券”。

互动时间:

1、TGV 玻璃基板分为设备、玻璃载板、上游原片三条主线,你更看好哪一环节的业绩兑现速度?

2、你认为制约 TGV 全面量产的最大难题,是激光打孔良率,还是多层布线工艺?

请在评论区留言。

请在微信客户端打开