夜雨聆风

夜雨聆风

"价值目录——有观点的研报下载站"

本站小程序:价值目录Mini

瑞银这份49页厚报告,标题吓人——"我们距离中国人工智能科技上行周期顶点还有多远?"说实话,这问题也是最近散户群里吵得最凶的。

有人看着AI硬件股翻倍了想跑,有人刚冲进去觉得还能再翻一倍。

瑞银给的答案挺有意思,就两个词:Stretched, but not breaking。翻译成人话就是:绳子已经绷得很紧了,但还没断。

瑞银2026年6月23日中国股票策略研报封面,核心命题直击当下最烫手的议题

报告的核心逻辑其实挺拧巴的。一方面,它承认现在确实出现了不少见顶信号——公募持仓创了历史新高,估值不再便宜,IPO扎堆,资本开支狂飙。但另一方面,它又说现在撤退还太早,因为盈利动能实在太猛,订单能见度一直拉到2027年底,历史规律显示只要远期盈利增速还在30%以上,这帮人每年就能跑赢大盘10%到20%。

用研报自己的话说,"2027年才会是考验谁能真正兑现AI承诺的关键年份"。所以站长的理解是:2026年还能跟着惯性浪一浪,但别真把故事当成了永恒。

要点如下:

1)先泼一盆冷水:四个信号说明周期确实在靠近顶部

瑞银在报告里列了几条挺扎眼的数据。

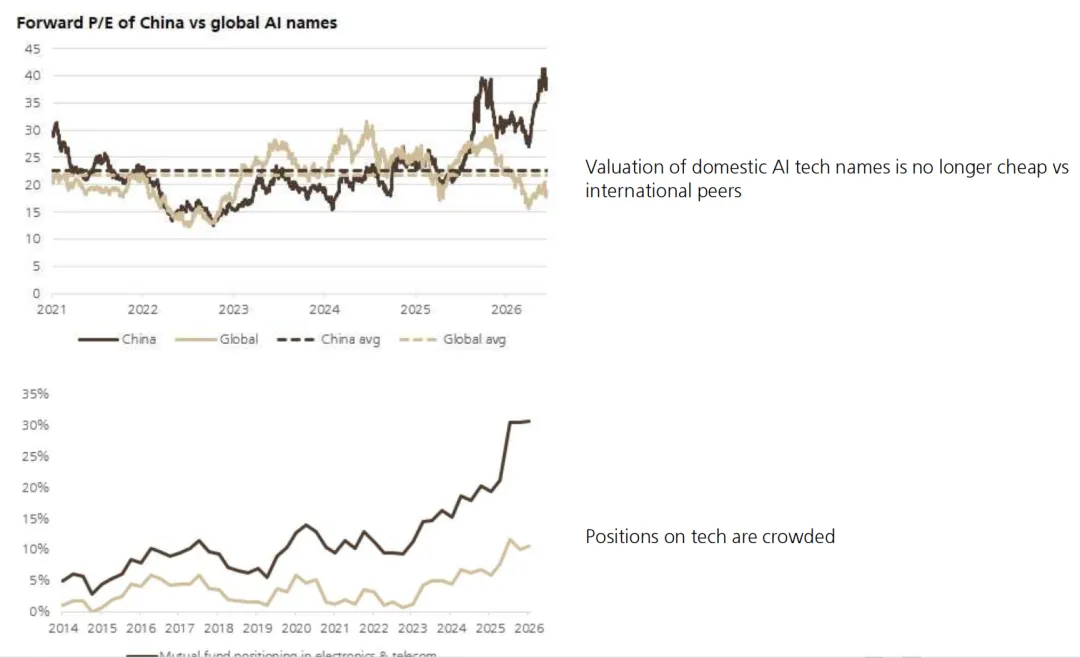

首先是公募持仓,国内公募基金在电子和电信板块的仓位已经飙到了接近30%,这是历史高位,意味着市场上的聪明钱已经挤在一起了。

其次是估值,中国AI硬件股的远期P/E已经不再比全球同行便宜,甚至局部还更贵,这跟过去几年的"折价常态"完全不同。

第三是IPO重启,新股扎堆上市通常是周期末段的经典信号,毕竟投行也要趁着热度把项目都发出来。最后是资本开支,虽然这次扩产比往年克制了一些(受限于高端设备拿不到),但Capex增速在2026年预计冲到41%,2027年就要转负,这个拐点值得警惕。

上图:中国AI硬件股远期P/E已反超全球平均;下图:公募基金电子与电信持仓逼近30%历史高位

2)但瑞银说"现在跑还太早":盈利动能是实打实的硬支撑

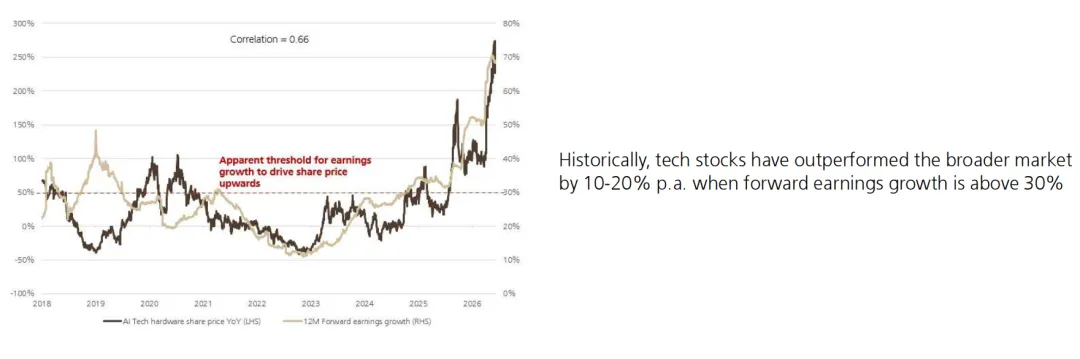

别看风险提示了一堆,瑞银对下半年的判断依然是积极看多。底气在哪?数据说话。当前中国AI硬件板块的远期盈利增速高达80%,而历史经验非常明确:只要这个增速保持在30%以上,相关股票每年就能稳定跑赢大盘10%到20%。

更夸张的是,过去三个月里,AI硬件板块的盈利预期被上调了15%,而同期整个大盘的平均盈利预期是被下调了2%的。这种剪刀差说明,AI不是单纯在炒概念,是真有业绩在打底。

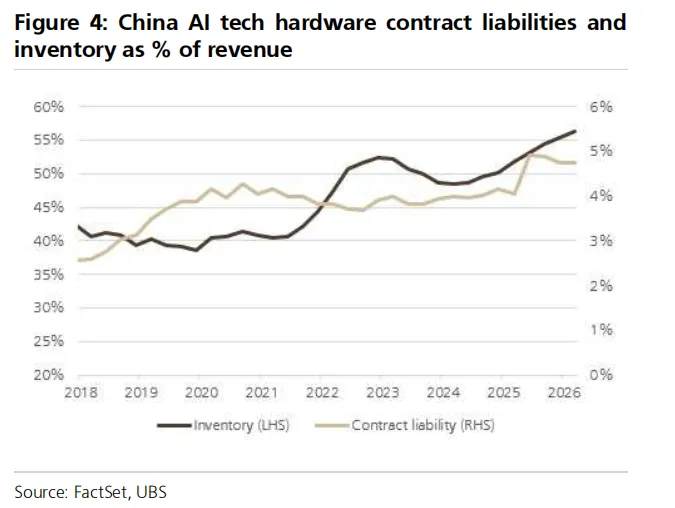

另外几个前瞻指标也还在高位晃悠。合同负债占收入的比例持续攀升,库存占比也维持在高位,这说明厂商手里攥着大把预收款和订单,能见度一直能看到2027年底。

站长觉得,这就好比一家餐厅,你看着门口排队的人一直排到马路对面,就算你觉得它估值贵,你也很难断言它明天就要倒闭。

中国AI硬件股价同比与12个月远期盈利增速高度相关(相关系数0.66),30%是驱动股价向上的明显阈值

合同负债与库存占收入比重双双走高,意味着订单饱满、厂商备货积极

3)历史周期复盘:这次会不会重复4G和5G的故事?

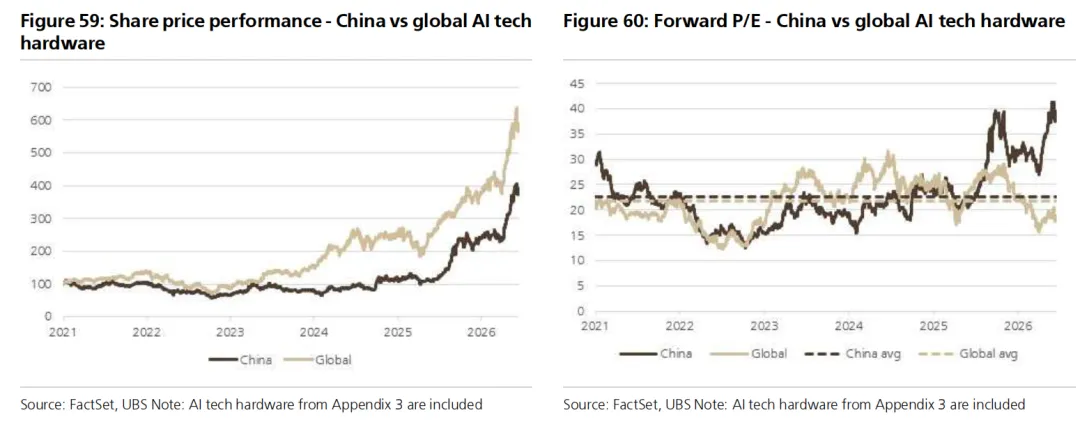

瑞银搬出了4G、5G和云计算三轮历史周期来对比。那几轮技术驱动的行情,通常持续两年左右,带来约95%的超额收益,估值扩张19个点。而这一次AI行情,从2025年初DeepSeek那个"顿悟时刻"算起,中国AI硬件股已经跑了215%的超额收益,估值重估了16倍P/E。

看起来好像比前辈们更猛,但瑞银提醒说,AI的底层技术突破可能比4G/5G更根本,周期延续的时间或许会更长。一个让人稍微安心的数据是:历史上前几轮周期在见顶前的最后三个月,板块平均还能再涨48%。所以即便真的在靠近顶部,短期余温可能仍然烫手。

不过站长也得提醒一句,历史不会简单重复。当年5G炒了一年多就歇了,云计算也是起起伏伏,AI这次有国产替代和全球算力竞赛的双重叙事,故事确实更宏大,但泡沫也可能更结实。

左图:2021年以来中国AI硬件股(黑线)与全球(黄线)股价表现;右图:远期P/E走势显示中国估值已系统性反超全球

4)中国AI供应链全景:从卖铲子的到挖金矿的,谁最肥?

报告花了很大篇幅把中国AI供应链从头到尾扒了一遍。站长看完的感觉是:这已经不是简单的"芯片股"行情,而是一场从能源、材料、设备到封装、互联、服务器的全产业链狂欢。

上游的能源和散热最先受益,因为AI数据中心耗电耗到电网扛不住,超大规模厂商甚至要自己建燃气轮机、储能系统和液冷设施。

中游的半导体设备、CCL(覆铜板)、PCB、先进封装则是订单最饱满的环节,尤其是高端产能,基本处于被疯抢的状态。下游的光模块、服务器ODM和AI芯片设计公司,虽然故事最性感,但竞争也最惨烈。

瑞银特别提到一个现象:高端AI芯片和组件的需求爆发,反而挤占了低端消费电子的产能,导致一部分原本做手机、家电供应链的中国厂商被动受益。这种"高端挤占低端"的效应,在MLCC、功率半导体和PCB领域尤其明显。

5)中外大比拼:中国公司真的更便宜吗?答案可能让你意外

很多人潜意识里觉得中国科技股就该比美国便宜,但瑞银的数据把这个认知打破了。自2021年以来,中国和全球AI硬件公司的收入都大致翻倍,但全球同行的盈利增长、现金流生成和ROE都明显更强。结果就是,过去几年全球AI硬件股跑赢中国同行130%,不过2026年中国反过来跑赢17%。

更关键的是估值。中国AI硬件股的远期P/E已经不再对全球折价,部分时段甚至溢价。从P/B和P/S角度看,中国依然便宜,但ROE也低一截。唯一还保持明显估值优势的是电力设备和超大规模云厂商这两个板块。

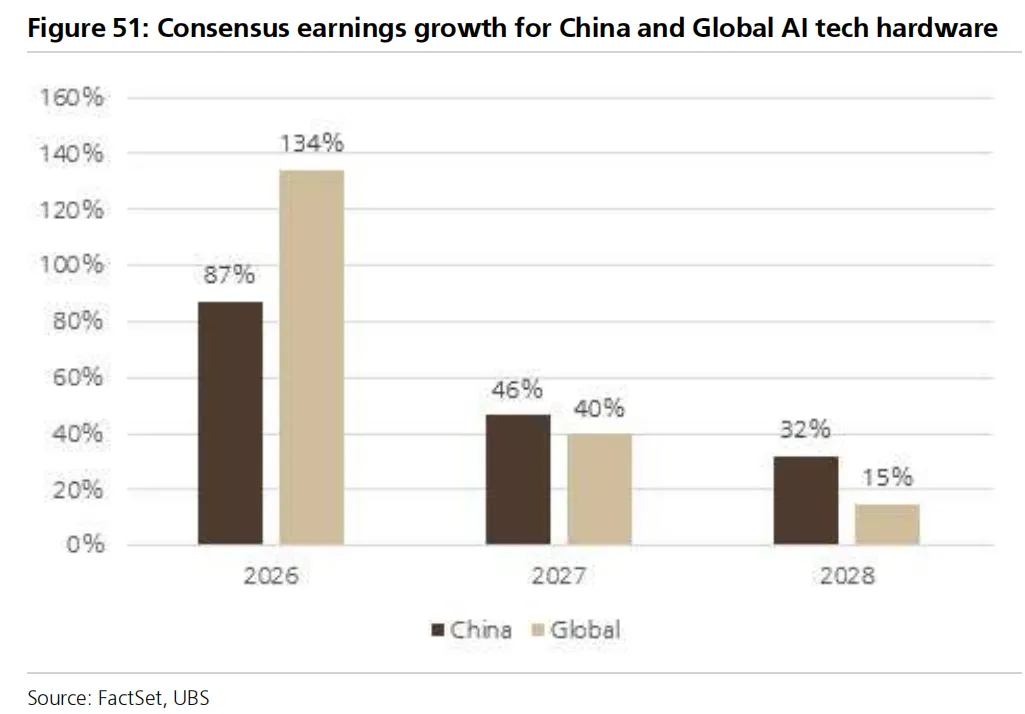

盈利增速方面,2026年全球共识预期是134%,中国87%;但到了2027年,中国46%反而高于全球的40%,2028年中国32%更是碾压全球的15%。这说明中国AI硬件的盈利爆发力虽然晚半拍,但持续性可能更好。

共识盈利增速预测:2026年全球(134%)高于中国(87%),但2027-2028年中国反超,显示出更强的盈利持续性

6)瑞银的"心头好":这四家公司被点名推荐

在这么多标的中,瑞银明确给出了几个首选。北方华创是半导体设备国产替代的核心受益者,只要中国还在扩产,它就不愁订单。

澜起科技的逻辑在于服务器CPU需求被Agentic AI带火,加上AI加速器的本地化替代在加速。长电科技则是吃到了高端半导体封装国产化和海外订单外溢的双重红利,管理层最近对先进封装的增长机会也颇为乐观。华润微的产线已经满负荷运转,还能涨价,这种供需紧张的局面在功率半导体领域并不多见。

站长注意到,瑞银反复强调的是龙头优先。它认为这一轮AI硬件的进入门槛在指数级提高,技术领先者和跟随者的差距会越拉越大。小票可能在2026年还能蹭一波板块beta,但2027年一到,谁有真本事、谁只是讲故事,一目了然。

7)给普通投资者的一句提醒:营收增速见顶后,通常会有6个月震荡

报告里有个挺实用的历史统计:当AI硬件公司的营收增速见顶后,接下来6个月通常会出现盘整或下跌,个股平均跑输大盘约2%。但瑞银也补了一句,"这个幅度的跑输似乎可以接受"——毕竟盈利动能还在。

站长的理解是,这行情不是那种"今天见顶明天跌停"的尖顶,更可能是一个反复震荡的圆顶。你想精准逃顶?大概率是逃不掉的。但如果你在人声鼎沸时冲进去全仓干,那2027年的"期末考试"可能会让你很疼。

总结

瑞银这份报告通读下来,站长最大的感受就是那句"Stretched, but not breaking"——它道尽了当下中国AI硬件股的分裂感。

一方面,估值贵了、持仓挤了、IPO疯了,所有经典的周期末端信号都在闪烁;另一方面,盈利增速80%、订单排到2027年、国产替代叙事远未结束,你很难在这种时候喊全场撤退。

2026年大概还能靠着惯性继续冲浪,但2027年会是真正的分水岭,那些只有故事没有业绩的小票,大概率要现原形。

站长觉得,对于普通投资者来说,与其纠结"顶在哪里",不如问自己:手里的公司,能不能在2027年的大考里交出及格的答卷?

文本参考研报:

《瑞银-中国股票策略:我们距离中国人工智能科技上行周期顶点还有多远?-China Equity Strategy:How close are we to the peak of the AI tech upcycle in China-20260623【49页】》

【阅读原文】下载此篇研报原文:【价值目录】网站

如果这篇文章对您有启发,欢迎点赞、在看,与更多投资者分享【价值目录】精选的深度研报报告。您的每一次认可,都是我们持续挖掘优质研报的底气。

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!