夜雨聆风

夜雨聆风第 26 周|长期持有 Nasdaq 100 与境内纳指 ETF 的风控笔记

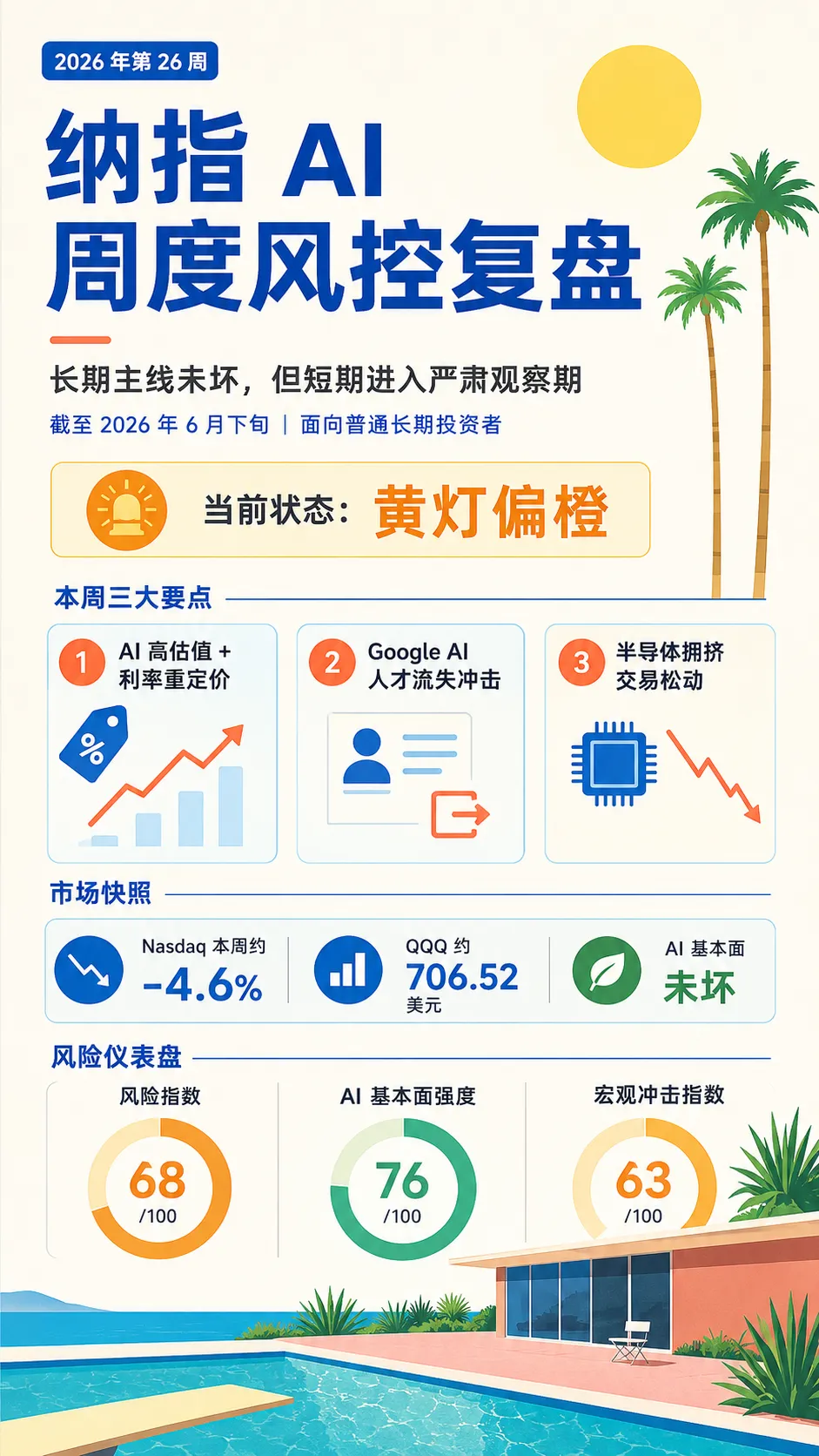

摘要:本周不是普通上涨趋势里的健康换手,而是一次“AI 高估值 + 利率重新定价 + Google AI 人才流失 + 半导体拥挤交易松动”的组合压力测试。结论很明确:当前属于黄灯偏橙,还不是纳指长期价值破坏,也没有确认 20% 以上大回撤,但已经进入需要严肃观察的 AI 预期重估阶段。

01|本周核心判断

本周不是普通上涨趋势里的健康换手,而是一次“AI 高估值 + 利率重新定价 + Google AI 人才流失 + 半导体拥挤交易松动”的组合压力测试。

我的结论是:当前属于“黄灯偏橙”。

还不是纳指长期价值破坏,也没有确认 20% 以上大回撤,但市场已经从普通波动进入“需要严肃观察的 AI 预期重估阶段”。

一句话概括:

AI 长期主线没坏,但市场开始要求 AI 公司兑现订单、现金流、组织能力和资本开支回报,而不是只讲长期故事。

02|本周发生了什么?

本周最重要的变化有三个。

第一,Nasdaq 本周约下跌 4.6%,技术股明显跑输,道琼斯、防御板块和等权指数表现相对更强。这说明不是全市场崩盘,而是资金从前期高拥挤的 AI / 大型科技股里撤出,转向更防御、更低波动的资产。

第二,Google / Alphabet 遭遇顶级 AI 人才流失冲击。Noam Shazeer 离开 Google 加入 OpenAI;John Jumper 离开 Google DeepMind 加入 Anthropic;之后又有 Gemini 相关研究人员流向 Anthropic。这不是 Google AI 失败,但说明 AI 竞争正在从“算力竞争”进入“组织速度、使命感、股权激励和顶级人才吸引力竞争”。

第三,AI 基础设施叙事开始从“需求爆炸”转向“需求是否过度前置”。Micron 业绩仍强,HBM 与 AI 存储需求仍旺,但市场不再只看利润是否增长,而开始看订单增速是否放缓、价格涨幅是否见顶、产能是否释放过快、预期是否已经过度拥挤。

本周更像结构性轮动压力,而不是系统性危机。

03|三大风险指数

本周我给出的三大指数是:

风险指数:68 / 100状态:黄灯偏橙。

AI 基本面强度指数:76 / 100状态:仍强,但预期拥挤度下降。

宏观冲击指数:63 / 100状态:利率、美元、通胀和政策不确定性同时偏紧。

这里最关键的一句话是:

AI 基本面还没有坏,但股价已经开始提前反映“不能只讲长期故事,必须兑现现金流”的压力。

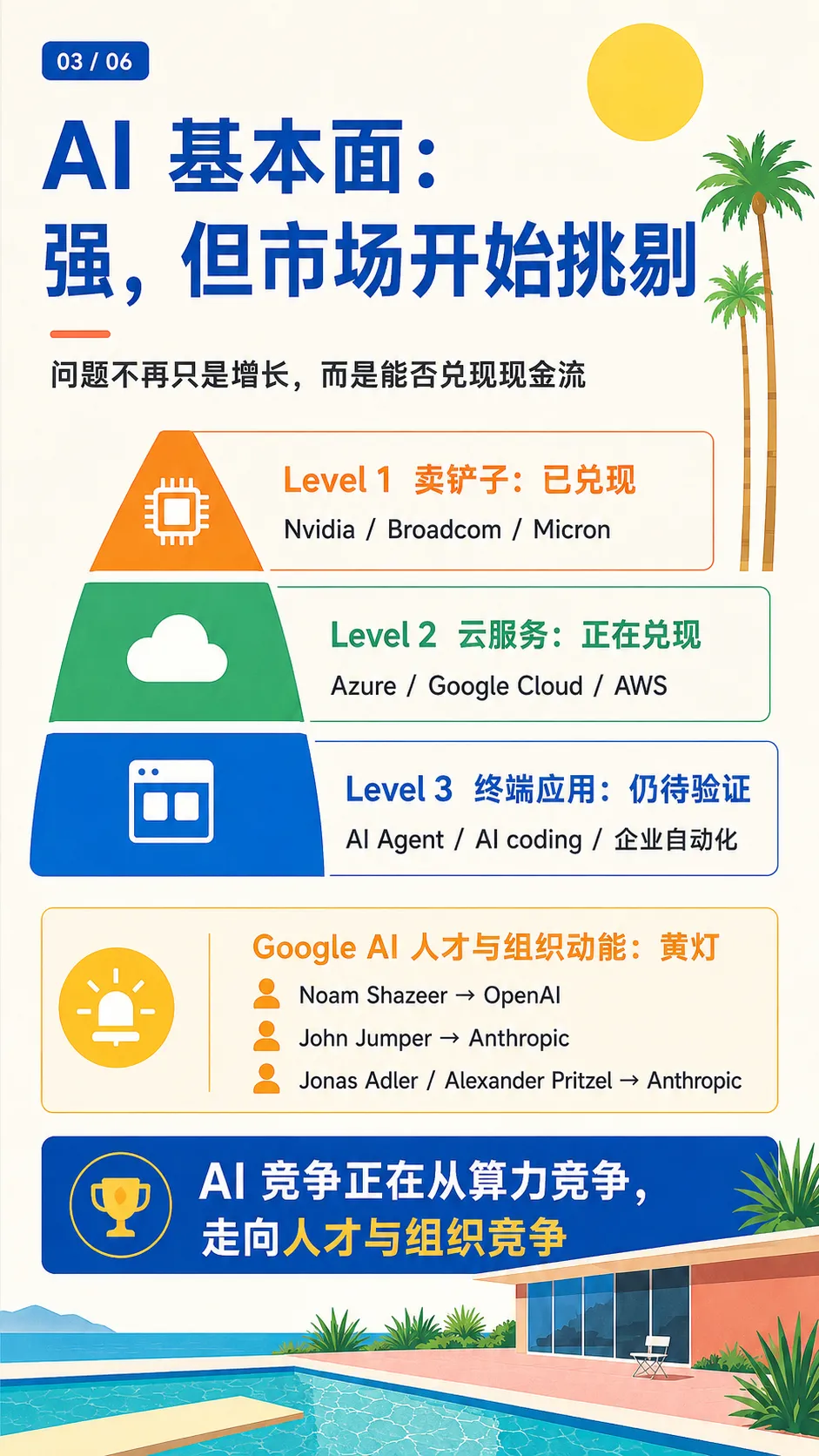

04|AI 基本面:强,但市场开始挑剔

我把 AI 商业化分成三层。

第一层:卖铲子,已经兑现。代表是 Nvidia、Broadcom、Micron、数据中心链。

第二层:云服务,正在兑现。代表是 Microsoft Azure、Google Cloud、AWS。

第三层:终端应用利润,仍待验证。代表是 AI Agent、AI coding、企业自动化。

当前市场最大问题不是第一层,而是第三层:

企业是否真的通过 AI 获得足够生产率提升,从而支撑如此巨大的 CapEx?

AI 革命可以是真的,但如果股价已经提前透支太多未来现金流,市场仍然会杀估值。

05|Google AI 人才流失:黄灯,不是红灯

本周必须新增一个观察模块:AI 人才与组织动能。

这次 Google DeepMind 的人才流出,不应被简单解读为“Google AI 完蛋了”,但也不能当作无所谓。

顶级 AI 人才的价值不只是写代码,而是判断模型路线、组织大规模训练实验、吸引其他顶尖人才、形成实验室方向感,并影响产品发布节奏。

我的判断:

Google 个股:黄灯。Gemini 竞争力:需要观察 3–9 个月。Google Cloud AI 收入:暂未确认影响。Nasdaq 100 整体:轻微负面。OpenAI / Anthropic 生态:边际正面。是否构成长期价值破坏:暂不构成。

这件事真正提醒我们:

AI 竞争正在从算力竞争,走向人才与组织竞争。

06|宏观冲击:利率仍是估值天花板

当前利率没有失控,但足够高。

只要 10 年期美债收益率维持高位,纳指进一步拔估值就会受到压制。

换句话说:

盈利可以推动股价上涨,但高利率不支持无脑拔估值。

信用利差目前仍处低位,暂时没有发出金融危机信号。这很关键。

如果纳指跌,但信用利差不动,更多是估值波动;如果纳指跌,同时信用利差快速扩大,才要警惕系统性风险。

目前还不是后者。

07|五条 20% 回撤路径

本周我重点观察五条路径。

P1:利率压估值路径,当前概率 28%。触发因素是通胀反复、降息预期消失、10 年美债继续上行。

P2:AI 预期重估路径,当前概率 35%。触发因素是 AI 商业化低于预期、Google 人才流失、模型竞争格局变化。这是本周最重要路径。

P3:信用冲击路径,当前概率 12%。触发因素是高收益债利差急剧扩大、私募信贷风险暴露。目前概率仍低,因为信用利差尚未明显恶化。

P4:政策冲击路径,当前概率 20%。触发因素是关税、出口管制、AI 监管、反垄断、地缘冲突。

P5:AI 基础设施周期反转路径,当前概率 26%。触发因素是订单增速放缓、HBM 价格涨幅见顶、产能释放过快、客户 CapEx 下修。

P5 是我本周最想强调的新框架:

产业长期正确,不等于股价持续正确。

真正危险往往不是利润见顶,而是利润增速、订单增速、价格涨幅、产能释放和市场预期同时转弱。

这正是 2000 年前后存储与互联网基础设施牛市给今天 AI 时代的启示。

AI 可以长期正确,但 AI 基础设施股的估值周期仍然可能非常残酷。

08|境内投资者要多看一层

中国境内投资者买纳指 ETF,买的不是单纯 Nasdaq 100,而是一个复合资产:

Nasdaq 100 × 汇率 × QDII 额度 × ETF 溢价 × 流动性。

这层非常重要。

美股涨 + 美元升:人民币收益放大。美股涨 + 人民币升:收益被削弱。美股跌 + 美元升:亏损被部分对冲。美股跌 + 人民币升:双重压力。

境内纳指 ETF 在情绪高涨时,可能不是便宜资产,而是带溢价的“海外资产入场券”。

所以新增买入前,必须看:ETF 是否高溢价、是否限购、成交是否活跃、跟踪误差是否扩大、美元兑人民币是否处于极端位置。

结论很简单:

场内纳指 ETF 不是纯美股,而是复合资产。

09|三种情形判断

情形一:普通 10%–15% 回撤。

当前概率:45%。

特征是 QQQ 从高点回撤 10%–15%;高收益债利差不大幅扩大;AI 云收入仍强;Nvidia、Microsoft、Google 财报未明显恶化;QDII ETF 溢价回落。

策略:不恐慌,等待分批买入窗口。

情形二:可能发展为 20% 以上重大事件。

当前概率:30%。

触发条件包括 10 年美债重新冲高,大型科技公司 AI 商业化低于预期,半导体订单增速放缓,HBM 价格或订单出现拐点,境内 QDII ETF 高溢价仍不退,AI 人才流失从 Google 扩散到更多公司。

策略:保持现金与耐心,等待事件性错杀。

情形三:长期价值破坏风险。

当前概率:10%–15%。

目前没有确认。必须同时看到 AI CapEx 明显下修、云收入无法覆盖投入、搜索广告被 AI 搜索结构性侵蚀、龙头自由现金流恶化、信用利差扩大、主要模型公司商业化失败、监管系统性压制 AI 利润池。

现在还没有到这一步。

10|我的仓位观察建议

长期核心仓:不因本周波动直接卖出。继续把 Nasdaq 100 视为全球 AI 与科技生产率主线资产,但不要在境内 ETF 高溢价时追买。

宏观事件仓:如果 QQQ 回撤 8%–10%,开始观察;如果回撤 10%–15%,可考虑分批。但最好同时满足:10 年美债不再上行、信用利差仍低、QDII 溢价回落。

极端机会仓:真正值得等待的是 QQQ 回撤 18%–22% 附近,同时 AI 需求没有实质破坏、信用利差没有危机化、境内 ETF 折价或低溢价。那才可能接近“高赔率错杀机会”。

11|下周重点观察

10 年美债是否重新上行。 Nvidia、Broadcom、Micron 是否止跌。 Google 是否继续出现 AI 人才流失。 Gemini、Claude、OpenAI 的模型竞争变化。 HBM / AI 服务器订单是否出现松动。 境内纳指 ETF 溢价是否扩大。 高收益债利差是否突破 3.5%。 大型科技公司是否调整 CapEx 指引。 AI 商业化是否出现负面财报证据。 美元兑人民币是否继续影响人民币计价收益。

12|最终结论

本周纳指 AI 风控结论是:

AI 长期主线没有被证伪,但短期市场已经从“相信一切 AI 故事”进入“要求兑现现金流与组织能力”的阶段。

当前最合理的定性:

长期趋势:AI 仍是主线。短期风险:黄灯偏橙。是否普通波动:不完全是。是否 20% 大回撤已确认:未确认。是否长期价值破坏:未确认。最重要风险路径:P2 AI 预期重估 + P5 AI 基础设施周期反转。最重要机会:10%–15% 回撤分批,20% 回撤重点进攻。境内 ETF:严禁忽视溢价、限购、汇率与跟踪误差。

一句话:

现在不是恐慌卖出的时候,也不是无脑加仓的时候;这是把 AI 信仰拆成订单、现金流、人才、利率、汇率和 ETF 执行风险逐项核验的时候。

免责声明:

以上为个人研究记录,不构成投资建议。市场有风险,任何仓位决策都应结合个人资金期限、风险承受能力和实际交易成本。