夜雨聆风

夜雨聆风

要说哪个细分领域可以望“存储”行情之项背?

电容器是当之无愧了的!

因为这两个行业就像“孪生兄弟”!

存储是数据的缓冲,以HBM和DRAM为代表。

电容是能量的缓冲,以MLCC为代表。

他俩的相似主要体现在下面两个方面。

首先在系统角色上:

存储的“刷新—缓存层级—容量墙”,

分别对应电容在AI供电系统中的:

“充放电响应—多级时间常数—容量配置”。

在物理层面上,

二者原理都是共享电荷存储与释放的器件。

在系统层面:

两者作用本质是一样的。

“为高速运算提供够快、够近的即时缓冲”。

在市场逻辑上:

存储龙头SK海力士、三星和美光三家,

在去年“齐心协力”一起涨价。

同样的,

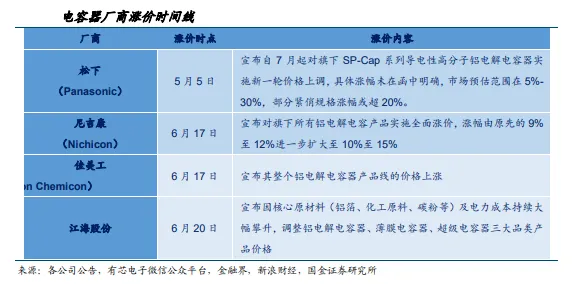

电容巨头日本尼吉康

在6月宣布全面涨价10%-15%,

随后佳美工同步跟进,

国内江海股份,

也在6月20日将调价范围扩大至三大品类。

总而言之,

算力集中爆发的情况下,

算力越强,对电能缓冲的依赖越深。

正如算力越强对数据缓冲的依赖越深!

这是电容需求脱离“按GPU颗数线性外推”的根本原因。

但是可惜的是——市场对电容需求的认知长期停留在电源模块(PSU)内部的“白区”。

真正的增量在另一个地方。

就是从电网接入到机柜之间多级降压、配电的“灰区”环节。

几乎很少人知道,以下四种”电容“正处于系统性低估阶段。

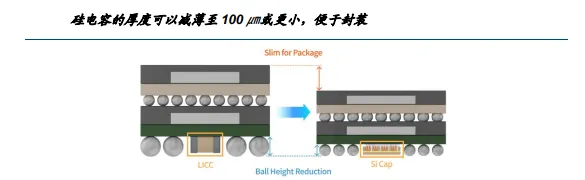

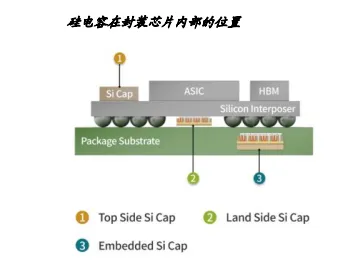

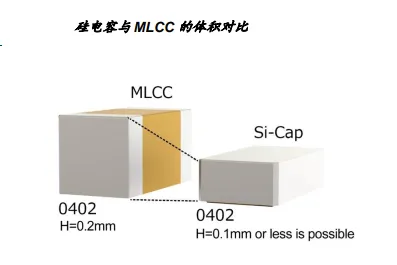

硅电容:最靠近运算核心的电容

硅电容(SiliconCapacitor)是整个电容家族里,

离芯片中枢"最快、最近"的一层。

它集成在芯片封装内部。

作用是承担亚纳秒级的瞬态去耦,对应存储层级里的"寄存器"。

其特点是体积极小、寄生电感极低、能在最贴近die的位置抑制最高频的电压扰动。

在行业的全球竞争格局中,

日本的村田公司(Murata)属于绝对龙头,

全球市占率接近50%。

在ESR管发热损耗,ESL管高频电压抖动的控制上,

可以做到比普通MLCC低100倍。

村田可以把电容片做到超薄的50微米层级,

完美适配CoWoS先进封装与高密度服务器电源。

它也是英伟达、谷歌TPU、800G/1.6T光模块第一供应商。

把视野拉回国内。

第二梯队是鸿远电子、朗矽科技、风华高科、微容科技。

目前普遍处于小批量研发送检阶段!

国内真正第一梯队只有一家——火炬电子(天极科技)。

火炬是国内唯一有能力量产6英寸3D硅电容的标的。

产品已经进入AI光模块、GPU封装供应链。

本土市占率30%~40%。

鉴于国内企业在2D平面硅电容已经成熟,

3D深沟槽(AI算力刚需)仅有天极科技实现量产,

整体比海外龙头落后3~5年左右。

该行业最难的就是这个“3D深沟槽”技术!

“3D深沟槽”需要沟槽深度比宽度大20倍以上,

沟槽壁必须笔直垂直,不能有一点点倾斜、弯曲、侧壁毛刺。

一旦侧壁稍微歪一点,电容有效面积直接缩水,容量暴跌。

在未来的主流3.2T甚至6.4T光模块中,

8英寸3D深沟槽工艺是必不可少的。

随着GPU功率密度提升、供电路径必将缩短,

届时封装内去耦也将会成为唯一选择,

硅电容将会成为技术壁垒最高、单位价值最密集的环节。

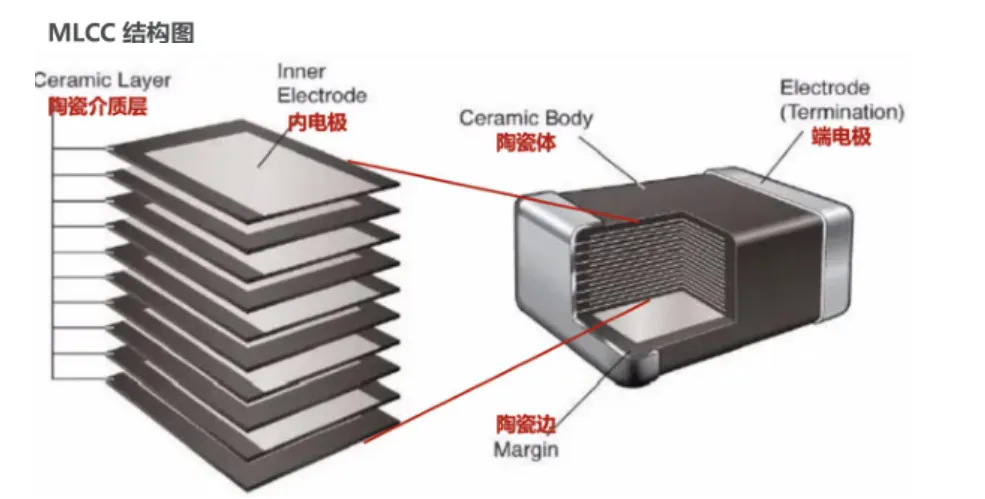

MLCC:用量最庞大的电容

MLCC(多层陶瓷电容)在主板/基板层面承担纳秒级的高频去耦与滤波。

对应存储层级里的"SRAM缓存"——数量庞大、密集分布在GPU周边。

AI GPU服务器用MLCC的价值量明显高于消费电子和传统CPU服务器,

对高可靠、高性能产品的需求显著提升。

一台Rubin架构整机用量最高可达60万颗!

足以见得MLCC的市场需求之盛!

在行业竞争这方面,是日韩争霸,中国“悄悄发育”的格局。

村田市占32%,AI服务器高容MLCC独占近70%份额。

三星电机市占23%,高压大容量型号强势。

与存储战略相似,砍掉低端产能。

全力扩产算力、车载电容,是全球第二大厂商。

他俩当属第一梯队!

随后是TDK、太阳诱电、京瓷(日系)以及国巨(中国台湾)。

上面这些厂商主攻汽车电子、工业电容,

少量切入算力中端型号。

但是仍旧无法抗衡村田高端产品。

第二梯队:

国内的风华高科、三环集团、微容科技,

合计全球份额仅10%出头。

目前只能稳定量产消费电子普通MLCC;

AI高容超薄型号仍处在客户端验证阶段,

高端算力国产渗透率不足5%。

暂时屈居第三梯队!

MLCC的技术难点是:

纳米级高纯钛酸钡粉体的精密掺杂合成。

想象一下难度有多大:

我们要烧制上万层薄陶瓷瓦片,

瓦片越薄,电容容量越大。

想要瓦片做到0.5微米超薄(头发丝的1/100),

必须把制作瓦片的陶瓷粉末磨成80~100纳米的球形细沙。

难点来了:

这种超细粉末天生结构不稳定,

稍微受热晶体就会塌陷,储电能力直接腰斩。

你必须往细沙里精准撒入微量稀土元素,

好比在一卡车黄沙里,均匀撒进去区区几十粒细盐,

每一粒沙子都要沾上同等分量的盐,

多一粒、少一粒都不行。

温度差1℃、压力轻微波动,

整炉几十万公斤粉料直接报废。

而且由于高端AI MLCC,

必须用80nm球形5N高纯钛酸钡粉,

但是堺化学等日企垄断配方几十年,

属于无法逆向破解的know-how;

哪怕你买下全套日本流延机、烧结炉,

如果粉料不达标,后面所有工序全部归零。

当然,虽然用量最大,但是MLCC也不是万能的。

它存在压电效应、温度特性及机械脆性等局限,

在部分高容值、高可靠场景下并不完全适合,

这为下一层MLPC留出了替代空间。

MLPC:高容值区间替代多颗MLCC

MLPC(多层聚合物电容)介于MLCC与大型电解电容之间的"中间层"。

在材料、工艺、设备上与MLCC完全不同——不是陶瓷体系。

它是聚合物与铝箔体系,核心工艺包括叠层、焊接及材料处理。

在行业竞争方面,松下(SP-Cap)是绝对龙头。

全球市占率85%~90%,

并且垄断了英伟达高端AI服务器全部核心订单。

在高端6层以上叠层AI型号几乎独家供给;

目前现货几乎处于断供,扩产周期2~3年,新增产能极少。

唯一可以称为松下对手的是我国的江海股份。

它是国内唯一实现高端多层叠层MLPC大批量量产的企业,

更难能可贵的是已经进入浪潮、英伟达电源供应链。

国内除了江海股份。

像艾华、永铭、柏瑞凯等,也已经处于送样、小批量验证阶段。

目前问题是高层数AI规格良率不足,所以还未大规模切入算力市场。

MLPC的技术难点在于:

多层铝箔与导电高分子层层紧密浸渍,每一层均匀填满导电聚合物。

什么意思?

就是你得把6~8张带微孔的薄铝箔像书本一样紧紧叠压在一起。

随后,把整叠薄片浸泡进高分子导电浆料里。

浆料必须均匀渗透进每一层铝箔的亿万微孔里,

书本最中间那一页,也要泡得里外饱满;

不能出现内层缺料、空洞、厚薄不均的情况。

只要中间某一层微孔没有灌满聚合物,

通电后内阻立马飙升,ESR直接超标,

在GPU大电流冲击下瞬间失效报废。

层数越多(AI服务器需要6层以上),浆料越难渗到最内层。

这也是松下守住垄断的“独门绝技”。

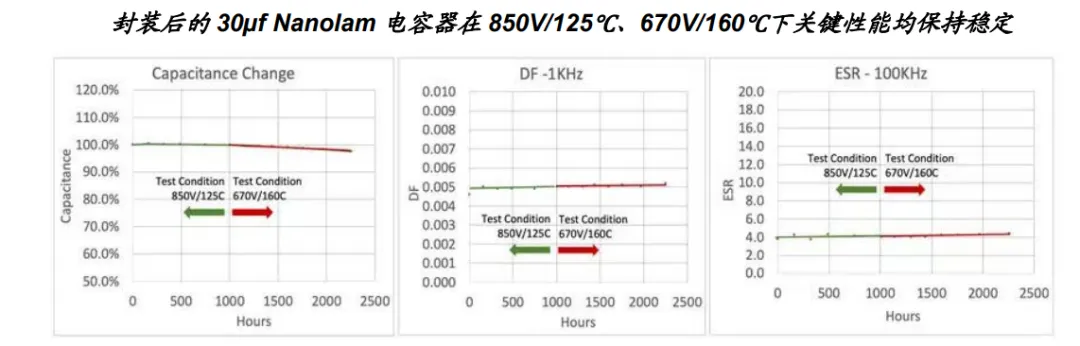

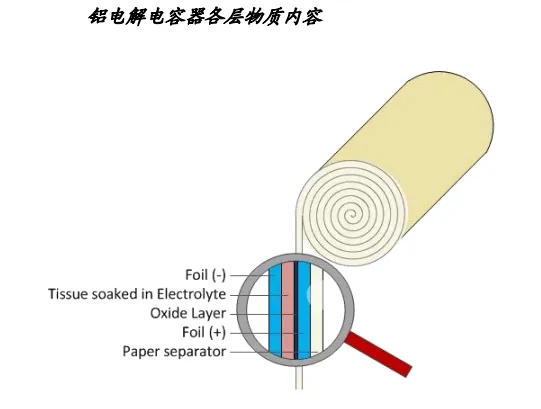

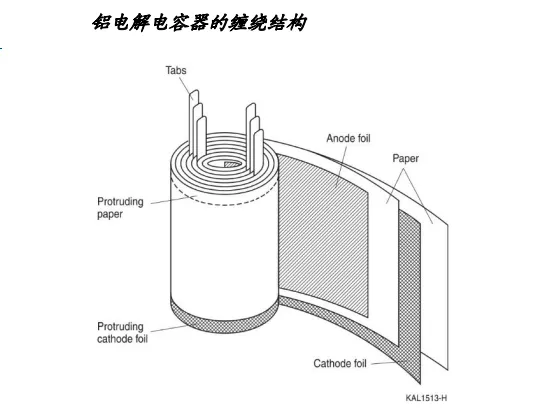

牛角铝电解电容:AI电源高压化的直接受益者

牛角铝电解电容(因外形得名,又称AI牛角电容)位于电源模块(PSU)层面。

承担微秒至毫秒级的稳压、削峰与瞬态响应。

对应存储层级里的"DRAM主存"——容量大、是缓冲网络的中坚。

AI电源相比传统电源,电容用量与容量同步增加:

传统低功率电源功率输出相对稳定,可能只需一个牛角电容;

AI服务器电源存在高频功率波动,需应对瞬时负载变化。

因此电解电容容量需要明显增加,部分情况下还会叠加超级电容。

这里的关键是"容量提升"而非仅"数量增加"。

例如原来使用1000微法产品,

未来可能需要1500微法甚至预留更大冗余,

AI电源中电解电容容量需求至少是原来的1.5倍。

电源高压化将进一步抬升牛角电容的配比。

在全球市场格局中:

第一梯队是尼吉康、黑金刚(NCC)、红宝石、松下。

他们在全球高端牛角电容合计市占约38%,

牢牢垄断AI服务器电源、光伏逆变器、800V车载OBC高压长寿命型号;

国内龙头是艾华集团、江海股份;

国内二线:华凯、绿宝石等。

目前咱们在产能上优势明显,占据全球总产能58%!

但是仍处于“低端内卷,高端稀缺”的格局。

450V以上高压、105℃超长寿命算力级牛角,国产渗透率不足15%。

高端高压化成箔长期被日本厂商卡脖子。

牛角铝电解电容的主要的技术难点是:

高压阳极铝箔的隧道腐蚀和均匀化成成膜。

也就是要在一块铝箔表面,

用电化学腐蚀,做出亿万条密密麻麻、深浅完全一致的垂直隧道小孔。

用来成倍扩大表面积。

腐蚀完成后,还要控制在每一条隧道内壁,

长出一层厚薄绝对均匀的氧化铝绝缘薄膜。

听起来简单,做起来确是犯难!

就好比在整片沙漠里挖出几百万口深井,

必须控制每一口井深度必须完全相等。

还需要再给每一口井的井壁刷上一层厚度丝毫不差的防水涂层。

只要有一口井井壁涂层偏薄,整批电容全部报废。

不难发现,

在电容器四大重要的领域,日本韩国好像总能压我们一头!

主要的还是时间对于技术的沉淀。

但是越是困难,越是要攻克!

因为国产自主历来不是选择题,

而是关乎算力安全和国力竞争的必答题!

在电容器领域,除了要补齐底层材料短板;

更重要的是紧抓 AI 服务器、新能源汽车爆发带来的验证窗口。

主动进入头部算力供应链,用海量实测数据积累工艺经验,

才有希望快速补齐几十年的技术代差。

这也是咱们最近国产算力半导体“中气十足”的底层逻辑缩影!

电容器行业风险

一、高端认证不急预期:

车规、AI 服务器电容可靠性标准严苛,

国产产品良率爬坡缓慢,进入海外头部客户进度低于预期。

二、下游周期波动风险:

云厂商缩减 AI 资本开支、新能源车销量不及预期,

高端电容紧缺行情快速降温。

三、核心电极箔、陶瓷粉体部分高端配方仍被海外专利限制,

上游原材料自主化进度存在不确定性。

投资有风险,入市需谨慎

文中上市公司仅作为研报素材引用,不得以此作为投资依据