夜雨聆风

夜雨聆风

隔夜美股AI赛道已经出现清晰的风格切换信号,彻底打破此前算力硬件单边上涨的格局,AI应用软件全线领涨,成为市场资金新主攻方向。

政企AI龙头Palantir盘中涨幅突破4%,股价116.96美元,单日成交超1.45亿美元,资金交投火热;元宇宙游戏龙头Roblox暴涨近12%,广告AI企业Applovin同步走强,三大应用标的集体拉升,释放出明确信号:AI投资逻辑,已经从炒硬件算力,转向落地变现的软件应用赛道。

本轮美股软件行情的核心催化剂,是Palantir与英伟达达成主权AI合作协议,双方将在本地自主可控环境部署英伟达大模型与Nemotron开源模型,政企、各国机构可在自有基础设施安全运行AI工具,万亿级主权AI赛道正式打开。

市场资金思路彻底转变:此前资金扎堆GPU、芯片等“卖铲子”硬件企业,如今集体押注能落地、能产生持续营收的AI垂直软件。

从产业周期来看,AI早已脱离纯概念炒作,进入业绩兑现周期。底层GPU、存储芯片涨价逻辑完全兑现到财报,英伟达市值持续走高就是最好佐证;而算力瓶颈逐步缓解后,AI商业化落地迎来黄金窗口。

Roblox依靠AI批量生成游戏素材提升用户留存,Applovin用AI优化广告投放转化率,两大案例证明AI已经形成稳定商业闭环,不再是空讲故事。

华尔街机构统一观点:AI主线正式从算力基建转向场景应用落地,不管是政企B端主权AI,还是游戏、营销C端消费AI,拥有垂直场景壁垒的软件企业估值体系全面重构。硬件存在强周期波动,而AI赋能实体产业、提升生产效率的长期逻辑,才是贯穿数年的核心主线。

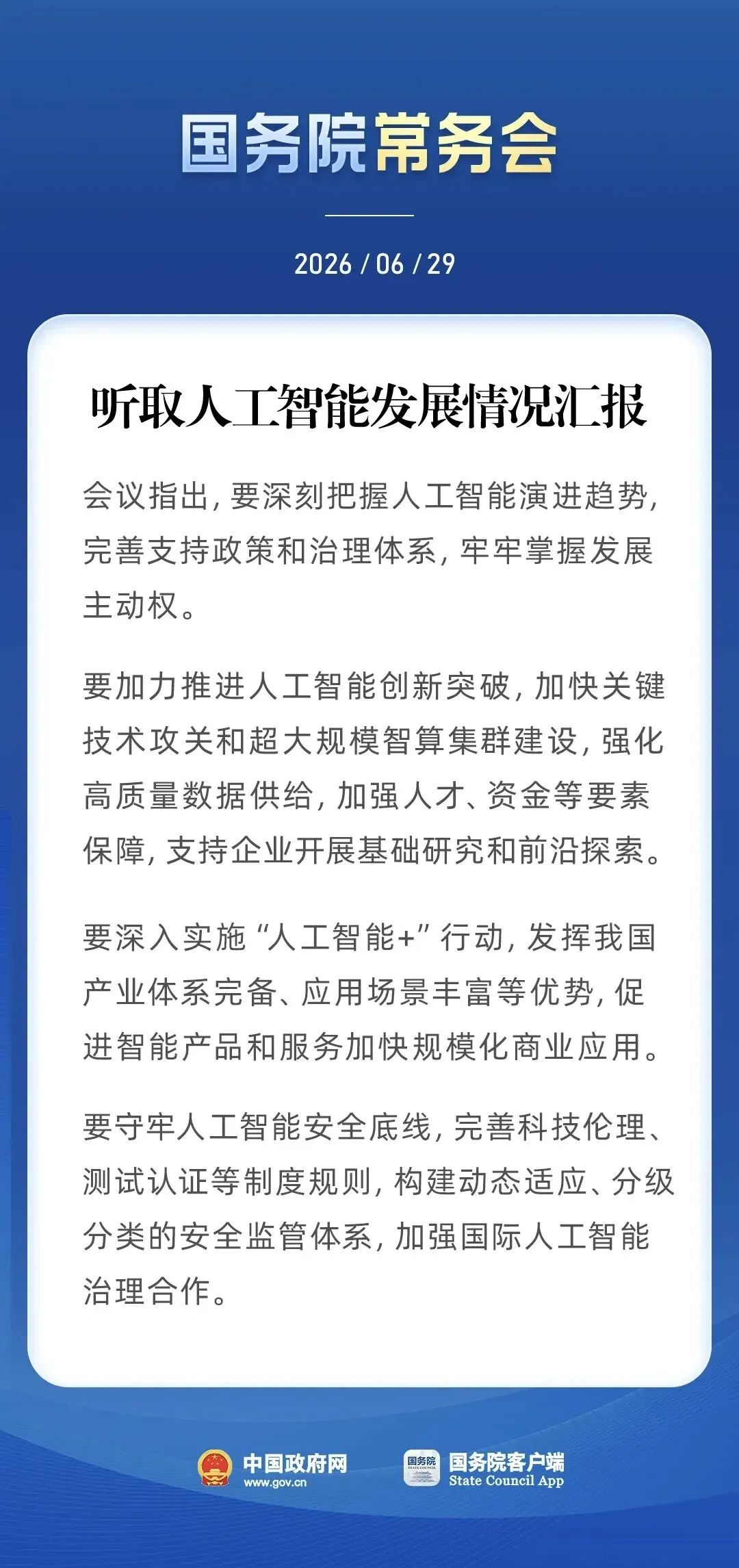

就在美股资金大举布局AI应用的同一天,国内重磅政策落地,为2026下半年AI产业划定完整发展蓝图。

6月29日国务院常务会议专门听取人工智能发展情况汇报,出台全方位扶持部署,兼顾底层算力突破、全行业场景落地、安全监管体系建设,顶层政策与海外市场行情形成双向共振,A股全产业链迎来中长期配置窗口。

01

国常会核心定调:AI上升国家战略,全方位完善产业扶持体系

本次国务院常务会议释放的顶层信号,直接定调未来1-2年国内AI产业发展路径,核心一句话概括:既要攻坚底层核心技术筑牢底座,又要全面铺开“人工智能+”实现规模化商业落地,同步搭建分级分类安全监管体系,兼顾发展与安全两大核心目标。

会议开篇明确核心战略定位:深刻把握人工智能演进趋势,完善配套支持政策与治理体系,牢牢掌握AI产业发展主动权。

这一表述直接将人工智能从单一科技风口,提升至大国竞争核心赛道。

当前全球各国都在加速布局AI技术、抢占产业标准话语权,我国依靠完整工业体系、海量落地场景,具备天然发展优势,国家层面持续打开政策工具箱,通过财政、人才、产业多重扶持,保障国内AI产业链自主可控,避免关键技术长期受制于人。

结合产业数据来看,2025年国内AI核心产业规模突破1.2万亿元,相关企业超6200家,产业规模持续高速扩张,但底层芯片、高端算法、通用大模型等领域仍存在短板。

本次会议针对性出台全套扶持方案,从底层硬件、数据要素、人才资金、行业应用、安全监管五大维度层层落地,形成完整闭环产业政策,给市场明确长期增长预期,彻底打消产业发展政策不确定性顾虑。

不同于以往专项扶持政策,本次部署兼顾短期产业突破与长期产业生态搭建,不再单一侧重硬件研发,而是打通“算力-数据-模型-行业应用”全链条,同时匹配差异化监管规则,避免一刀切限制创新,为AI商业化大规模铺开扫清制度障碍。

对于资本市场而言,本次会议相当于官方发布全年AI产业投资指南,三大核心赛道将持续获得政策红利加持:超大规模智算集群、高质量数据要素、“人工智能+”全行业垂直应用。

来源于:中国政府网

02

底层硬核突破:算力+数据双主线加码,智算集群迎来建设大年

会议第一大重点部署,集中在AI底层基础设施建设,明确提出加力推进AI创新突破,加快关键技术攻关、超大规模智算集群建设,强化高质量数据供给,配套人才、资金全方位要素保障,支持企业深耕基础前沿研究。

1. 关键技术攻坚,破解芯片、大模型卡脖子难题

底层技术是AI产业发展根基,当前全球AI竞争核心集中在高端GPU、通用大模型、底层算法、存储芯片四大领域。海外高端算力芯片供给存在约束,国内产业自主化需求持续提升,本次会议明确集中力量攻坚核心卡脖子技术,通过新型举国体制,联动企业、高校、科研院所搭建创新联盟,推行揭榜挂帅机制,重点扶持国产AI芯片、推理服务器、开源大模型研发落地。

从产业链传导来看,政策持续加码核心硬件自主化,国产服务器、光模块、CPO、存储设备、液冷温控等硬件细分赛道长期受益。当前全国智算中心建设持续提速,亿元级算力招标项目持续落地,算力产业链进入全链景气周期,上游硬件、中游算力租赁、配套电力制冷设备订单持续放量,业绩增长确定性极强 。

2. 超大规模智算集群成年度核心增量,全国算力一张网加速成型

本次会议最大产业亮点,是重点强调推进超大规模智算集群建设,推动全国算力一体化网络成型,算力建设从单纯堆砌机架数量,转向集群化、一体化、高质量发展。依托东数西算八大国家枢纽节点,京津冀、长三角、粤港澳、成渝等区域集聚全国80%以上智能算力资源,各地万卡级智算集群持续开工建设,算力调度、算力交易配套产业同步完善 。

行业数据显示,截至2026年一季度全国智能算力规模突破1882EFLOPS,算力需求保持每年46%以上复合增速,大模型训练、自动驾驶、生物医药、工业仿真等领域算力需求持续爆发,现有算力供给长期存在缺口。各地政府配套专项资金支持智算中心落地,引导社会资本、产业资金流入算力赛道,算力租赁、一体化训推服务成为全新高增长业务,相关企业营收增速持续翻倍,是下半年硬件端最具弹性的细分方向。

同时绿色算力配套迎来发展机遇,会议同步引导低能耗、高利用率智算项目落地,液冷、储能、高效供电设备配套需求同步提升,算力配套细分迎来估值修复窗口。

3.高质量数据要素全面放开,数据产业迎来价值重估

数据是AI大模型训练的核心燃料,本次会议明确强化高质量数据供给,推动政务数据、行业数据合规开放、标准化清洗,丰富大模型训练语料库。配套《数据安全法》《数据要素市场化配置改革方案》,明确数据持有权、加工使用权、产品经营权分置机制,各地数据交易所持续扩容,行业可信数据空间加速落地 。

政务、金融、制造、医疗行业数据授权运营全面放开,数据标注、数据治理、行业数据集服务商直接受益。过去市场长期低估数据要素赛道价值,随着AI大模型迭代需求持续增长,高质量行业数据集稀缺性持续提升,数据服务商商业模式持续兑现,成为独立高景气细分赛道。

4. 人才、资金全面兜底,产业长期发展无后顾之忧

为保障底层技术持续突破,会议提出强化人才、资金两大核心要素保障。人才端推进AI全学段学科建设,产教融合培育高端算法、算力研发人才,完善股权激励、中长期激励政策吸引全球领军人才;资金端引导战略长期资本、风险资本流入AI领域,设立专项财政补贴,降低企业基础研发成本,鼓励企业深耕前沿技术“无人区”。政策持续降低企业研发压力,提升全产业链创新动力,支撑行业长期高增长。

03

“人工智能+”全面提速,千行百业规模化落地,对应A股四大应用主线

国常会第二大核心部署,深入实施“人工智能+”专项行动,依托我国完备产业体系、海量独有应用场景,推动智能产品、AI服务大规模商业化落地,政策导向明确从技术研发转向业绩兑现,和美股AI应用上涨逻辑完全契合,A股垂直应用赛道迎来戴维斯双击行情 。

会议明确,AI不再局限于通用对话、绘图等浅层应用,将全面渗透智能制造、智慧医疗、自动驾驶、智慧金融、政务服务、传媒文娱、能源等实体产业,依托行业大模型实现全流程降本增效。政策重点鼓励可复制、可变现的AI商业模式,未来1-2年大量行业AI解决方案实现标准化推广,行业收入持续放量。

结合美股对标标的,A股四大细分赛道直接受益:

1. 主权AI+政企信创软件(对标Palantir)

对应海外Palantir主权AI合作行情,国内政企、军工、金融、政务行业数据安全要求极高,公有云通用模型存在数据泄露风险,本地私有化部署需求爆发。本次会议同步强调AI安全底座建设,政企专属隔离AI环境、行业安全大模型、信创AI软件迎来政策双重驱动。

政府、央国企、军工单位全面推进本地AI私有化部署,行业AI一体机、政务智能审批、军工态势分析、金融风控AI工具订单持续增长。赛道兼具政策安全逻辑与业绩兑现逻辑,是下半年机构重点布局的稳健主线。

2.AI游戏、文娱内容(对标Roblox)

对标Roblox依靠AIGC提升内容产能逻辑,国内游戏厂商全面落地AI生成工具,覆盖原画、剧情、建模、配音全流程,大幅降低内容制作成本,缩短游戏开发周期,提升玩家留存与付费转化。同时AI短剧、数字人、影视内容生成同步受益“人工智能+文娱”政策导向,行业商业化落地速度持续加快,业绩弹性充足。

3. AI数字营销、智能投放(对标Applovin)

广告营销行业AI落地速度领先全市场,AI批量生成图文、短视频广告素材,智能算法优化投放渠道、精准匹配用户,大幅提升广告转化效率,降低企业营销成本。全域营销服务商、跨境AI投放平台持续落地商业化,现金流改善明确,细分板块估值仍处于低位,修复空间充足。

4 .垂直行业AI解决方案(制造、医疗、能源、金融)

“人工智能+”核心受益赛道,覆盖工业质检、智能产线、医疗影像、电网调度、油气勘探、智能投顾等细分场景。算力瓶颈缓解后,行业定制化小模型快速普及,AI SaaS订阅、项目服务形成稳定持续性收入。制造业作为国内核心优势产业,工业AI软件、工业互联网平台获得政策重点扶持,长期成长空间广阔。

整体来看,硬件板块仅存在算力集群相关结构性机会,市场资金重心全面转向可落地、可持续变现的AI应用端,也是下半年行情核心主战场。

04

分级分类安全监管落地,平衡创新与风控,主权AI长期逻辑加固

产业高速发展同时,会议明确要求守牢人工智能安全底线,完善科技伦理、AI测试认证制度,构建动态适配、分级分类差异化安全监管体系,同步加强全球AI治理国际合作,为产业长期稳定发展保驾护航。

本次监管方案最大亮点是拒绝一刀切管控,采取分级分类管理模式:高风险领域(政务、军工、金融、医疗数据类AI应用)从严管控,强制本地私有化部署、全流程数据加密;低风险消费端AI(游戏、营销、通用工具)放宽创新限制,降低企业落地门槛,兼顾产业发展速度与国家安全底线。

这套监管体系直接利好本地私有化主权AI赛道,政企、金融行业强制本地部署需求持续扩容,和Palantir与英伟达合作的全球产业趋势完全同步,国内安全AI软件长期成长逻辑进一步加固。同时完善AI生成内容标识、算法备案规则,规范行业发展,淘汰不合规小企业,龙头企业市场份额持续集中。

此外我国主动参与全球AI安全标准制定,输出中国治理方案,利好国内AI技术出海,头部大模型、行业解决方案企业打开海外市场增量空间,拓宽长期增长天花板。

05

海内外市场逻辑对比:美股炒应用行情,国内政策打造完整AI全产业链蓝图

当下全球AI市场形成清晰分化逻辑,美股市场资金短期聚焦AI应用软件行情,依托企业商业化落地业绩预期推动板块上涨。

而国内顶层政策直接给出2026下半年AI完整发展蓝图,形成“算力基建打底、数据要素赋能、千行百业场景变现、分级安全监管护航”的完整产业闭环,中长期投资价值远超单一海外应用行情。

美股市场仅依靠企业自主商业化驱动行情,国内叠加政策持续加码、产业场景丰富、产业链自主替代三重红利,上下全赛道均存在持续机会。短期跟随海外资金偏好,AI垂直应用板块具备估值修复行情;中长期超大规模智算集群、数据要素、国产算力硬件持续释放业绩,形成硬件+应用双线轮动上涨格局。

对于普通投资者而言,投资思路需要及时调整,不能单一紧盯半导体硬件龙头,两条主线同步布局:

1. 短期弹性主线:政企主权AI、AI游戏、AI营销、工业垂直应用,对标美股上涨赛道,业绩兑现速度快;

2. 中长期稳健主线:国产算力服务器、光模块、智算中心运营、数据要素治理,持续受益国常会政策加码,订单持续性强。

硬件具备强周期性,行情存在波动;但AI改造实体经济、提升全行业生产效率的产业逻辑长期不变,叠加国内持续落地的政策扶持,AI产业将走出数年级别长牛行情,当前仍是布局窗口期。

写在最后

6月29日国务院常务会议定调2026下半年AI产业发展方向,叠加美股AI应用软件全线爆发形成市场共振,AI赛道迎来政策、行情、业绩三重催化。

底层算力端,超大规模智算集群建设加速,国产算力硬件、数据要素赛道持续受益;应用端全面落地“人工智能+”行动,政企安全AI、AI游戏、数字营销、工业行业解决方案四大细分打开成长空间;分级分类监管体系落地,加固本地私有化主权AI长期逻辑。

接下来市场资金重心将持续向可落地、可兑现利润的AI应用倾斜,同时算力基建配套硬件维持结构性景气,全产业链具备持续配置价值。

风险提示:本文仅为市场资讯与政策解读,不构成任何投资建议,股市有风险,投资需谨慎。行业政策落地进度、企业业绩兑现存在不确定性,请注意理性投资。