夜雨聆风

夜雨聆风

过去两年,AI最大的赢家似乎只有英伟达:

2025 财年总营收1305 亿美元,同比暴涨 114%;2026 财年营收突破2159 亿美元,同比再增 65%,净利润达到 1200 亿美元,毛利率长期稳定在 75% 左右

数据中心 AI 业务成为绝对支柱,占总营收近 90%,连续十余个季度大幅超市场预期,季度营收最高突破 620 亿美元

长期订单饱满,GPU 产能排期锁定至 2026 年,未交付订单规模达数千亿美元,彻底打破市场对增长见顶的担忧

市值登顶全球第一市值从 1 万亿美元一路冲高至4.6 万亿美元,超越苹果、微软,成为全球市值最高上市公司,创造现代企业最快成长纪录;经营现金流突破千亿美金,股东分红规模创下历史新高

但如果你仔细观察市场,你会发现资金已经悄悄离开了第一个赢家,开始寻找第二个、第三个赢家

其实真正决定财富流向的,从来不是哪家公司最耀眼,而是谁掌握了产业链下一道瓶颈

一、财富为什么会迁移?

财富不会凭空产生,只会沿着瓶颈流动

让我们先明确一个核心概念:

利润 = 稀缺资源的定价权

谁最稀缺,谁就拿走利润

2023年,云计算公司为了建设ai数据中心,开始大规模采购GPU等服务器设备

此时GPU最缺,那么利润就流向英伟达

微软、Meta、Google、Amazon → NVIDIA

于是英伟达先拿走最大的收入增量和利润弹性,这也是过去两年AI牛市最核心的定价逻辑

为什么利润开始离开英伟达?

GPU越来越多,英伟达的增长把存储推成新瓶颈

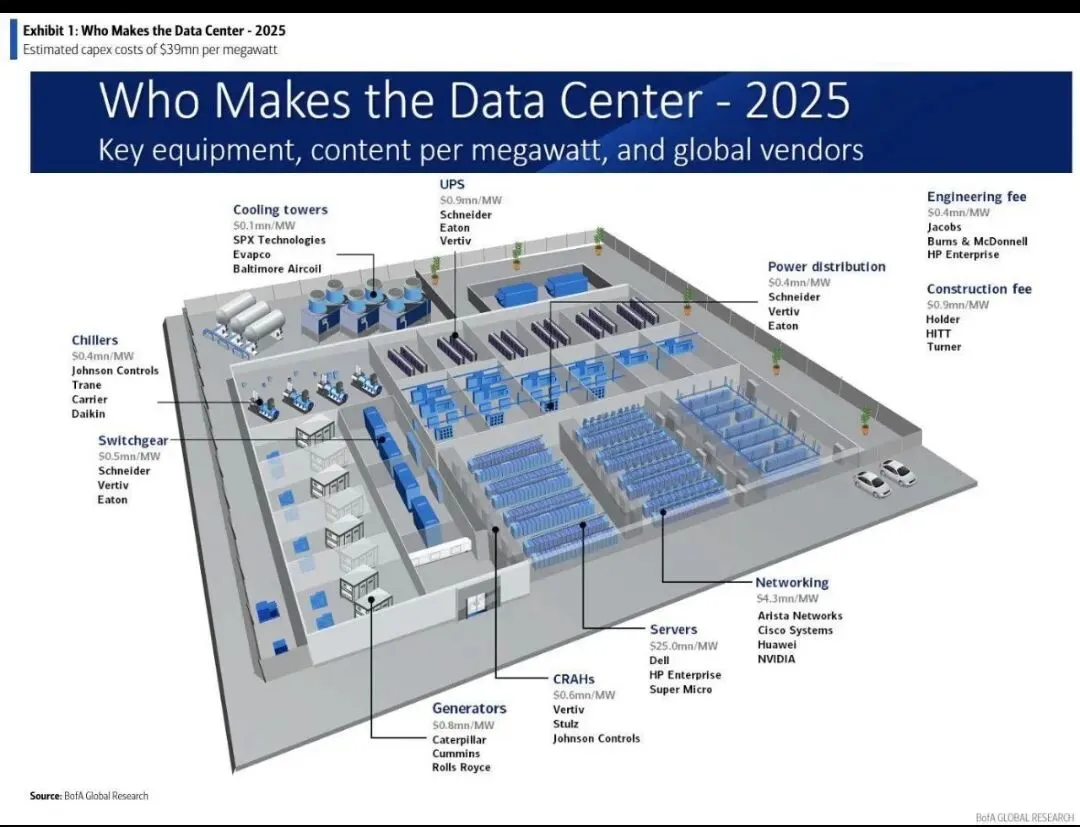

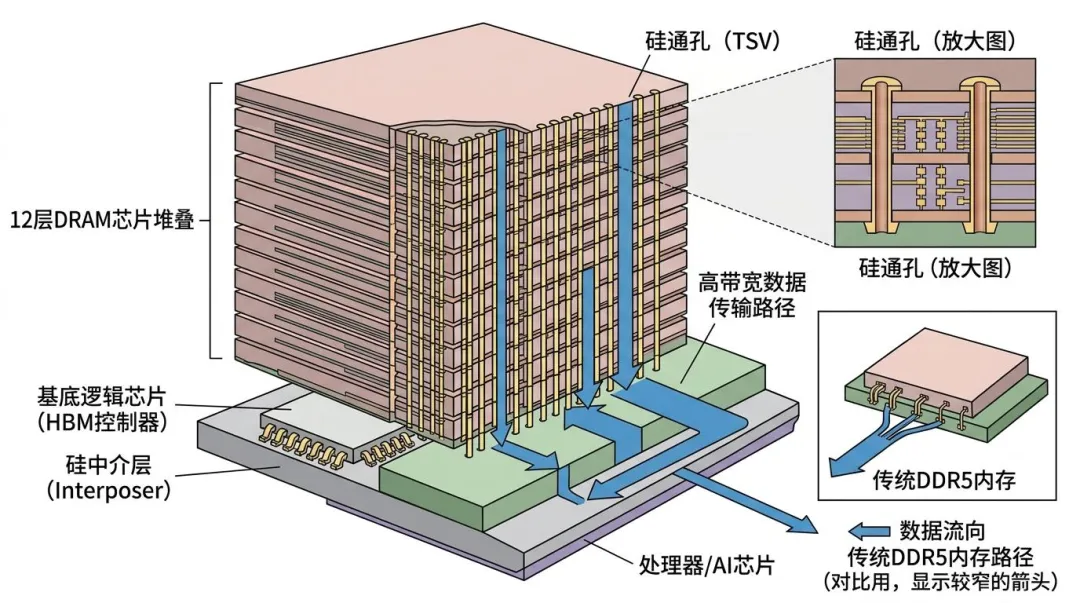

GPU卖得越多,AI服务器越多,对HBM、高端DRAM、NAND、先进封装的需求就越大

这个时候,利润池开始从“算力芯片”扩散到“存储供应”

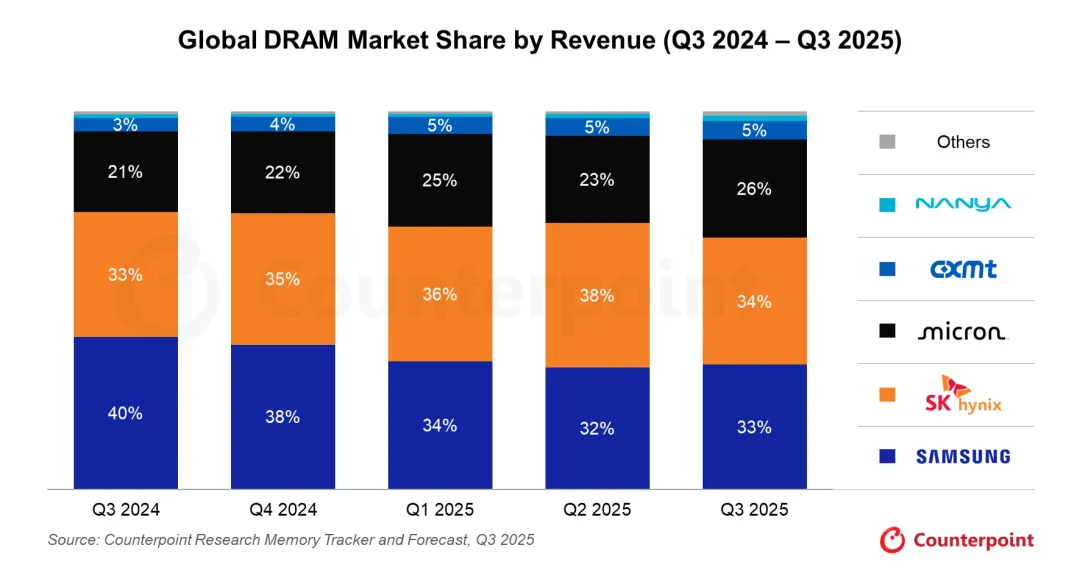

美光、海力士、三星不是因为单纯周期复苏上涨,而是因为它们变成ai工厂不可缺的一环

GPU像发动机,而HBM像燃油

发动机越来越强,没有燃油,一样跑不起来

于是,利润开始迁移

GPU → HBM → DRAM → 先进封装

利润的迁移不代表GPU不赚钱,而是:

新的瓶颈出现了

真正的利润,在瓶颈之后

HBM厂商怎么办?

扩产

美光、海力士、三星要满足AI客户的长期订单,就必须增加资本开支,建厂、买设备、做先进封装、提高良率

于是利润再次迁移

新的订单开始流向AMAT、LRCX、

KLAC、ASML这些设备公司,以及上游材料、零部件、厂务工程公司

HBM扩产 → 设备 → 材料 → 厂务 → 零部件

为什么资本市场总能提前一年发现?

因为资本市场交易的是:

未来

而不是现在

资金永远在寻找下一道瓶颈

GPU → HBM存储 → 设备 → 能源?

利润的迁移不是一夜完成的,而是一层一层沿着产业链传导的

总结下来就是:

资本先买最显眼的龙头,再买被龙头拉紧的瓶颈,最后买瓶颈扩产背后的铲子

二、下一道瓶颈会是什么?

很多人认为,ai就是:

芯片

其实,AI工厂越来越像:

钢铁厂

真正限制它的,可能变成:

电

当GPU越来越便宜的时候,一度电可能比一块GPU更昂贵

利润迁移不只是ai,我们应该学习的是一种思维方式

每一次技术革命都会制造新的瓶颈

每一道瓶颈都会重新分配利润

从铁路到石油,从互联网到ai,真正赚钱的人,并不一定站在聚光灯下,而是站在产业链最稀缺的位置

所以,与其追逐最热门的公司,不如学会问一个更重要的问题:

三、今天的瓶颈在哪里?明天的瓶颈又会迁移到哪里?

市场总喜欢把今天的瓶颈,当成永远的瓶颈

但技术革命最迷人的地方就在于,它总会想办法绕开瓶颈

昨天,HBM是AI最大的稀缺资源

明天,或许算法优化会让HBM不再稀缺

真正不会改变的,不是某一种技术,而是利润永远追逐新的瓶颈

投资者当时认为:

"内存永远都会缺"

几年后,新产能陆续投产,市场突然发现:

DRAM已经不缺了

于是价格快速下跌,利润迅速缩水

即使销量继续增长,但利润却开始下降,原因很简单:

瓶颈消失了

而市场不再愿意支付稀缺溢价

需求增长≠利润增长

真正决定利润的是:

供需关系

资本市场从来不是奖励"需求增长",而是奖励"供给跟不上需求"

当一个环节完成扩产、供应恢复时,它往往会从"利润中心"重新变成普通制造环节,市场也会开始寻找产业链中的下一道瓶颈。这正是科技产业中利润不断迁移的根本原因

ai产业链不是一场“接力赛”,而是一场“瓶颈迁移”的击鼓传花游戏

谁掌握瓶颈,谁就拥有定价权;瓶颈迁移到哪里,利润就流向哪里

(如果你有不一样的不一样的视角和思考,恳请我们私信交流)