夜雨聆风

夜雨聆风

当地时间7月1日,Meta被曝正在筹建云计算业务,计划向外出售AI模型服务和部分富余算力。

消息公布后,Meta股价上涨8.8%,CoreWeave、Nebius等算力租赁公司大跌,全球芯片、存储和光通信板块随后集体承压。

市场担心的,不是Meta选择把闲置算力拿出去赚钱。

对于一家投入上千亿美元建设数据中心的公司,提高设备利用率、摊薄折旧成本,本就是最理性的经营选择。

真正的问题在于:Meta仍在大规模采购算力,为什么已经出现了需要向外消化的富余容量?

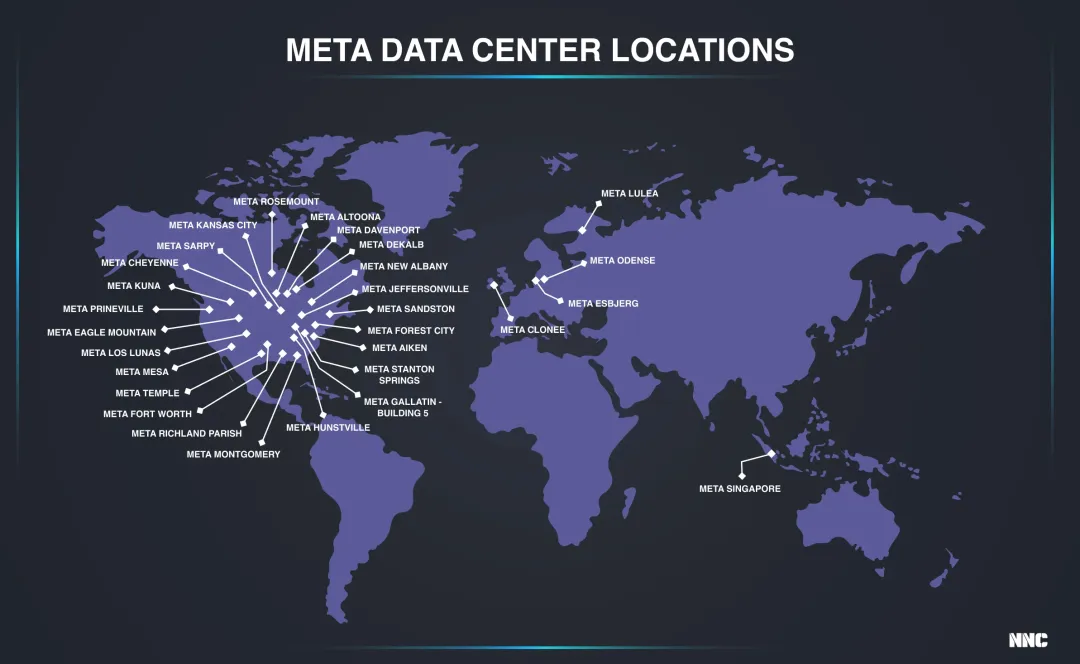

今年以来,Meta一边推出“Meta Compute”计划,准备建设吉瓦级AI基础设施;一边与CoreWeave新增210亿美元长期算力合同,加上此前协议,合作规模已超过350亿美元;6月又被曝从Crusoe锁定约1.6GW数据中心容量。

与此同时,Meta将2026年资本开支指引从1150亿—1350亿美元上调至1250亿—1450亿美元。不过,公司也明确表示,本次上调主要来自芯片、存储等零部件价格上涨,新增数据中心成本只占较小部分。

更矛盾的是,就在出售算力的消息出现前,Meta还因为使用Gemini模型所需算力过大,超过Google能够提供的容量,导致部分内部AI项目受到影响。

一边缺算力,一边卖算力,看似矛盾,背后可能有几种解释。

第一,芯片代际错配。Meta缺少的可能是用于前沿模型训练的最新GPU,而富余的是旧代芯片或更适合推理、推荐算法和一般计算的资源。这种情况下,出售旧算力不会影响新一代GPU、HBM和高速光模块的采购。

第二,区域和时间错配。数据中心必须提前建设,并为训练高峰预留容量,部分地区和时段出现闲置很正常。对外出租只是盘活冗余,不代表整体需求下降。

第三,自建容量与外部采购重叠。Meta过去两年为了避免在AI竞赛中掉队,同时扩建自有数据中心、锁定第三方云资源。当这些容量集中上线后,可能出现阶段性的重复配置。此时最先受到影响的,可能是CoreWeave、Nebius等外部算力供应商,而不是整个硬件产业链。

第四,也是市场最担心的情况:Meta内部模型训练、广告推荐和AI应用对算力的消化速度,开始落后于此前的建设速度。

如果富余算力来自前三种结构性错配,今天的下跌就明显包含情绪放大;但如果是第四种情况,问题就不再是如何出售闲置资产,而是一个更大的问题:过去两年的AI资本开支是否已经足够了,2027年的资本开支计划是否需要下调?

市场担心的永远是预期:随着现有容量陆续上线,AI基础设施建设可能先消化存量资源,再放慢2027年以后的新增建设。

这对AI硬件股已经足够构成压力。

因为目前很多GPU、存储和光通信公司的估值,并不只是建立在今年的订单增长上,而是建立在资本开支持续上修、产品价格维持高位、2027年订单继续加速的预期上。

因此,今天Meta独自上涨而AI硬件链下跌其实并不矛盾。

对Meta而言,出售闲置算力意味着增加收入、提高资产回报;对供应链而言,它却提出了一个新的问题:客户未来需要继续购买更多设备,还是先把已经买下的算力用起来?

目前,Meta尚未正式确认相关方案,公开信息同样没有说明富余算力的规模、芯片代际、来源以及闲置时间。

所以接下来其实大家需要关注的,是这三个问题:

Meta卖出的是自建还是外租算力?

属于最新训练集群还是旧代通用资源?

出售规模是否足以改变未来新增采购?

这些问题的答案,才会决定今天的暴跌究竟是一次情绪放大,还是AI资本开支增速开始转向的信号。

更多有趣的价值挖掘,请关注牛六六,让我们下期再见~

免责声明

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。易财talk力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

— END · 易财talk —