夜雨聆风

夜雨聆风今天分享科技创投机构a16z的播客《The New Rule for Picking AI Winners》,建议先点赞收藏关注。

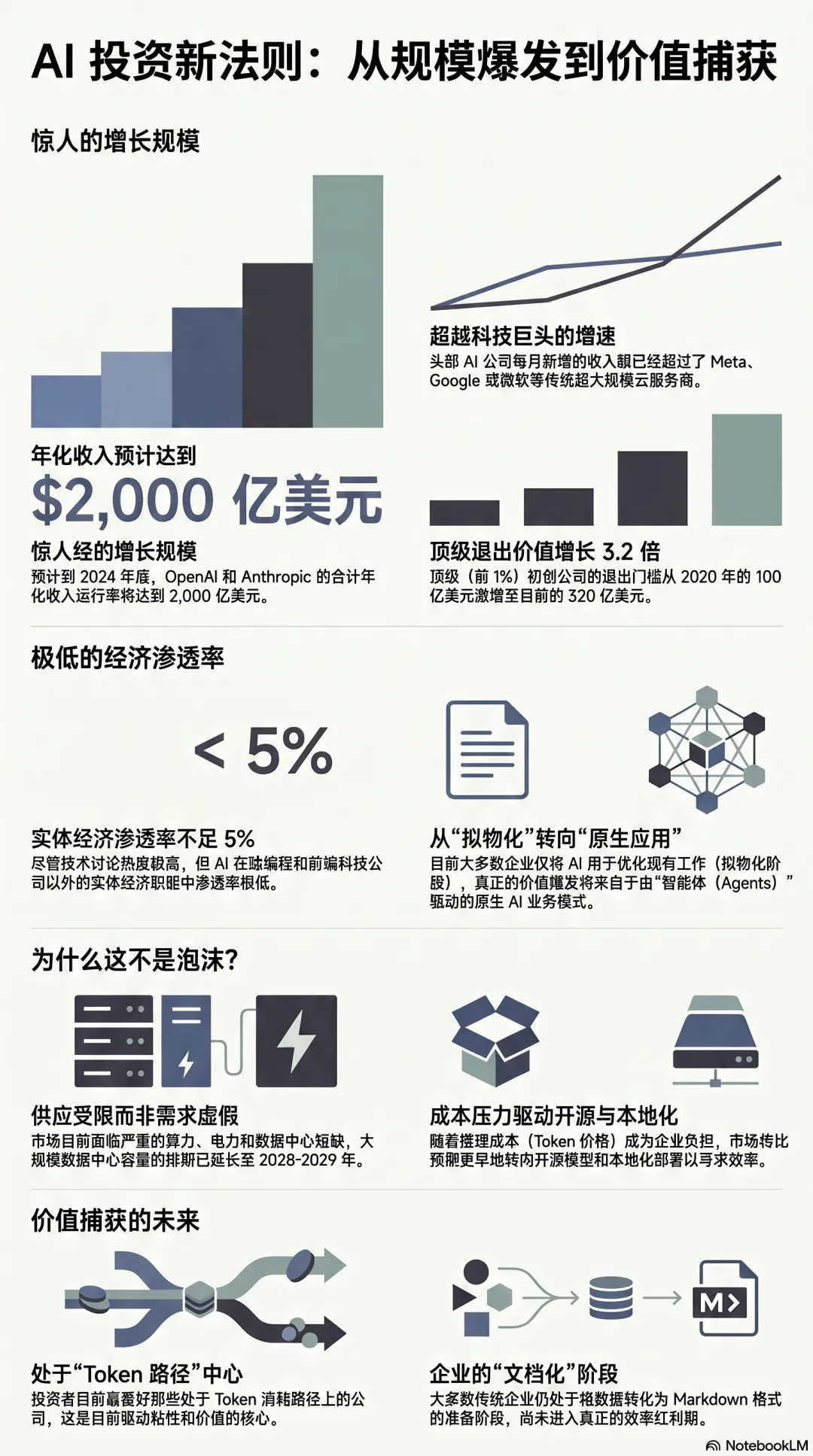

我们正处于一个价值创造速度惊人的周期。Anthropic和OpenAI每个月新增的营业收入,已经超过了Meta、谷歌或微软这类的科技巨头。照这个趋势发展,预计到今年年底,这两家头部公司的年化营收合并可能会达到2000亿美元。同时,创投圈的退出估值也在狂飙,在过去24个月里,排名前1%的初创企业退出估值从100亿美元一路翻倍,到了近期已经飙升至320亿美元。

与这种疯狂的财务数字形成鲜明对比的,是其在实体经济中极低的渗透率。实际上,AI技术在当前实体经济中的扩散率还不到5%。除了在编程领域和少数前沿科技公司里得到了深度应用外,企业里的大多数职能部门对AI的利用几乎可以说是原地踏步。

这就引出了一个非常现实的商业拷问:钱从哪里来?如果两家大模型公司就要切走2000亿美元的蛋糕,相当于直接拿走500强大企业10%的利润。这就意味着,长期的成本压力终将显现,本地化部署和开源模型的重要性会比我们预想的更早到来。

面对动辄百亿千亿的估值,市场上充满了“AI泡沫论”。但从当前的产业逻辑来看,我们并没有处于泡沫之中。历史经验表明,大多数泡沫破裂的特征是“供给过剩”摧毁了原本的经济模型。而今天的AI市场恰恰相反,我们正处于严重的供给短缺状态。

无论是算力、内存、数据中心还是电力,全产业链都处于紧缺状态,你根本无法在短时间内获得大规模的数据中心产能。目前美国数据中心的建设进度大概比行业预期落后了一年。许多顶尖的数据中心运营商为了拿地建厂,甚至愿意出资为当地社区建立自然保护区、铺设高速校园网络、创造税收和就业,但依然会面临各种环保和用水审批的阻力。

在整个供应链产能被严格限制的前提下,未来三年内很难产生真正的泡沫。除非出现某种意外的算法突破,让大模型变得不再那么消耗算力和Token,才有可能打破供需平衡,导致算力过剩,但在短期内这大概率不会发生。

在企业内部,AI的应用正在经历从“被动工具”到“主动智能”的演变。大部分成熟公司目前依然把AI当作一种提升效率的工具,用它来更高效的完成现有的工作。而那些真正懂技术的优质企业,通常会把最核心的资源和最优秀的工程师投入到新产品开发中。

相比之下,那些真正的AI原生初创企业,运营方式已经与传统公司产生了代差。当你走进最前沿的AI公司,你会看到一幅具有科幻感的画面:研究人员甚至不再敲击键盘,而是对着系统“窃窃私语”,指挥着成群结队的智能体去自动执行任务。这种组织形态的降维打击,将在未来十二个月内渗透到更多垂直行业中。

市场对最前沿大模型的需求非常旺盛,甚至超出了预期。但技术的普及往往伴随着成本的妥协。这里正在上演一场经典的“创新者窘境”。以中国为例,虽然头部的大语言模型在能力上大概落后美国六个月,但使用成本却只有美国同类产品的十分之一。在未来十年里,到底有多少任务非得用最顶尖、最昂贵的前沿模型来处理?又有哪些工作完全可以被成本仅为10%但能完成80%任务的下一代产品所接管?

在这场狂飙突进的技术浪潮中,资本的游戏规则也在重写。过去两年,AI投资领域的项目损失率大概只有个位数,这在风投圈其实是一个非常反常且不可持续的数据。

按照过往的经验,早期风投的正常失败率应该在60%左右。如果一家机构宣称自己从来没有在项目上亏过钱,那只能说明它承担的风险不够大。在一个具备巨大顺风车效应的确定性赛道里,最正确的策略就是下注最优秀的创业者,哪怕最后赛道没走通也没关系;最遗憾的是赛道通了,却错过了领跑者。因为赢家通吃的法则依然有效,少数跑出来的超级巨头足以覆盖所有失败的成本。

同时,这一代AI企业的成长速度打破了历史规律。像Cursor这样的公司,即便团队规模依然很小,却已经触及了数十亿美元的营收门槛。这也倒逼投资机构必须构建更庞大、更全能的投后服务平台,来适应创业者被极度压缩的成长周期。

资本市场也极度渴望优质的高增长资产,毕竟连大部分科技巨头和传统软件公司的增速也都跌到了30%以下。当这些高速成长的AI巨头走向IPO时,市场将展现出极强的消化能力。

一个平台的真正价值,在于构建其上的生态系统价值必须超越平台本身。只要基础设施的算力成本不断下降,大模型之上的应用层必将迎来大爆发。尤其是在消费者端,过去十年的红利被几家大厂垄断,而AI有望重新分配人类的注意力,在重新定义我们生活与工作的同时,创造出下一个时代的万亿级公司。

好的,以上就是今天的分享。我是 Laurent,感谢与我共度这一小段时光,用点滴的学习和思考让眼前的路变得更加踏实和充满希望。下期见!