夜雨聆风

夜雨聆风过去几年,很多人对智能眼镜的印象,还停留在拍照、听歌、导航,或者戴在脸上的蓝牙耳机。

但现在变化不一样了。

真正的变量,不是眼镜突然变酷,而是 AI 开始需要一个离人更近的入口。

手机当然还会存在很久。问题是,手机需要掏出来、点开、打字、切应用。 AI 助手如果只待在手机里,本质上还是一个 App 。

眼镜不一样。

它挂在眼前,听得到你说什么,看得到你正在看什么,也可能在合适的时候把信息轻轻投到视野里。对 AI 来说,这不是多一个屏幕,而是多了一组连续的传感器和交互位置。

所以 AI 眼镜的热度,不只是消费电子又在找新品类。它真正回答的是:

如果 AI 助手真的要随身,它应该长在手机里,耳机里,还是眼镜上?

巨头为什么都盯上眼镜?

Meta 是最积极的一家。

Ray-Ban Meta 已经证明一件事:不带显示的智能眼镜,也能先跑通拍摄、通话、音乐、语音助手和社交分享。它没有急着把所有科幻功能塞进去,而是先解决“戴得出去”。

这点很关键。

消费电子新品类经常不是输在功能,而是输在不像日用品。眼镜长在脸上,外观、重量、续航、发热、隐私提示,任何一个点不舒服,用户都会摘下来。

Meta 展示 Orion AR 眼镜,意义也不只是炫技。它告诉市场,终局可能是显示、感知、 AI 助手和空间交互都装进一副眼镜里;但在那之前,先用更轻的 AI 拍摄眼镜教育用户,是更现实的路线。

Google 也重新回到这条线上。 Android XR 把眼镜、头显和 AI 能力放进同一个平台生态里。搜索、地图、 Gmail 、 YouTube 、 Gemini ,都可能变成眼镜上的场景。

苹果更谨慎。 Vision Pro 证明了空间计算的上限,但离日常眼镜还很远。苹果真正要等的,可能是显示、芯片、电池、光学和 AI 体验成熟到能塞进普通眼镜。

这就是 AI 眼镜现在值得看的地方:不是某一款产品马上爆了,而是巨头都在同一个方向排队。

眼镜不是小手机,它有三道坎

AI 眼镜要起量,不能只靠发布会。

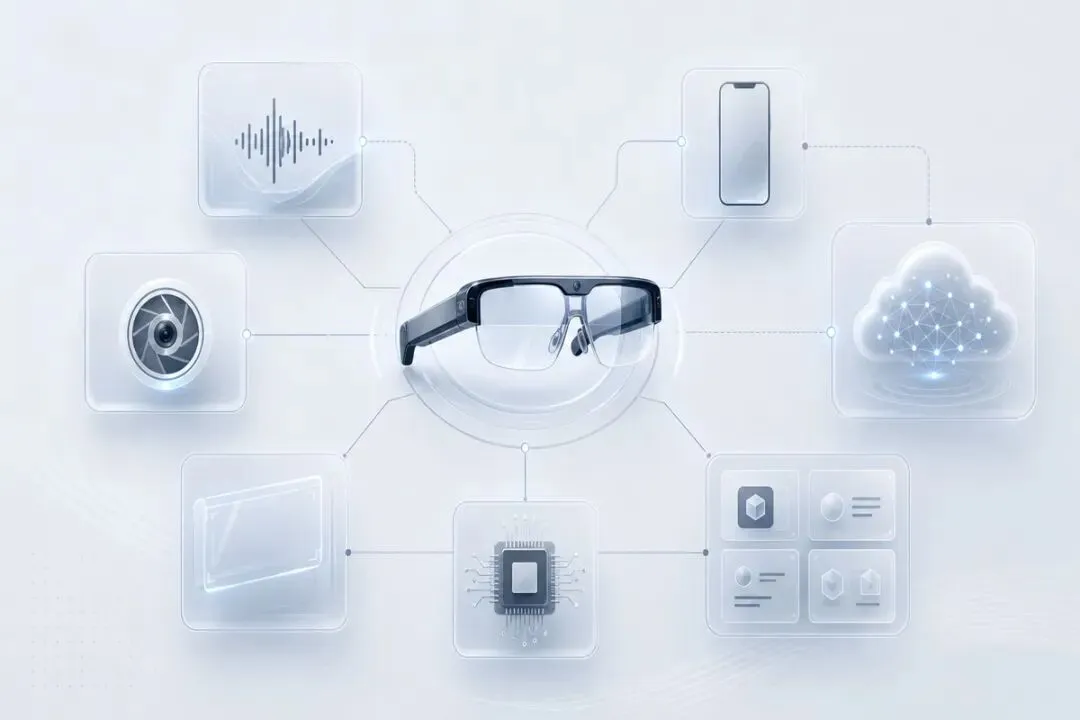

第一道坎,是外观和重量。眼镜不像手机,可以放进口袋。它每天挂在脸上,消费者对重量、压鼻、镜腿厚度、佩戴时间非常敏感。

第二道坎,是显示。没有显示, AI 眼镜更像“会拍照的耳机”。有显示,才可能变成真正的信息入口。但显示一来,光波导、 Micro LED 、亮度、功耗、良率、成本都会变复杂。

第三道坎,是 AI 体验。

用户不会因为“里面有大模型”就买单。真正有用的场景很具体:看到外文菜单可以翻译,开会时能记录要点,旅行时能识别路线,拍视频时能第一视角记录,逛展时能把眼前信息整理成笔记。

也就是说, AI 眼镜不是把 ChatGPT 搬到脸上,而是把“看见、听见、记住、提醒”这些动作连起来。

这对硬件公司是机会,也是压力。过去做消费电子,拼的是参数、渠道和供应链;现在做 AI 眼镜,还要拼模型能力、端云协同、隐私体验和应用生态。

产业链机会在哪里?

从产业观察角度看, AI 眼镜不能只看品牌方。

品牌方负责定义产品,但真正决定能不能大规模出货的,是后面的零部件和制造能力。

| 环节 | 关键看点 | 代表方向 |

|---|---|---|

| 光学显示 | 能否做轻、亮、省电 | 光波导、 Micro LED 、镜片模组 |

| 感知输入 | 能否看见、听清、定位 | 摄像头、麦克风、 IMU 、传感器 |

| 端侧计算 | 本地处理速度和功耗 | AI SoC 、连接芯片、存储 |

| 声学与结构 | 戴得住、听得清、不漏音 | 声学模组、铰链、轻量材料 |

| 整机制造 | 良率、成本、量产节奏 | ODM/JDM 、精密组装、测试 |

国内公司最容易被讨论的,也集中在这些环节。

比如整机组装和声学链条里的歌尔股份、立讯精密;光学和镜头链条里的舜宇光学、水晶光电、蓝思科技;摄像头传感、芯片和连接环节里的韦尔股份、恒玄科技、瑞芯微等;再往上看,还有 Micro LED 、光波导材料、精密结构件、电池和散热相关公司。

这些名字不是买入清单。

更合理的看法,是把它们放回产业位置里观察:谁进入头部品牌供应链,谁从样品走向量产,谁的单机价值量提高,谁能跨过良率和成本门槛。

说白了,这条链别急着上头,先看能不能从样机跑通到稳定量产。

市场真正赌的是什么?

AI 眼镜最性感的叙事,是“下一代手机”。

但这个说法太大,也太早。

短期更现实的判断是: AI 眼镜会先成为手机的补充,而不是替代。它先解决手机不方便做的事,比如第一视角拍摄、随身语音助手、轻量翻译、会议记录、导航提示和生活记录。

如果这些场景能跑通,眼镜就从“尝鲜硬件”变成“高频配件”。一旦变成高频配件,出货量、换机周期、单机价值量、平台生态,都会进入资本市场熟悉的消费电子框架。

最后

AI 眼镜不会一夜之间接棒手机。

但它可能是过去几年里,少数真正有机会把 AI 从软件带回硬件的产品形态。

如果它失败,大概率不是因为故事不够好,而是因为太重、太贵、太耗电、应用不够刚需。

如果它成功,也不会只属于某一个品牌。真正被重估的,会是整条“戴在脸上的 AI 硬件链”:光学显示、传感器、声学、芯片、结构件、整机制造,以及它们背后的中国供应链。

对市场来说, AI 眼镜最重要的问题不是“它是不是下一部手机”。

而是:当 AI 终于要离开聊天框,谁能把它做成一个每天愿意戴出门的东西?