夜雨聆风

夜雨聆风7月5日一早,硅谷投资人Paul Graham更新了一条推文,语气平淡得像在报天气。

他写道:

"AI companies are making a lot of money. Apparently the revenues from this wave of technology are growing 'roughly three times more rapidly than the mobile or Internet waves.'"

「AI公司正在赚大钱。据称,这一波技术的收入增长速度,大约是移动或互联网浪潮的三倍。」

这条推文没有新爆料,PG只是转述了别人十天前发布的一份报告。但当Y Combinator的创始人亲自站出来复述一个数字,风向说变就变,不到一天,浏览量冲到27万+,点赞1600多,评论区吵成一锅粥。

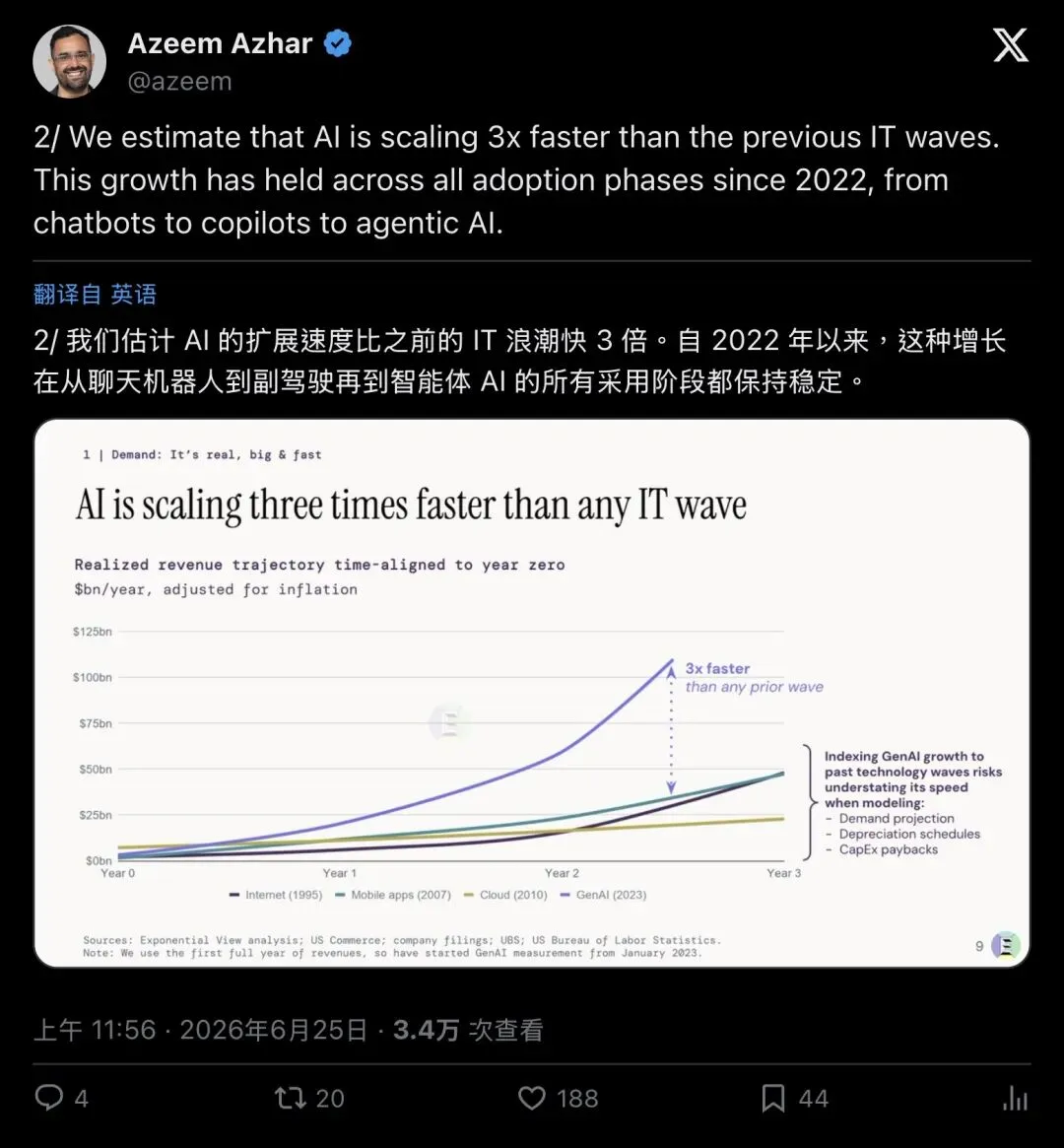

▲ Paul Graham在X上转述的核心结论:AI收入增速约为移动/互联网浪潮的三倍,发布于2026年7月5日,浏览量27.5万

真正抛出这个数字的人,叫Azeem Azhar。

谁在算这笔账

Azeem Azhar是科技分析机构Exponential View的创始人。6月25日,他的团队发布了一份名为《The State of the AI Economy》(AI经济现状)的报告,花了好几个月时间搭出一套模型,想把生成式AI的真实收入,从供给端的喧嚣里剥离出来单独测算。

Azhar在报告里说得坦白:AI产业链上游,芯片、内存、电力变压器、散热系统,全是上市公司,花了多少钱、赚了多少钱,财报里写得清清楚楚。需求端却完全是另一回事,企业到底为AI掏了多少真金白银,消费者又贡献了多少,过去一直没人算得准。

于是团队做了一件笨功夫的事:自下而上,一家一家查,覆盖超过1000家公司,同时死磕一个原则,去重。

报告里举了个例子:你花1美元订阅Claude,Anthropic转头又花5毛钱找亚马逊AWS跑底层算力。这两笔钱如果都算进"AI经济"的总盘子,统计出来的规模就虚高了一大截,终端用户实际只花了1美元。市面上大多数AI市场测算,恰恰栽在这个陷阱里。

▲ Exponential View官方Substack文章首页,标题为「The state of the AI economy」,发布于2026年6月25日

去重之后,数字反而更惊人。

1750亿美元,三倍于任何一次IT浪潮

报告给出的顶线数字:过去12个月,生成式AI经济创造了1100亿美元销售额;按最近的增速换算成年化运行率,已经超过1750亿美元。

▲ Azeem Azhar在X主帖公布的核心数据:过去12个月1100亿美元销售额,年化运行率超1750亿美元

更关键的是增速对比。团队把生成式AI的收入曲线,和互联网(1995起算)、移动应用(2007起算)、云计算(2010起算)三条历史曲线,统一按"从零起步"的时间轴对齐,画进同一张图。

结果是,GenAI那条线几乎垂直往上窜。

"We estimate that AI is scaling 3x faster than the previous IT waves. This growth has held across all adoption phases since 2022, from chatbots to copilots to agentic AI."

「我们估计,AI的扩张速度比之前的IT浪潮快3倍。自2022年以来,这种增长在从聊天机器人、到副驾驶模式、再到智能体AI的所有采用阶段里都保持稳定。」

▲ 报告核心图表:GenAI收入曲线(紫色)与互联网、移动应用、云计算历史曲线时间对齐后的对比,GenAI斜率约为其他三条线的3倍

"三倍"这个数字,来自把GenAI和三次历史浪潮摆在同一条时间起跑线上,按真实收入轨迹算出的结果,没有掺入预测成分。

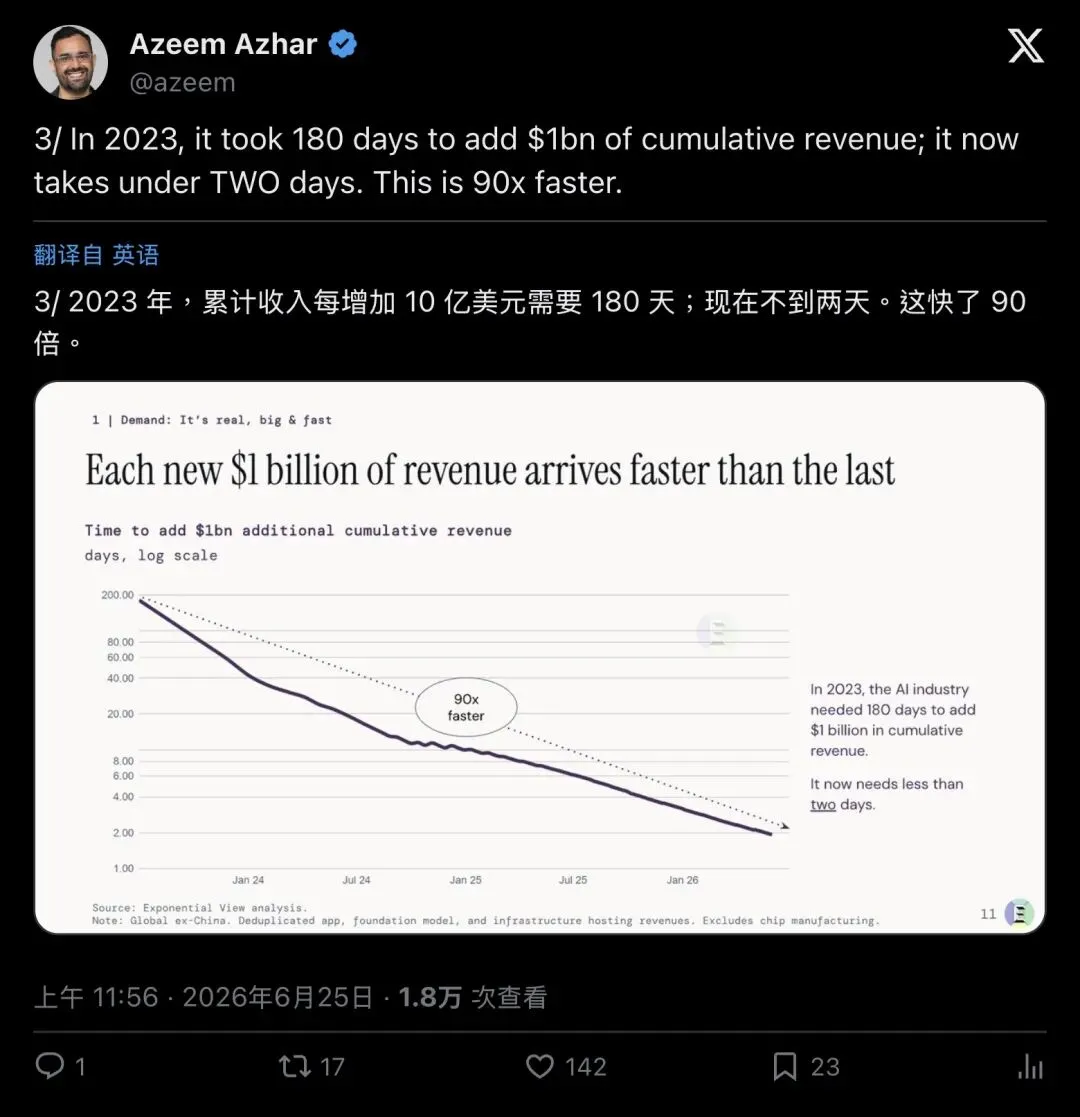

从180天到不到2天

如果说"三倍"还需要一张图才能看懂,下面这个数字,普通人一秒就能感受到冲击。

Azhar线程里写道:

"In 2023, it took 180 days to add $1bn of cumulative revenue; it now takes under TWO days. This is 90x faster."

「2023年,累计收入每增加10亿美元需要180天;现在,不到两天。这快了90倍。」

▲ 报告图表显示:每新增10亿美元累计收入所需天数(对数刻度),从2023年的180天骤降至不到2天

180天变成2天,增长曲线彻底立了起来,几乎垂直向上蹿升。企业早就不再观望AI能不能用了,预算已经写进了下一财年的表格。

另一份账单,折旧正在吃掉利润

数字狂飙的同时,另一份账单也在同步增长。

彭博社在报告发布当天独立跟进,标题是「AI Sales Start to Justify Data-Center Spending Boom, Report Says」(AI销售开始证明数据中心支出热潮的合理性,报告称)。文章写道:

"Revenue from artificial intelligence has reached a tipping point, showing that the hundreds of billions of dollars tech companies are spending on it may be economically sustainable, according to a report from research firm Exponential View."

「人工智能带来的收入已经到达一个临界点,这表明科技公司为此砸下的数千亿美元支出,可能具备经济上的可持续性,市场研究机构Exponential View的这份报告如此判断。」

彭博给出的具体数字:2026年第一季度,全球(除中国)AI销售额约250亿美元,这已是连续第二个季度,单季收入超过数据中心与芯片相关的折旧费用(约210亿美元)。

听起来是好消息,但比例摆出来就笑不出来了,折旧仍然吃掉超过三分之二的收入,留给电力、人工、融资利息的空间薄得像张纸。报告估算,2026年全年折旧费用将逼近1110亿美元,而已经承诺投入的资本开支高达2万亿美元,其中越来越大一部分不靠现金流支付,靠借债堆出来。

电力也在被同步拉满负荷:美国发电量从2008年到2024年几乎零增长,现在以每月新增9太瓦时的速度往上冲;每月的token消耗量已经突破30万亿次,同比涨了14倍。

怀疑的声音:这笔钱花得踏实吗

数字亮眼,反对的声音一点也不小。

硅谷知名毒舌评论人、长期唱衰AI泡沫的Ed Zitron,在Azhar的评论区连番发问,矛头直指方法论,去重模型到底怎么建的?样本有没有偏差?能不能公开更多细节验证?

社区里的争论比推文本身更热闹。支持者认为,企业早就把AI写进了预算表,大学生和年轻人已经离不开Claude、Cursor,工作流程被实打实改变了。怀疑者则反问:OpenAI、Anthropic现在还在疯狂烧钱,很多企业的AI支出本质上是"实验预算",CFO随时可能说停就停;消费端至今没出现一款让人上瘾的国民级应用,不像当年的Uber、Instagram那样一夜之间改变生活方式。

Azhar本人在线程回复里做了正面回应:他和团队访谈了数十位企业C level高管,看到的是试点项目已经跑出真实的投资回报率,大部分人计划明年加大投入,而非收缩。他强调,去重模型已经把公司之间循环转账的部分全部剔除,剩下的是终端客户真金白银付出去的钱。

移动互联网当年,为什么跑不过它

三倍增速听起来抽象,拿历史数据一摆就有画面感了。

互联网广告收入从1996年起步,靠了整整三十年才滚到接近3000亿美元规模。移动应用经济2010年前后起步,靠智能手机普及和应用商店慢慢教育用户,花了好几年才把全球收入堆到百亿级别。

生成式AI呢?2023年才正式起跑,不到三年,年化运行率已经摸到1750亿美元。

报告是这样解释的:AI卖的,是嫁接在已有基础设施上的杠杆,它接入的是已经存在的云计算、SaaS订阅、企业IT预算和移动支付网络,变成每一条现有工作流的加速器:写代码、做客服、跑销售话术、写法律文书、做财务分析,统统能立刻插上去用。企业不需要被教育"这是什么",只需要算一笔账:用了AI之后,人力成本降了多少,效率提了多少。这笔账算得比消费者培养一个新习惯快得多。

报告还提出一个容易被忽略的角度:GDP统计天然会低估这类技术带来的价值。上世纪照明成本下降了99.97%,但这份"省下来的钱"几乎从未完整体现在GDP数字里。报告估算,消费者愿意为AI工具多付的钱,可能比现在实际收入还要高出三成左右,用户愿意支付的价格,和账面上真正流动的钱,是两回事。

真正的考验还在后面

报告最后留了一个没有答案的问题:token价格还在持续下降,能力还在持续提升,这两条曲线赛跑的结果,决定了1750亿美元能不能变成一个健康、可持续的产业,还是又一场靠资本堆出来的狂欢。

价格每降10%,使用量能不能多涨12%到18%,把成本缺口填上?"智能"这个东西,至今没有一个像"每度电"那样清晰的计价单位,token计的是用量,量不等于价值。基础设施层现在拿走了大部分收入,但价值正在往应用层和模型层转移,前沿模型一年之内就会被开源版本追平,商业化的窗口本身在不停收窄。

Paul Graham那条推文引来一片转发,但他没提到的部分,才是这个故事真正的重量:1750亿美元的年化收入,相当于美国GDP的0.42%,听起来微不足道,却已经足够把全美电网、全球芯片产能、资本市场的杠杆率,一起拽着往前跑。三倍增速是真的,巨额账单也是真的。两年后,谁能留下健康的毛利率,谁的收入只是烧钱堆出来的幻觉,答案自然会浮出水面。