夜雨聆风

夜雨聆风

Token工厂:AI时代的"水电煤"革命与中国产业版图

2025年,AI基础设施赛道迎来了一场资本盛宴。无问芯穹累计融资超20亿元,Token调用量半年增长20倍,95%来自智能体场景;硅基流动完成超20亿元B轮融资,创下国内第三方MaaS单笔融资最高纪录,已递交港交所招股书;派想未来以"算力网络覆盖全球1340个县市"的规模递表港股;潞晨科技的Colossal-AI框架在GitHub全球登顶,收获6万星标;清昴智能凭借支持10余种国产芯片的MLGuider工具链,成为政企客户国产替代的首选方案。[1][2][13]

这些看似不同的公司,共享一个共同的身份标签——"Token工厂"。

所谓Token工厂,是指一类新兴的AI基础设施中间层企业。它们既不研发底层大模型,也不直接面向消费者开发应用,而是专注于一件事:让企业以最低的成本、最高的效率获得大模型能力。如果把GPT-4、DeepSeek、通义千问等大模型比作"原油",那么Token工厂就是"炼油厂+加油站"——将原始算力加工成企业可以直接使用的Token,并通过API或私有化部署的方式交付。[3]这个赛道的玩家远不止两家明星企业:从云锦微的具身AI边缘计算到爱芯元智的边缘推理芯片,从超擎数智的AI服务器定制到百舸科技的训推一体平台,从派想未来的全球算力网络到清昴智能的国产芯片适配工具链——它们共同构成了一幅中国Token工厂的群像图谱。

这是一个典型的"卖水人"赛道。加州淘金热中,最稳赚的从来不是淘金者,而是卖铲子和水的人。今天的Token工厂,正在扮演AI时代的"卖水人"角色。但有趣的是,这个赛道内部正在发生剧烈的分化——一端是以无问芯穹、硅基流动、潞晨科技、清昴智能为代表的"云端调度派",另一端是以云锦微、爱芯元智为代表的"边缘炼化派"。前者做的是"算力差价"生意,后者做的是"成本重构"生意。两种模式,两条路径,两种终局。[4]

这场分化的背后,是整个中国AI产业从"模型竞赛"转向"算力运营"的深层逻辑变化。当DeepSeek以开源之姿击穿大模型门槛,当Agent(智能体)以日均百万级的速度涌入企业场景,当多模态需求让Token消耗呈指数级膨胀——Token不再只是大模型的"副产物",而是正在成为AI时代最核心的"基础商品"。理解Token工厂的演化逻辑,就是理解AI商业化的下一个十年。

一、Token经济爆发:从千亿到140万亿的算力海啸

要理解Token工厂的战略价值,首先要理解Token经济爆发的量级。

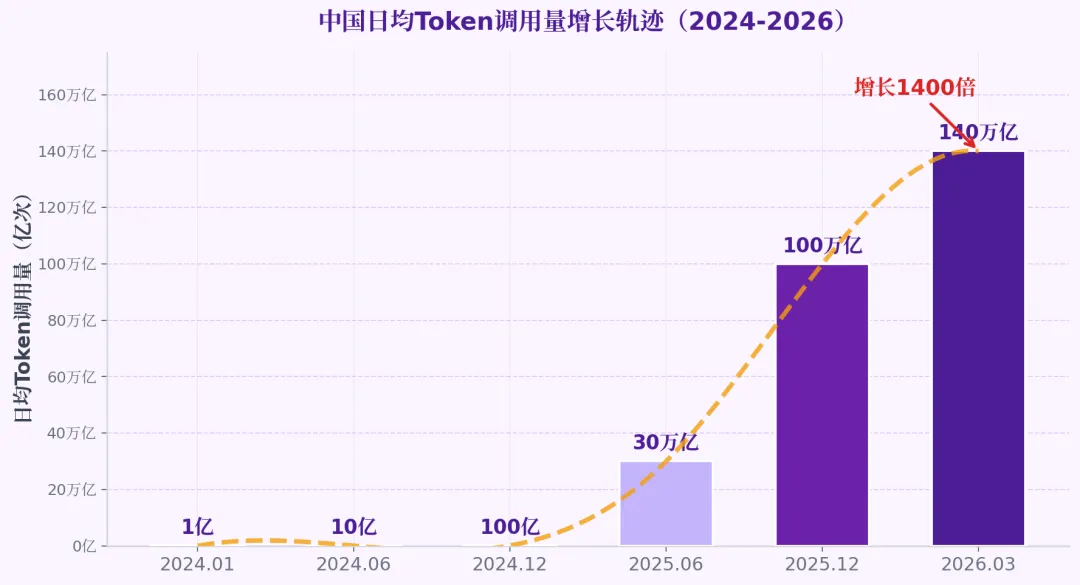

根据国家数据局披露的数据,中国日均Token消耗量的增长轨迹堪称算力海啸:2024年初约为1000亿次,到2025年中跃升至30万亿次,2025年底突破100万亿次,2026年3月达到140万亿次。[5]这意味着,在短短两年时间内,中国的日均Token消耗量增长了整整1400倍。摩根大通的研究报告进一步预测,中国Token消耗量将在5年内增长400倍;高盛则预测,到2030年,全球Token需求较2026年将暴增24倍。[6]

2025年被称为"Token经济元年",三重力量叠加推动了这一爆发。

第一重力量来自DeepSeek的开源冲击。2025年初,DeepSeek-V3/R1以开源、低成本、高性能的姿态横空出世,直接击穿了大模型的使用门槛。一夜之间,从互联网大厂到制造业小厂,人人都可以用得起顶级大模型能力。DeepSeek的开源策略如同在算力市场中投入了一颗"价格炸弹",彻底激活了潜藏的Token需求。[7]

第二重力量是Agent(智能体)的规模化爆发。从2025年下半年开始,企业级Agent部署进入"疯长期"。无问芯穹的数据显示,其平台Token调用量半年增长20倍,其中95%来自智能体场景。[1]每个Agent都是一个不知疲倦的"数字员工",24小时不间断地消耗Token。当企业的Agent数量从几十个扩展到数千个,Token消耗自然从"溪流"变成了"洪流"。

第三重力量是多模态需求的增长。文本、图像、音频、视频,每一种模态的交互都在产生海量Token。一段30秒的视频生成任务,消耗的Token可能是一篇万字长文的数百倍。当AI从"聊天工具"进化为"全能助手",Token的"通货膨胀"才刚刚开始。

市场规模的扩张同样惊人。IDC的数据显示,2025年中国公有云MaaS市场规模为30.7亿元,而2026年预计将暴增至186亿元,一年增长超过6倍。[8]这背后反映的不仅是量的增长,更是AI从"技术玩具"向"生产要素"的质变。

- 1400倍:中国日均Token消耗量两年增长倍数(1000亿→140万亿)

- 186亿元:2026年中国公有云MaaS市场规模预测(IDC)

- 24倍:高盛预测2030年全球Token需求增长倍数

- 638.3%:2025-2030年中国词元供应市场复合增长率(弗若斯特沙利文)

- 95%:无问芯穹Token调用量中来自智能体场景的比例

但在这片蓝海之下,暗流涌动。当Token日耗从千亿跃升至百万亿量级,一个核心问题浮出水面:这些Token究竟应该在哪里生产?在云端超大规模数据中心统一调度,还是在边缘侧就近"炼化"?这个问题的答案,将决定Token工厂赛道未来十年的产业版图。

二、云端调度:"算力差价"生意的天花板

云端调度派的核心逻辑并不复杂:把分散在不同数据中心、不同架构芯片上的算力资源池化,通过智能调度系统匹配给下游的模型调用需求,从中赚取"算力差价"。这个模式本质上是一种资源撮合平台,类似"算力版的美团"。[9]

无问芯穹是这一派的代表性企业。其核心技术亮点在于"异构芯片池化"——将英伟达GPU、华为昇腾、寒武纪等15种不同架构的芯片统一管理,通过自研的"一网三异"架构实现跨芯片、跨地域、跨厂商的算力调度,将算力利用率推至97.6%。[10]截至目前,无问芯穹的算力网络已覆盖全国26个省市的53个数据中心,累计融资超20亿元,估值突破100亿元。[11]其商业定位非常清晰:做连接"M种模型"与"N种芯片"的中间层,即"MxN"平台。

硅基流动则走了另一条路径——自研推理引擎。其核心产品SiliconLLM通过深度优化的Kernel级算子,在大语言模型推理上实现了10倍以上的加速;另一款产品OneDiff则将AI生图的成本降低了66%。[12]根据招股书数据,硅基流动平台日均Token吞吐量达5785亿次,单日最高突破1.07万亿次;注册用户超1000万,已递交港交所IPO申请。其B轮融资超20亿元,投后估值达77.4亿元。[2]

除此之外,这一赛道还涌入了潞晨科技(Colossal-AI开源框架团队,主打分布式推理优化)、清昴智能(面向自动驾驶场景的推理加速)、派想未来(聚焦金融合规领域的模型部署,已递交港交所申请)等玩家。[13]

然而,云端调度派的商业模式存在一个根本性的结构缺陷:利润薄、议价权弱、技术壁垒不高。

先说利润。根据硅基流动招股书披露,其2025年整体毛利率为-24%,其中公有云MaaS业务的毛利率更是低至-119%。[2]这意味着,每做1元钱的公有云生意,就要净亏1.19元。卖水人的生意,并没有想象中那么好做。

再说议价权。云端调度商的上游是云厂商和芯片厂商,下游是模型厂商和应用开发者,自身卡在中间,两头受压。更严峻的是,云厂商正在亲自下场"收割"。IDC的数据显示,2025年火山引擎以49.2%的市场份额占据中国MaaS市场第一,阿里云占27%,百度智能云占17%——仅这三家大厂就瓜分了超过93%的市场份额。[14]独立Token工厂的生存空间被极度压缩。

最后是价格战。2024年5月,字节跳动率先以豆包大模型"比行业低99.3%"的定价策略引爆价格战。此后,阿里云、百度、腾讯纷纷跟进,API价格累计降幅超过90%。[15]2026年5月,DeepSeek V4-Pro再次降价75%,将百万Token输入价格压至0.5元以下。[16]当云厂商把价格打到地板以下时,独立Token工厂的"算力差价"空间几乎被抹平。

云端调度派面临的是一个经典的"中间层困境":没有底层芯片的硬壁垒,没有上层应用的粘性,只能在大厂的夹缝中求生存。但这并不意味着这一模式没有价值——它只是在提醒我们,Token工厂的真正战场,或许不在云端。

三、边缘炼化:让Token不用上云的成本重构

如果说云端调度派做的是"更聪明的调度",那么边缘炼化派做的就是"更少的上云"。

边缘炼化派的核心逻辑建立在一个朴素但深刻的观察之上:80%的AI任务其实不需要云端大模型。[17]一个工厂质检模型,一个燃气管道巡检模型,一个船舶海图识别模型——这些场景的AI任务高度专一、数据量可控、对延迟敏感,完全可以在边缘侧完成推理,无需将数据上传至云端。

这种"不上云"的需求背后,是三类边缘场景的"硬约束"。

第一类是数据不能出门。在工业质检、医疗影像、金融风控等场景中,原始数据涉及核心商业机密或个人隐私,根本无法离开本地服务器。第二类是网络不可靠。远洋船舶、野外电网、地下矿井等场景,网络连接时断时续甚至完全不可用,必须依赖离线推理能力。第三类是容错为零。燃气管道泄漏检测、电力设备故障预警等场景,一次漏检可能就是重大安全事故,对推理的实时性和可靠性要求极高。

这些约束条件,为边缘炼化派创造了天然的护城河。

云锦微是这一派的典型代表。这家成立于2024年的初创公司,专注于具身AI边缘计算,其技术路线是将大模型能力"蒸馏"到边缘芯片上,让机器人在本地完成感知、决策和控制。2025年,云锦微完成天使轮融资,由科大讯飞领投。[18]科大讯飞的战略投资逻辑非常清晰:当具身智能(人形机器人、工业机器人)大规模部署时,每个机器人都需要一个"边缘大脑",而云锦微做的正是这个"大脑"的Token炼化工厂。

爱芯元智则是另一条路径的代表。作为一家AI芯片公司,爱芯元智的边缘推理业务在2025年实现收入4360万元,同比增长134.6%。[19]其核心竞争力在于将推理引擎与自研芯片深度耦合,在端侧实现低功耗、高性能的Token生产。与其说爱芯元智是一家芯片公司,不如说它是一家"边缘Token工厂"——芯片只是其Token生产线的"机床"。

边缘炼化派的商业模式与云端调度派有着本质区别。云端调度商赚的是"电费"——按Token调用量计费,收入与算力消耗线性相关,具有典型的规模效应。边缘炼化商赚的则是"工资"——为每个边缘节点提供"驻场AI能力",收入与部署节点数量相关,具有网络效应。[20]

更深层的差异在于竞争壁垒。云端调度的技术壁垒主要来自软件层面的优化,但这些优化往往容易被云厂商复制或绕过。边缘炼化则需要软硬一体的深度适配——既要懂芯片架构,又要懂场景算法,还要懂嵌入式系统工程。这种跨学科的技术壁垒,不是简单的"砸钱"就能突破的。

更重要的是,边缘炼化派的竞争不是与云厂商"抢生意",而是帮企业"少上云"——这在云厂商的价格战中反而成为了一种差异化生存能力。当云端的Token价格低到地板时,"不上云"节省的不仅仅是Token费用,更是带宽费用、数据安全费用、以及最关键的时间延迟成本。

四、核心技术突破:从异构调度到注意力革命

Token工厂的底层竞争力,归根结底取决于技术突破。无论是云端调度还是边缘炼化,其效率提升都依赖于一系列关键技术的成熟。

异构芯片统一调度是云端调度派的核心技术高地。无问芯穹提出的"一网三异"架构,试图解决一个高难度的任务:让英伟达GPU、华为昇腾、寒武纪、海光等15种不同指令集、不同内存架构、不同互联协议的芯片,在同一个算力池中协同工作。[10]其技术实现涉及跨芯片通信协议翻译、内存一致性维护、任务调度负载均衡等底层创新。目前,无问芯穹已实现千卡级别异构混训,算力利用率达97.6%,远超行业平均的60%-70%。[10]

推理引擎突破则是硅基流动的技术护城河。其自研的SiliconLLM推理引擎,通过Kernel级算子融合、动态批处理、投机采样等技术组合,在大语言模型推理上实现了10倍以上的加速。[12]另一款产品OneDiff面向扩散模型(如Stable Diffusion),通过将模型编译为静态计算图并优化内存访问模式,将AI生图成本降低了66%。在多模态场景爆发的前夜,这种"降本"能力意味着巨大的商业价值。

DeepSeek MLA(多头潜在注意力)是2025年最具影响力的技术创新之一,它从根本上改变了Token的生产成本结构。传统Transformer架构中,KV Cache(键值缓存)是推理显存消耗的最大瓶颈——模型每生成一个Token,都需要存储之前所有Token的Key和Value,导致显存需求随序列长度线性增长。MLA通过将KV矩阵压缩到低维潜在空间,实现了32倍的KV Cache压缩,且几乎无损于模型性能。[21]这意味着同样的GPU可以处理32倍更长的上下文,或者在同样的上下文中使用小32倍的显存。对于Token工厂而言,这相当于"原材料"成本直接打了三折。

MoE(混合专家)架构则从模型设计层面优化了Token的生产效率。以DeepSeek-V3为代表的MoE模型,虽然总参数量高达6710亿,但每次前向传播只激活约20%的参数(约370亿),在保持高性能的同时大幅降低了计算量和能耗。[22]实测数据显示,MoE架构的能耗相比传统Dense模型降低32%,而本地部署成本仅为API调用的1/5。[23]这使得企业在边缘侧部署大模型从"不可能"变成了"很划算"。

- 异构调度:无问芯穹"一网三异"架构,15种芯片统一调度,算力利用率97.6%

- 推理加速:硅基流动SiliconLLM实现10倍+加速,OneDiff降低66%生图成本

- MLA注意力:DeepSeek 32倍KV Cache压缩,几乎无损性能

- MoE架构:激活参数仅20%,推理能耗降低32%

- 国产适配:10大国产芯片力挺DeepSeek,推理渗透率预计突破50%

- 推理框架:vLLM PagedAttention将显存利用率提升至95%+

国产芯片适配是中国Token工厂独有的技术变量。在美国出口管制持续收紧的背景下,国产AI芯片的崛起为Token工厂提供了"第二条供应链"。华为昇腾910B/C系列、寒武纪思元590、海光深算三号等芯片,已实现对DeepSeek等主流模型的完整适配。数据显示,2025年国产AI芯片在推理场景的渗透率预计突破50%,华为昇腾在国产AI芯片市场份额达到49.2%。[24]华为发布的CloudMatrix 384超节点,通过384颗昇腾芯片的高速互联,在特定场景下的推理性能已可对标英伟达H100集群。[25]

推理框架进化同样关键。vLLM的PagedAttention技术通过将KV Cache分页管理,解决了显存碎片问题,将GPU显存利用率提升至95%以上。[26]SGLang的RadixAttention进一步优化了多轮对话中的KV Cache复用。这些框架层面的创新虽然"看不见",却是Token工厂降本增效的"暗线战场"。

五、大厂入局与价格血战:独立Token工厂的生死突围

Token工厂的赛道再精彩,也绕不开一个残酷的现实:大厂已经来了。

2025年,中国云厂商在MaaS领域的组织架构升级堪称"总动员"。阿里将通义千问团队与阿里云深度融合,成立ATH(AI、Tensor、Hardware)事业群,目标是将AI能力注入阿里云的每一条产品线。腾讯将混元大模型团队与云与智慧产业事业群(CSIG)整合,内部代号"TokenHub",计划将Token调用量提升10倍。字节跳动最为激进——其豆包大模型在2026年6月的日均Token调用量已达180万亿次,超过全国日均总量的1/4。[27]

大厂入局的方式简单粗暴:价格战。

这场价格战堪称惨烈。2024年5月,字节跳动以豆包"比行业低99.3%"率先发难;阿里云迅速跟进,通义千问全线降价50%-97%;百度、腾讯、智谱等纷纷入局。到2025年底,主流API价格累计降幅超90%。[15]2026年5月,DeepSeek V4-Pro再降75%,百万Token输入价跌破0.5元。[16]在这个价格水平上,即便是云厂商也几乎无利可图。

独立Token工厂的处境因此变得极为艰难。硅基流动的招股书揭示了血淋淋的现实:2025年整体毛利率为-24%,公有云MaaS业务毛利率更是低至-119%。[2]这意味着,独立Token工厂在公有云市场上每卖出1元钱的Token服务,就要净亏1.19元。这种"烧钱换规模"的策略能否持续,完全取决于资本市场是否愿意继续输血。

但独立Token工厂并非没有突围路径。目前来看,至少存在五条生存之道。

第一条,垂直行业方案。与其在通用API上打价格战,不如深入某个垂直行业,提供"模型+工具+服务"的一体化方案。派想未来聚焦金融合规,将模型能力与监管知识库深度绑定,客户粘性远超通用API。[13]

第二条,私有化部署。对数据安全要求极高的政企客户,往往倾向本地部署。私有化部署的毛利率通常远高于公有云——涉及定制服务和长期维护合同,议价空间更大。

第三条,国产芯片适配。美国出口管制下,"国产替代"需求激增。能高效调度国产芯片的Token工厂拥有独特护城河,无问芯穹的多芯片池化能力正是差异化优势。[10]

第四条,出海。中国Token工厂的性价比优势在全球具有竞争力。硅基流动、无问芯穹均已启动海外扩张,目标市场包括东南亚、中东和拉美。[2]

第五条,IPO。硅基流动已递交港交所申请,无问芯穹完成股改为上市铺路,派想未来也已递表。[2][13]上市不仅带来资金,更提升品牌公信力,在与大厂竞争中赢得企业客户信任。

归根结底,独立Token工厂的生死突围,取决于一个核心问题的答案:当云厂商把Token价格打到接近免费时,独立厂商还能提供什么独特的价值?答案或许是——不是更便宜的Token,而是更适合的Token。在企业级AI部署中,"便宜"从来不是唯一的决策因素,"合适"才是。合适的延迟、合适的安全级别、合适的模型能力、合适的服务支持——这些"非标需求",正是独立Token工厂的生机所在。

六、未来图景:Token经济学的下一个战场

站在2026年的夏天回望,Token工厂赛道的竞争格局已经初现端倪。但真正的终局,或许还未到来。

第一个值得深思的问题是:Token的定价锚正在发生转移。

在AI产业早期,Token价格主要由芯片成本决定。随着芯片性能提升和国产替代推进,芯片已非主要约束。进入2025年,电力成本开始成为新定价锚——大规模推理集群的电力消耗可达一座中小型城市的水平。但电力成本差异有限,难以构成长期竞争壁垒。展望未来,Token的定价锚正从"物理资源"转向"知识密度"——谁能将更专业的行业知识注入Token生产过程,谁就能获得更高溢价。[28]

第二个问题是两种物种的终局分化。

云端调度商的终极形态可能接近"电力公司"——赚取稳定但微薄的"电费",依靠规模效应生存。这个生意天花板很高(Token需求仍在指数级增长),但利润率上限很低(价格战不会停止),胜者为王的逻辑将推动行业走向高度集中。[29]

边缘炼化商的终极形态则可能接近"专业服务网络"——像会计师事务所一样,依靠专业知识和服务网络获取溢价。其收入不与Token数量线性挂钩,而与部署节点数量和服务深度相关。这个生意规模效应有限,但网络效应和客户粘性极强——一旦企业的边缘AI系统建立,替换成本极高。[20]

第三个问题,也是最具战略意义的问题:Token经济学的下一个战场在哪里?

答案或许令人意外——不在云端,而在物理世界。

巡检机器人每天在海量设备间穿梭,每分每秒都在产生和处理Token;远洋船舶在北斗导航和自主避碰中消耗着边缘Token;燃气管道在压力传感器和泄漏检测模型中默默运行着AI推理;电网调度在毫秒级的负荷预测中依赖着Token的实时计算。这些场景的共同特征是:数据不能出门、网络不可靠、容错为零——恰恰是边缘炼化派的主场。[17]

当AI从"聊天框里的玩具"变成"物理世界的值守者",Token的消费场景将从"用户主动调用"转向"系统被动运行"。前者是可预测的、可计费的,后者则是持续的、海量的、甚至是无感的。在这个维度上,边缘Token的消耗量可能远超云端——因为世界上有数以亿计的物理设备,而每个设备都需要一个"常驻AI大脑"。

Token工厂的故事,本质上是一部AI产业化的缩影。从模型竞赛到算力运营,从云端调度到边缘炼化,从价格血战到价值重构——每一步都指向同一个命题:如何让AI真正"落地"。而"落地"二字,正是中国Token工厂赛道最深刻的注脚。

当140万亿次日均Token消耗成为常态,我们或许应该少问"Token能做什么",多问"Token应该在哪里生产、怎样交付、为谁服务"。因为在这些问题的答案里,藏着AI时代基础设施革命的终极密码。

- 36氪. "无问芯穹Token调用量半年增长20倍,95%来自智能体场景." 2025-06.

- 硅基流动科技股份有限公司. "港交所招股书." 2026-05.

- 投中网. "Token工厂:AI时代的卖水人赛道解析." 2025-08.

- 21世纪经济报道. "AI中间层赛道分化:云端调度与边缘炼化之争." 2025-09.

- 国家数据局. "中国人工智能算力发展报告(2025-2026)." 2026-03.

- Goldman Sachs. "Global Token Demand Forecast 2030." J.P. Morgan. "China AI Compute Demand Outlook." 2025-11.

- DeepSeek-AI. "DeepSeek-V3/R1 Technical Report." 2025-01.

- IDC. "China Public Cloud MaaS Market Tracker, 2025-2026." 2026-02.

- 36氪. "无问芯穹完成股改,估值超100亿元." 2025-12.

- 36氪. "无问芯穹'一网三异'架构:15种芯片异构混训,算力利用率达97.6%." 2025-10.

- 投中网. "无问芯穹累计融资超20亿元,国产AI芯片调度成新增长点." 2025-11.

- 硅基流动科技股份有限公司. "SiliconLLM与OneDiff技术白皮书." 2025.

- 36氪. "潞晨科技、清昴智能、派想未来:Token工厂赛道的差异化玩家." 2025-10.

- IDC. "China MaaS Market Share Report 2025H2." 2026-01.

- 36氪. "大模型API价格战全记录:累计降幅超90%." 2025-12.

- DeepSeek-AI. "DeepSeek V4-Pro Release Notes and Pricing Update." 2026-05.

- 中华网. "边缘AI:80%的AI任务不需要云端大模型." 2025-07.

- 36氪. "云锦微完成天使轮融资,科大讯飞领投,布局具身AI边缘计算." 2025-09.

- 中华网. "爱芯元智2025年边缘推理业务收入4360万元,同比增长134.6%." 2026-03.

- 财经杂志. "Token工厂商业模式辨析:规模效应vs网络效应." 2025-11.

- DeepSeek-AI. "Multi-head Latent Attention (MLA): 32x KV Cache Compression." 2025-01.

- DeepSeek-AI. "DeepSeek-V3 Technical Report: Mixture-of-Experts Architecture." 2024-12.

- CSDN. "MoE架构本地部署成本分析:仅为API调用的1/5." 2025-06.

- 工信部. "中国人工智能产业发展报告(2025)." 2025-12.

- 华为技术有限公司. "CloudMatrix 384超节点技术发布会." 2025-09.

- vLLM Project. "PagedAttention: Optimized Memory Management for LLM Inference." SGLang Project. "RadixAttention: Efficient KV Cache Reuse." 2025.

- 华夏时报. "字节豆包日均Token调用量达180万亿次." 2026-06.

- 财经杂志. "Token定价锚的转移:从芯片到知识密度." 2026-01.

- 21世纪经济报道. "独立Token工厂的生死突围:五条生存路径." 2026-02.

本期编辑 | Tom的猴毛

扫码即可申请加入在线教育交流群

更多资讯 原创文章2026合集

《室联网de前世与今生》喧嚣时代的持之以恒—穿越60年技术浪潮的恒守与爆发!

第400级台阶的灵魂独白──一个十三年活化石在AI时代对人类命运的重新定义——写在人类被"逆天改命"的前夜

【MOOC透视】在第300级台阶上的反思与展望:一个可释放数字化学习效能的“互联网÷”时代的正在由室联网元宇宙进行重构...

王涛:《现代教育报》打造未来教育教学的“蝶变场”

【学习强国】室联网“智慧教室”:打造全新教育生态

中国教育报:“室联网”教育新概念融入智能教室

王涛:从黑板时代到超级屏时代的教育推手

教育信息化规划建设中的“伪需求”辨析系列文章汇编

教育技术发展的新趋势:学习环境设计与室联网的崛起

【MOOC透视】基于室联网场景回归的混合教学模式走在国际前列了……

【MOOC透视】“室联网”已不再是个单纯的理论概念

【MOOC透视】室联网,也许是你与教育的新联接方式

【MOOC透视】首次亮相:今年,这个词儿可能会叫响……

【每日半刻™】隆重上线:古朴又全新的高效学习、幸福生活模式,【每日半刻™】在线写心!

【每日半刻™】之党建篇:传统又创新的党员学习模式,【每日半刻™】邀您在线写心,一起守住初心!

王涛(微信号:ioxroom)