夜雨聆风

夜雨聆风在 AIGC 所有应用场景里,视频可能是最大的战场。短视频、广告、电商、影视、游戏、教育、企业培训、产品演示、直播切片、品牌营销,都依赖视频。

所以,AI 视频不是一个小方向,而是 AI 应用层最重要的主线之一。

本文想讨论的,不是“谁的视频生成效果更好”,而是一个更关键的问题:

AI 视频的终点,不是生成一段视频,而是成为 AI 导演。

一个有价值的视频 Agent,不是把一句话,生成一个 30秒视频,而是能完成:

选题 → 脚本 → 分镜 → 角色 → 场景 → 镜头 → 配音 → 音效 → 剪辑 → 字幕 → 发布 → 数据反馈 → 再生成。

这才是视频 AIGC 从“生成工具”走向“工作流 Agent”的核心变化。

一、为什么视频是 AIGC 最大应用场景?

视频是当前互联网最重要的内容形态。

用户刷的是短视频,商家投的是视频广告,品牌做的是宣传片,教育公司做的是课程视频,企业培训做的是讲解视频,游戏和影视做的是预告片和 CG 内容。

过去视频生产门槛非常高。

一条专业视频背后,可能需要:

编剧;

导演;

摄影;

演员;

灯光;

美术;

剪辑;

配音;

特效;

调色;

后期合成。

这意味着视频内容天然是高成本、高协作、高门槛的生产方式。

AI 视频模型出现后,最先改变的是成本。但成本下降只是第一步。

真正重要的是:AI 能不能进入完整的视频生产流程。

二、视频生成的真正难点,不是“会动”,而是“可控”

很多人第一次看到 AI 视频,会被画面震撼。但真正做内容的人,很快会发现:视频生成最难的不是画面动起来,而是可控。

视频比图片复杂得多。图片只是一帧,视频是一串连续帧。

因此视频生成必须解决几个核心问题:

第一,角色一致性。第一秒的人,第三秒不能变脸;前一个镜头的衣服,后一个镜头不能变样。

第二,场景一致性。同一个房间、街道、产品、品牌空间,在不同镜头里不能崩掉。

第三,动作合理性。人物动作、物理运动、物体交互必须符合常识。

第四,镜头语言。视频不是随机画面拼接,而是远景、中景、近景、推拉摇移、节奏和叙事。

第五,声音同步。对话、环境音、音乐、音效要和画面配合。

第六,商业交付。广告、电商、影视、企业视频最终要能发布、投放、复用和合规商用。

所以,视频 AIGC 的核心不是“生成一段好看的视频”,而是:

能不能像导演一样控制视频生产。

三、Runway:从视频生成走向创作者工具链

Runway 是 AI 视频领域最有代表性的公司之一。

它真正重要的地方,不只是生成效果,而是一直在向“创作者工作流”靠近。

Runway Gen-4 的核心卖点是跨场景的一致性。Runway 官方介绍中明确提到,Gen-4 可以用单张参考图,在不同光照、地点和处理方式下生成一致角色,并保持场景和风格连贯。

这正好击中视频 AIGC 的关键痛点。

因为视频不是一张图,而是一组镜头。

如果 AI 只能生成单个片段,那它只能服务灵感演示。如果 AI 能保持角色、物体、场景在多个镜头里一致,它就开始具备“故事生产”的能力。

这就是从视频生成工具走向视频工作流工具。

Runway 未来有价值的方向,不只是文生视频,而是:

广告短片制作;

品牌视觉生成;

影视预演;

MV 制作;

社交媒体内容;

视频后期辅助;

团队协作和项目管理。

换句话说,Runway 的真正机会,是成为视频创作者的 AI 工作台。

它要解决的不是“生成一个视频”,而是“帮助创作者完成一条视频”。

四、OpenAI Sora:模型能力强,但更需要工作流承接

Sora 是 AI 视频领域最具标志性的产品之一。

它让市场第一次大规模意识到:AI 不只是能生成图片,还可以生成接近真实世界的视频片段。

OpenAI 在 Sora 相关介绍中曾把它定位为可以从文本创建真实视频的模型,并强调这是通向理解和模拟现实世界的重要一步。

但 Sora 也说明了一个问题:

强模型不等于强应用。

截至 2026 年,OpenAI 官方帮助文档显示,Sora 的 web 和 app 体验已于 2026 年 4 月 26 日停止,Sora API 也计划于 2026 年 9 月 24 日停止。

它说明 AI 视频产品不是只靠模型演示就能长期成立。视频生成成本高、版权风险大、可控性要求高、商业化路径复杂,单纯做一个视频生成入口并不容易。

所以 Sora 的价值不能只看“模型强不强”,而要看它未来以什么形式进入工作流。如果它只是一个生成按钮,壁垒未必足够高。如果它成为多模态 Agent 的视觉执行层,接入广告、影视、游戏、教育、营销等场景,价值才会更大。

模型能力是基础,工作流承接才是商业化关键。

五、Google Veo / YouTube:模型 + 分发 + 广告闭环

Google 的视频 AI 逻辑和 Runway、Sora 不一样。

Runway 更像创作者工具。OpenAI 更像基础模型和多模态入口。Google 的潜在优势是:模型、分发、搜索、广告和创作者生态都在自己手里。

Veo 是 Google 的视频生成模型。Google AI Studio 对 Veo 3.1 的介绍强调,它支持带原生音频的视频生成,可以把声音和视觉内容结合起来,生成更沉浸的视频故事。

但 Google 真正值得关注的不是单个模型,而是 YouTube。

如果 AI 视频生成能力嵌入 YouTube Shorts,创作者就可以在同一个生态里完成:

选题 → 生成 → 剪辑 → 发布 → 推荐 → 数据反馈 → 再生成。

这是一条完整闭环。这种闭环比单纯模型更强。

因为 Google 不止能看到用户生成了什么视频,还能看到:

哪类视频点击率更高;

哪个开头留存更好;

哪种字幕提高完播率;

哪类镜头容易被跳过;

哪些视频适合广告投放;

哪些 AI 内容更容易商业化。

这就是视频 Agent 最重要的过程数据。

如果说 Runway 更接近“视频创作工作台”,那么 Google/YouTube 更接近“视频生产 + 分发 + 反馈系统”。

六、Adobe:专业视频工作流的安全牌

Adobe 是视频 AIGC 里最容易被低估的一类公司。

它未必是最炫的视频模型公司,但它已经掌握专业视频工作流入口。

Premiere Pro、After Effects、Frame.io,这些工具本来就在专业视频生产流程里。

Adobe 的优势不是单点生成,而是把 AI 嵌进专业工具链。

Adobe Premiere Pro 的 Generative Extend 可以无缝增加视频和音频片段的额外帧,帮助剪辑师优化转场和时间点。

这个功能看起来没有 Sora 那么震撼,但它更接近真实工作流。

专业剪辑师不一定需要 AI 从零生成整部片子,但非常需要 AI 解决具体问题:

镜头短了 1 秒;

转场不够自然;

背景音需要延长;

素材检索太慢;

字幕和多语言版本需要自动生成;

不同平台需要不同规格输出。

这就是 Adobe 的位置。

它不是做“AI 视频玩具”,而是在做“专业视频生产工具的 AI 化”。

对企业客户而言,Adobe 还有一个关键优势:版权和商用安全。

企业内容生产不只看生成效果,还要看:

素材是否可商用;

是否能审计;

是否符合品牌规范;

是否能进入现有工作流;

是否支持团队协作和交付。

所以 Adobe 在视频 Agent 里的价值,不是替代剪辑师,而是让 AI 成为视频工作流中的调度层。

七、快手 Kling:中文 AI 视频商业化样本

中国视频 AIGC 里,快手 Kling 是必须重点看的样本。

原因有两个。

第一,它背后是快手这个短视频平台。第二,它已经开始有资本和收入验证。

路透 2026 年 7 月报道称,快手 AI 视频部门 Kling AI 获得超过 190 亿元人民币融资,投资方包括阿里、腾讯、百度等,融资后投前估值约 150 亿美元;报道称 Kling AI 2026 年一季度收入达到 6.5 亿元人民币。

这个信息很关键。它说明 AI 视频正在从模型展示走向商业化。

Kling 的长期价值,也不应该只看视频生成效果,而要看它能不能进入快手生态的内容生产流程。

快手的场景包括:

达人短视频;

电商视频;

品牌广告;

本地生活;

直播切片;

短剧内容;

中小商家营销;

平台广告素材。

如果 Kling 只是一个独立视频生成工具,那么它的价值是工具价值。

但如果 Kling 进入快手的创作者、电商、广告和短视频分发体系,它就可能成为快手内容生产基础设施的一部分。

这时它能拿到的过程数据就非常有价值:

商家如何生成广告视频;

哪类商品视频转化率高;

达人如何修改内容;

哪类开头提升留存;

哪些 AI 素材更适合直播切片;

哪些短剧片段更容易传播。

所以 Kling 的真正看点,不是“生成视频”,而是“能不能重构快手的视频生产链”。

八、字节 Seedance / CapCut:短视频工作流入口极强

如果说快手 Kling 是中国 AI 视频商业化的重要样本,那么字节的优势在于更完整的全球短视频工作流。

字节有 TikTok、抖音、剪映、CapCut 和广告系统。

这意味着它不是从零找视频场景,而是本来就站在视频生产和分发的入口上。

ByteDance Seed 官方介绍中称,Seedance 1.0 支持从文本和图像生成多镜头视频,并在语义理解、提示词跟随、1080p 画质、运动流畅度和电影感方面做出提升。

2026 年,TechCrunch 报道称,字节的新 AI 视频模型 Dreamina Seedance 2.0 进入 CapCut,并加入了针对真实人脸和未授权 IP 的安全限制。

这说明字节的路线非常明确:

把视频模型放进剪辑工具,再连接短视频分发。

CapCut 的意义不只是剪辑软件。

它是创作者从素材到发布前的关键工作台。

如果 AI 视频生成嵌入 CapCut,用户就不需要跳到独立模型网站,而是在剪辑流程中直接生成、修改、补镜头、加字幕、加音效、适配平台。

这比单纯模型入口更强。

因为它更接近用户真实生产行为。

字节真正强的地方,是可能形成:

模型 → 剪辑工具 → 短视频平台 → 推荐算法 → 广告转化 → 再生成。

这是一条非常强的视频过程数据飞轮。

九、HeyGen / Synthesia:企业视频的另一条路线

AI 视频不只有创意短片和影视方向,还有一个非常实际的场景:企业视频。

企业每天都需要大量视频:

产品介绍;

销售培训;

客户教育;

内部培训;

多语言宣传;

客服讲解;

软件演示;

合规培训。

这些视频不一定追求电影感,但追求规模化、低成本、多语言、可更新。

HeyGen 和 Synthesia 就是这个方向的代表。

HeyGen 官网强调其 AI avatar generator 可以从照片、视频或提示词创建数字人,并支持表情、手势、服装、背景和动作定制。

Synthesia 官网则将自己定位为面向商业的视频 AI 平台,强调不用麦克风、摄像机、演员或摄影棚,就能创建专业视频。

这类公司和 Runway、Sora、Kling 不同。

它们不一定追求最强通用视频生成能力,而是解决企业确定性需求:

一份脚本变成培训视频;

一个产品功能变成多语言讲解;

一次销售话术变成多个区域版本;

一个内部流程变成合规培训内容。

这个方向商业化可能更直接。因为企业愿意为降本增效付费。

但它的天花板也取决于能不能从“数字人生成工具”升级为“企业视频工作流平台”。

如果只是生成数字人口播视频,替代性较强。如果能接入企业知识库、品牌规范、审批流程、CRM、LMS 培训系统和多语言本地化流程,就会形成更强的工作流壁垒。

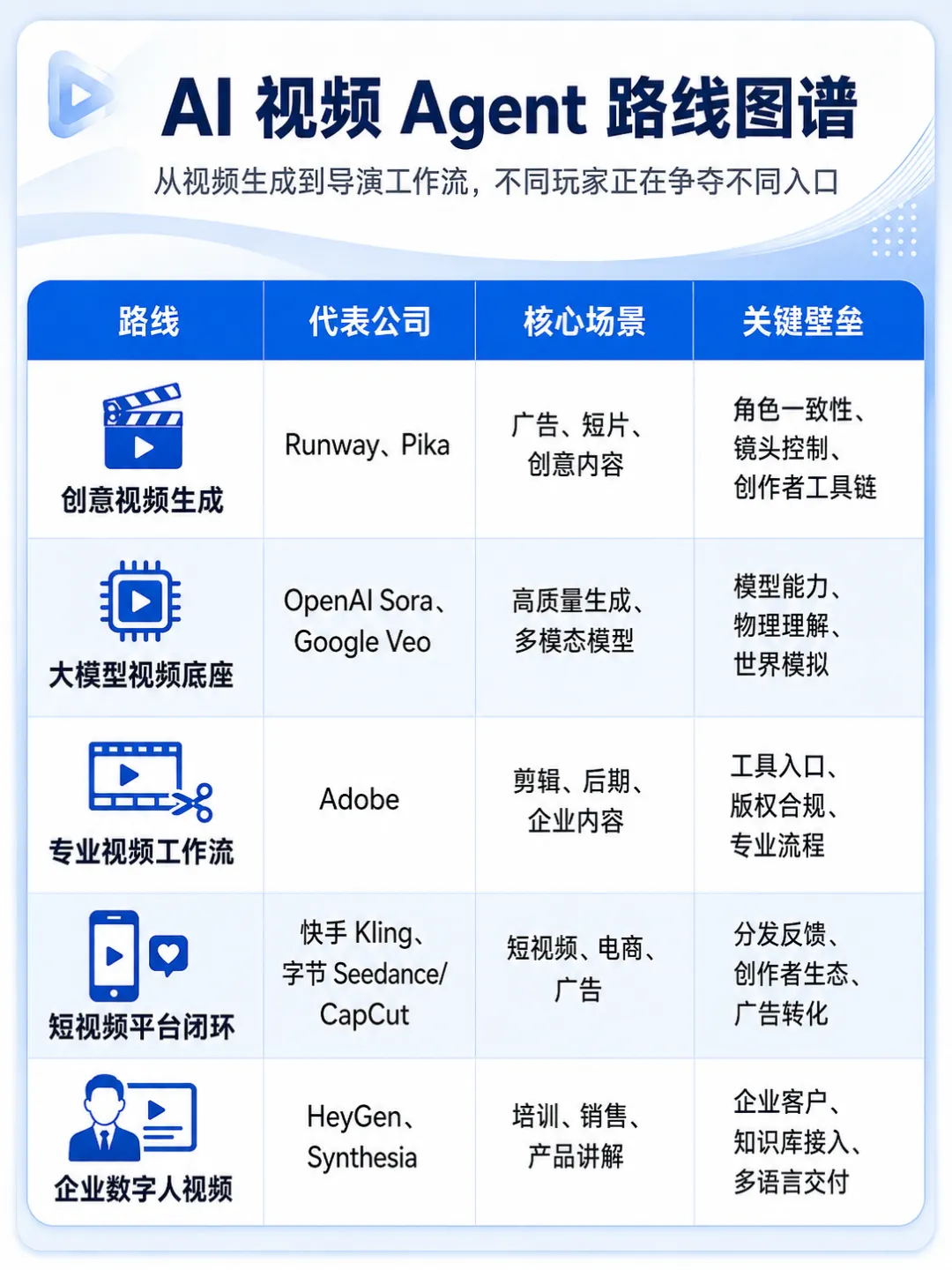

十、视频 Agent 的五条路线

视频 AIGC 不是一个单一赛道,而是至少分成五条路线。

这五条路线里,最值得关注的不是谁生成效果最炫,而是谁能进入真实商业流程。

因为视频生成会越来越便宜。但视频工作流入口、过程数据和商业闭环不会轻易被替代。

十一、真正的投资框架:看谁能成为 AI 导演工作台

未来判断 AI 视频公司,不能只看模型演示。

要看六个问题。

第一,它有没有工作流入口?用户是在这里完成真实视频生产,还是只是偶尔玩一下?

第二,它有没有过程数据?能不能记录用户如何生成、修改、选择、剪辑、发布和复盘?

第三,它能不能解决一致性?角色、场景、产品、品牌和风格能不能跨镜头保持稳定?

第四,它有没有商业闭环?收入来自订阅、企业客户、广告、电商、API,还是只靠流量?

第五,它有没有版权和合规能力?视频涉及人物、声音、IP、品牌、影视素材,合规风险比文本和图片更高。

第六,它能不能从工具变成平台?能不能连接脚本、分镜、剪辑、发布、投放和数据反馈?

这六个问题,比单纯比较“哪个模型画面更好”更重要。

十二、结论:AI 视频不是终点,AI 导演才是未来

AI 视频的早期竞争,是生成能力。谁能生成更清晰、更真实、更流畅的视频,谁就能获得市场关注。

但下一阶段,竞争会转向控制能力。因为视频不是单个结果,而是一条流程。

真正的视频生产包括:

想法、脚本、分镜、角色、场景、镜头、声音、剪辑、字幕、发布、投放和复盘。

所以,AI 视频的终点不是文生视频,而是 AI 导演。

未来最有价值的视频 AI 公司,不一定是生成效果最惊艳的公司,而是最先进入工作流、最先掌握过程数据、最先形成商业闭环的公司。

免责声明

本文仅为产业研究和个人学习记录,不构成任何投资建议。文中涉及公司案例仅用于分析 AI 视频和 AIGC Agent 的产业趋势,不代表买入、卖出或持有建议。