夜雨聆风

夜雨聆风这篇文章,带您看懂这家 AI液冷浪潮中的液冷设备公司,是否值得投资。

液冷来了,它是华为的核心供应商

液冷来了,它是华为的核心供应商

先说清楚它现在做的这门最热的生意—液冷。

一句话讲原理:AI 芯片发热密度太高,风扇吹不动了,只能把冷却液直接送到芯片旁边。

液冷有三条技术路线:冷板式、浸没式、喷淋式。冷板式对服务器的改造成本最小、商业化最成熟,是当前的绝对主流;

申菱在冷板式和浸没式都有布局,但三条路线里,真正在大规模落地的是冷板式,它也是申菱液冷放量的主战场。

冷板式液冷,就是把金属板贴在芯片上,让冷却液在板内循环(冷却液不接触芯片),把热量"贴身"带走。

在这条路线上,申菱做的不是某一个零件,而是一整套:从机房空调、CDU、液冷模组,一直到数据中心的冷站集成方案。

这套系统里有一个枢纽设备叫 CDU(冷量分配单元):来自冷源侧的冷却水和进机柜的冷却液。

两条水路在 CDU 内部隔着换热器完成热量交接;流量分多少、温度控多少,都由 CDU 统一调度。

它相当于整个液冷系统的"心脏+总调度"。

申菱的 CDU,国内市占第一(据赛迪顾问《2024-2025 中国液冷数据中心市场研究》)。

而它最关键的位置,就落在华为身上。

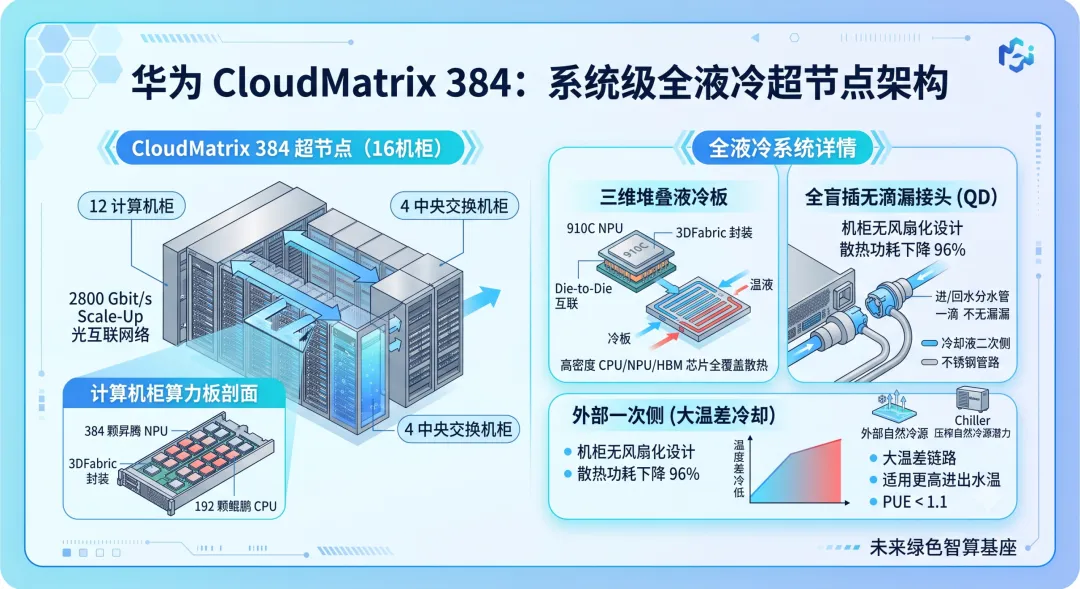

华为 CloudMatrix 是一种"超节点"架构:数百颗昇腾芯片分布在十几个机柜里,用光互联拼成一个紧耦合的计算整体,散热、供电、网络在系统层面统一设计。

这种架构里的冷却系统,必须跟整机深度联调(联调,就是两边的工程师坐到一起,把参数磨合到严丝合缝),没法随手换个通用产品装上去。

申菱是这套体系的液冷核心供应商之一,从方案设计阶段就深度参与:热管理参数、接口规格、控制逻辑,都随整机架构定制适配。

方案一旦跑通,客户想换供应商,等于整套推倒重来——这就是申菱的护城河。

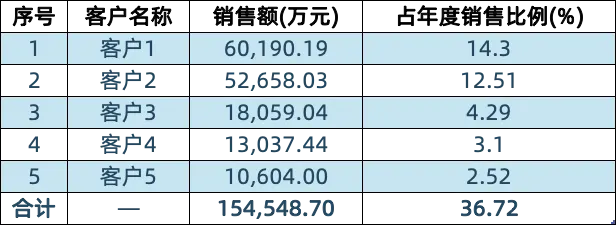

华为也是申菱的重要客户,2025 年公司前五大客户收入占比 36.72%,其中第一大客户销售额 6 亿元,占年度销售比例 14.3%。(虽然年报中并没有披露客户名称,但市场普遍认为这个大客户是华为)

那么申菱环境凭什么能进华为的体系?答案就藏在它的出身里。

定制的基因

定制的基因

申菱环境的创始人崔颖琦,在顺德陈村镇的集体企业系统里干了近 30 年厂长。

2000 年他把长期亏损的镇办企业"华南空调"整体接了下来:设备、技术、品牌,连同九成的老员工,一个不少。

他接手的不是一张白纸,而是一套已经在给工业客户做定制化空调的完整体系。

所以申菱更擅长给大型工程做"量身定制+全程交付"——从客户的方案设计,再交付整套系统。

它先在特种空调上立足,再一路做进工业场景和数据中心,下游客户以运营商、互联网大厂和央国企为主。

公司积长期积累的非标定制的功底,是它能跟华为深度合作的核心底气。

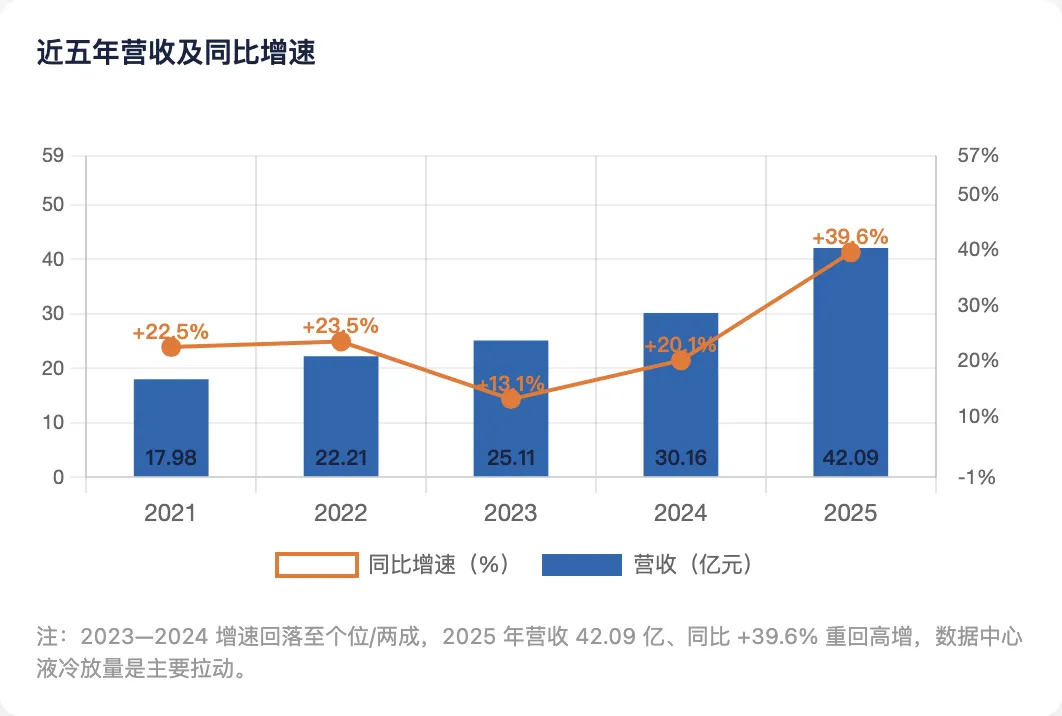

下游应用的不断扩大,叠加公司的产能扩产,申菱的收入从 2021 年的约 18 亿,一路涨到 2025 年的 42 亿,五年翻了一倍多。

公司2025 年的收入同比增长 39.6%。

账本上的喜与忧

账本上的喜与忧

按常理,“锁定客户+高替换成本”的生意,应该更赚钱。客户一旦把方案做进自己的系统里,换供应商就意味着重新适配、重新验证,供应商理论上应该有更强的议价能力。

但申菱的账本给出的答案,并没有这么理想。

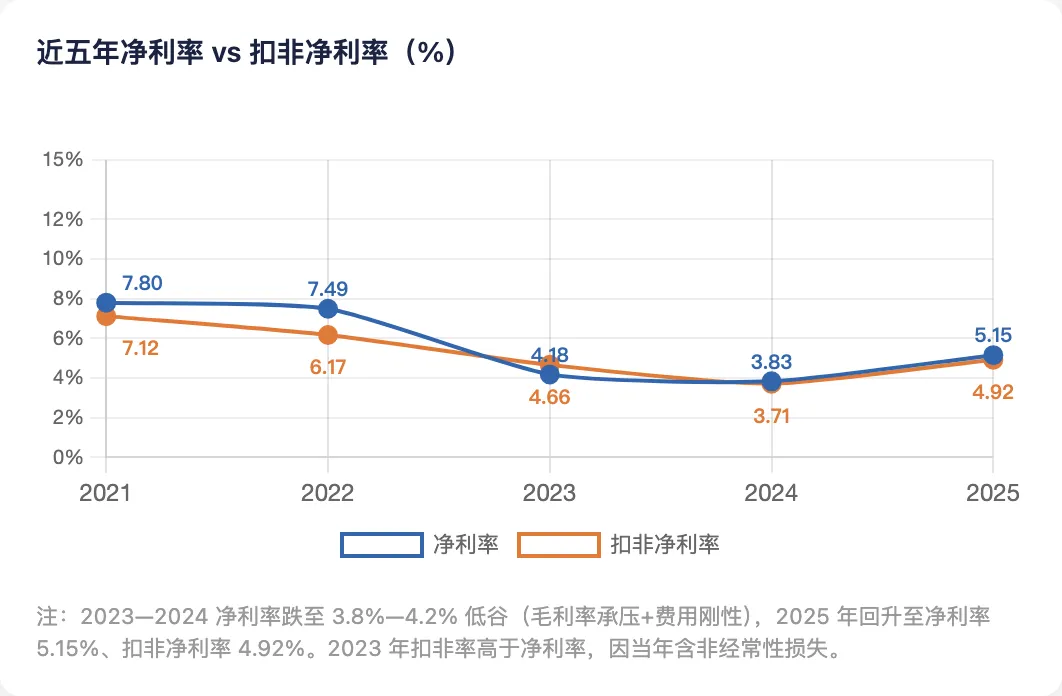

先看毛利率。近年来,公司毛利率整体处在下行通道,说明它并没有因为深度定制和客户绑定,拿到明显高于行业的利润空间。

原因在于,申菱环境约97%的收入仍来自国内客户,而国内主要客户多是云厂商、运营商和大型工程客户,对成本控制极其敏感。

尤其在规模化集采里,供应商即便有技术和交付优势,也很难摆脱价格约束。

更麻烦的是,液冷和温控赛道变热后,大量国内厂商涌入,竞争加剧,价格压力进一步传导到毛利率上。

所以,申菱过去几年的问题不是“不赚钱”,而是赚钱能力并没有想象中强。

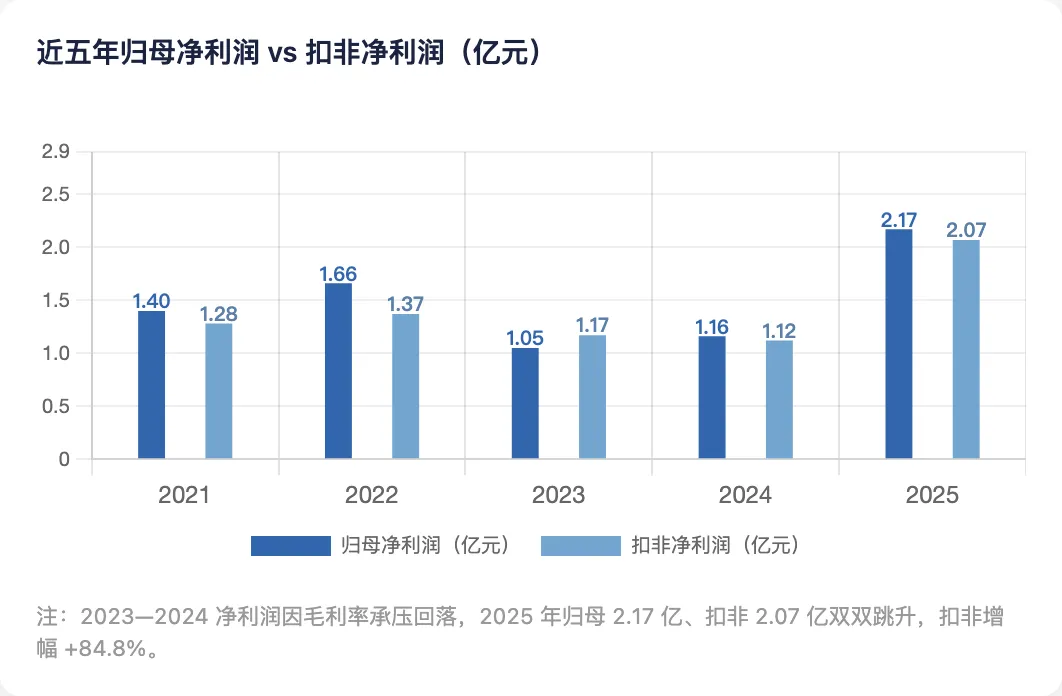

它的净利率从2021年的7.8%一路降到2024年的3.8%。

不过,2025年出现了一个值得观察的变化:随着产能逐渐释放、收入规模扩大,公司净利率回升到5.2%。

到这里,申菱的旧账基本说清楚了:它有客户黏性,但没拿到足够强的定价权;它一直赚钱,但赚钱能力没有想象中强。

不过,2025年净利率回升也说明,规模对这家公司是有效的。收入一旦放大,费用摊薄、产能利用率提升,利润率确实有机会往上走。

半年市值翻3 倍,市场在押哪三个变化?

而2026年一季度的数据,公司像是摔了个踉跄:营收同比 -1.8%,归母净利润仅 0.28亿,同比 -47.7%(扣非口径 -52.6%),单季经营性现金流 -1.93亿。

更值得注意的是,销售、研发、财务三项费用合计同比 +32.5%,而营收却仍在下滑——这说明费用是为扩张而前置投入的。

那么问题来了:这到底是"为下半年备战",还是高预期撕开的第一道裂缝?

不过,近半年来市场已经用实际行动投出了自己的一票——这是为下半年备战,只是订单节奏出了偏差,公司的预期本身并没有问题。

换句话说,近半年市场正在给申菱环境重新定价。那么,市场究竟在押注哪三个变化?

变化 一:产能的逐渐释放,订单有了交付出口

液冷已经从"可选项"变成"必选项",行业预测2024到2029年中国液冷服务器市场的年复合增速接近47%。水位在涨,船上的每家公司都会被托高。

公司 2025 年年报披露,数据中心服务在手订单同比增长 72%。

高州扩建预计2026年9月投产,达产后新增 15 亿产值。

陈村基地预计2027年年中投产,新增10亿元产值。

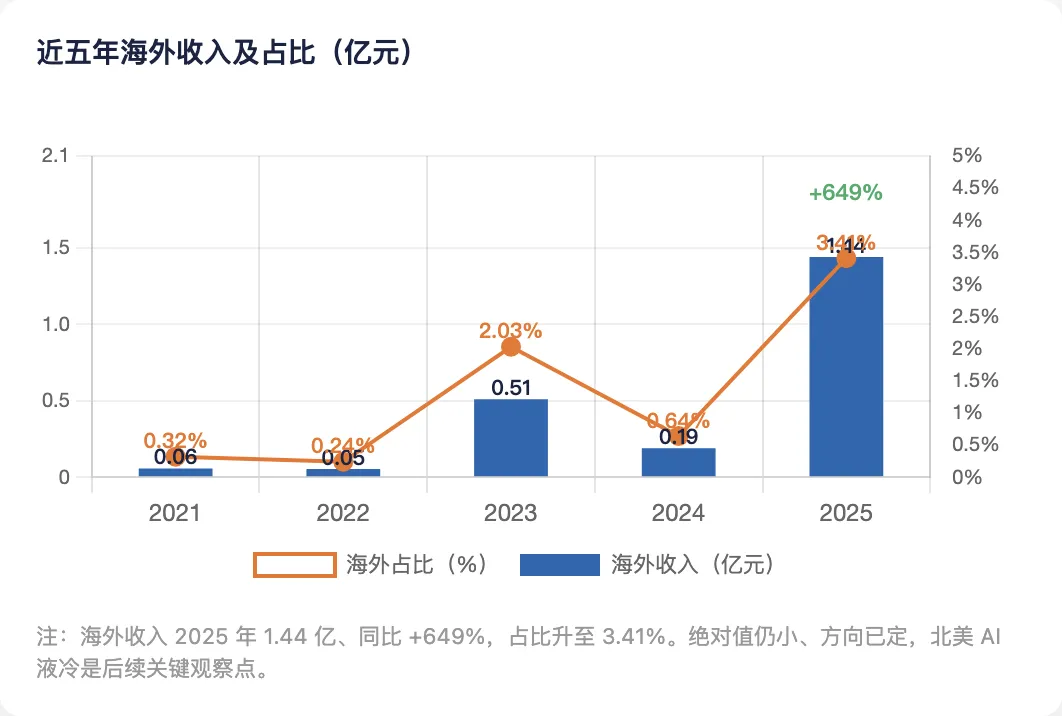

国内验证过的液冷技术方案,正在马来西亚、泰国的智算中心项目里落地交付,同时也在尝试打开北美市场。

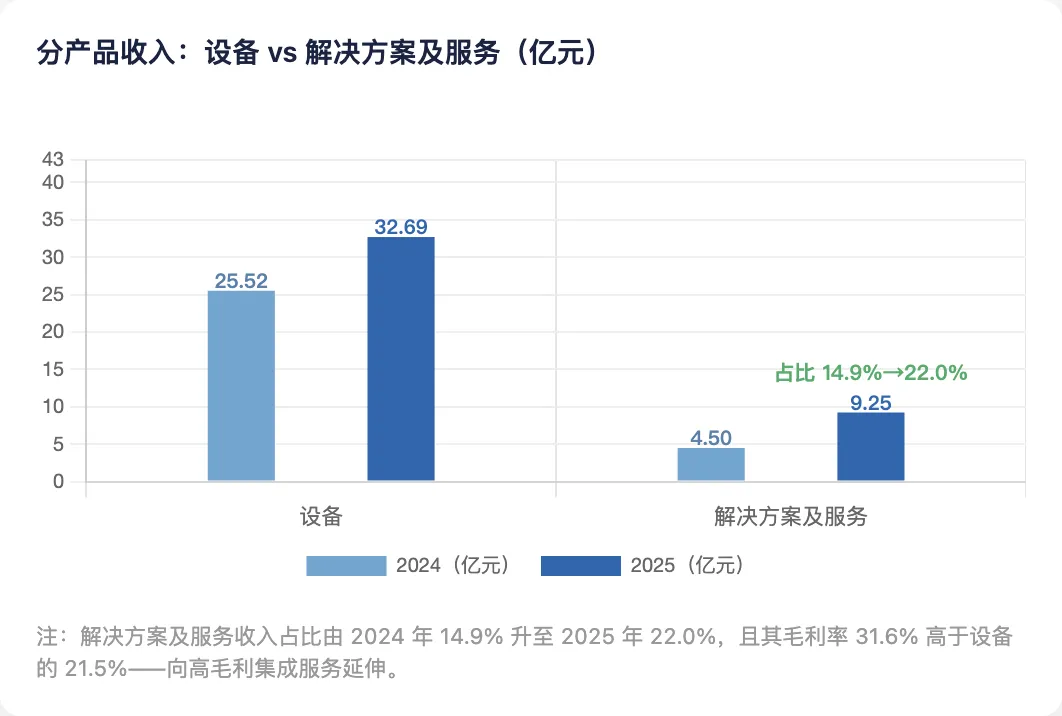

这块业务能不能真正放量、赚不赚钱,是接下来值得重点跟踪的地方。

未来三年能挣多钱?

未来三年能挣多钱?

在进入未来三年业绩测算前,我们先厘清申菱环境当前的估值水位。截止到 7 月 7号收盘,公司估值已经接近历史高位。

整体来看,申菱环境当前属于「高估值、高预期、高不确定性」的成长阶段,股价不再是低估修复逻辑,而是业绩兑现驱动的估值维持与抬升逻辑。

未来估值能否进一步上行,完全取决于产能释放、盈利修复、海外突破三大核心变量的落地速度。

那么这三个变化对申菱环境未来业绩的影响是什么?

乐观情况下:假设未来三个变化全兑现,液冷+储能双引擎产能释放,订单持续放量,解决方案业务和海外业务持续规模化,产能满产,收入高增和净利润率大幅修复;

第二种情况是收入继续保持增长,液冷+储能订单高增,但是由于产能释放缓慢,解决方案业务和海外业务温和提升,净利润率修复缓慢;

第三种情况是:产能释放缓慢,国内价格战吃掉行业红利,订单递延,海外业务进展缓慢,收入微增,净利润率持续下滑。

券商对申菱环境2026-2028 年的净利润的一致预期是 4.55 亿、6.74 亿和 10.15 亿。

接下来看什么?

接下来看什么?

这家公司像一个刚完成增肌、重回赛道的长跑选手:肌肉是新的(双基地投产),补给是够的(在手订单),

但刚跑出的第一个配速(2026年一季度)明显掉了。它需要接下来几份季报证明,那只是一次踉跄。

市场当前给它的定价,隐含的假设不是"价值被低估",而是"兑现速度足够快"。接下来就重点需要盯:

一是产能释放进度:重点跟踪高州、陈村两大新建基地的投产节奏与产能利用率,验证新增产能是否顺利落地、匹配在手高增订单,彻底解决交付瓶颈,夯实公司业绩放量的核心基础。

二是盈利修复力度:持续关注季度营收、扣非净利润及经营现金流改善情况,跟踪规模效应、高毛利解决方案业务占比提升能否持续对冲行业价格战压力,实现净利率稳步修复。

三是海外突破成效:紧盯东南亚项目落地进度与北美AI液冷订单拓展情况,海外高毛利业务的规模化放量,是公司摆脱国内内卷、打开估值上行空间的核心增量变量。

我们会继续跟踪申菱环境的各种消息,并在公众号即时发布,同时也会继续把液冷相关的投资机会拆解分析,并分享给大家。

风险提示

本文内容仅为个人投资研究记录与分享,不构成任何投资建议。文中提及的公司仅为行业分析案例,不保证准确性与完整性。股市有风险,投资需谨慎。