夜雨聆风

夜雨聆风点击下方

关注爽姐

三星的财报带崩了全球的芯片股,AI的逻辑是不是结束了?这篇文章,不讲情绪,只讲三个核心判断:

当下是调整,不是崩盘,且这轮调整来得越早越好;

AI已经“大而不能倒”,美国比我们更怕它崩;

泡沫本身不可怕,可怕的是把泡沫养大了再戳。

01

当下是调整不是崩盘

为什么说当下是调整不是崩盘?

这轮调整看上去是三星“炸裂”的业绩带崩的,实际上是缩圈到极致后的必然反噬,三星财报不是“元凶”,而是“扳机”。真正的问题,是长达一个季度的单边拥挤,让市场对负面信息失去了缓冲余地。

如果大家能冷静下来看这些负面信息,你会发现,没有一个消息能证明:AI逻辑链条断了。三星一个季度赚了4000亿人民币,利润增速同比18倍,而市场不满意的是:下个季度可能无法再达到18倍的增速了。就算增速的增速变缓了,这个消息能有多糟糕呢?

从“看增速”到“看增速的增速”,这种市场焦点的切换,是成长股“调整”的经典剧本。

大家最近有没有发现,这轮调整中就是A股国产算力基本没怎么跌,甚至逆势走强,就是因为国产算力的业绩刚刚开始兑现,增速和增速的增速都是向上的,国产算力与海外算力的产业周期不一样。

回到海外算力,韩国股市靠两家企业+全民拼命加杠杆铸就的繁荣,就是泡泡垒泡泡,熔断跟家常便饭一样,它不该调整吗?

但是,AI的逻辑还在不在不看股价看产业循环,AI见顶是否见顶,最终是“需求”决定的,这里可以按照产业链上中下游看三个点:

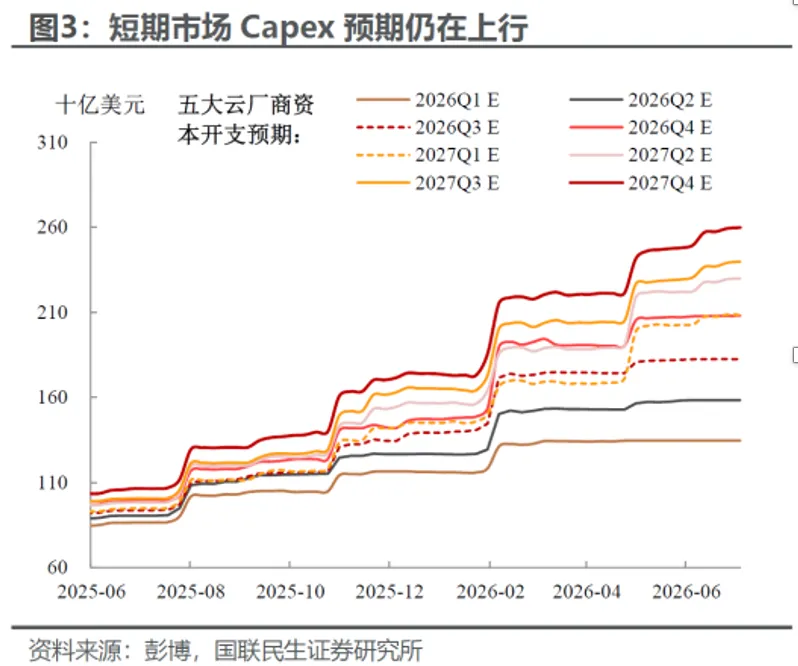

上游:科技巨头的资本开始开始减少了,因为硬件公司赚的钱就是这些科技公司花的钱,人家不花钱了,卖芯片的赚什么钱?

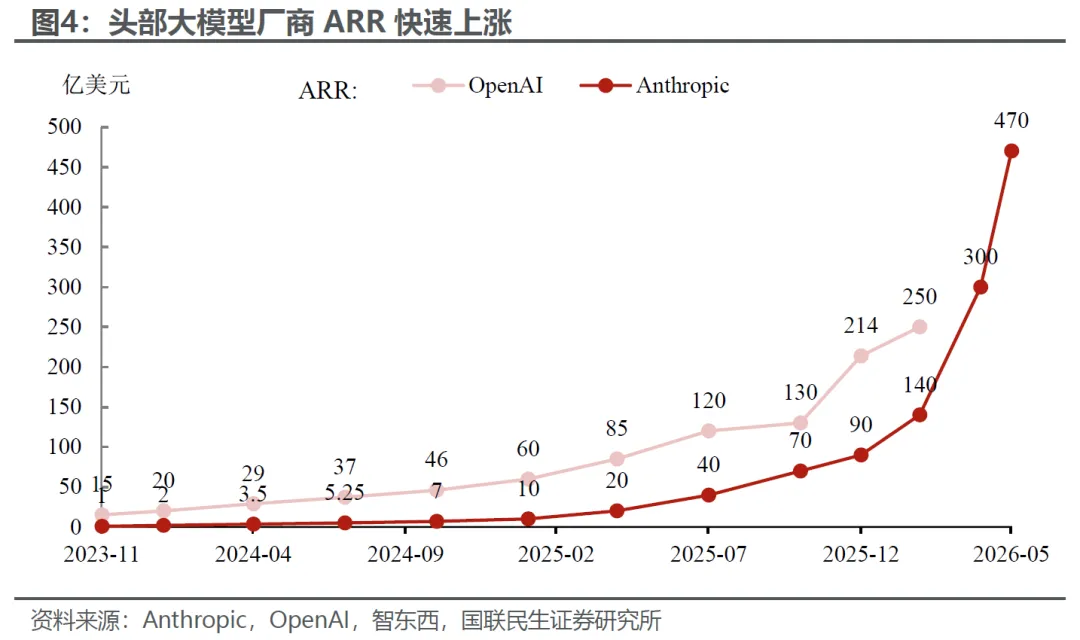

中游:模型厂商,比如OpenAI、Anthropic他们租用模型赚钱的增速降低了,市场不需要模型了,那自然也不要算力了。

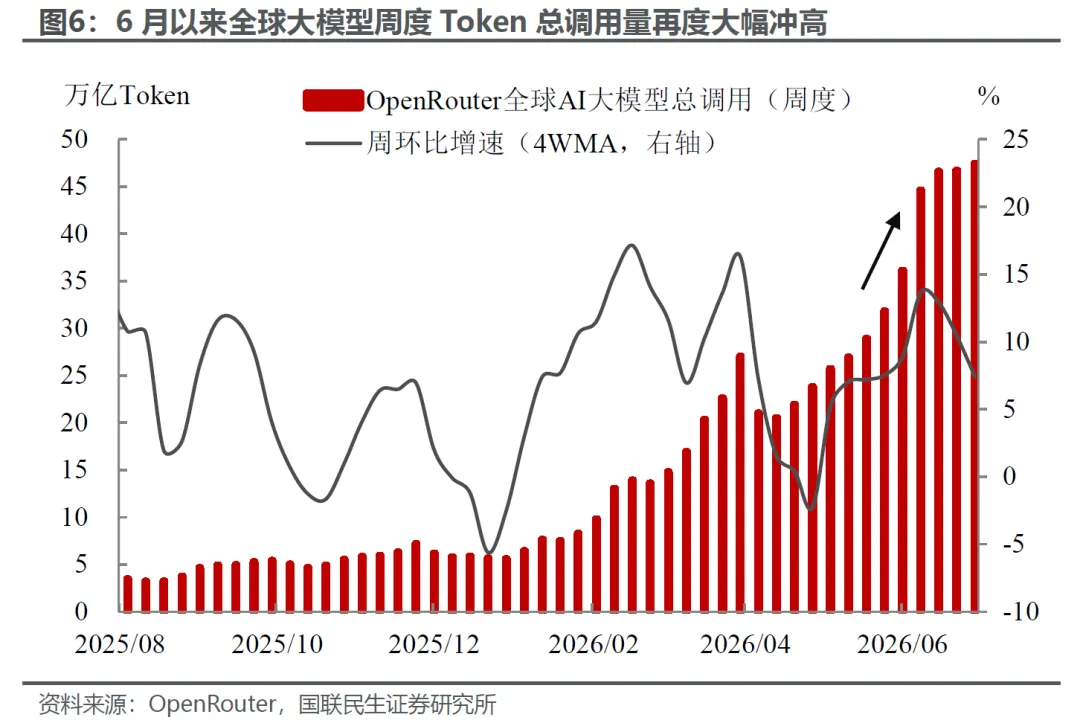

下游:整体市场对Token的消耗变少了,大家既不需要模型也不需要算力了,AI逻辑彻底证伪了。

市场可以有担忧,但现实从数据看,这三个点都是在增长,所以,当下是在需求的逻辑没有被证伪的情况下,股市已经开跌了,是主动的挤泡沫的行为;如果等到泡泡自己彻底撑不住了再破,那才可怕。

因为当下,AI对于当下全球经济来说,到了“大而不能倒”的阶段——至少对于美国是这样的。

02

AI对于经济来说 “大而不能倒”

最近美国政府推动了一项针对AI泡沫的研究,据说这份研究报告是要报送给贝森特和凯文・沃什的。这份报告全文还没有正式公布,但是媒体已经开始转发从各个渠道获得的信息了,这里面有一条信息很重要:

AI泡沫如果破裂,带来的冲击远超于2000年互联网泡沫,原因有这么几条:

①产业链上下游之间深度嵌套

大家应该还记得英伟达、OpenAI与甲骨文(Oracle)之间循环注资的“自己给自己充电”的模式,在上涨的周期里,同一笔钱可以同时计为英伟达的营收、甲骨文的订单和OpenAI的资产投入,而下跌的时候,一个环节断裂,大家都跟着遭殃。

②AI的发展需要投入大量资金建设数据中心

AI的发展是一个重资产的行业,因此依靠长期信贷、项目债融资。比如美国的算力租赁企业会把“GPU硬件资产和长期租赁合同”打包抵押给金融机构融资,拿到钱后再买硬件再抵押再融资。这些高杠杆的算力“二房东”一旦暴雷,引发连锁违约,进而波及银行体系和整个资本市场。

③资本市场参与方不止有散户

在当下资本市场中参与AI交易的基本上囊括了美国资本市场的各类机构,对冲基金、养老金等等,金融风险来临时风波力度巨大。

④美国的经济和消费都是靠AI推动的

AI倒下了,美国的GDP就倒下了,所以,AI对于美国经济来说不能倒,倒了金融、信贷、经济都会出问题,这也是美国政府推进这个研究的目的。

03

泡沫本身不可怕,可怕的是把泡沫养大再戳

AI肯定是有泡沫,但是如何避免把“泡沫养大再戳破”才是当下的焦点,既然不能倒,就要想怎么才能避免“AI泡沫”。

因为它这个文件尚未定稿,目前从媒体消息中综合看有这么几条:

①金融监管机构加强对AI赛道私人信贷、基建项目融资的杠杆监控;

②跟踪养老金、大型资管机构AI资产敞口,防范集中风险;

③避免因为持续加息等因素造成融资成本大幅上行。

综合来看,大家都看到了泡沫,也都希望把泡沫放在可控的范围内,这次AI硬件的调整既挤泡沫,也像一场 “压力测试”,给后续的监管提供思路。

这次调整如果跌幅够深,时间够长,本身不是坏事,因为硬件的业绩后续还能逐步兑现,企稳是早晚的事,但是这次调整之后,市场的关注点应该会被分散,从算力硬件走向云,走向应用,因为市场必须要从需求端得到验证,确认AI没走完。