夜雨聆风

夜雨聆风

报告名称:《2026年全球及中国AI数据中心产业发展研究报告》

报告出品:三个皮匠报告

全球AI算力建设热潮褪去粗放扩张阶段,2025全球AIDC市场约2000亿美元,2030年有望突破万亿,作为数字时代核心“新石油”,各地发展路径彻底分化。

北美头部云厂商放缓新建智算园区节奏,电力缺口、严苛能耗管控、长周期回本三重约束持续压制扩张计划;

欧盟锚定气候中和标准,所有新建AIDC绑定低碳配套;

中东、东南亚依托低成本绿电资源,持续承接海外算力外溢,全球算力布局版图迎来重塑。

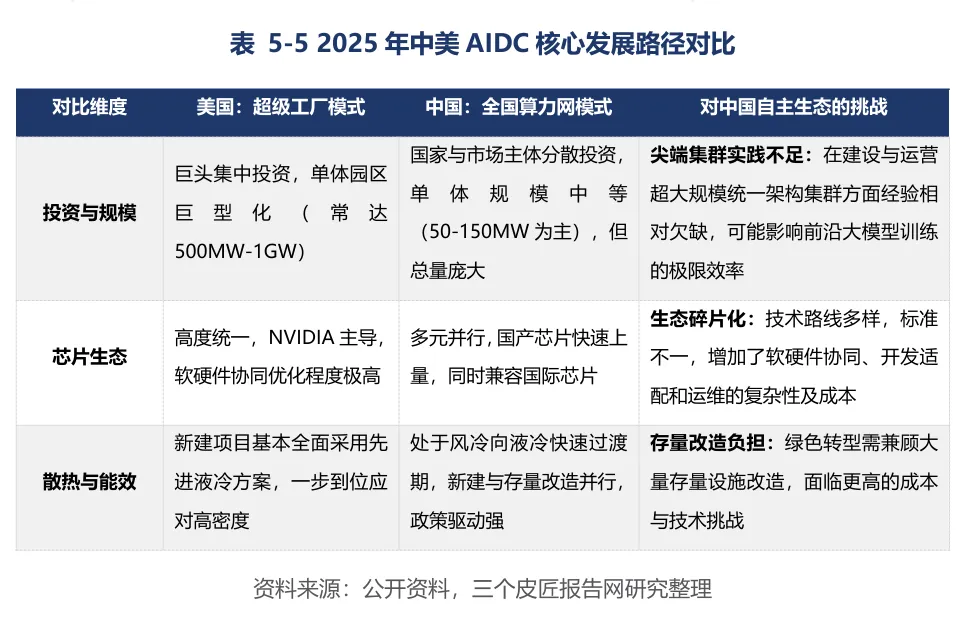

国内市场依托十五五算力顶层规划与东数西算工程稳步落地,电信、云厂商、第三方IDC三足鼎立的竞争格局稳固成型。行业核心矛盾集中凸显:高功耗AI服务器普及倒逼液冷全面替代风冷,各地PUE红线持续收紧;高端算力芯片供给仍存在外部不确定性,昇腾、海光等国产算力集群进入规模化落地验证期。与此同时,行业普遍存在算力利用率偏低、异构调度难度大、重资产投入现金流承压等现实痛点。

下游大模型迭代、工业、金融、医疗智能化持续释放推理算力需求,但供需结构性错配明显,高端万卡集群供不应求,中小机房闲置问题突出。行业竞争逻辑彻底转变,单纯比拼机柜规模的时代落幕,绿色能效、自主算力底座、行业定制化算力服务,成为区分企业长期竞争力的核心标尺。

三个皮匠发布《2026年全球及中国AI数据中心产业发展研究报告》,完整覆盖产业链、全球区域路线、国内算力布局、产业核心矛盾与细分投资机会。报告从全球分化格局切入,拆解国内产业机遇与长期瓶颈,清晰勾勒算力赛道下一阶段竞争主线。

AIDC是什么?

它和传统IDC有什么不同

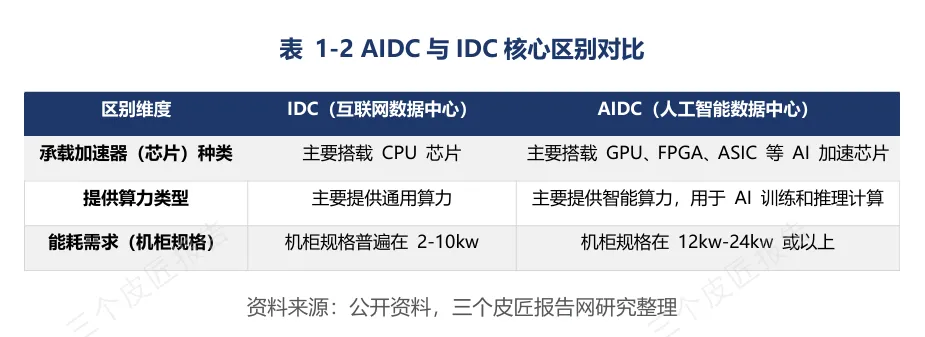

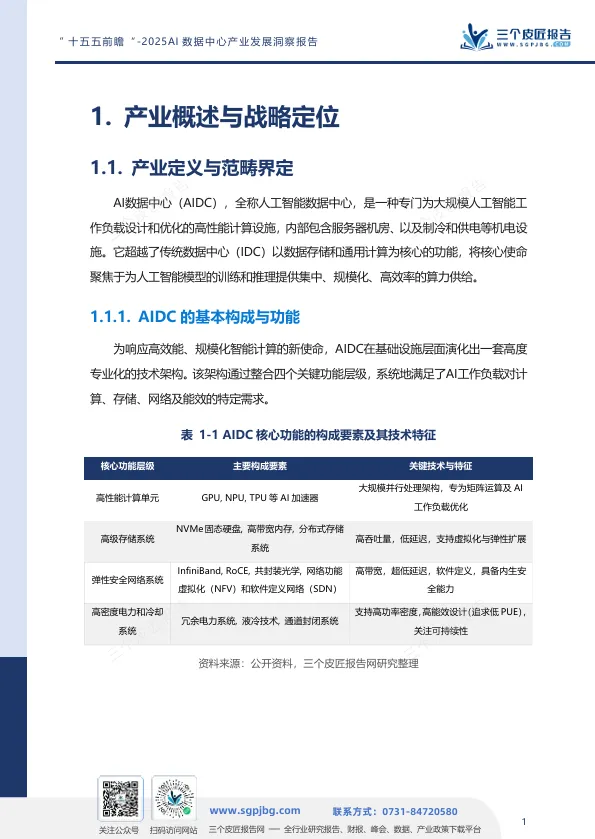

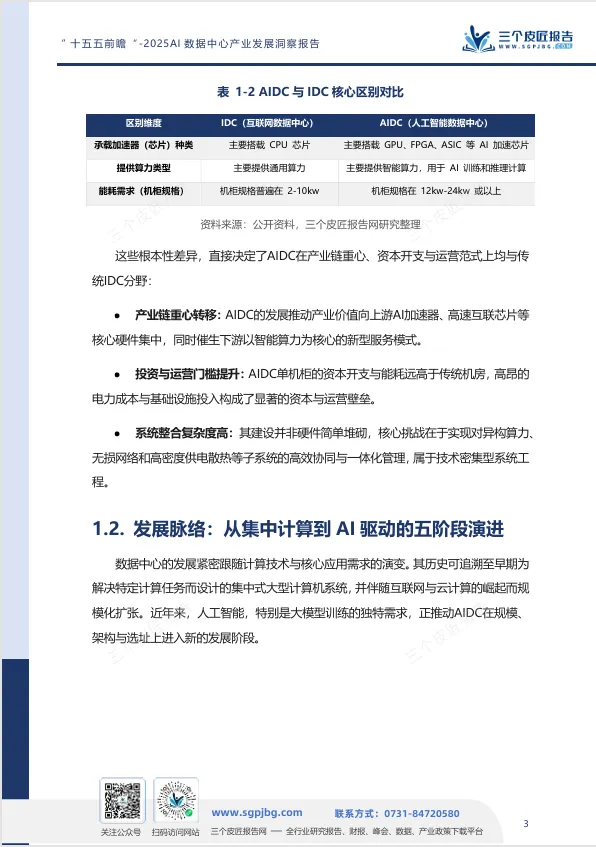

AI数据中心(AIDC)是专为大规模人工智能工作负载设计和优化的高性能计算设施。它和传统互联网数据中心(IDC)的本质区别在于三个维度:

承载芯片不同:IDC主要搭载CPU,提供通用算力;AIDC主要搭载GPU、NPU、TPU等AI加速芯片,提供智能算力。

能耗密度不同:IDC机柜规格普遍在2-10kW;AIDC机柜规格在12-24kW甚至更高,部分高密度集群已突破100kW。

产业链重心不同:AIDC的发展推动产业价值向上游AI加速器、高速互联芯片等核心硬件集中,同时催生下游以智能算力为核心的新型服务模式。

从历史演进来看,数据中心历经五次迭代,2023生成式AI爆发后,行业设计逻辑从单纯服务器堆叠,转向算力、网络、散热一体化集群单元。

产业链拆解

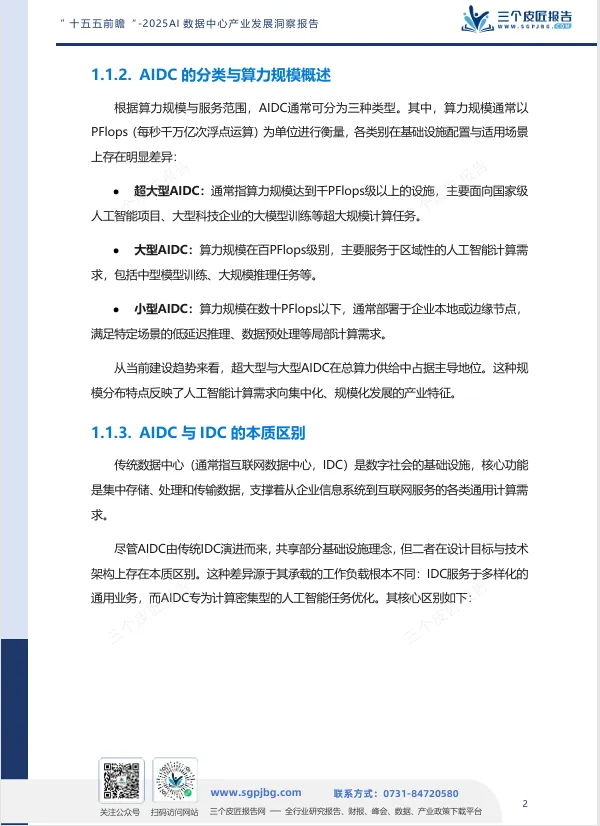

AIDC围绕“算力生产—调度交付—行业落地”形成完整产业链,分为上中下游三层。

上游基础设施(产业价值核心)

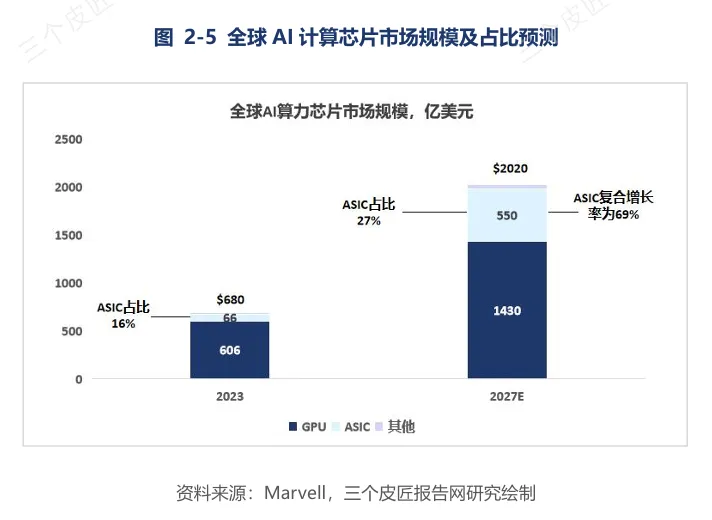

IT设备占整体建设成本85%,供电、制冷等非配套设施占15%-20%。算力芯片直接决定服务器性能上限,当前全球GPU市场英伟达占据94%份额,但ASIC芯片69%的年复合增速正在从边缘撬动这一格局——Marvell已将2027年全球ASIC市场预期上调至550亿美元,而同期GPU市场年复合增长率为25%。市场正从单一架构向多元化、异构化方向演进。

随着AI芯片功耗持续走高,风冷达到性能瓶颈,冷板式液冷短期普及、浸没式液冷面向超算尖端场景大规模应用。液冷技术正成为AIDC散热的主流趋势——这意味着冷却系统已从“辅助设施”升级为决定集群能否运行的核心瓶颈。

← 左右滑动查看更多

同时高压直流、高速InfiniBand、RoCEv2无损网络、分布式存储构成集群配套硬件支撑。

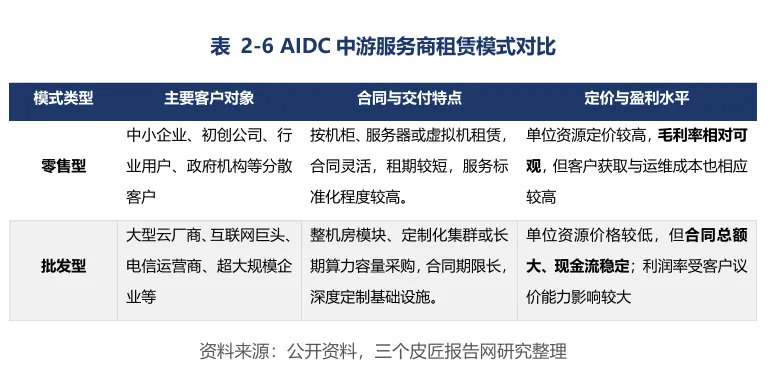

中游算力服务运营商

电信、超大规模云、第三方托管三类服务商形成互补生态,分为长周期批发、短期零售两类租赁模式,服务层级覆盖IaaS、PaaS、MaaS。

批发模式面向云大厂、大型企业,长周期、大单量;零售模式面向中小企业,定价更高、租期灵活。当前市场收入结构中IaaS算力租赁占整体66%,MaaS模型服务增速最快。

下游应用需求

算力需求分为大模型集中训练、分布式推理两大板块,金融、制造、医疗、央企科研四大赛道持续释放增量空间。

全球格局:一超多强

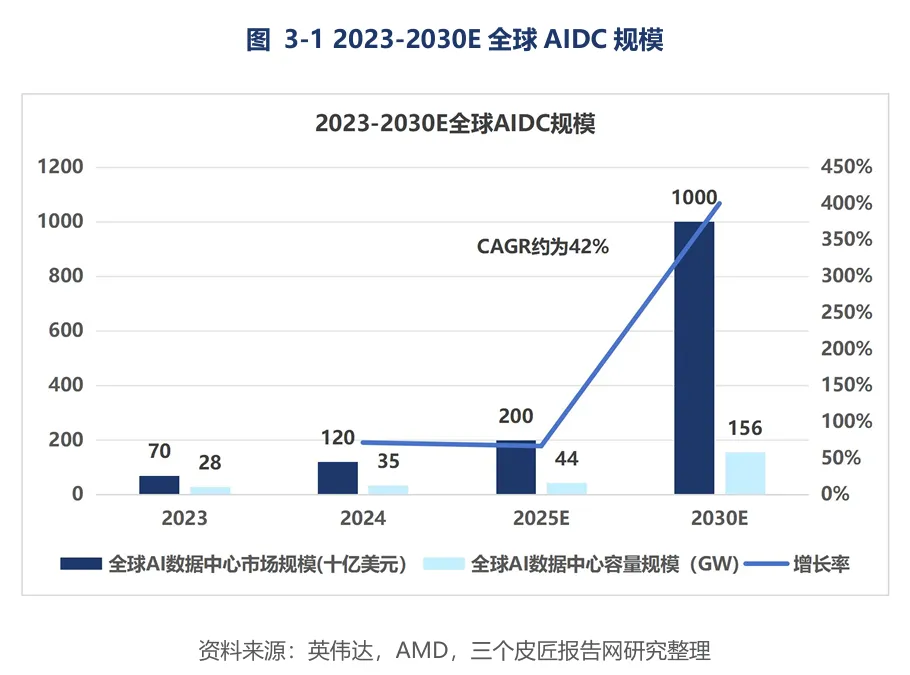

2025年全球AIDC市场约2000亿美元,2030年有望突破1万亿美元,2030年AI负载将占据全球数据中心总容量70%。

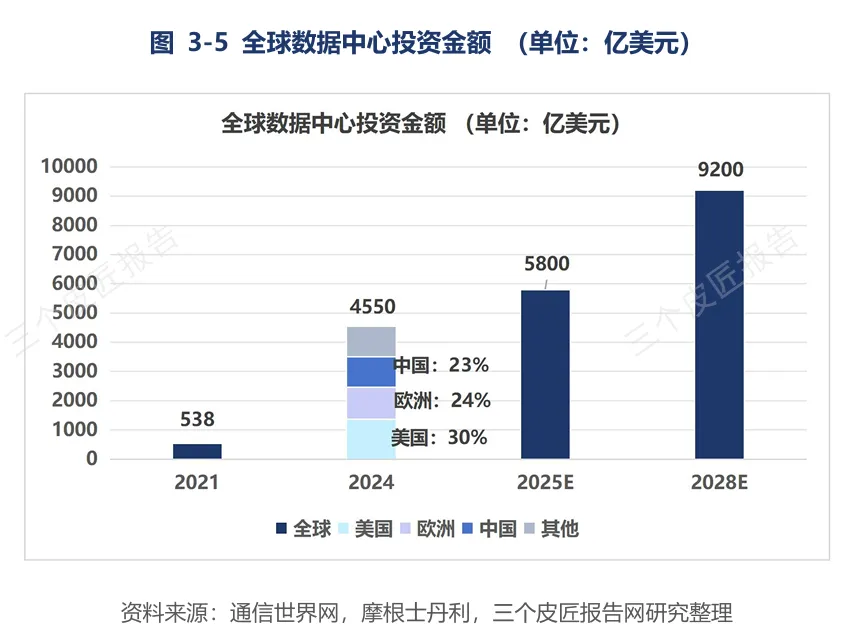

全球算力需求五年扩张6.5倍,云厂商资本开支持续向AI硬件倾斜,各国出台国家级AI扶持战略。2024全球数据中心资本开支4550亿美元,形成中美欧三极投资格局,美国占近30%、欧洲24%、中国23%。

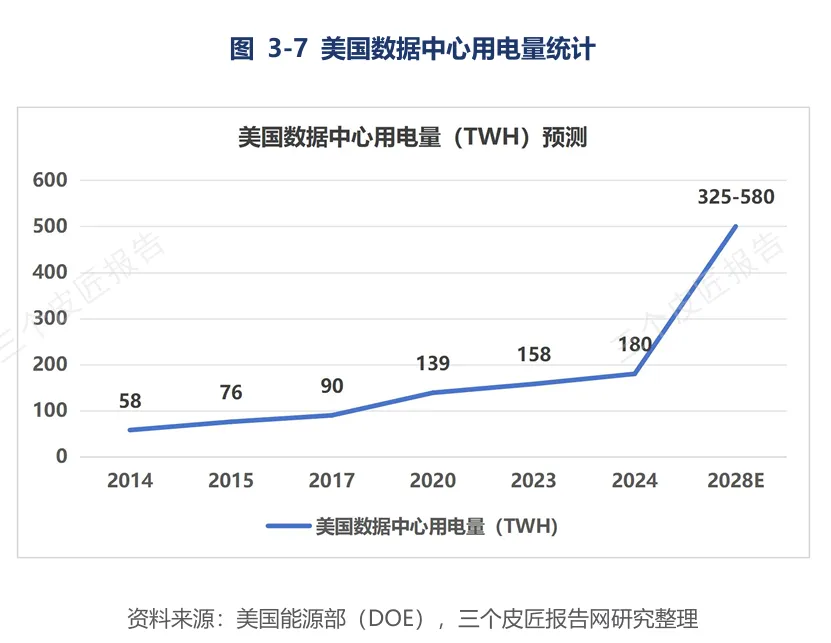

美国:超大规模数据中心数量全球领先,但算力扩张带来巨大电力消耗压力,全美数据中心用电量占总用电量4.4%,能源约束持续限制新建节奏。

欧盟:以绿色碳中和为硬性行业准入门槛,PUE、碳指标成为项目首要考核标准。

中东&东南亚:依托廉价光伏、区位资源承接海外算力产能,走差异化赶超路线。

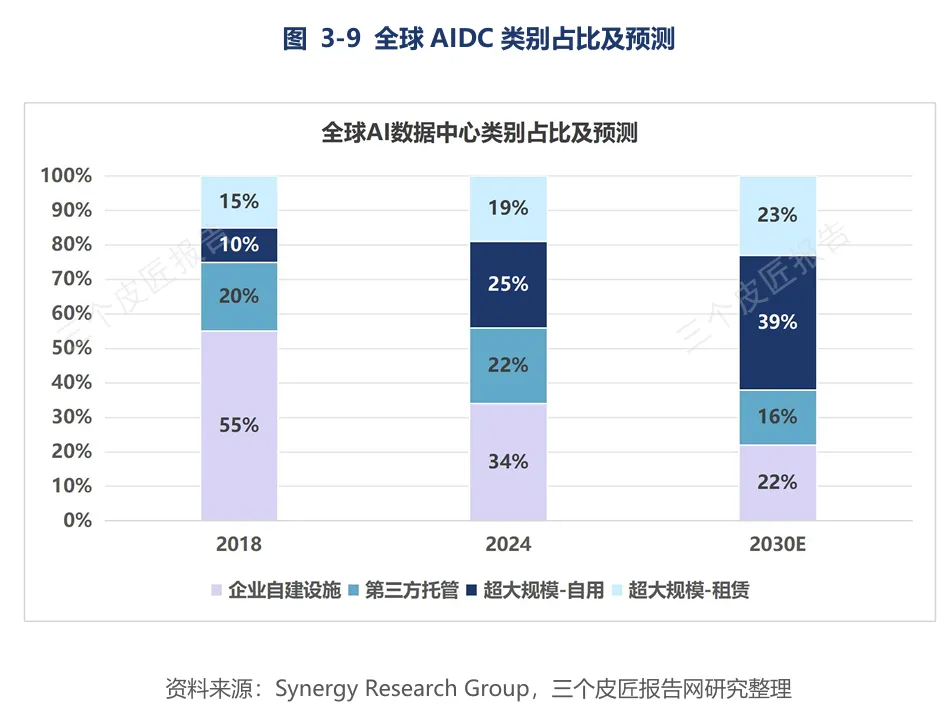

全球超大规模云厂商掌握近半数算力容量,第三方托管、企业自建设施份额持续收缩。三条路径互不兼容,但都在争夺同一件事——下一个十年全球算力基础设施的定义权。美国的优势是速度,欧盟的优势是规则,中东的优势是资本。

中国市场

2027年国内AIDC整体市场规模有望达1963亿元,算力租赁赛道1528亿元,互联网、云厂商仍是核心需求方,占需求总量90%以上。

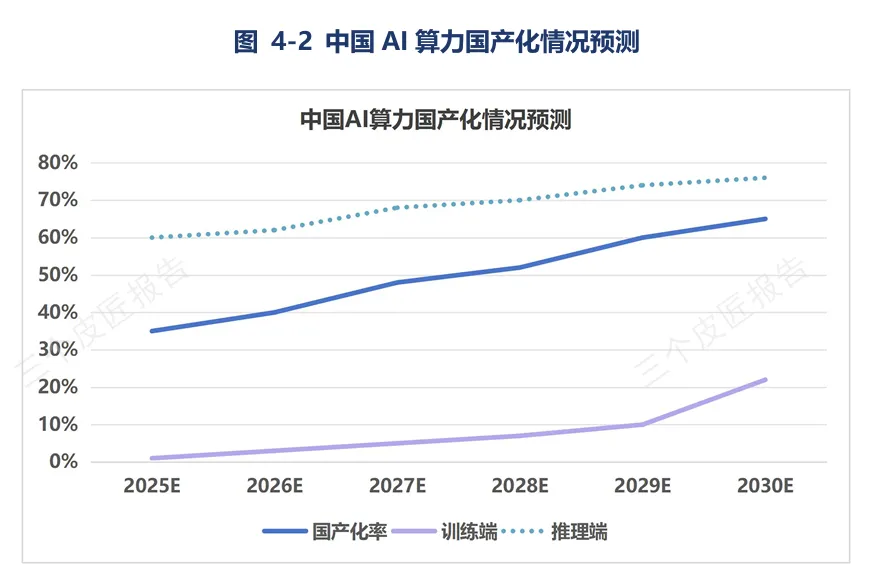

国内累计上线1509个大模型,形成多参数梯队布局,千亿级底座模型消耗海量高端算力。海外芯片管制倒逼国产算力替代,昇腾、海光、寒武纪多条技术路线并行,国产化率稳步上行。

“十五五”顶层规划叠加东数西算工程落地,八大算力枢纽、十大数据中心集群覆盖14省份,西部节点绿电占比突破85%,各地同步收紧PUE管控红线。

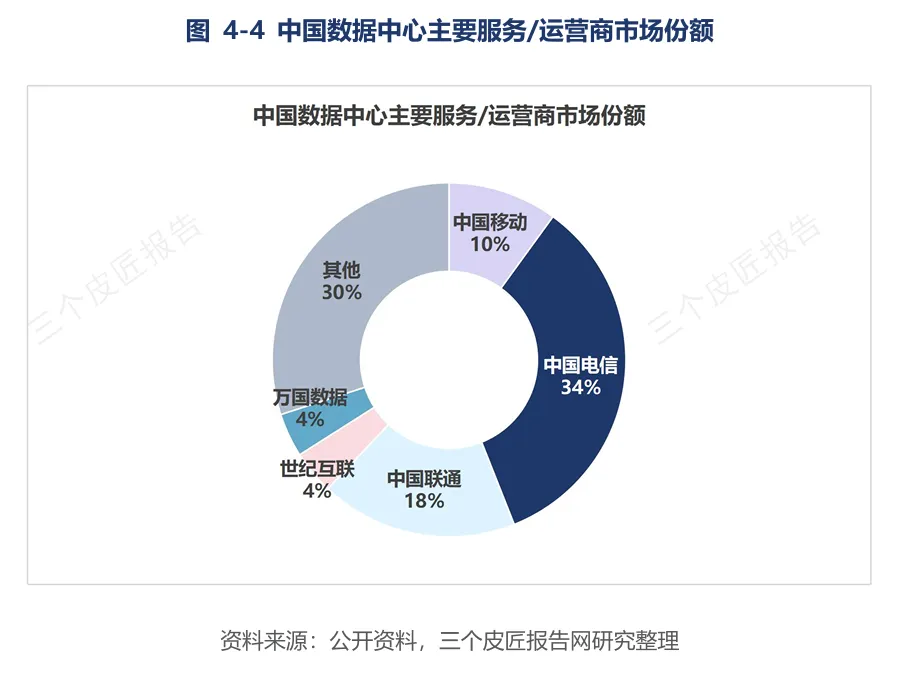

行业竞争分层清晰:三大电信运营商机柜市占超60%;阿里云、华为云、腾讯云主导公有云算力;传统第三方IDC加速转型算力租赁,剥离低毛利机柜业务。

产业核心矛盾

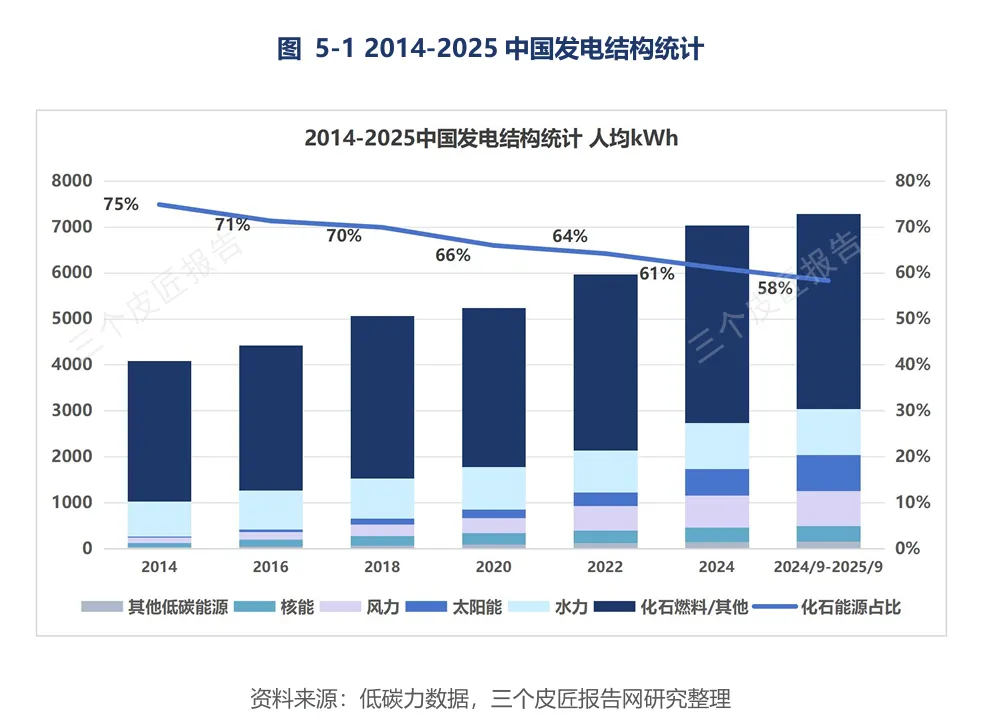

1. 绿电政策与火电供给错配

国内发电结构煤炭占比58%,但国家枢纽新建机房绿电准入标准达80%,绿色电力采购成本偏高,直接压缩项目盈利空间。

2. 高端芯片对外依赖,国产生态碎片化

海外主流GPU占据行业生态主导,国产硬件实现突破,但软件适配、标准统一仍存在短板,异构集群调度难度居高不下。

3. 高投入与低利用率错配

大型智算中心建设周期2至4年,投资回收期6.74年,国内AIDC平均算力利用率仅30%,高端万卡集群紧缺、中小机房闲置的供需错配问题长期存在。

四大投资赛道+前沿产业变革

四大细分投资方向

四大赛道按成熟度可划分为不同阶段,核心逻辑与落地进度如下:

| 赛道 | 成熟度 | 核心逻辑与落地状态 |

| 国产AI计算硬件 | ||

| AIDC绿色液冷基础设施 | ||

| AI集群调度软件 | ||

| 高质量行业数据集 |

三大长期前沿变革

太空数据中心:2025年启动相关规划,计划2027年发射“辰光一号”试验星,打破地面能源、土地资源束缚。

运营价值重构:行业经营逻辑从机柜出租,转向按算力、模型调用量计费的价值化运营模式。

软硬件解耦开放架构:统一调度平台兼容国产、海外异构算力,降低集群改造适配成本。

写在最后

全球算力粗放扩张时代已经落幕,不同区域依托能源、政策禀赋走出完全不同的算力发展道路:北美受电力与资本回报约束主动放缓节奏,欧盟以绿色标准建立行业准入壁垒,中东、东南亚承接外溢产能抢占增量窗口,全球算力“新石油”的分配格局正在重塑。

落脚国内,依托“十五五”算力规划与东数西算布局,我们拥有全球最庞大的AI应用市场,但也同时背负芯片供给约束、能耗红线、算力闲置、重资产回报缓慢多重结构性难题。过去单纯比拼机柜数量的粗放竞争模式不复存在,绿色低碳配套、全栈自主算力、垂直行业定制算力服务,才是企业穿越周期的核心竞争力。

未来六年行业将告别规模竞赛,进入技术、能效、生态三维度的高质量竞争周期。能够打通国产算力硬件、液冷节能体系、行业落地服务完整链路,同时解决算力调度、利用率偏低等核心痛点的市场参与者,才能在全球算力博弈中牢牢掌握属于自己的定价话语权——谁能在“新石油”时代率先定义“油价”,谁就是下一轮产业周期的规则制定者。

报告节选

三个皮匠报告自研库

八大板块,100+原创报告

定制报告品质

专属自研数据图表库

限时799/2年

报告下载

全文查阅