夜雨聆风

夜雨聆风腾讯是那种很难用一句话讲清楚的公司。它既是全球最大的游戏发行商,也是中国最大的社交平台和广告主之一,还握着一个体量惊人的对外投资组合。

当我们讨论「AI是否应该带来估值抬升」时,腾讯是一个绕不开、却又不太好评估的样本。这篇文章试着把它的AI进展、财务表现和估值放在一起,看看这三者到底对不对得上。

先看一季度的基本盘

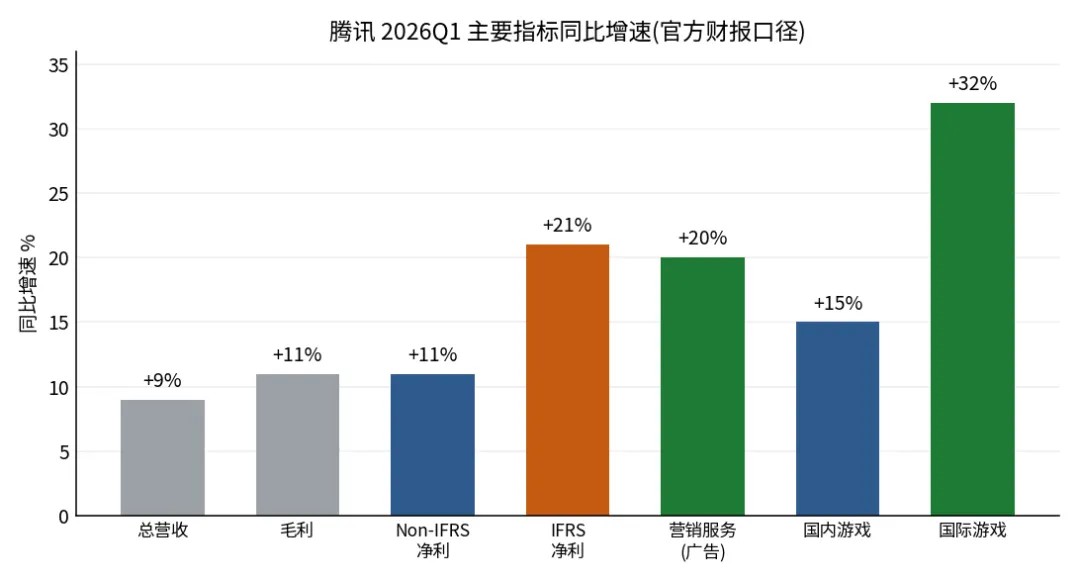

2026年一季度,腾讯总营收1965亿元,同比增长9%,若剔除春节错期的影响约为11%。利润要分两套口径看:按国际财务报告准则(IFRS),归母净利润580.9亿元,增长21%;按非国际准则(剔除股权激励、投资损益等非经营项目),归母净利润679亿元,增长11%。两个数字都真实,差别主要来自股权激励这类非现金但对股东有实际稀释的成本,看的时候两套都要放在眼前。

数据来自腾讯2026年一季度财报。营销服务(广告)约382亿元、同比增长20%。

分业务看,几条主线都在往上走。国内游戏增长约15%,《王者荣耀》《和平精英》流水维持高位;国际游戏增长约32%,年收入首次越过100亿美元,出海成为实打实的第二增长曲线。广告(营销服务)约382亿元、增长20%。金融科技与企业服务保持个位数增长,是稳定的压舱石。游戏和广告这两台发动机的状态,是腾讯当下最没有争议的部分。

AI在腾讯身上,是「提效」而不是「新收入」

评估腾讯的AI,最容易高估的地方是把「发布了模型、上线了应用」直接等同于「AI在创造收入」。就腾讯目前的披露看,这两者要分开。

腾讯几乎没有可以单独拆出来、按季度追踪的AI产品收入。C端的元宝是免费的,没有订阅;企业端的WorkBuddy(办公助手)、CodeBuddy(编程助手)官方只给了「快速放量、留存较好」这类定性描述,没有公布收入或付费用户数。真正落进财报的,是AI作为工具对存量业务的提升——它改进了广告推荐模型,提高了广告主的投放效率和广告单价。

不过,广告20%的增长也不能全部归给AI。腾讯自己把广告增长归因于两条:AI推荐模型的优化,以及视频号的商业化放量。视频号的广告库存本就在释放,再加上宏观广告需求回暖,这些都是独立于AI的驱动力。更贴切的描述是:AI目前是腾讯存量业务的放大器,而不是一块独立的新收入。

这一点和阿里形成对照。阿里有明确的AI相关云收入、有百炼平台的年化经常性收入可以逐季追踪,AI的贡献是显性的、能算账的;腾讯的AI价值更隐性,藏在广告和游戏的效率提升里,难以单独量化。这既让它的业绩显得稳,也让「AI贡献了多少」变成一个不容易回答的问题。

一个需要冷静看待的案例:元宝

2026年春节,腾讯投入约10亿元现金补贴推广元宝,一度把它冲到应用榜首,日活跃用户短时突破5000万。但这是活动期间的瞬时峰值。补贴停止后,数据迅速回落,一个月内下载量和排名基本打回原形,2月下旬跌出免费榜前三十;期间微信还以「诱导分享」为由,限制了元宝红包在微信内的直接打开。补贴退潮后,元宝的日活稳定在900万量级。

这个案例的意义,不在于元宝本身成败,而在于它揭示了一个更普遍的规律:在产品力没有拉开差距之前,靠补贴买来的用户留不住。评估任何一家公司的AI应用时,看常态留存比看峰值下载重要得多。

资本开支:克制,但今年在加码

腾讯2025年全年资本开支约790亿元,一季度约370亿元,主要投向AI。公司表态全年会明显增加,尤其在下半年国产芯片供给改善之后。自研模型(混元及元宝)的投入,从2025年的约180亿元提高到2026年的360亿元以上。

和阿里三年3800亿、且公开表示会超支的打法相比,腾讯的资本开支强度明显更低,回报路径也更短。但为了给AI投入腾挪资金,腾讯2026年在主动缩减股份回购。这意味着过去几年支撑股东回报的那条回购线,今年是在收窄的,而不是加粗的。对依赖回购托底的投资者,这是一个需要留意的变化。

估值:便宜得有理由

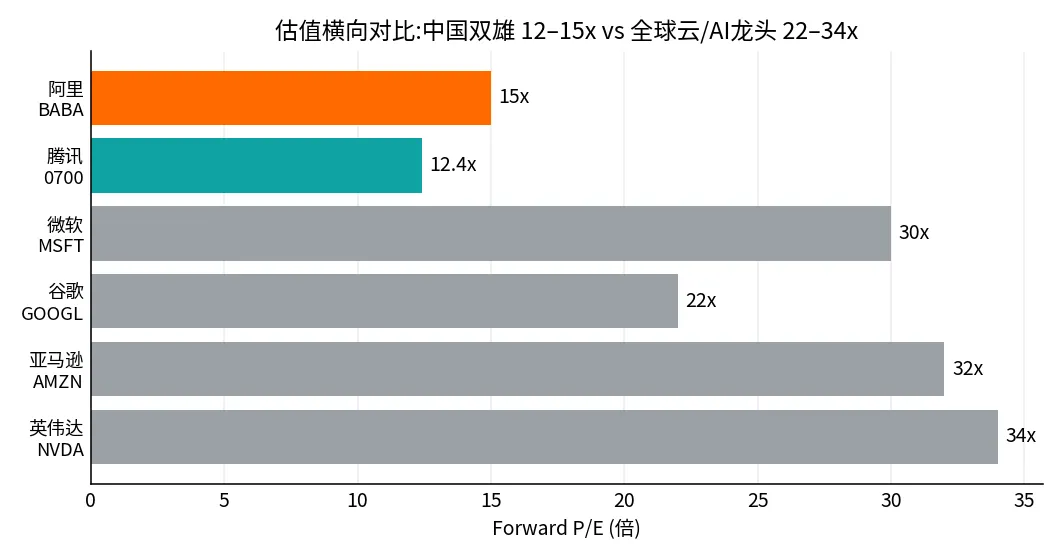

腾讯当前动态市盈率约12倍,EV/EBITDA约11倍。放在全球大型科技公司里,这个水平确实偏低。

跨市场、跨会计口径与币种的市盈率横比只能看大致方向,不宜过度解读绝对差值。

问题是,便宜不等于错杀。市场给这个折价,有它成立的理由:一是地缘政治与ADR相关的不确定性;二是最大股东Prosus/Naspers持股超过两成、多年持续减持,长期压制股价;三是中国宏观消费偏弱,9%的营收增速在大型科技股里只能算温和;四是监管环境虽已缓和,尾部风险并未完全消除。这些因素叠加,12倍很可能是市场对风险的理性定价,而不是简单的低估。

对手里的美团、拼多多等上市股权,也要两面看。这些持股大多已按公允价值计入报表,并非真正「隐藏」的价值,而且本身有股价下行、流动性和监管折价的风险。管理层近期加速变现、并表示自家股价存在错位,这个动作既可以解读为看多信号,也可能意味着他们认为被投公司的估值已经偏高,方向并不单一。

结论

腾讯是一门生意质量很高的公司。游戏和广告的基本盘扎实,现金流强劲,AI也在切实改善存量业务的效率。这些都成立。

但「AI推动估值重估」这个命题,在腾讯身上更接近一种尚待验证的可能性,而不是已经发生的事实。它缺少可独立追踪的AI收入,AI的贡献被摊薄进广告和游戏里,难以量化;而12倍的估值折价背后,又有一组实实在在的风险因素在支撑。合在一起,腾讯更适合被看作一个确定性较高、波动较低的配置型标的。而不是一个高弹性的AI重估故事。

真正值得持续跟踪的,是几个能把「可能性」变成「事实」的信号:

广告增速在视频号红利之后能否维持双位数?企业端AI产品是否开始披露可量化的收入?Prosus的减持节奏,以及即将公布的中报里,资本开支与利润率之间如何取舍。这些落地了,关于腾讯的AI重估才谈得上有据可依。

本文基于公开信息整理,数据以腾讯官方财报为准,不构成投资建议。