文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建 设 工 程 经 济

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

公式汇总

8

7

1

嗨学网考试命题研究委员会 组编 4 9

8

3

信

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

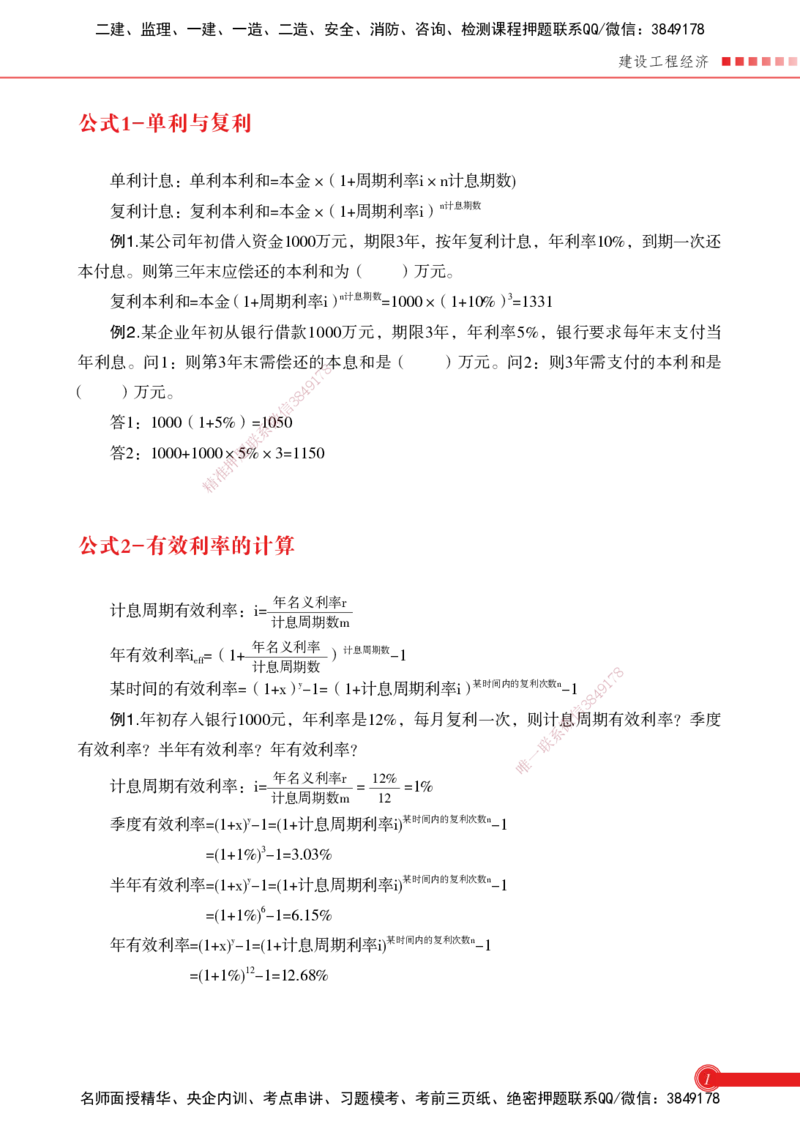

公式1-单利与复利

单利计息:单利本利和=本金×( 1+周期利率i×n计息期数)

复利计息:复利本利和=本金×( 1+周期利率i)n计息期数

例1.某公司年初借入资金1000万元,期限3年,按年复利计息,年利率10%,到期一次还

本付息。则第三年末应偿还的本利和为( )万元。

复利本利和=本金( 1+周期利率i) n计息期数=1000×( 1+10%) 3=1331

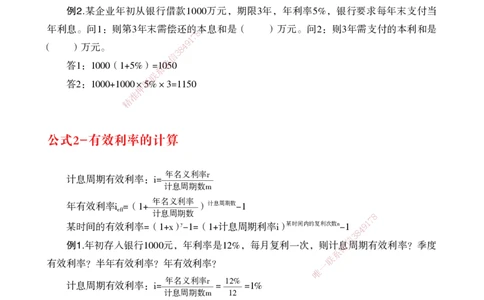

例2.某企业年初从银行借款1000万元,期限3年,年利率5%,银行要求每年末支付当

年利息。问1:则第3年末需偿还的 本息和是( )万元。问2:则3年需支付的本利和是

8

7

1

9

( )万元。 8 4

3

信

微

答1:1000(1+5%)=系1050

联

题

答2:1000+1000×5%×3=1150

押

准

精

公式2-有效利率的计算

年名义利 率r

计息周期有效利率:i=

计息周期数m

年有效利率i =(1+ 年名义利率 )计息周 期数-1

eff

计息周期数 8

1

7

某时间的有效利率=(1+x) y-1=(1+计息周 期利率i) 某时间内的复利次数n-1

8

4 9

信

3

例1.年初存入银行1000元,年利率是12%,每月 复利一次,则计微息周期有效利率?季度

系

联

有效利率?半年有效利率?年有效利率? 一

唯

计息周期有效利率:i=

年名义利率r

=

12%

=1%

计息周期数m 12

季度有效利率=(1+x)y-1=(1+计息周期利率i)某时间内的复利次数n-1

=(1+1%)3-1=3.03%

半年有效利率=(1+x)y-1=(1+计息周期利率i)某时间内的复利次数n-1

=(1+1%)6-1=6.15%

年有效利率=(1+x)y-1=(1+计息周期利率i)某时间内的复利次数n-1

=(1+1%)12-1=12.68%

1

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

公式3-APF等值计算

等值计算 计算式 符号

一次存取P与F F=P(1+i)n F=P(F/P,i,n)

的关系 P=F(1+i)-n P=F(P/F,i,n)

(1+i)n−1

F =A F=A(F/A,i,n)

i

买保险A与F

的关系

i

A=F A=F(A/F,i,n)

(1+i)n−1

8

7

3 8 4 9 1 P=A (1 i( + 1 i + )n i) − n 1 P=A(P/A,i,n)

还房贷A与P 信

微

的关系 系

联 i(1+i)n

题 A=P A=P(A/P,i,n)

押

(1+i)n−1

准

精

例1.某公司向银 行存款10000元,年利率i=10%,试问5年末连本带利一次取出多少钱?

F=P(1+i)n=10000×(1+10%)5

例2.某投资者6年内每年 年末投资500万元,若基准收益率为8%,复利计算,则6年末可

一次性回收的本利和为多少?

(1+i)n−1 (1+8%)6−1

F =A =500×

i 8%

例3.某施工企业投资200万元购入一台 施工机械,计划从购买日起的未来6年等额收回投

8

1

7

资并获取收益。若基准收益率为10%,复利计息 ,则每年末应获得的净现

8

金4 9流入为多少?

信

3

i(1+i)n 10% (1+10%)6−1 微

A=P =200× 系

(1+i)n−1 (1+10 %)6−1 联

一

唯

公式4-投资回收期的计算

总投资I=建设投资+建设期利息+流动资金

每年净收益(净现金流)不变:投资回收期=

年净收益A(年净现金流量)

每年净收益变化:①求每年净现金流量累计净现金流量

②找到最后一个负数所在的年份t

|t年的累计净现金流|

③投资回收期=t+

t+1年的净现金流

2

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

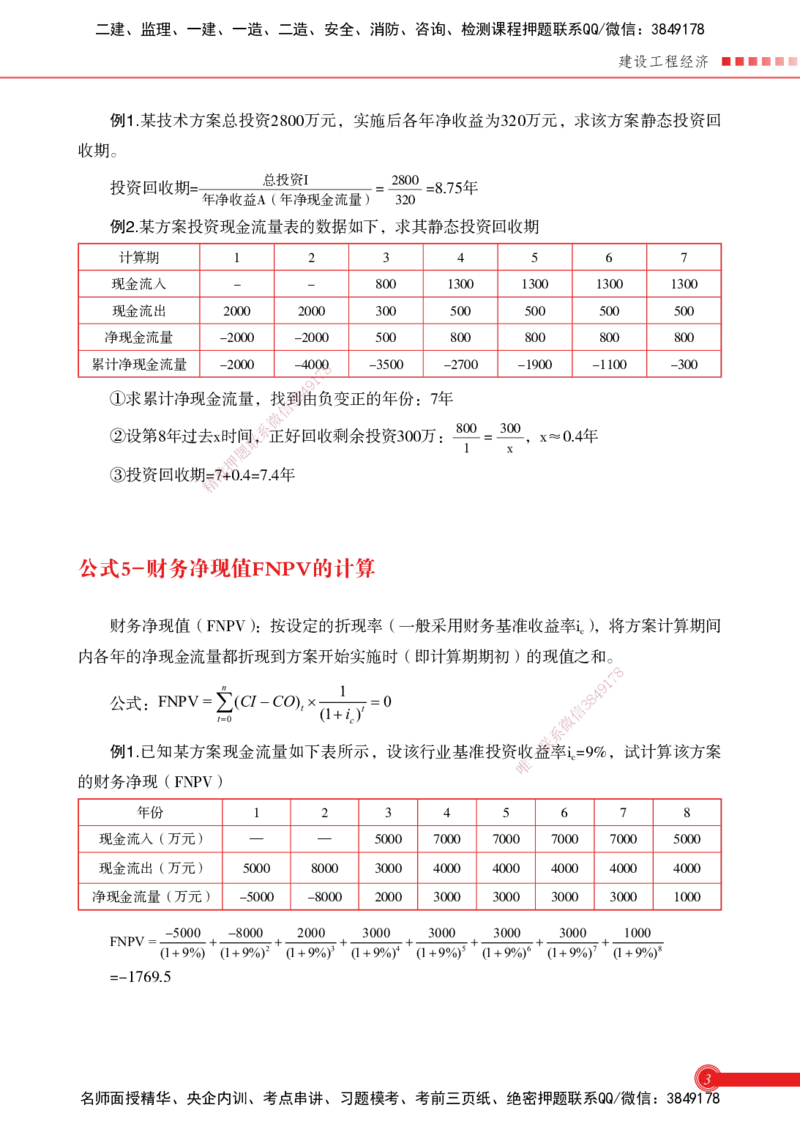

例1.某技术方案总投资2800万元,实施后各年净收益为320万元,求该方案静态投资回

收期。

总投资I 2800

投资回收期= = =8.75年

年净收益A(年净现金流量) 320

例2.某方案投资现金流量表的数据如下,求其静态投资回收期

计算期 1 2 3 4 5 6 7

现金流入 - - 800 1300 1300 1300 1300

现金流出 2000 2000 300 500 500 500 500

净现金流量 -2000 -2000 500 800 800 800 800

累计净现金流量 -2000 -40080 -3500 -2700 -1900 -1100 -300

7

1

9

4

8

①求累计净现金流量,找3到由负变正的年份:7年

信

微

系 800 300

②设第8年过去x时间联,正好回收剩余投资300万: = ,x≈0.4年

题 1 x

押

准

③投资回收期=7+0.4=7.4年

精

公式5-财务净现值FN PV的计算

财务净现值(FNPV):按设定的折 现率(一般采用财务基准收益率i),将方案计算期间

c

内各年的净现金流量都折现到方案开始实施 时(即计算期期初)的现值之和。

8

1

7

公式:FNPV=∑

n

(CI −CO)

t

×

(1+

1

i )t

=0

信

3 8

4 9

t=0 c 微

系

联

例1.已知某方案现金流量如下表所示,设该行业基准投资收一益率i =9%,试计算该方案

唯 c

的财务净现(FNPV)

年份 1 2 3 4 5 6 7 8

现金流入(万元) — — 5000 7000 7000 7000 7000 5000

现金流出(万元) 5000 8000 3000 4000 4000 4000 4000 4000

净现金流量(万元) -5000 -8000 2000 3000 3000 3000 3000 1000

−5000 −8000 2000 3000 3000 3000 3000 1000

FNPV= + + + + + + +

(1+9%) (1+9%)2 (1+9%)3 (1+9%)4 (1+9%)5 (1+9%)6 (1+9%)7 (1+9%)8

=-1769.5

3

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

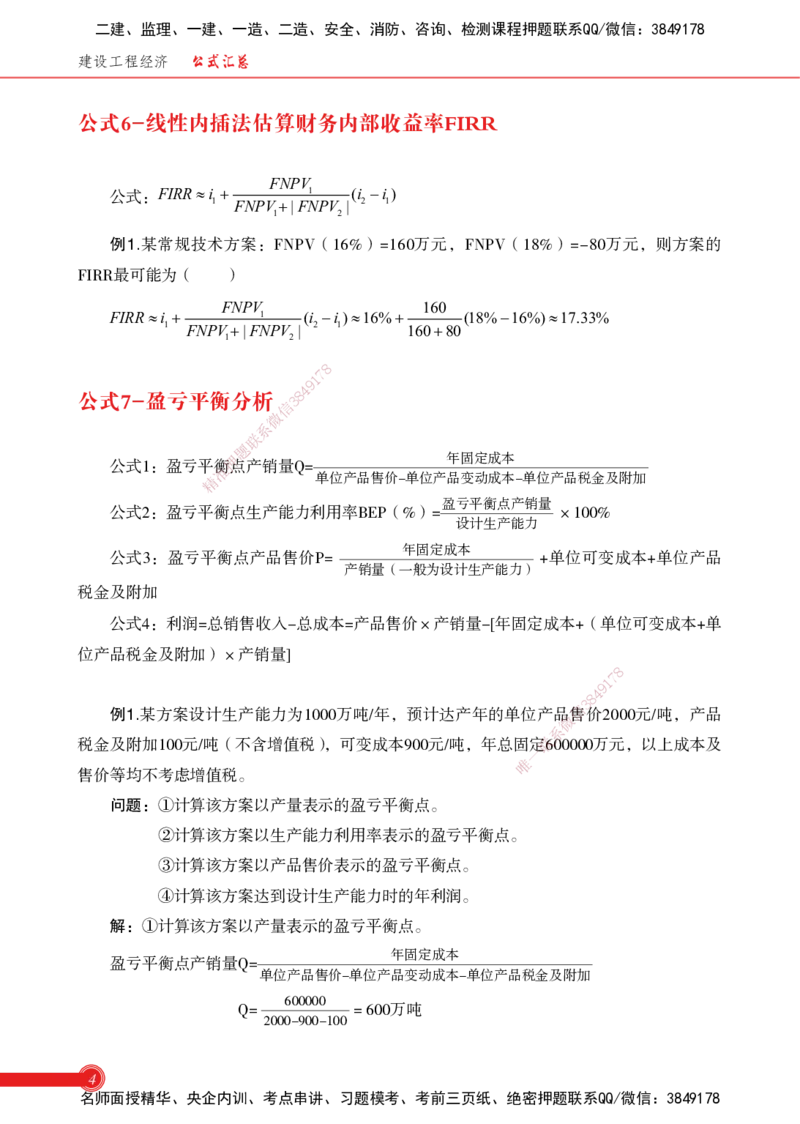

公式6-线性内插法估算财务内部收益率FIRR

FNPV

公式:FIRR≈i + 1 (i −i)

1 FNPV+|FNPV | 2 1

1 2

例1.某常规技术方案:FNPV(16%)=160万元,FNPV(18%)=-80万元,则方案的

FIRR最可能为( )

FNPV 160

FIRR≈i + 1 (i −i)≈16%+ (18%−16%)≈17.33%

1 FNPV+|FNPV | 2 1 160+80

1 2

8

7

1

9

4

公式7-盈亏平衡分析 3 8

信

微

系

联

题

押 年固定成本

公式1:盈亏平准衡点产销量Q=

精 单位产品售价-单位产品变动成本-单位产品税金及附加

盈亏平衡点产销量

公式2:盈亏平衡 点生产能力利用率BEP(%)= ×100%

设计生产能力

年固定成本

公式3:盈亏平衡点产品售价P= +单位可变成本+单位产品

产销量(一般为设计生产能力)

税金及附加

公式4:利润=总销售收入-总成本 =产品售价×产销量-[年固定成本+(单位可变成本+单

位产品税金及附加)×产销量]

8

1

7

9

8

4

信

3

例1.某方案设计生产能力为1000万吨/年,预计 达产年的单位产品微售价2000元/吨,产品

系

税金及附加100元/吨(不含增值税),可变成本900元/吨 ,年总固定联600000万元,以上成本及

一

唯

售价等均不考虑增值税。

问题:①计算该方案以产量表示的盈亏平衡点。

②计算该方案以生产能力利用率表示的盈亏平衡点。

③计算该方案以产品售价表示的盈亏平衡点。

④计算该方案达到设计生产能力时的年利润。

解:①计算该方案以产量表示的盈亏平衡点。

年固定成本

盈亏平衡点产销量Q=

单位产品售价-单位产品变动成本-单位产品税金及附加

600000

Q= = 600万吨

2000-900-100

4

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

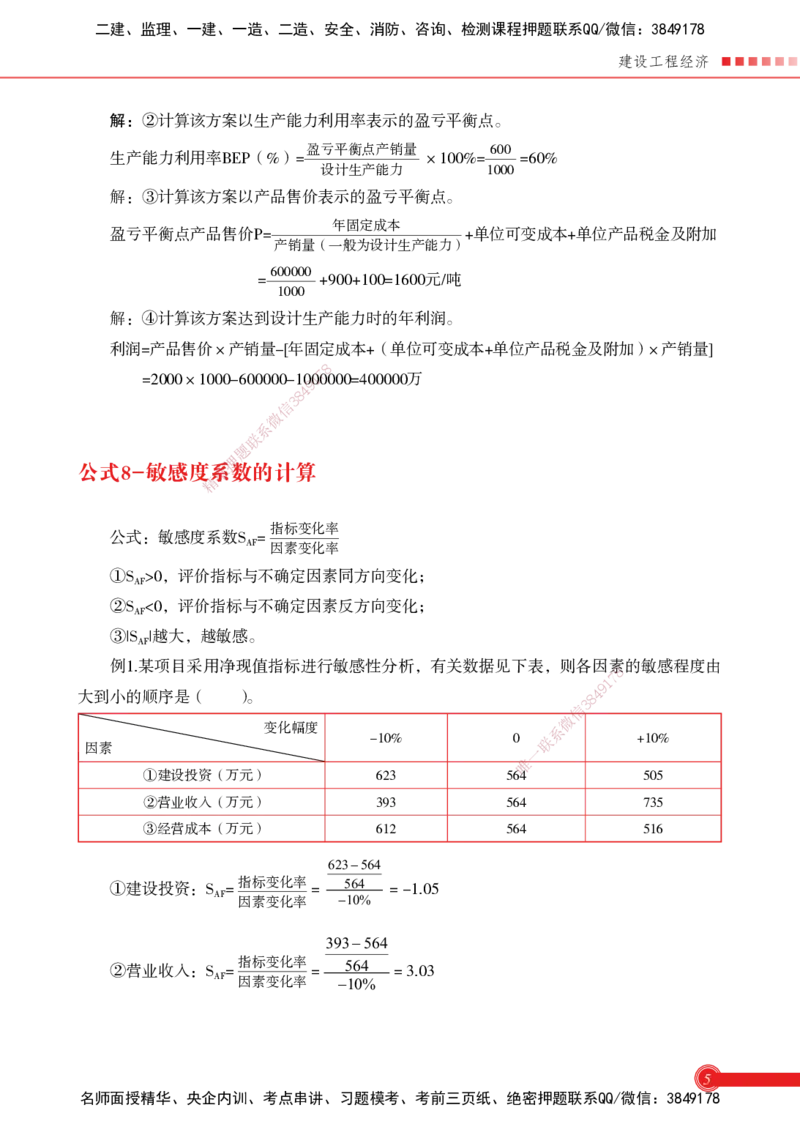

解:②计算该方案以生产能力利用率表示的盈亏平衡点。

盈亏平衡点产销量 600

生产能力利用率BEP(%)= ×100%= =60%

设计生产能力 1000

解:③计算该方案以产品售价表示的盈亏平衡点。

年固定成本

盈亏平衡点产品售价P= +单位可变成本+单位产品税金及附加

产销量(一般为设计生产能力)

600000

= +900+100=1600元/吨

1000

解:④计算该方案达到设计生产能力时的年利润。

利润=产品售价×产销量-[年固定成本+(单位可变成本+单位产品税金及附加) ×产销量]

8

7

=2000×1000-600000-190100000=400000万

4

8

3

信

微

系

联

题

押

公式8-敏感度系准数的计算

精

指标变化率

公式:敏感度系数S =

AF

因素变化率

①S >0,评价指标与不确 定因素同方向变化;

AF

②S <0,评价指标与不确定因 素反方向变化;

AF

③|S |越大,越敏感。

AF

例1.某项目采用净现值指标进行敏感性 分析,有关数据见下表,则各因素8的敏感程度由

1

7

9

大到小的顺序是( )。 8

4

信

3

微

变化幅度 系

因素

-10% 0

一

联 +10%

唯

①建设投资(万元) 623 5 64 505

②营业收入(万元) 393 564 735

③经营成本(万元) 612 564 516

623−564

①建设投资:S = 指标变化率 = 564 = -1.05

AF 因素变化率 −10%

393−564

指标变化率 564

②营业收入:S = = = 3.03

AF 因素变化率 −10%

5

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

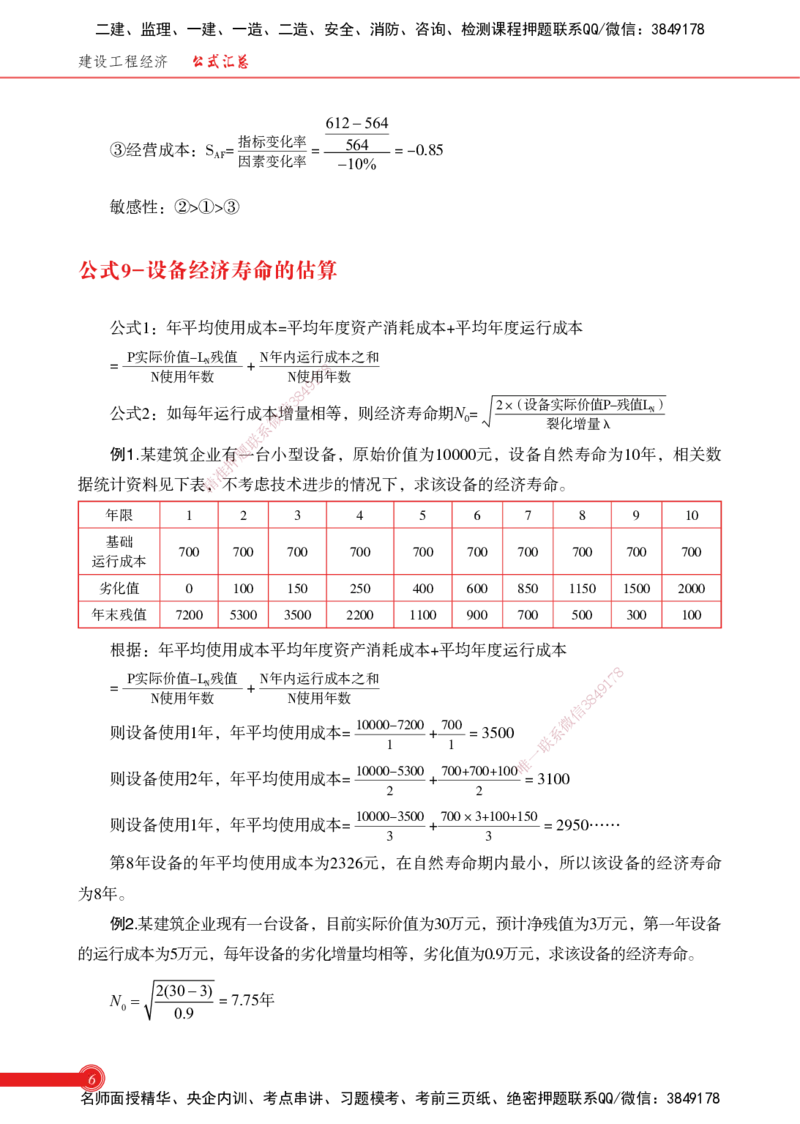

612−564

指标变化率 564

③经营成本:S = = = -0.85

AF 因素变化率 −10%

敏感性:②>①>③

公式9-设备经济寿命的估算

公式1:年平均使用成本=平均年度资产消耗成本+平均年度运行成本

=

P实际价值-L

N

残值

+

N年内运行

8

成本之和

7

N使用年数 N使1用年数

9

4

8

3

信 2×( 设备实际价值P-残值L)

公式2:如每年运行成本微增量相等,则经济寿命期N = N

系 0 裂化增量λ

联

题

例1.某建筑企业有一台小型设备,原始价值为10000元,设备自然寿命为10年,相关数

押

准

据统计资料见下表精,不考虑技术进步的情况下,求该设备的经济寿命。

年限 1 2 3 4 5 6 7 8 9 10

基础

700 700 700 700 700 700 700 700 700 700

运行成本

劣化值 0 100 150 250 400 600 850 1150 1500 2000

年末残值 7200 5300 3500 2200 1100 900 700 500 300 100

根据:年平均使用成本平均年度资产消 耗成本+平均年度运行成本

8

P实际价值-L 残值 N年内运行成本之和 1 7

= N + 9

N使用年数 N使用年数

信

3 8

4

微

则设备使用1年,年平均使用成本= 10000-7200 + 7 00 = 3500 系

1 1

联

一

唯

10000-5300 700+700 +10 0

则设备使用2年,年平均使用成本= + = 3100

2 2

10000-3500 700×3+100+150

则设备使用1年,年平均使用成本= + = 2950……

3 3

第8年设备的年平均使用成本为2326元,在自然寿命期内最小,所以该设备的经济寿命

为8年。

例2.某建筑企业现有一台设备,目前实际价值为30万元,预计净残值为3万元,第一年设备

的运行成本为5万元,每年设备的劣化增量均相等,劣化值为0.9万元,求该设备的经济寿命。

2(30−3)

N = = 7.75年

0 0.9

6

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

公式10-沉没成本和旧设备当前价值的计算

沉没成本=旧设备账面价值-当前市场价值=(旧设备原值-历年折旧费)-当前市场价值

旧设备当前价值=市场价值+升级维修费

例1.假设某建筑企业6年前购买了一台价值为10万元的设备,预计使用寿命10年,预计

净残值为0,年折旧费为1万元,现有账面价值为4万元(10-1×6=4万)。这台设备现在若在

市场上出售,价值为3.5万元,若要继续使用,升级维修费为1万元。①沉没成本为多少?②

继续使用旧设备投资额是多少?

沉没成本=旧设备账面价值-当前 市场价值=4-3.5=0.5万

8

7

1

9

旧设备当前价值=市场价值8+4升级维修费=3.5+1=4.5万

3

信

微

系

联

题

公式11-附加率法计算租金

押

准

精

设备价格P

租金R= + 设备价格P×(利率或折现率)i+设备价格P×附加率r

租赁期N

例1.租赁公司拟出租给某 施工企业一台设备,设备的价格为48万元,租期为5年,每年

年末支付租金,利率为8%,附加 率为3%,问每年租金为多少?

设备价格P

租金R= +设备价格P×( 利率或折现率)i+设备价格P×附加率r

租赁期N

=

4

1

8

+48×84+8×3% =14.88万

9 1

7 8

8

4

信

3

微

公式12-价值V的计算与判断 系

联

一

唯

功能F

V=

成本C

方案无需调整 V=1

一个方案的各个功能价值调整 V<1,越小越需要优先改进

几个方案,选择最优方案 V>1,越大越是优选方案

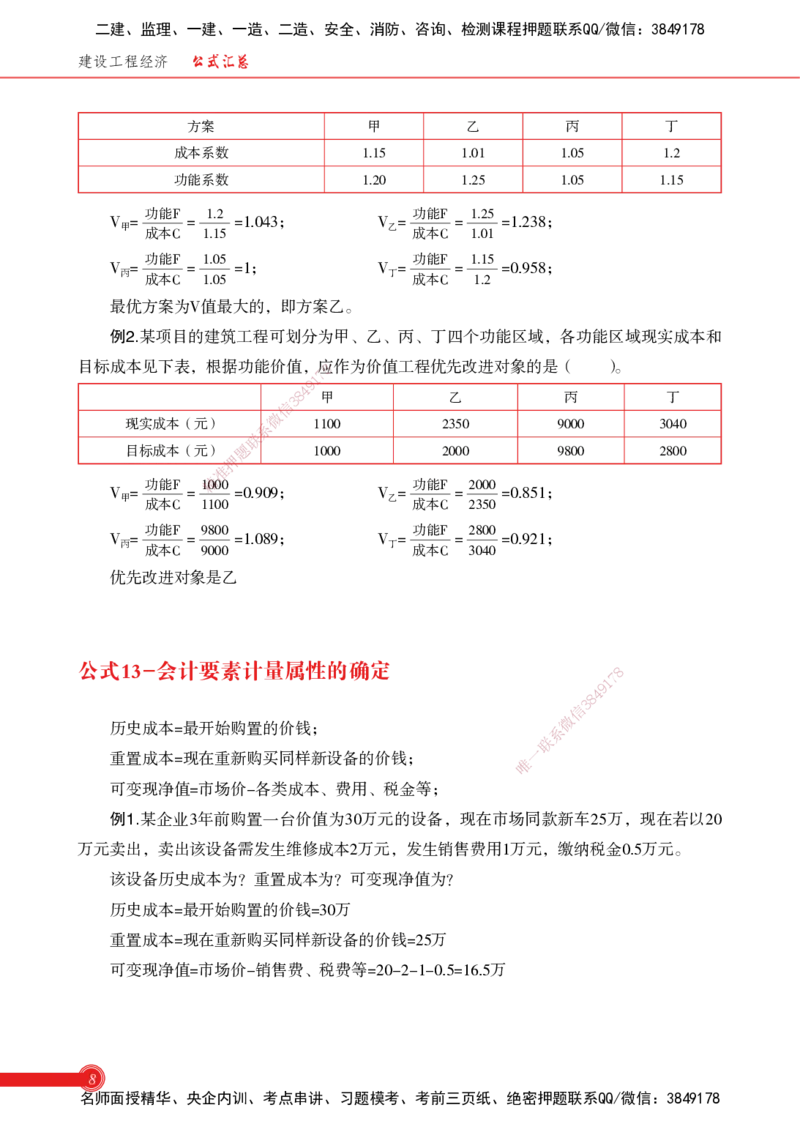

例1.四个互斥性施工方案的功能系数和成本系数如下表。从价值工程角度最优的方案

是?

7

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

方案 甲 乙 丙 丁

成本系数 1.15 1.01 1.05 1.2

功能系数 1.20 1.25 1.05 1.15

功能F 1.2 功能F 1.25

V = = =1.043; V = = =1.238;

甲 乙

成本C 1.15 成本C 1.01

功能F 1.05 功能F 1.15

V = = =1; V = = =0.958;

丙 丁

成本C 1.05 成本C 1.2

最优方案为V值最大的,即方案乙。

例2.某项目的建筑工程可划分为甲、乙、丙、丁四个功能区域,各功能区域现实成本和

目标成本见下表,根据功能价值,8应作为价值工程优先改进对象的是( )。

7

1

9

4

3 8 甲 乙 丙 丁

信

微

现实成本(元) 系 1100 2350 9000 3040

联

目标成本(元) 题 1000 2000 9800 2800

押

准

精

功能F 1000 功能F 2000

V = = =0.909; V = = =0.851;

甲 乙

成本C 1100 成本C 2350

功能F 9800 功能F 2800

V = = =1. 089; V = = =0.921;

丙

成本C 9000

丁

成本C 3040

优先改进对象是乙

公式13-会计要素计量属性的确定 8

1

7

9

8

4

信

3

微

历史成本=最开始购置的价钱; 系

联

一

重置成本=现在重新购买同样新设备的价钱; 唯

可变现净值=市场价-各类成本、费用、税金等;

例1.某企业3年前购置一台价值为30万元的设备,现在市场同款新车25万,现在若以20

万元卖出,卖出该设备需发生维修成本2万元,发生销售费用1万元,缴纳税金0.5万元。

该设备历史成本为?重置成本为?可变现净值为?

历史成本=最开始购置的价钱=30万

重置成本=现在重新购买同样新设备的价钱=25万

可变现净值=市场价-销售费、税费等=20-2-1-0.5=16.5万

8

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

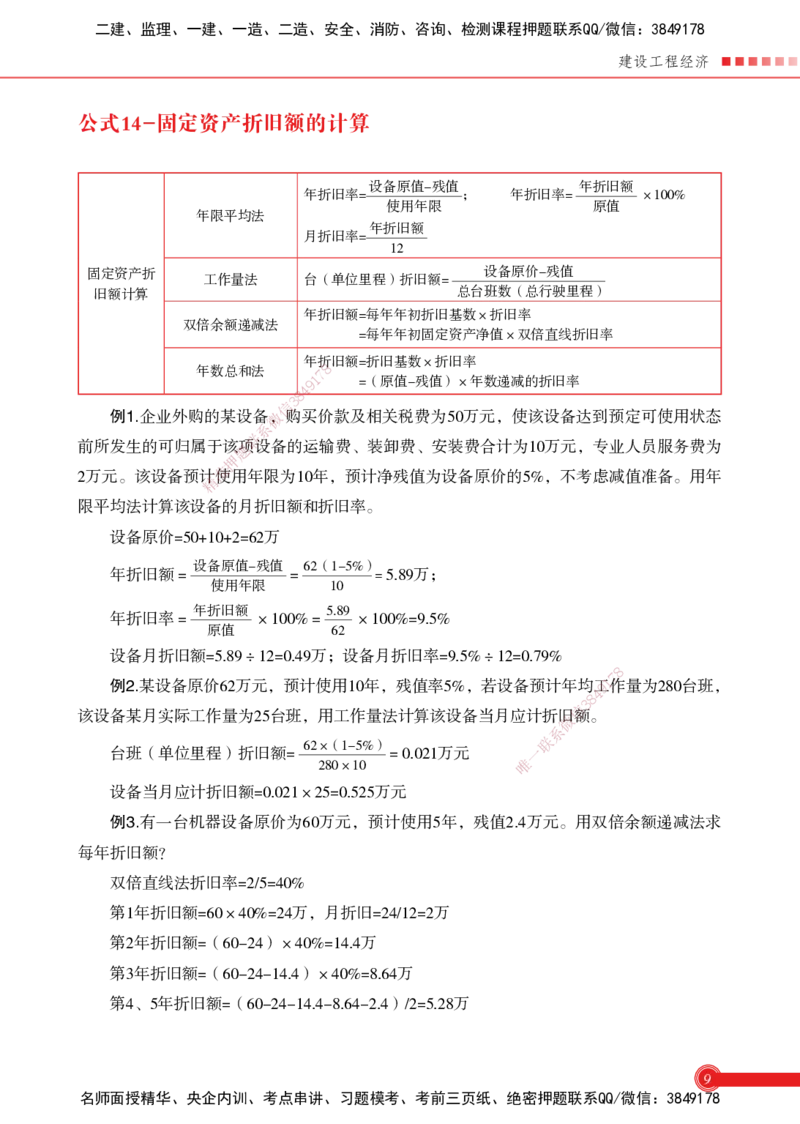

公式14-固定资产折旧额的计算

设备原值-残值 年折旧额

年折旧率= ; 年折旧率= ×100%

使用年限 原值

年限平均法

年折旧额

月折旧率=

12

固定资产折 设备原价-残值

工作量法 台(单位里程)折旧额=

旧额计算 总台班数(总行驶里程)

年折旧额=每年年初折旧基数×折旧率

双倍余额递减法

=每年年初固定资产净值×双倍直线折旧率

年折 旧额=折旧基数×折旧率

8

年数总和法 7

9 1 =(原值-残值)×年数递减的折旧率

4

8

3

信

例1.企业外购的某设备微,购买价款及相关税费为50万元,使该设备达到预定可使用状态

系

联

前所发生的可归属于该题项设备的运输费、装卸费、安装费合计为10万元,专业人员服务费为

押

准

2万元。该设备预计精使用年限为10年,预计净残值为设备原价的5%,不考虑减值准备。用年

限平均法计算该设备的月折旧额和折旧率。

设备原价=50+10+2=6 2万

设备原值-残值 62(1-5%)

年折旧额 = = = 5.89万;

使用年限 10

年折旧率 =

年折旧额

×100% =

5 .89

×100%=9.5%

原值 62

设备月折旧额=5.89÷12=0.49万;设备 月折旧率=9.5%÷12=0.79%

8

例2.某设备原价62万元,预计使用10年, 残值率5%,若设备预计年均工9 1

7

作量为280台班,

8

4

信

3

该设备某月实际工作量为25台班,用工作量法计算该 设备当月应计折微旧额。

系

62×( 1-5%)

联

台班(单位里程)折旧额=

280×10

= 0.021万元

唯

一

设备当月应计折旧额=0.021×25=0.525万元

例3.有一台机器设备原价为60万元,预计使用5年,残值2.4万元。用双倍余额递减法求

每年折旧额?

双倍直线法折旧率=2/5=40%

第1年折旧额=60×40%=24万,月折旧=24/12=2万

第2年折旧额=(60-24)×40%=14.4万

第3年折旧额=(60-24-14.4)×40%=8.64万

第4、5年折旧额=(60-24-14.4-8.64-2.4)/2=5.28万

9

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

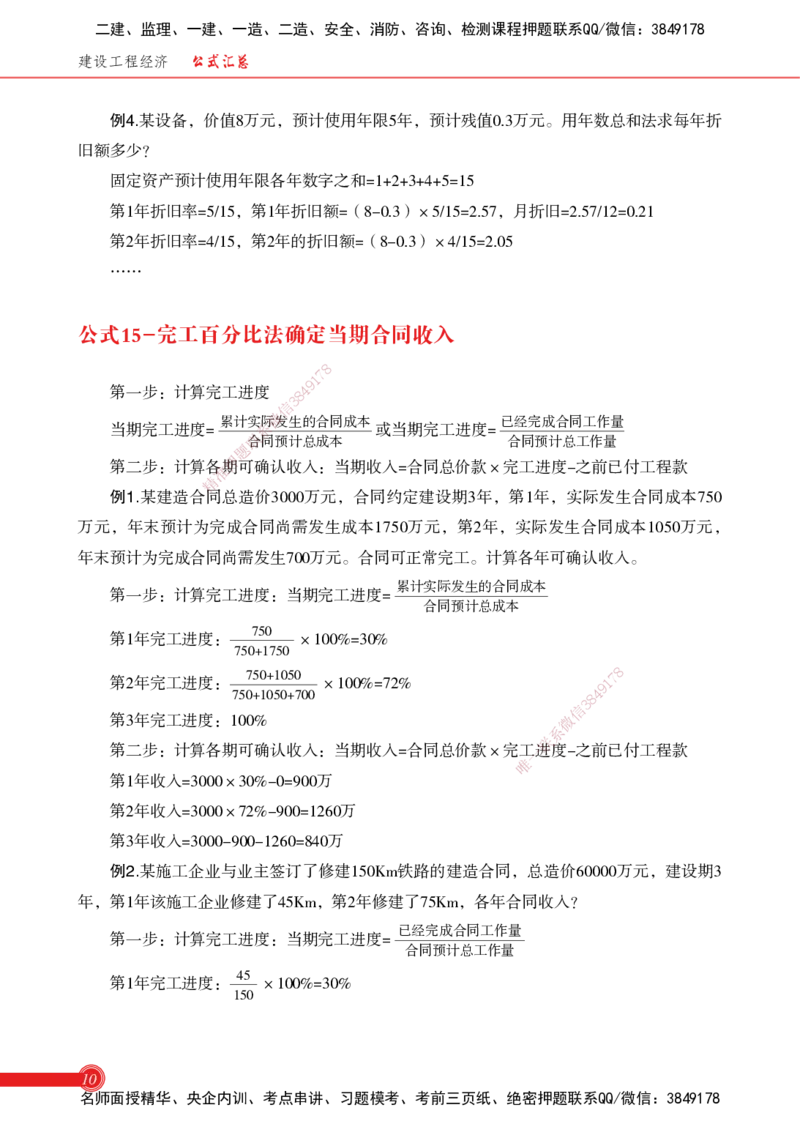

例4.某设备,价值8万元,预计使用年限5年,预计残值0.3万元。用年数总和法求每年折

旧额多少?

固定资产预计使用年限各年数字之和=1+2+3+4+5=15

第1年折旧率=5/15,第1年折旧额=(8-0.3)×5/15=2.57,月折旧=2.57/12=0.21

第2年折旧率=4/15,第2年的折旧额=(8-0.3)×4/15=2.05

……

公式15-完工百分比法确定当期合同收入

8

7

1

9

第一步:计算完工进度 8 4

3

信

微

当期完工进度=

累计实系际发生的合同成本

或当期完工进度=

已经完成合同工作量

联

合同预计总成本 合同预计总工作量

题

押

第二步:计算各准期可确认收入:当期收入=合同总价款×完工进度-之前已付工程款

精

例1.某建造合同 总造价3000万元,合同约定建设期3年,第1年,实际发生合同成本750

万元,年末预计为完成 合同尚需发生成本1750万元,第2年,实际发生合同成本1050万元,

年末预计为完成合同尚需发生700万元。合同可正常完工。计算各年可确认收入。

累计实际发生的合同成本

第一步:计算完工进度:当期完工进度=

合同预计总成本

750

第1年完工进度: ×100%= 30%

750+1750

8

第2年完工进度:

750+1050

×100%=72 % 9 1

7

750+1050+700 8 4

信

3

第3年完工进度:100% 微

系

联

第二步:计算各期可确认收入:当期收入=合同总价款×完工一进度-之前已付工程款

唯

第1年收入=3000×30%-0=900万

第2年收入=3000×72%-900=1260万

第3年收入=3000-900-1260=840万

例2.某施工企业与业主签订了修建150Km铁路的建造合同,总造价60000万元,建设期3

年,第1年该施工企业修建了45Km,第2年修建了75Km,各年合同收入?

已经完成合同工作量

第一步:计算完工进度:当期完工进度=

合同预计总工作量

45

第1年完工进度: ×100%=30%

150

10

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

45+75

第2年完工进度: ×100%=80%

150

第3年完工进度:100%

第二步:计算各期可确认收入:当期收入=合同总价款×完工进度-之前已付工程款

第1年收入=5000×26.7%-0=1335万

第2年收入=5000×80%-1335=2665万

第3年收入=5000-1335-2665=1000万

8

公式16-完工百分比法确定1 7当期合同收入

9

4

8

3

信

微

系

①营业利润=营业收联入-营业成本-税金及附加-销售费用-管理费用-财务费用-资产减值

题

押

损失+公允价值变动准收益(损失为负)+投资收益(损失为负)

精

口诀:收成税, 期间费、资公投

②利润总额=营业利 润+营业外收入-营业外支出

③净利润=利润总额-所得税费用

例1.某施工企业年度工程结算 收入为3000万元,营业成本和税金及附加为2300万元,管

理费用200万元,财务费用为100万元 ,其他业务收入为200万元,投资收益为150万元,营业

外收入为100万元,营业外支出为80万元,所得税为100万元,则企业营业利润为?

8

解:营业利润=3000+200-2300-200-100+ 150=750万元 1 7

9

8

4

例2.某施工企业在2022年取得营业利润5000万 元,固定资产盘亏6信0

3

0万元,处置无形资

微

系

产净收益500万元,缴纳罚款支出20万元,债务重组损失 800万元。联所得税为30万元,该企业

一

唯

2022年度的利润总额为( )万元。

解:利润总额=营业利润+营业外收入-营业外支出=5000-600+500-20-800=4080万元

11

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

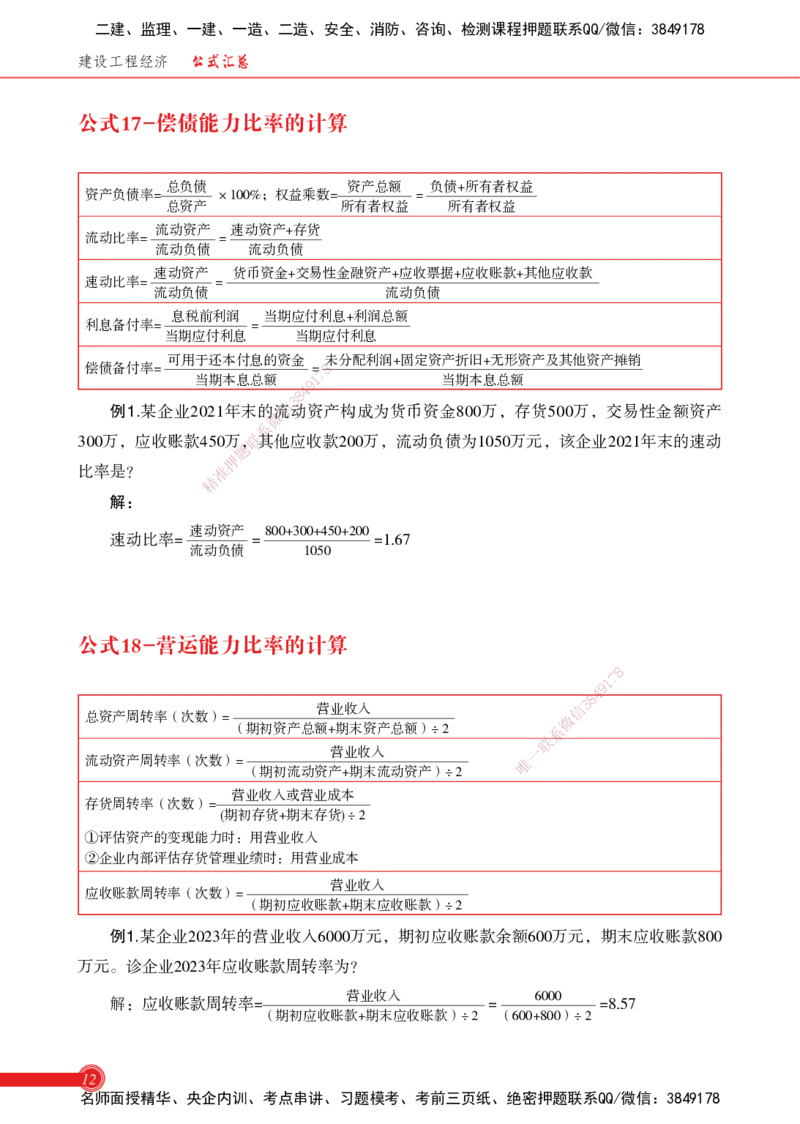

公式17-偿债能力比率的计算

总负债 资产总额 负债+所有者权益

资产负债率= ×100%;权益乘数= =

总资产 所有者权益 所有者权益

流动资产 速动资产+存货

流动比率= =

流动负债 流动负债

速动资产 货币资金+交易性金融资产+应收票据+应收账款+其他应收款

速动比率= =

流动负债 流动负债

息税前利润 当期应付利息+利润总额

利息备付率= =

当期应付利息 当期应付利息

可用于还本付息的资金 未分配利润+固定资产折旧+无形资产及其他资产摊销

偿债备付率= =7 8

当期本息总额 9 1 当期本息总额

4

8

3

信

例1.某企业2021年末的微流动资产构成为货币资金800万,存货500万,交易性金额资产

系

300万,应收账款450万,联其他应收款200万,流动负债为1050万元,该企业2021年末的速动

题

押

比率是? 准

精

解:

速动资产 800+300+450+200

速动比率= = =1.67

流动负债 1050

公式18-营运能力比率的计算

8

1

7

9

8

4

营业收入 信

3

总资产周转率(次数)= 微

(期初资产总额+期末资产总额) ÷2 系

联

营业收入 一

流动资产周转率(次数)= 唯

(期初流动资产+期末流动资产) ÷2

营业收入或营业成本

存货周转率(次数)=

(期初存货+期末存货)÷2

①评估资产的变现能力时:用营业收入

②企业内部评估存货管理业绩时:用营业成本

营业收入

应收账款周转率(次数)=

(期初应收账款+期末应收账款) ÷2

例1.某企业2023年的营业收入6000万元,期初应收账款余额600万元,期末应收账款800

万元。诊企业2023年应收账款周转率为?

营业收入 6000

解:应收账款周转率= = =8.57

(期初应收账款+期末应收账款) ÷2 (600+800) ÷2

12

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

公式19-盈利能力比率的计算

净利润

权益净利率(净资产收益率)= ×100%

(期初股东权益总额+期末股东权益总额) ÷2

净利润

总资产净利率= ×100%

(期初资产总额+期末资产总额) ÷2

例1.甲公司2024年期初股东权益总额为800万元,期末股东权益总额为1200万元,当年

净利润为200万元。计算甲公司2024年的权益净利率。

净利润

解:权益净利率= ×100%

(期初股东权7益8总额+期末股东权益总额) ÷2

1

9

4

20308

= 信 ×100%=20%

(800微+1200) ÷2

系

联

题

押

公式20-发展能准力比率的计算

精

本期营业收入增加额

营 业收入增长率= ×100%

上期营业收入总额

本年所有者权益增长额

资本积累 率= ×100%

年初所有者权益

例1.某企业上年初所有者权益总额为5000万元,年末所有者权益相对年初减少200万元。

8

本年末所有者权益总额为5500万元,则该企业 本年度的资本积累率为? 1 7

9

8

4

本年所有者权益增长额 5500-4800 信 3

解:资本积累率= ×100% = = 14.58微%

年初所有者权益 4800 系

联

一

唯

公式21-个别资金成本和综合资金成本的计算

资金占用费(1-所得税率)

资金成本率= ;综合资金成本=∑(第j种个别资金成本×其比重)

筹资总额(1-筹资费率)

例1.某企业从银行取得5年长期借款1000万元,该笔借款的担保费费率为0.5%,利率为6%,

每年结息一次,到期一次还本,企业所得税税率为25%,则该笔借款年资本金成本率为?

1000×6%×( 1-25%)

资金成本率= =4.52%

1000(1-0.5%)

例2.A公司长期资本总额为10000万元,其中长期借2000万元,长期债券5000万元,普通

股3000万元,各种长期资金成本率分别为5%、6%和10%。求公司综合资金成本率

13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

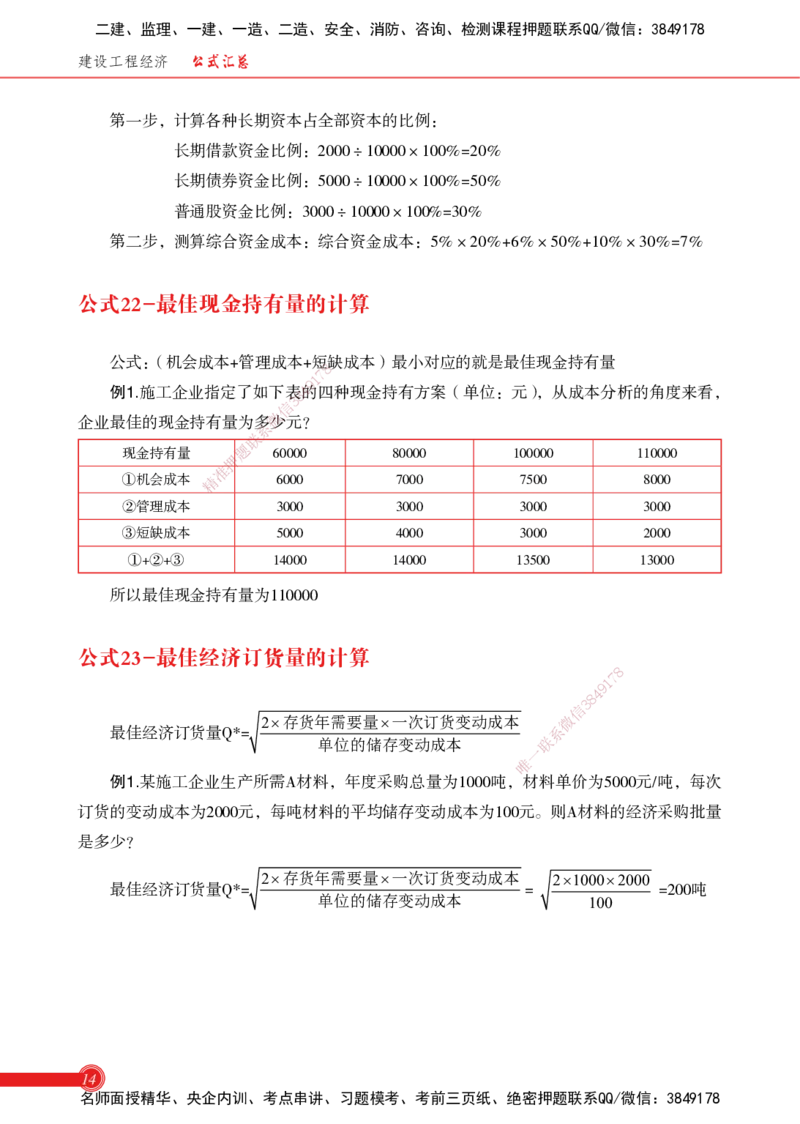

第一步,计算各种长期资本占全部资本的比例:

长期借款资金比例:2000÷10000×100%=20%

长期债券资金比例:5000÷10000×100%=50%

普通股资金比例:3000÷10000×100%=30%

第二步,测算综合资金成本:综合资金成本:5%×20%+6%×50%+10%×30%=7%

公式22-最佳现金持有量的计算

公式:(机会成本+管理成本+短 缺成本)最小对应的就是最佳现金持有量

8

7

1

9

例1.施工企业指定了如下表8 4的四种现金持有方案(单位:元),从成本分析的角度来看,

3

信

微

企业最佳的现金持有量为系多少元?

联

题

现金持有量 60000 80000 100000 110000

押

准

①机会成本 精 6000 7000 7500 8000

②管理成本 3000 3000 3000 3000

③短缺成本 5000 4000 3000 2000

①+②+③ 1 4000 14000 13500 13000

所以最佳现金持有量为110000

公式23-最佳经济订货量的计算

8

1

7

9

8

4

信

3

2×存货年需要量×一次订 货变动成本 微

最佳经济订货量Q*= 系

单位的储存变动成本 联

一

唯

例1.某施工企业生产所需A材料,年度采购总量为1000吨 ,材料单价为5000元/吨,每次

订货的变动成本为2000元,每吨材料的平均储存变动成本为100元。则A材料的经济采购批量

是多少?

2×存货年需要量×一次订货变动成本 2×1000×2000

最佳经济订货量Q*= = =200吨

单位的储存变动成本 100

14

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

公式24-放弃现金折扣成本的计算

折扣百分比 360

放弃现金折扣成本= ×

1-折扣百分比 信用期-折扣期

例1.某企业按(2/10,n/30)的条件购入材料40万元,其放弃现金折扣的成本为多少?

折扣百分比 360 2% 360

放弃现金折扣成本= × = × = 36.73%

1-折扣百分比 信用期-折扣期 1-2% 30-10

公式25-周转信贷协定承诺8 费和补偿性余额实际利率的计算

7

1

9

4

8

3

信

微

1.周转信贷协定承诺费系的概念:银行承诺在一定期限内不超过一定限额的随时支取,就

联

题

未使用部分,企业需支付承诺费

押

准

2.补偿性余额精的概念:要求借款企业在银行按借款额的一定比例的最低存款额,此举提

高了实际利率

例1.周转信贷限额2000万,承诺费率0.5%,企业使用了1200万,则承诺费为多少?

承诺费=(2000-1200)×0 .5%=4万

例2.企业按6%向银行借款2000 万,银行要求10%的补偿性余额,则有效利率为多少?

实际使用借款:2000(1-10%)=1800万

有效利率=

200

1

0

8

×

00

6%

=6.67%

9 1

7 8

8

4

信

3

微

系

联

一

公式26-周转信贷协定承诺费和补偿性余额 实际唯利率的计算

①离岸价=装运港船上交货价

②到岸价=离岸价+国外运费+国外运输保险费

③抵岸价=到岸价+银行财务费+外贸手续费+进口关税+消费税+增值税

④进口设备购置费=抵岸价+抵岸价×运杂费率

15

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

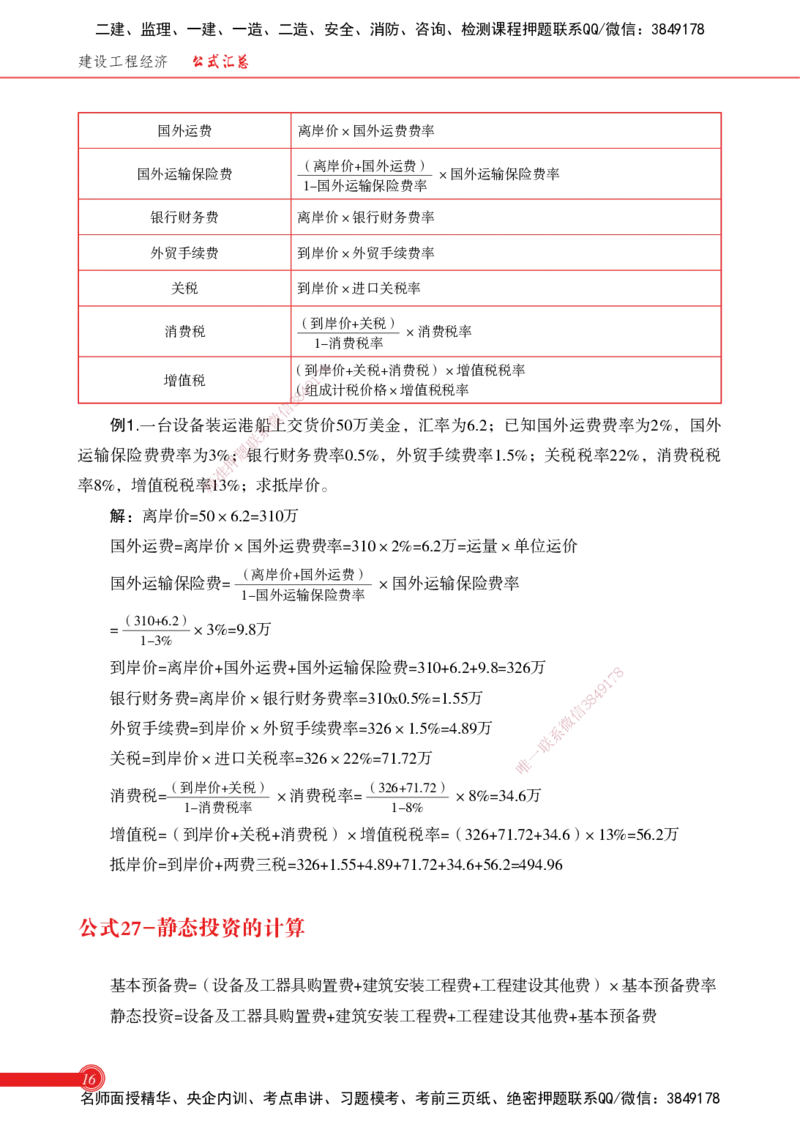

国外运费 离岸价×国外运费费率

(离岸价+国外运费)

国外运输保险费 ×国外运输保险费率

1-国外运输保险费率

银行财务费 离岸价×银行财务费率

外贸手续费 到岸价×外贸手续费率

关税 到岸价×进口关税率

(到岸价+关税)

消费税 ×消费税率

1-消费税率

(到7 8岸价+关税+消费税)×增值税税率

增值税 9 1

(8 4组成计税价格×增值税税率

3

信

微

例1.一台设备装运港系船上交货价50万美金,汇率为6.2;已知国外运费费率为2%,国外

联

题

运输保险费费率为3%押;银行财务费率0.5%,外贸手续费率1.5%;关税税率22%,消费税税

准

精

率8%,增值税税率13%;求抵岸价。

解:离岸价=50× 6.2=310万

国外运费=离岸价×国外运费费率=310×2%=6.2万=运量×单位运价

(离岸价 +国外运费)

国外运输保险费= ×国外运输保险费率

1-国外运输保险费率

(310+6.2)

= ×3%=9.8万

1-3%

到岸价=离岸价+国外运费+国外运输保险 费=310+6.2+9.8=326万 8

1

7

9

银行财务费=离岸价×银行财务费率=310x0 .5%=1.55万 8

4

信

3

微

外贸手续费=到岸价×外贸手续费率=326×1.5%= 4.89万 系

联

一

关税=到岸价×进口关税率=326×22%=71.72万 唯

(到岸价+关税) (326+71.72)

消费税= ×消费税率= ×8%=34.6万

1-消费税率 1-8%

增值税=(到岸价+关税+消费税)×增值税税率=(326+71.72+34.6) ×13%=56.2万

抵岸价=到岸价+两费三税=326+1.55+4.89+71.72+34.6+56.2=494.96

公式27-静态投资的计算

基本预备费=(设备及工器具购置费+建筑安装工程费+工程建设其他费)×基本预备费率

静态投资=设备及工器具购置费+建筑安装工程费+工程建设其他费+基本预备费

16

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

=(设备及工器具购置费+建筑安装工程费+工程建设其他费)×(1+基本预备费率)

例1.某项目建筑安装工程费、设备工器具购置费合计为7000万元,建设期2年分别投入

4000万元和3000万元,建设期内预计年平均价格总水平上浮率为5%,建设期贷款利息为735

万元,工程建设其他费用为400万元。基本预备费率为10%,流动资金为800万元,则该项目

的静态投资为( )万元。

静态投资=(7000+400)×(1+10%)=8140

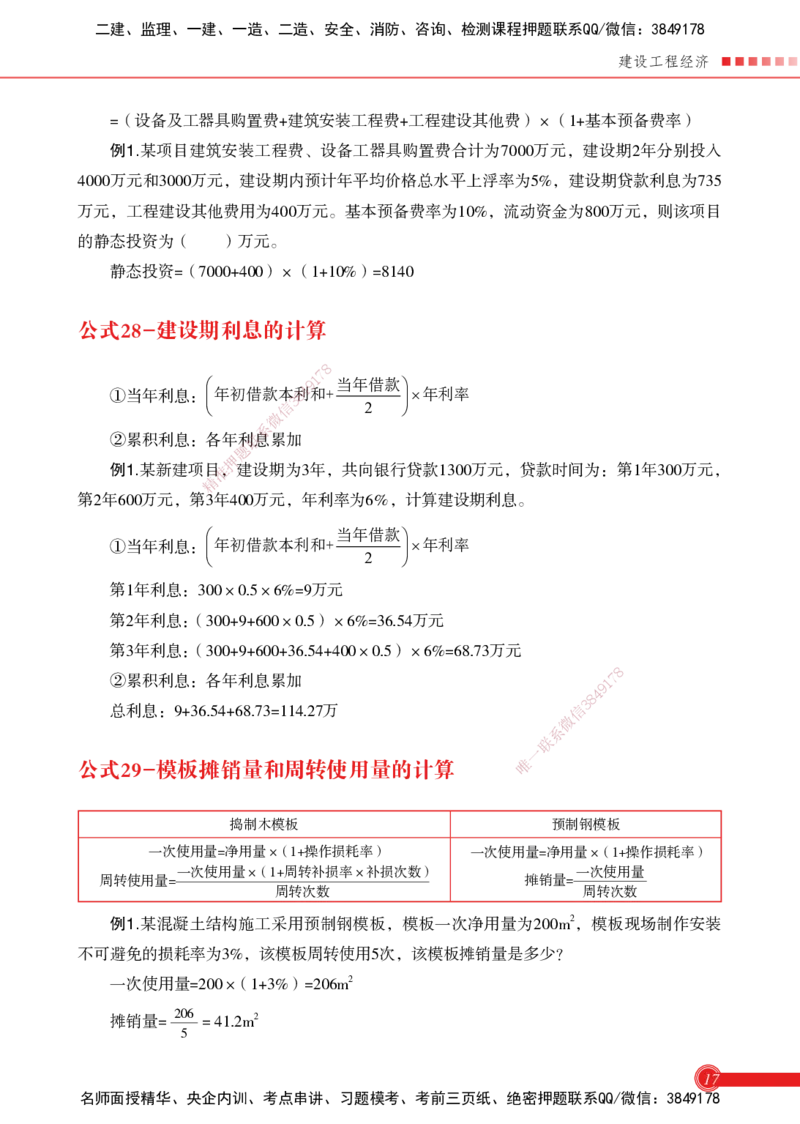

公式28-建设期利息的计算

8

7

9 1 当年借款

①当年利息: 年初借款本 3 8利4和+ ×年利率

信 2

微

系

②累积利息:各年利联息累加

题

押

例1.某新建项目准,建设期为3年,共向银行贷款1300万元,贷款时间为:第1年300万元,

精

第2年600万元,第3 年400万元,年利率为6%,计算建设期利息。

当年借款

①当年利息: 年初借款 本利和+ ×年利率

2

第1年利息:300×0.5×6%= 9万元

第2年利息:(300+9+600×0.5)×6%=36.54万元

第3年利息:(300+9+600+36.54+400× 0.5)×6%=68.73万元

8

②累积利息:各年利息累加 1

7

9

8

4

总利息:9+36.54+68.73=114.27万 信

3

微

系

联

一

唯

公式29-模板摊销量和周转使用量的计算

捣制木模板 预制钢模板

一次使用量=净用量×( 1+操作损耗率) 一次使用量=净用量×( 1+操作损耗率)

一次使用量×( 1+周转补损率×补损次数) 一次使用量

周转使用量= 摊销量=

周转次数 周转次数

例1.某混凝土结构施工采用预制钢模板,模板一次净用量为200m2,模板现场制作安装

不可避免的损耗率为3%,该模板周转使用5次,该模板摊销量是多少?

一次使用量=200×( 1+3%)=206m2

摊销量= 206 = 41.2m2

5

17

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

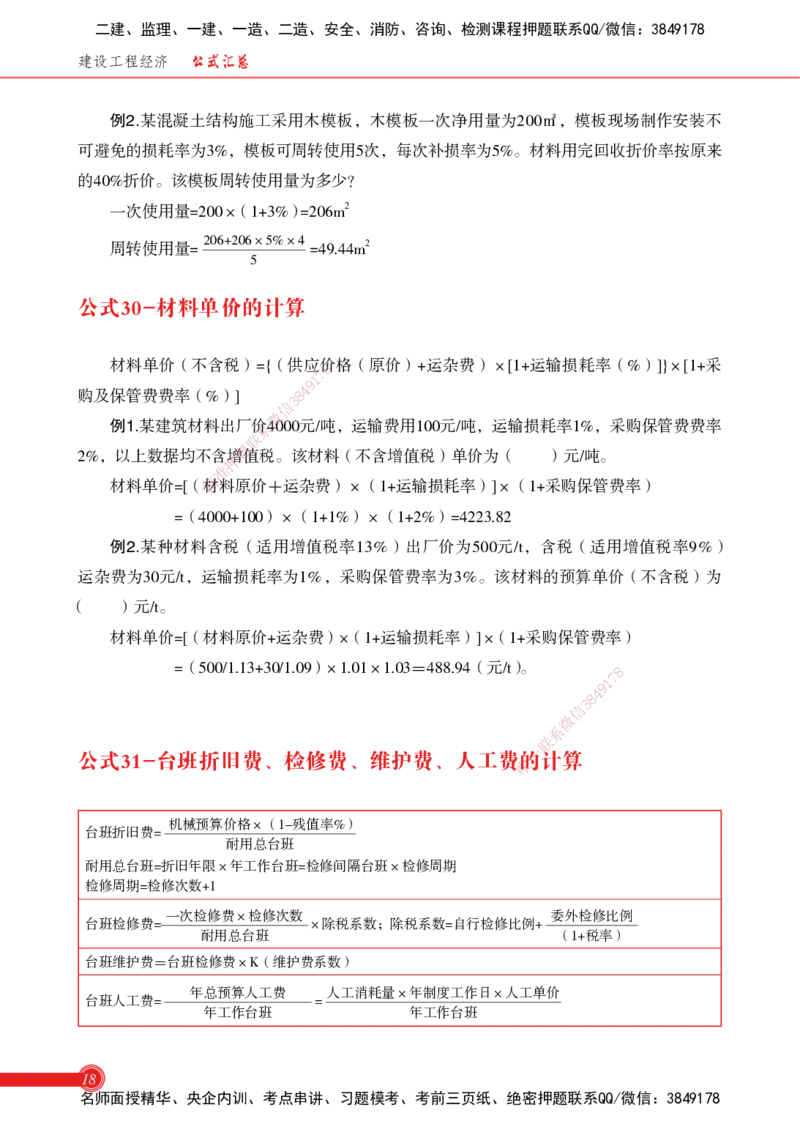

例2.某混凝土结构施工采用木模板,木模板一次净用量为200㎡,模板现场制作安装不

可避免的损耗率为3%,模板可周转使用5次,每次补损率为5%。材料用完回收折价率按原来

的40%折价。该模板周转使用量为多少?

一次使用量=200×( 1+3%) =206m2

周转使用量= 206+206×5%×4 =49.44m2

5

公式30-材料单价的计算

材料单价(不含税)={(供应8价 格(原价)+运杂费)×[1+运输损耗率(%)]}×[1+采

7

1

9

4

购及保管费费率(%)] 3 8

信

微

例1.某建筑材料出厂价系4000元/吨,运输费用100元/吨,运输损耗率1%,采购保管费费率

联

题

2%,以上数据均不含押增值税。该材料(不含增值税)单价为( )元/吨。

准

精

材料单价=[(材料原价+运杂费)×(1+运输损耗率)]×(1+采购保管费率)

=(4000+100)×(1+1%)×(1+2%)=4223.82

例2.某种材料含税(适 用增值税率13%)出厂价为500元/t,含税(适用增值税率9%)

运杂费为30元/t,运输损耗率为 1%,采购保管费率为3%。该材料的预算单价(不含税)为

( )元/t。

材料单价=[(材料原价+运杂费) ×( 1+运输损耗率)]×( 1+采购保管费率)

=(500/1.13+30/1.09) ×1.01× 1.03=488.94(元/t)。 8

1

7

9

8

4

信

3

微

系

联

一

公式31-台班折旧费、检修费、维护费、人 工费唯的计算

机械预算价格×(1-残值率%)

台班折旧费=

耐用总台班

耐用总台班=折旧年限×年工作台班=检修间隔台班×检修周期

检修周期=检修次数+1

一次检修费×检修次数 委外检修比例

台班检修费= ×除税系数;除税系数=自行检修比例+

耐用总台班 (1+税率)

台班维护费=台班检修费×K(维护费系数)

年总预算人工费 人工消耗量×年制度工作日×人工单价

台班人工费= =

年工作台班 年工作台班

18

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济

例1.一台设备原值5万元,使用期内大修3次,每维修期运转400台班,设备残值率5%。

该设备台班折旧费为( )元。

检修周期=检修次数+1=3+1=4;

耐用总台班=折旧年限×年工作台班=检修间隔台班×检修周期=400×4=1600(台班);

机械预算价格×( 1-残值率%) 5×(1-5%) 5×( 1-5%)

台班折旧费= = = =29.69

耐用总台班 耐用总台班 1600

例2.已知某施工机械寿命期内检修周期为10,一次检修费为10000元,自行检修比例为

60%,修理修配劳务适用13%的增值税税率。耐用总台班为5000台班,台班维护费系数为

1.2,则台班检修费( )元/台班,维护费为( )元/台班。

8

7

委1外检修比例 40%

除税系数=自行检修比例+ 4 9 =60%+ =0.954

3 8(1+税率) (1+13%)

信

微

台班检修费=

一次检修系费×检修次数

×除税系数=

10000×( 10-1)

×0.954=17.17

联

耐用总台班 5000

题

押

台班维护费=台准班检修费×K(维护费系数)=17.17×1.2=20.60

精

例3.某载重汽车 配司机1人,当年制度工作日为250天,年工作台班为230台班,人工日

工资单价为50元。求该载重汽车的台班人工费为多少?

台班人工费=

年总预算人工 费

=

人工消耗量×年制度工作日×人工单价

=

1×250×50

=54.35元

年工作台班 年工作台班 230

公式32-人工消耗量的计算

8

人工消耗量=基本用工+超运距用工+辅助用 工+人工幅度差用工 9 1

7

8

4

信

3

人工幅度差用工=(基本用工+超运距用工+辅助 用工)×人工幅度微差系数

系

例1.按照单位工程量和劳动定额中的时间定额计算 出的基本联用工数量为15工日,超运

一

唯

距用工量为3工日,辅助用工为2工日,人工幅度差系数为 10 %,则人工幅度差用工数量为

( )工日。

人工幅度差用工=(基本用工+超运距用工+辅助用工)×人工幅度差系数

=(15+3+2)×10%=2工日

公式33-修正概算指标的计算

修正概算指标=原概算指标-换出结构的人料机费用单价×换出结构的工程量+换入结构

的人料机费用单价×换入结构的工程量

19

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

建设工程经济 公式汇总

例1.某新建设项目建筑面积5000m2,按概算指标和地区材料预算单价等算出一般土建工程

单位造价为1200元(其中,人、料、机费用1000元,综合费率20%)。但新建项目的设计资料

与概算指标相比,其结构中有部分变更:设计资料中外墙1砖半厚,预算单价200元/m2,而概算

指标中外墙1砖厚,预算单价180元/m2,并且设计资料中每100m2建筑面积含外墙62m2,而概算

指标中含47m2,其余条件不考虑,则调整后的一般土建工程概算单位造价为( )元/m2。

调整后概算单价=(1000- 47 ×180+ 62 ×200)(1+20%)=1247.28元/m2

100 100

公式34-最高投标限价的计算

8

7

1

9

4

8

3

最高投标限价=分部分项信工程费+措施项目费+其他项目费+税金

微

系

例1.某项目根据《建联设工程工程量清单计价》编制的最高投标限价,相关数据为:建筑

题

押

分部分项工程费为5准000万元,安装分部分项工程费为2400万元,装饰装修分部分项工程费为

精

3000万元,措施项目 费以分部分项工程费为计费基础,费率为11%,其他项目费合计900万

元,以上项目均不含增值 税,增值税税率为9%,则该项目的最高投标限价合计为?

分部分项工程费=5000+2 400+3000=10400万元;

措施项目费=10400×0.11=11 44万元;

其他项目费=900万元;

增值税=(10400+1144+900)×9%=11 19.96万元;

8

最高投标限价=分+措+其+税=10400+1144 +900+1119.96=13563.96万元。1 7

9

8

4

信

3

微

系

公式35-工程价款调整的计算 联

一

唯

某工程,招标工程量Q ,投标报价综合单价为P ,招标控制价P ,实际完成工程量Q

0 0 2 1

(1)Q (1-15%)≤实际工程量Q ≤Q (1+15%)

0 1 0

招标报价的综合单价P 不需要调整,工程款=P ×Q

0 0 1

(2)实际工程量Q >Q (1+15%)

1 0

招标报价的综合单价P 需要调整,调整为P

0 1

工程款=P ×Q (1+15%)+P ×( Q -1.15Q )

0 0 1 1 0

(3)实际工程量Q