文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

环球网校一级建造师《建设工程经济》新考纲精讲

1.2 名义利率与有效利率计算

实际计算利息时,计息周期长度与利率的时间单位可能不一致,利率的时间单位通常为年(即年

利率),而计息周期可能为半年、一个季度、一月等。若计息周期为一个季度(即按季度计息),则一年

的计息次数为四次,复利计息时,由于“利滚利”,一年四次计息累计的利息与一年计息一次(即计息

周期为一年)的利息就不同。在复利计息中,计息周期小于一年时,就需要区分名义利率和有效利率。

1.2.1名义利率的计算

名义利率r是指计息周期利率 i乘以一年内的计息周期数 m所得的年利率。即:

r=i×m

例如,若月利率为0.3%,则年利率为3.6%,这里的年利率为年名义利率,其本质是单利计息。通

常公布的年利率为名义利率。

1.2.2有效利率的计算

有效利率是指资金在计息中所发生的实际利率,包括计息周期有效利率和年有效利率两种情况。

1.计息周期有效利率的计算

计息周期有效利率,即计息周期利率i(名义利率和有效利率相同),由名义利率

8

7

计算式可得:i = 9 1

4

8

3

信

2.年有效利率的计算 微

系

联

年有效利率:i = 押=

题 ( )

= ( )

准

精

年初资金数额为P,年名义利率为r,一年内计息m次。

( )

i = = = ( )

有效

n为该阶段复利的次数。

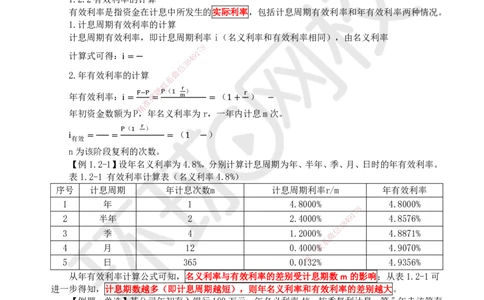

【例1.2-1】设年名义利率为4.8%,分别计算计息周期为年、半年、季、月、日时的年有效利率。

表1.2-1 有效利率计算表(名义利率4.8%)

序号 计息周期 年计息次数m 计息周期利率r/m 年有效利率

1 年 1 4.8000% 4.8000%

8

7

1

2 半年 2 2.4000% 4 9 4.8576%

8

3

信

3 季 4 1.2000% 微 4.8871%

系

4 月 12 0.4000联% 4.9070%

一

唯

5 日 365 0.0132% 4.9356%

从年有效利率计算公式可知,名义利率与有效利率的差别受计息期数m的影响;从表1.2-1可

进一步得知,计息期数越多(即计息周期越短),则年名义利率和有效利率的差别越大。

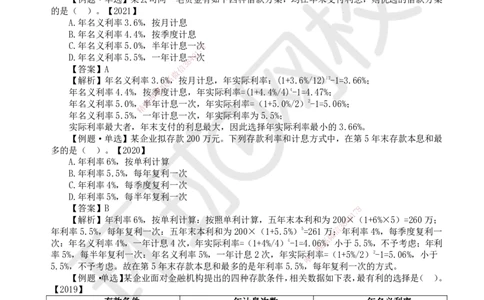

【例题·单选】某公司年初存入银行100万元,年名义利率4%,按季复利计息,第5年未该笔存

款本利和约为( )万元。【2023】

A.117.258

B.121.665

C.122.019

D.126.973

【答案】C

【解析】i=[(1+r/m)m]-1=[(1+4%/4)4]-1=0.0406=4.06%,F=P(1+i)n=100(1+4.06%)5=122.019万元。

【例题·单选】某项贷款年名义利率为10%,半年复利计息一次,则该项贷款的年有效利率为( )。

【2022补】

A.10.25%

B.10.38%

扫码关注更多内容

第 1 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

C.10.43%

D.10.50%

【答案】A

【解析】年有效利率i =(1+r÷m)m-1=(1+10%/2)2-1=10.25%。

eff

【例题·单选】企业年初借入一笔资金,年名义利率为6%,按季度复利计算,年末本利和为3184.09

万元,则年初借款金额是( )万元。【2022】

A.3004.86

B.3000.00

C.3018.03

D.3185.03

【答案】B

【解析】年实际利率为(1+6%/4)4-1=6.136%,P=3184.09/(1+6.136%)=3000.00。

【例题·单选】某公司同一笔资金有如下四种借款方案,均在年末支付利息,则优选的借款方案

的是( )。【2021】

A.年名义利率3.6%,按月计息

B.年名义利率4.4%,按季度计息

C.年名义利率5.0%,半年计息一次8

7

1

D.年名义利率5.5%,一年计息4一9次

8

3

【答案】A 信

微

【解析】年名义利率3.6系%,按月计息,年实际利率:(1+3.6%/12)12-1=3.66%;

联

年名义利率4.4%,按季题度计息,年实际利率=(1+4.4%/4)4-1=4.47%;

押

年名义利率5.0%,准半年计息一次,年实际利率=(1+5.0%/2)2-1=5.06%;

精

年名义利率5.5%, 一年计息一次,年实际利率为5.5%;

实际利率最大者,年末支付的利息最大,因此选择年实际利率最小的3.66%。

【例题·单选】某企业拟 存款200万元。下列存款利率和计息方式中,在第5年末存款本息和最

多的是( )。【2020】

A.年利率6%,按单利计算

B.年利率5.5%,每年复利一次

C.年利率4%,每季度复利一次

D.年利率5%,每半年复利一次

【答案】B 8

1

7

【解析】年利率6%,按单利计算:按照单利计 算,五年末本利和为20

8

04 9×(1+6%×5)=260万;

年利率5.5%,每年复利一次:五年末本利和为200× (1+5.5%)5=261万信;

3

年利率4%,每季度复利一

微

次:年名义利率4%,一年计息4次,年实际利率=(1+4% /4)4-1=4.06系%,小于5.5%,不予考虑;年利

联

率5%,每半年复利一次:年名义利率5%,一年计息2次,年 实际

唯

利一率=(1+5%/2)2-1=5.06%,小于

5.5%,不予考虑。故在第5年末存款本息和最多的是年利率5.5 %,每年复利一次的方式。

【例题·单选】某企业面对金融机构提出的四种存款条件,相关数据如下表,最有利的选择是( )。

【2019】

存款条件 年计息次数 年名义利率

条件一 1 5%

条件二 2 4%

条件三 4 3%

条件四 12 2%

A.条件一

B.条件二

C.条件三

D.条件四

【答案】A

【解析】条件一:年有效利率=5%;条件二:年有效利率=(1+4%/2)2-1=4.04%;条件三:年有效

利率=(1+3%/4)4-1=3.03%;条件四:年有效利率=(1+2%/12)12-1=2.02%。因为是存款,所以应选择

扫码关注更多内容

第 2 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

有效利率最大的条件一。

【名师点拨】一定要看清是存款还是借款。

【例题·多选】关于年有效利率的说法,正确的有( )。【2014】

A.当每年计息周期次数大于1时,名义利率大于年有效利率

B.年有效利率比名义利率更能准确反映资金的时间价值

C.名义利率一定,计息周期越短,年有效利率与名义利率差异越小

D.名义利率为r,一年内计息m次,则计息周期利率为r-m

E.当每年计息周期数等于1时,年有效利率等于名义利率

【答案】BE

【解析】当每年计息周期数大于1时,名义利率小于年有效利率;名义利率一定,计息周期越短,

年有效利率与名义利率差异越大;名义利率为r,一年内计息m次,则计息周期利率为r/m。

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 3 页 共 3 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178