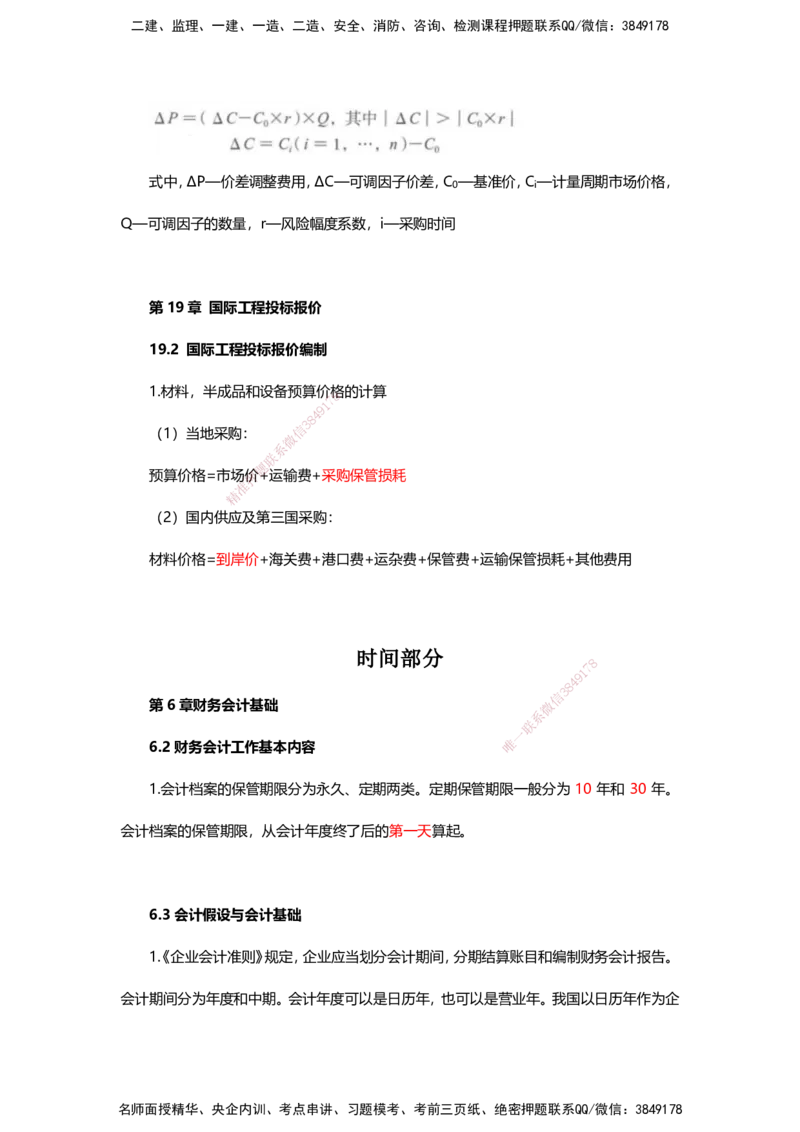

文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

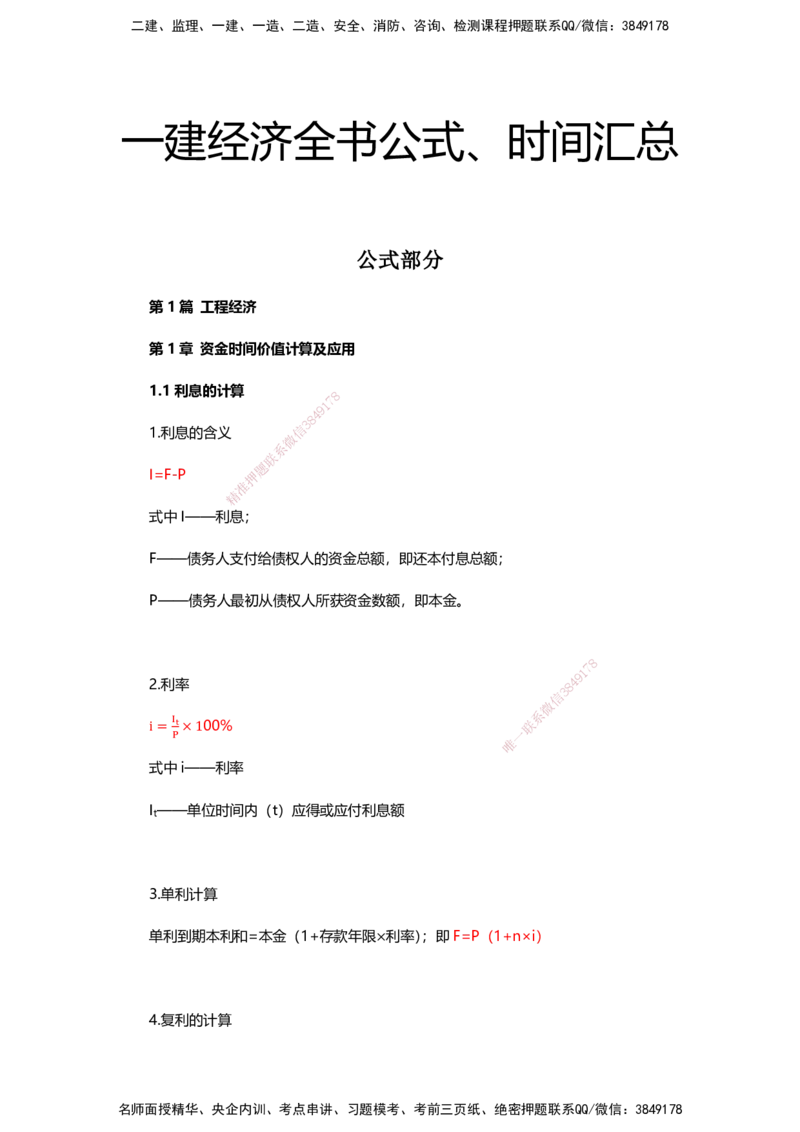

一建经济全书公式、时间汇总

公式部分

第1篇 工程经济

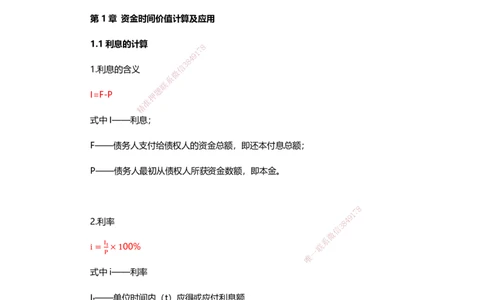

第1章 资金时间价值计算及应用

1.1利息的计算

8

7

1

9

4

8

3

信

1.利息的含义

微

系

联

题

I=F-P 押

准

精

式中I——利息;

F——债务人支付给债权人的资金总额,即还本付息总额;

P——债务人最初从债权人所获资金数额,即本金。

8

7

1

9

2.利率 8 4

3

信

微

系

i= !!×100% 联

" 一

唯

式中i——利率

I——单位时间内(t)应得或应付利息额

t

3.单利计算

单利到期本利和=本金(1+存款年限×利率);即F=P(1+n×i)

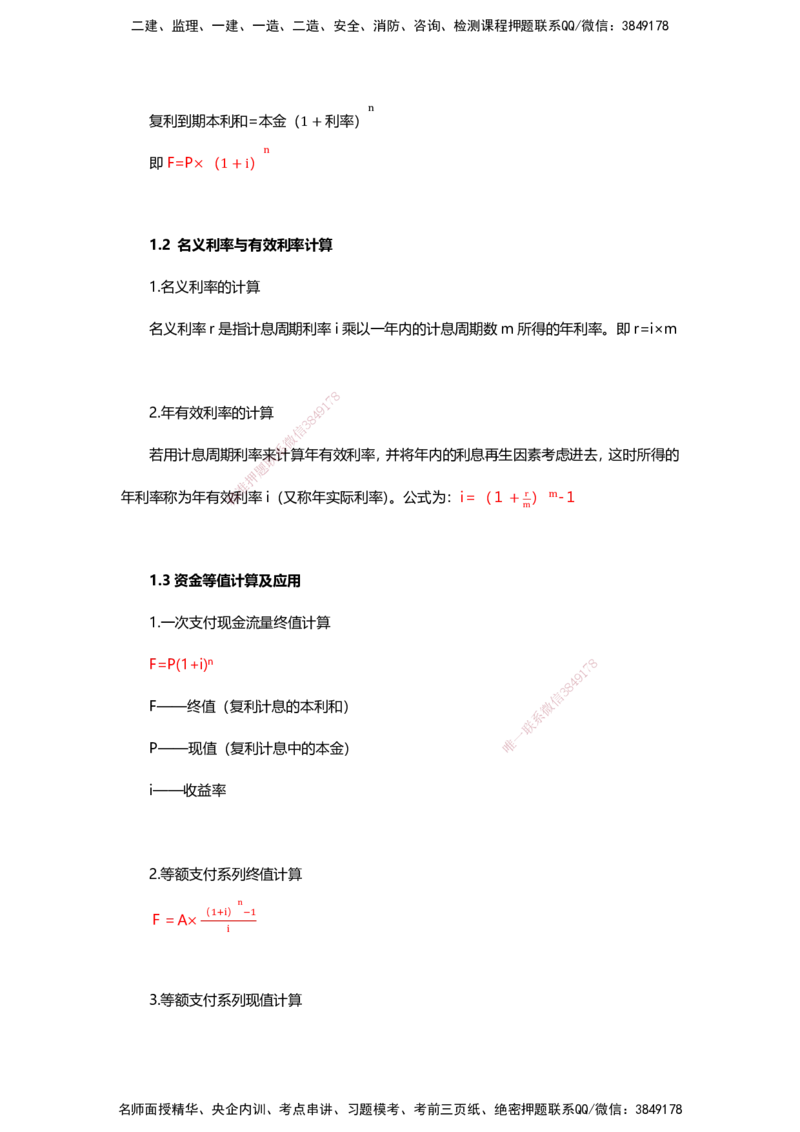

4.复利的计算

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

#

复利到期本利和=本金(1+利率)

#

即F=P×(1+i)

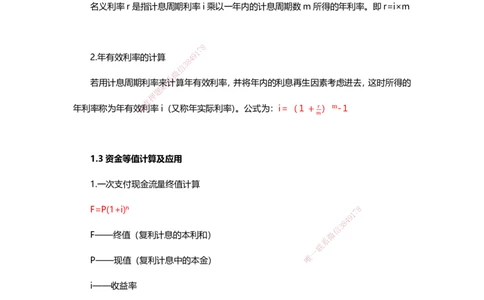

1.2 名义利率与有效利率计算

1.名义利率的计算

名义利率r是指计息周期利率i乘以一年内的计息周期数m所得的年利率。即r=i×m

8

7

1

2.年有效利率的计算 4 9

8

3

信

微

系

若用计息周期利率联来计算年有效利率,并将年内的利息再生因素考虑进去,这时所得的

题

押

准

年利率称为年有效精利率i(又称年实际利率)。公式为:i=(1+ ") $-1

#

1.3资金等值计算及应用

1.一次支付现金流量终值计算

F=P(1+i)n

1

7 8

9

8

4

信

3

F——终值(复利计息的本利和) 微

系

联

一

唯

P——现值(复利计息中的本金)

i——收益率

2.等额支付系列终值计算

$

(%&') (%

F=A×

'

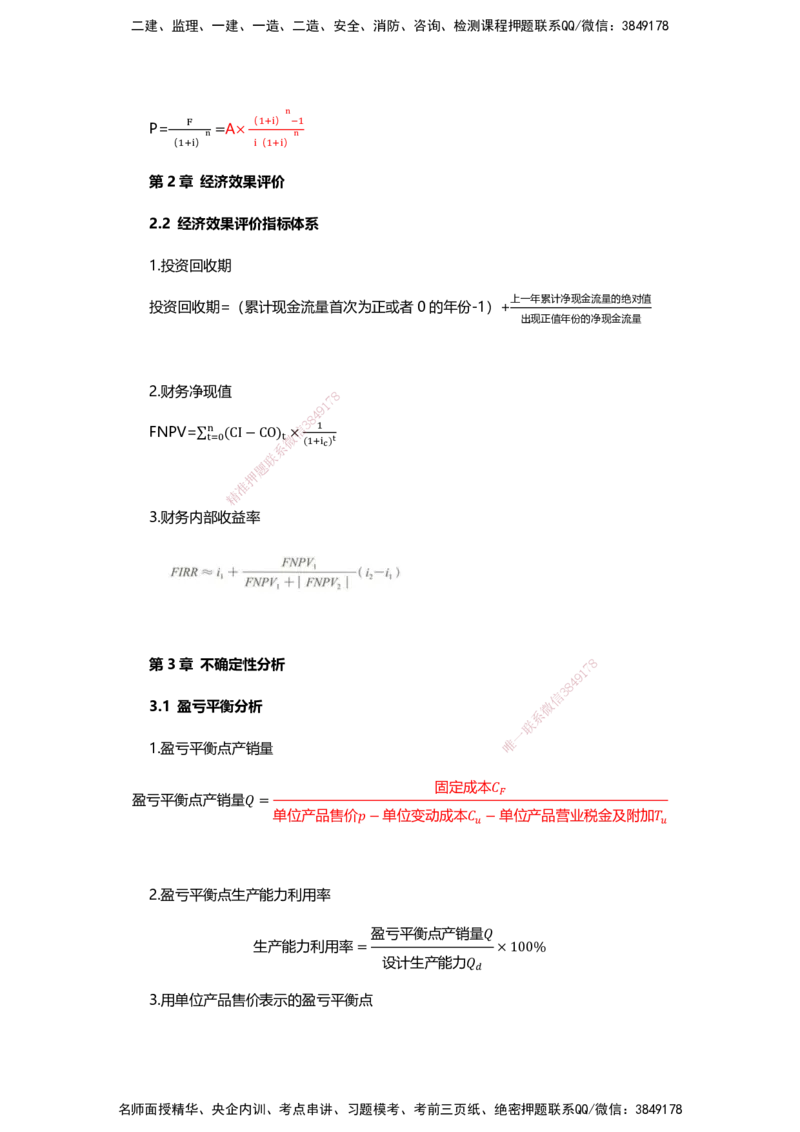

3.等额支付系列现值计算

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

$

) (%&') (%

P= =A×

$ $

(%&') '(%&')

第2章 经济效果评价

2.2 经济效果评价指标体系

1.投资回收期

上一年累计净现金流量的绝对值

投资回收期=(累计现金流量首次为正或者0的年份-1)+

出现正值年份的净现金流量

2.财务净现值 8

7

1

9

4

8

FNPV=∑# (CI−CO) 信×

3%

*-.

系

微* (%&'%)!

联

题

押

准

精

3.财务内部收益率

第3章 不确定性分析

1

7 8

9

8

4

信

3

3.1 盈亏平衡分析 微

系

联

一

唯

1.盈亏平衡点产销量

固定成本𝐶

/

盈亏平衡点产销量𝑄 =

单位产品售价𝑝−单位变动成本𝐶 −单位产品营业税金及附加𝑇

0 0

2.盈亏平衡点生产能力利用率

盈亏平衡点产销量𝑄

生产能力利用率= ×100%

设计生产能力𝑄

1

3.用单位产品售价表示的盈亏平衡点

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

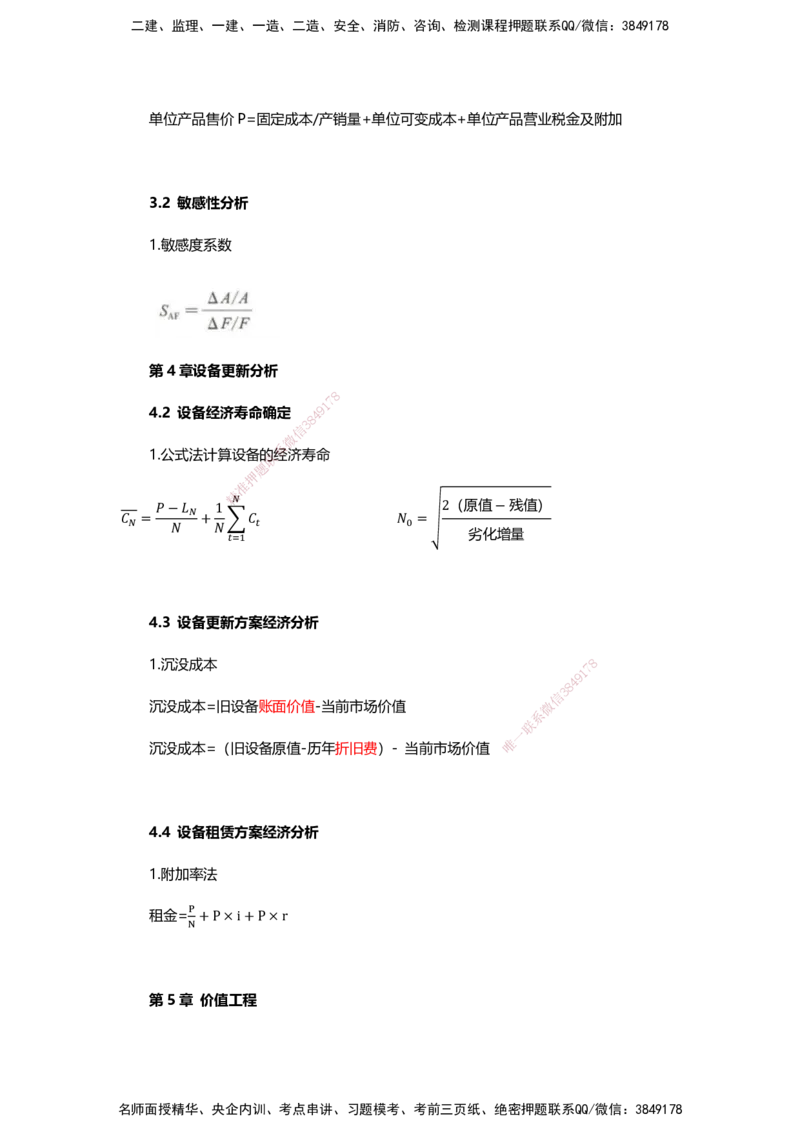

单位产品售价P=固定成本/产销量+单位可变成本+单位产品营业税金及附加

3.2 敏感性分析

1.敏感度系数

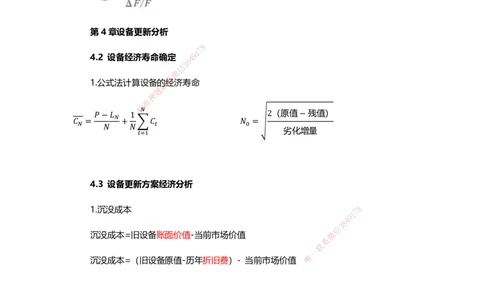

第4章设备更新分析

8

7

1

4.2 设备经济寿命确定 4 9

8

3

信

微

系

1.公式法计算设备的联经济寿命

题

押

准

精

2

𝑃−𝐿

2

1 2(原值−残值)

𝐶 = + 7𝐶 𝑁 =8

2 𝑁 𝑁 3 .

劣化增量

3-%

4.3 设备更新方案经济分析

1.沉没成本

1

7 8

9

8

4

信

3

沉没成本=旧设备账面价值-当前市场价值 微

系

联

一

唯

沉没成本=(旧设备原值-历年折旧费)- 当前市场价 值

4.4 设备租赁方案经济分析

1.附加率法

"

租金= +P×i+P×r

4

第5章 价值工程

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

1.价值理论公式

V=F/C

式中V——价值

F——对象的功能

C——对象获得功能所发生的费用

第2篇 工程财务

8

7

1

第6章 财务会计基础 4 9

8

3

信

微

系

6.4 会计核算过程联与会计等式

题

押

准

1.会计等式的精形式

(1)静态等式

资产=负债+所有者权益

(2)动态会计等式

利润=收入-费用

1

7 8

9

8

4

信

3

(3)综合会计等式 微

系

联

一

唯

资产+费用=负债+所有者权益+收入

第7章 费用与成本

7.2 施工企业费用确认及计量

1.固定资产折旧方法

(1)年限平均法

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

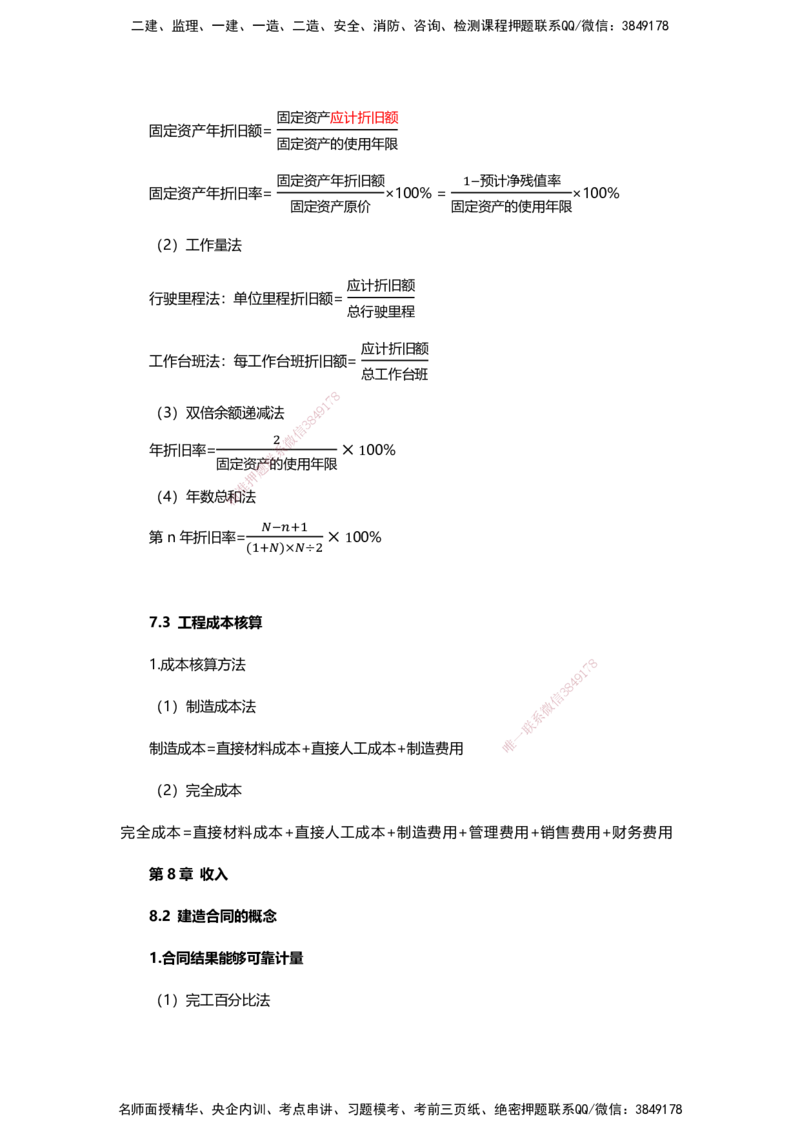

固定资产应计折旧额

固定资产年折旧额=

固定资产的使用年限

固定资产年折旧额 !"预计净残值率

固定资产年折旧率= ×100% = ×100%

固定资产原价 固定资产的使用年限

(2)工作量法

应计折旧额

行驶里程法:单位里程折旧额=

总行驶里程

应计折旧额

工作台班法:每工作台班折旧额=

总工作台班

8

7

1

(3)双倍余额递减法 4 9

8

3

信

#微

年折旧率= 系 × 100%

联

固定资题产的使用年限

押

准

(4)年数总精和法

$"%&!

第n年折旧率= × 100%

(!& $)×$÷#

7.3 工程成本核算

1.成本核算方法

1

7 8

9

8

4

信

3

(1)制造成本法 微

系

联

一

唯

制造成本=直接材料成本+直接人工成本+制造费用

(2)完全成本

完全成本=直接材料成本+直接人工成本+制造费用+管理费用+销售费用+财务费用

第8章 收入

8.2 建造合同的概念

1.合同结果能够可靠计量

(1)完工百分比法

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

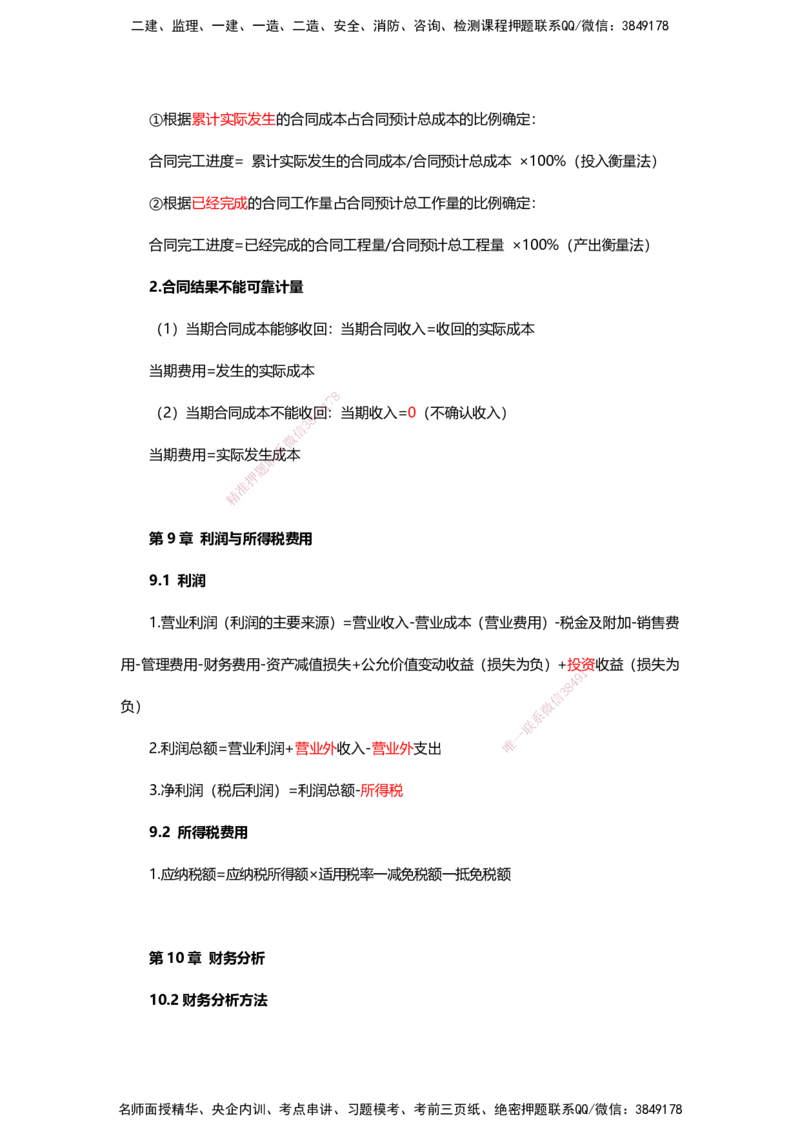

①根据累计实际发生的合同成本占合同预计总成本的比例确定:

合同完工进度= 累计实际发生的合同成本/合同预计总成本 ×100%(投入衡量法)

②根据已经完成的合同工作量占合同预计总工作量的比例确定:

合同完工进度=已经完成的合同工程量/合同预计总工程量 ×100%(产出衡量法)

2.合同结果不能可靠计量

(1)当期合同成本能够收回:当期合同收入=收回的实际成本

当期费用=发生的实际成本

8

7

1

(2)当期合同成本不能收4回9:当期收入=0(不确认收入)

8

3

信

微

系

当期费用=实际发生联成本

题

押

准

精

第9章 利润与所得税费用

9.1 利润

1.营业利润(利润的主要来源)= 营业收入-营业成本(营业费用)-税金及附加-销售费

用-管理费用-财务费用-资产减值损失+公允 价 值变动收益(损失为负)+投

1

7资8收益(损失为

9

8

4

信

3

负) 微

系

联

一

唯

2.利润总额=营业利润+营业外收入-营业外支出

3.净利润(税后利润)=利润总额-所得税

9.2 所得税费用

1.应纳税额=应纳税所得额×适用税率一减免税额一抵免税额

第10章 财务分析

10.2财务分析方法

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

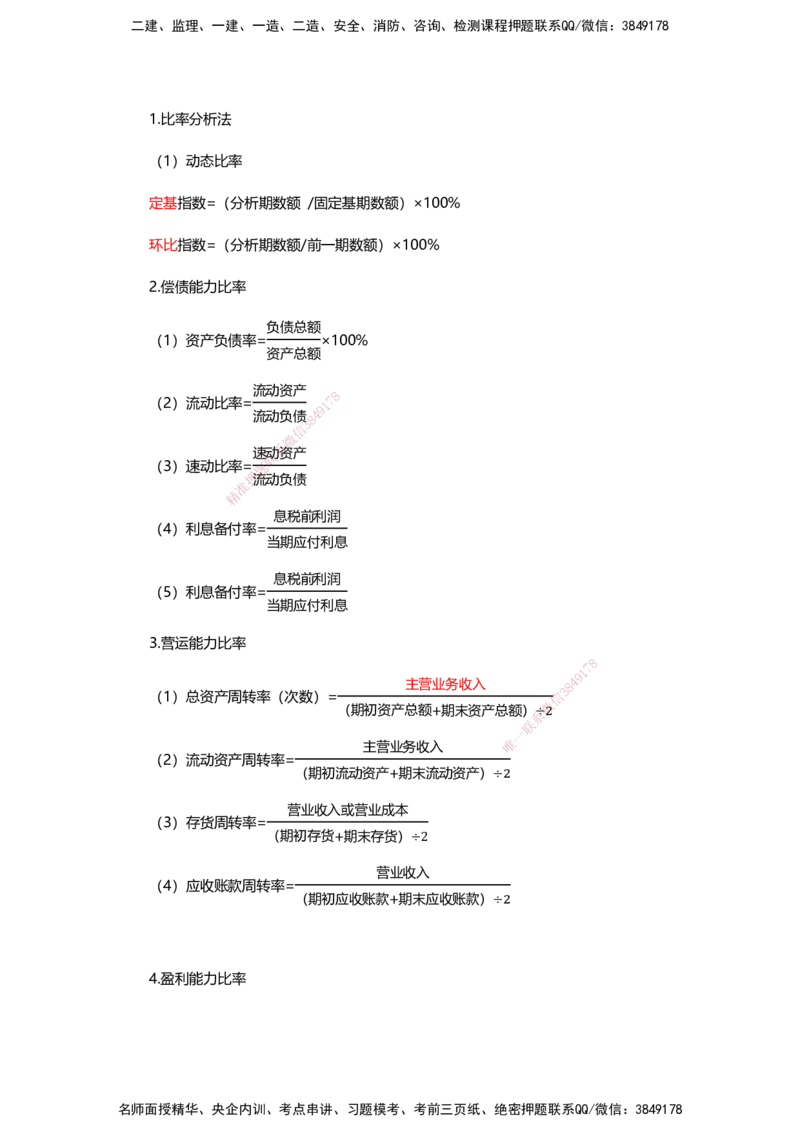

1.比率分析法

(1)动态比率

定基指数=(分析期数额 /固定基期数额)×100%

环比指数=(分析期数额/前一期数额)×100%

2.偿债能力比率

负债总额

(1)资产负债率= ×100%

资产总额

流动资产

8

(2)流动比率= 1 7

9

流动负债8 4

3

信

微

系

速联动资产

(3)速动比率=题

押

流动负债

准

精

息税前利润

(4)利息备付率 =

当 期应付利息

息税前 利润

(5)利息备付率=

当期应付利 息

3.营运能力比率

8

1

7

9

主 营业务收入 8 4

(1)总资产周转率(次数)= 信

3

微

(期初资产总额& 期末资产总额)系 ÷#

联

一

唯

主营业务收入

(2)流动资产周转率=

(期初流动资产&期末流动资产)÷#

营业收入或营业成本

(3)存货周转率=

(期初存货&期末存货)÷2

营业收入

(4)应收账款周转率=

(期初应收账款&期末应收账款)÷#

4.盈利能力比率

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

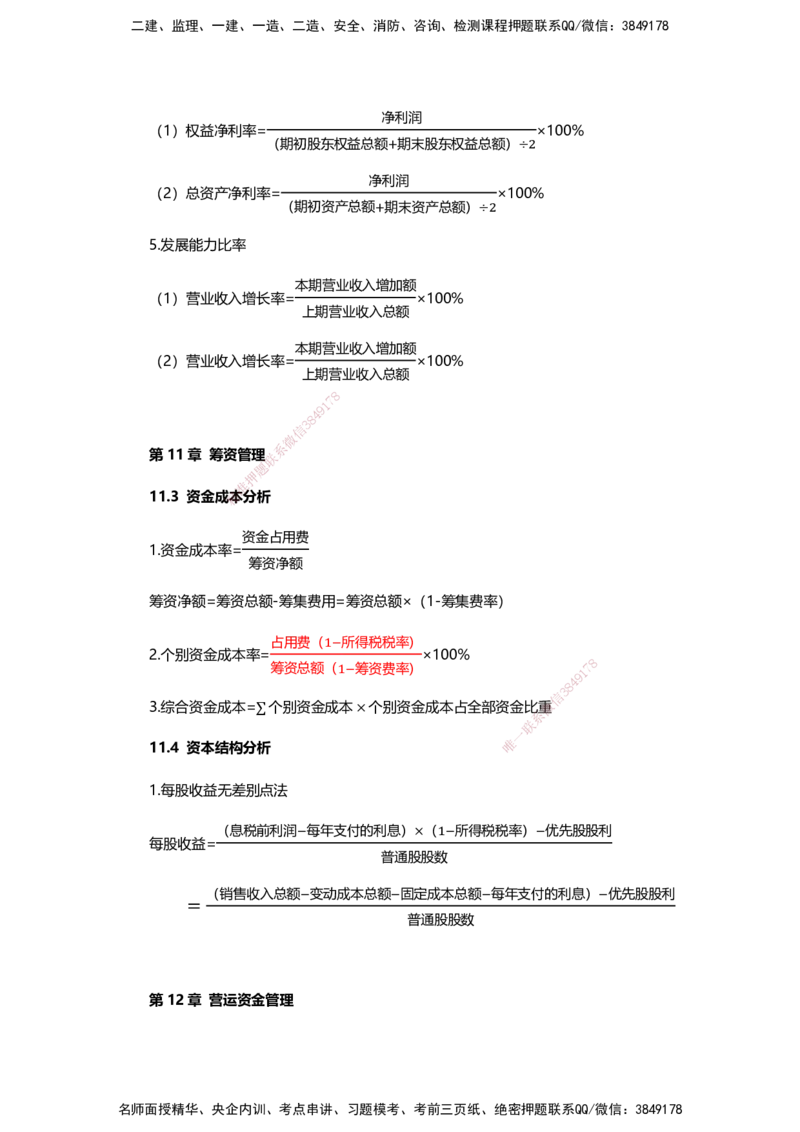

净利润

(1)权益净利率= ×100%

(期初股东权益总额&期末股东权益总额)÷#

净利润

(2)总资产净利率= ×100%

(期初资产总额&期末资产总额)÷#

5.发展能力比率

本期营业收入增加额

(1)营业收入增长率= ×100%

上期营业收入总额

本期营业收入增加额

(2)营业收入增长率= ×100%

上期营业收入总额

8

7

1

4

9

8

3

信

微

系

第11章 筹资管理联

题

押

准

11.3 资金成精本分析

资金 占用费

1.资金成本率=

筹资净额

筹资净额=筹资总额-筹集费用 =筹资总额×(1-筹集费率)

占用费(!"所得税税率)

2.个别资金成本率= ×100%

8

筹资总额(!"筹资费 率) 1 7

9

8

4

信

3

3.综合资金成本=∑个别资金成本×个别资金成 本占全部资金比微重

系

联

一

唯

11.4 资本结构分析

1.每股收益无差别点法

(息税前利润"每年支付的利息)×(!"所得税税率)"优先股股利

每股收益=

普通股股数

(销售收入总额"变动成本总额"固定成本总额"每年支付的利息)"优先股股利

=

普通股股数

第12章 营运资金管理

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

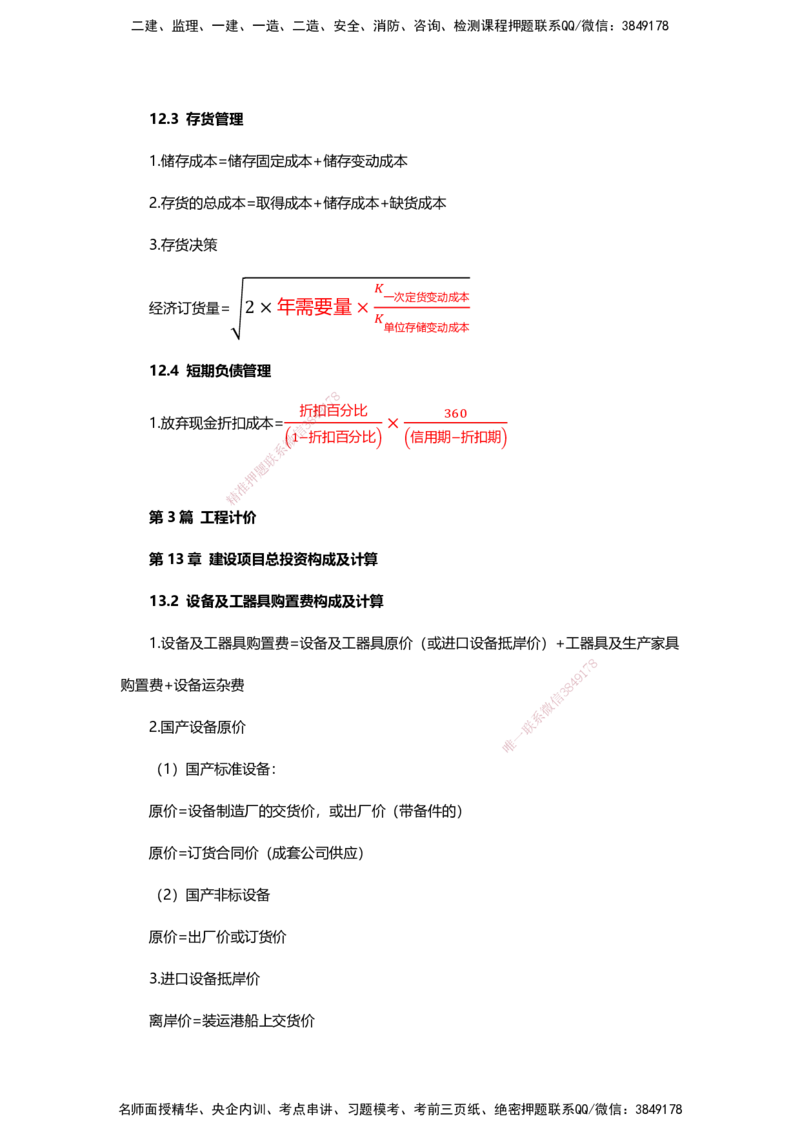

12.3 存货管理

1.储存成本=储存固定成本+储存变动成本

2.存货的总成本=取得成本+储存成本+缺货成本

3.存货决策

,

一次定货变动成本

经济订货量=$2 × 年需要量 ×

,

单位存储变动成本

12.4 短期负债管理

8

7

1

折4扣9百分比 /01

1.放弃现金折扣成本= 3 8 ×

信

微-!"折扣百分比. -信用期"折扣期.

系

联

题

押

准

精

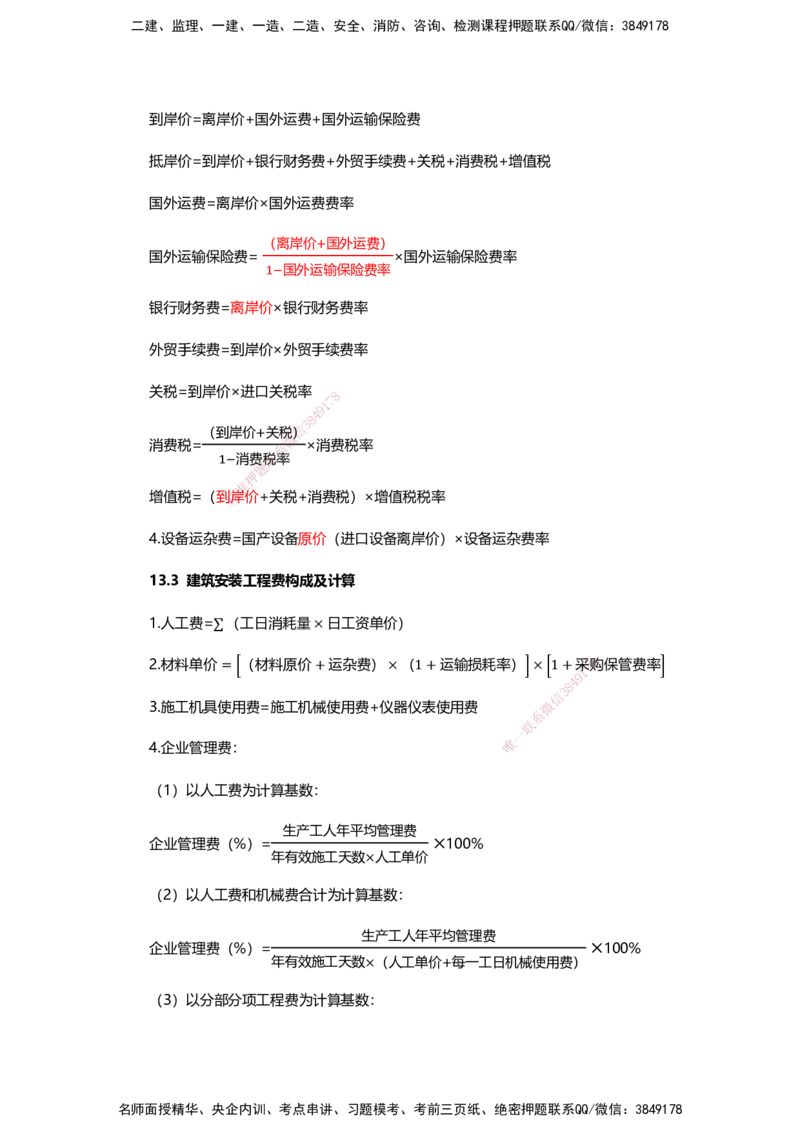

第3篇 工程计价

第13章 建设项目总投 资构成及计算

13.2 设备及工器具购置费构 成及计算

1.设备及工器具购置费=设备及工器具原价(或进口设备抵岸价)+工器具及生产家具

8

1

7

9

购置费+设备运杂费 8

4

信

3

微

系

2.国产设备原价 联

一

唯

(1)国产标准设备:

原价=设备制造厂的交货价,或出厂价(带备件的)

原价=订货合同价(成套公司供应)

(2)国产非标设备

原价=出厂价或订货价

3.进口设备抵岸价

离岸价=装运港船上交货价

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

到岸价=离岸价+国外运费+国外运输保险费

抵岸价=到岸价+银行财务费+外贸手续费+关税+消费税+增值税

国外运费=离岸价×国外运费费率

(离岸价&国外运费)

国外运输保险费= ×国外运输保险费率

!"国外运输保险费率

银行财务费=离岸价×银行财务费率

外贸手续费=到岸价×外贸手续费率

关税=到岸价×进口关税率 8

7

1

9

4

8

3

(到岸价&关税 信 )

微

消费税= 系 ×消费税率

!"消费联税率

题

押

准

增值税=(到精岸价+关税+消费税)×增值税税率

4.设备运杂费=国产设备原价(进口设备离岸价)×设备运杂费率

13.3 建筑安装工程费构成 及计算

1.人工费=∑(工日消耗量×日工 资单价)

2.材料单价=<(材料原价+运杂费) × (1+运输损耗率)=×<1+

1

采7 8购保管费率=

9

8

4

信

3

3.施工机具使用费=施工机械使用费+仪器仪表 使用费 微

系

联

一

唯

4.企业管理费:

(1)以人工费为计算基数:

生产工人年平均管理费

×

企业管理费(%)= 100%

年有效施工天数×人工单价

(2)以人工费和机械费合计为计算基数:

生产工人年平均管理费

×

企业管理费(%)= 100%

年有效施工天数×(人工单价&每一工日机械使用费)

(3)以分部分项工程费为计算基数:

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

生产工人年平均管理费

×

企业管理费(%)= 人工费占分部分项工程费比例(%)

年有效施工天数×人工单价

5.分部分项工程费=∑分部分项工程量×综合单价

6.措施费

(1)应予计量措施项目费=Σ措施项目工程量×综合单价

(2)不宜计量措施项目费=Σ计算基数×费率

13.4 工程建设其他费构成及计算

1.场地准备和临时设施费=工程8 费用×费率+拆除清理费

7

1

9

4

8

3

信

2.净支出=联合试运转支出-联合试运转收入

微

系

联

题

3.生产准备费=设押计定员×生产准备费指标(元/人)

准

精

13.5 预备费计算

1.基本预备费=(设备 及工器具购置费+建筑安装工程费+工程建设其他费)×基本预备

费率

建设期

2.价差预备费= ∑ (设备及工 器具购置费+建筑安装工程费+工程建设其他费

3-%

8

1

7

9

建设前期年限&建 设第*年(..6 8 4

+基本预备费)>(1+价格指数) −1? 信

3

微

系

联

一

唯

13.6 增值税计算

1.应纳税额=当期销项税额-当期进项税额

2.一般纳税人-一般计税方法:增值税销项税额=税前造价(不含进项税)×9%

3.小规模纳税人-简易计税法: 应纳税额=税前造价(含进项税)×3%

13.7建设期利息与流动资金计算

当年借款

1.当年利息:A年初借款本利和+ B×年利率

7

累积利息:各年利息累加

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

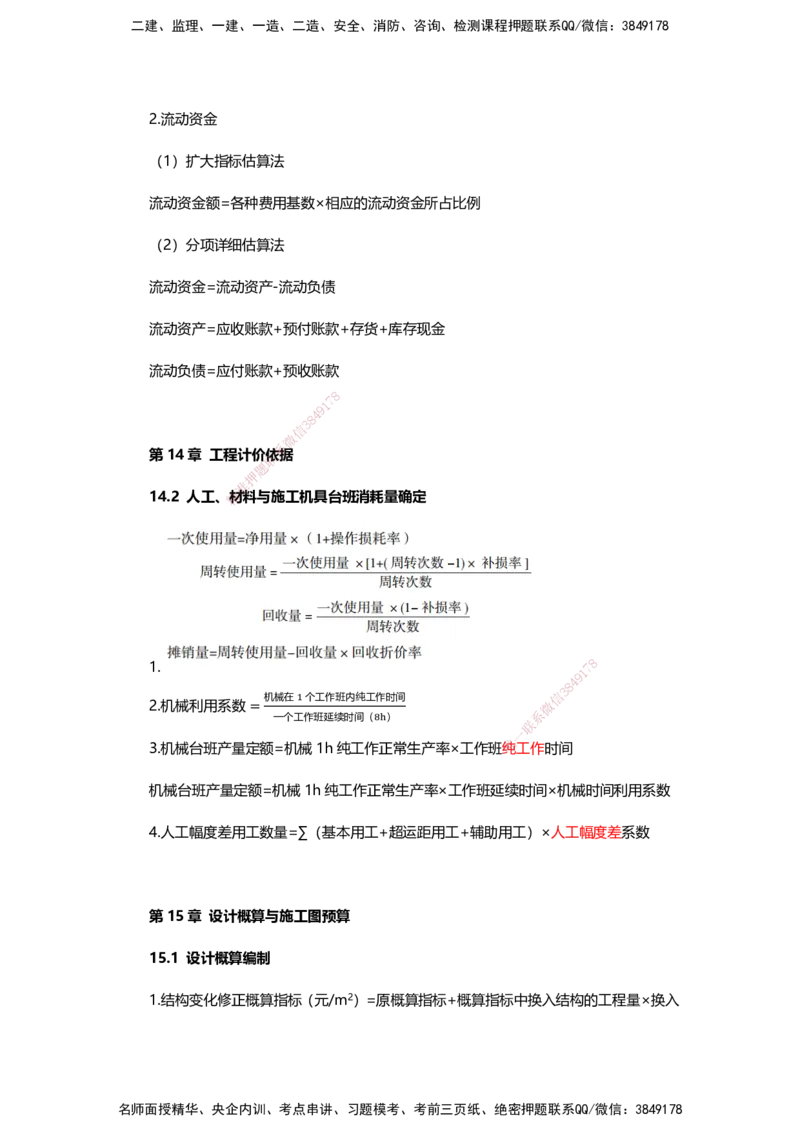

2.流动资金

(1)扩大指标估算法

流动资金额=各种费用基数×相应的流动资金所占比例

(2)分项详细估算法

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+库存现金

流动负债=应付账款+预收账款

8

7

1

4

9

8

3

信

微

系

第14章 工程计价联依据

题

押

准

14.2 人工、精材料与施工机具台班消耗量确定

8

1.

1

7

9

8

4

机械在%个工作班内纯工作时间 信

3

2.机械利用系数= 微

一个工作班延续时间(89) 系

联

一

唯

3.机械台班产量定额=机械1h纯工作正常生产率×工 作班 纯工作时间

机械台班产量定额=机械1h纯工作正常生产率×工作班延续时间×机械时间利用系数

4.人工幅度差用工数量=∑(基本用工+超运距用工+辅助用工)×人工幅度差系数

第15章 设计概算与施工图预算

15.1 设计概算编制

1.结构变化修正概算指标(元/m2)=原概算指标+概算指标中换入结构的工程量×换入

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

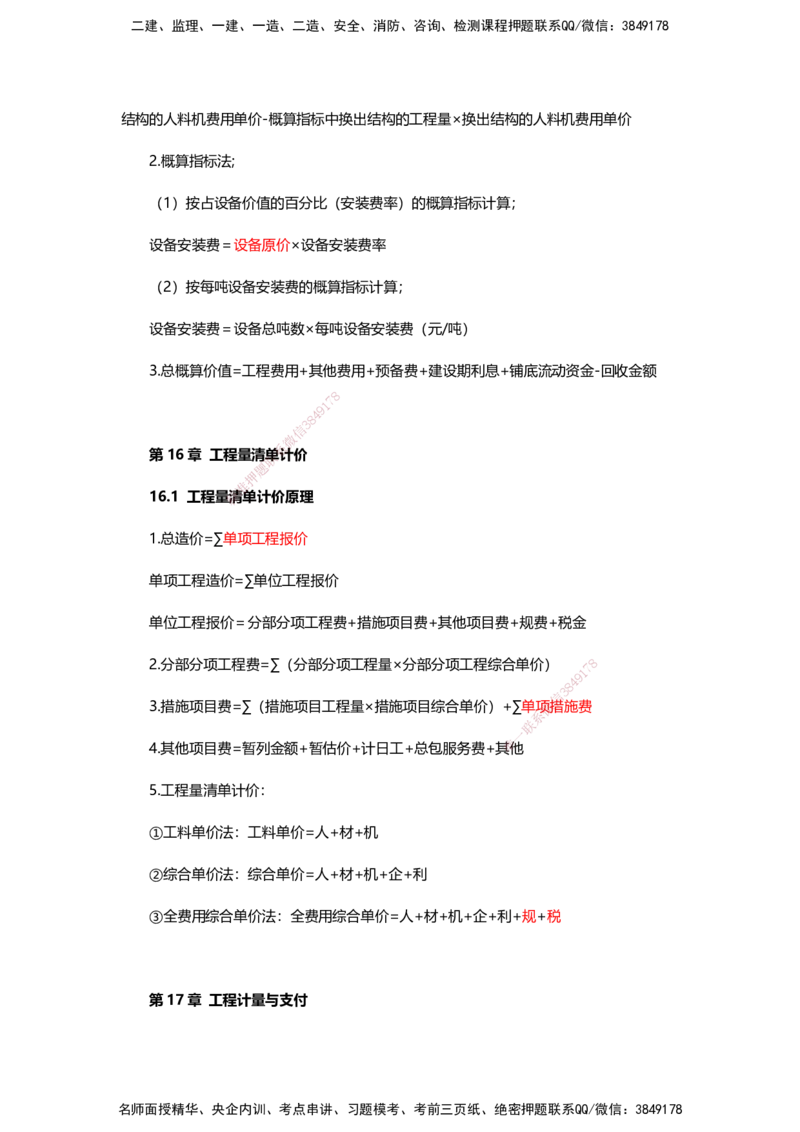

结构的人料机费用单价-概算指标中换出结构的工程量×换出结构的人料机费用单价

2.概算指标法;

(1)按占设备价值的百分比(安装费率)的概算指标计算;

设备安装费=设备原价×设备安装费率

(2)按每吨设备安装费的概算指标计算;

设备安装费=设备总吨数×每吨设备安装费(元/吨)

3.总概算价值=工程费用+其他费用+预备费+建设期利息+铺底流动资金-回收金额

8

7

1

4

9

8

3

信

微

系

第16章 工程量清联单计价

题

押

准

16.1 工程量精清单计价原理

1.总造价=∑单项工程报价

单项工程造价=∑单位工程 报价

单位工程报价=分部分项工程费+ 措施项目费+其他项目费+规费+税金

2.分部分项工程费=∑(分部分项工程量 × 分部分项工程综合单价)

1

7 8

9

8

4

信

3

3.措施项目费=∑(措施项目工程量×措施项目 综合单价)+∑单项微措施费

系

联

一

唯

4.其他项目费=暂列金额+暂估价+计日工+总包服务费 + 其他

5.工程量清单计价:

①工料单价法:工料单价=人+材+机

②综合单价法:综合单价=人+材+机+企+利

③全费用综合单价法:全费用综合单价=人+材+机+企+利+规+税

第17章 工程计量与支付

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

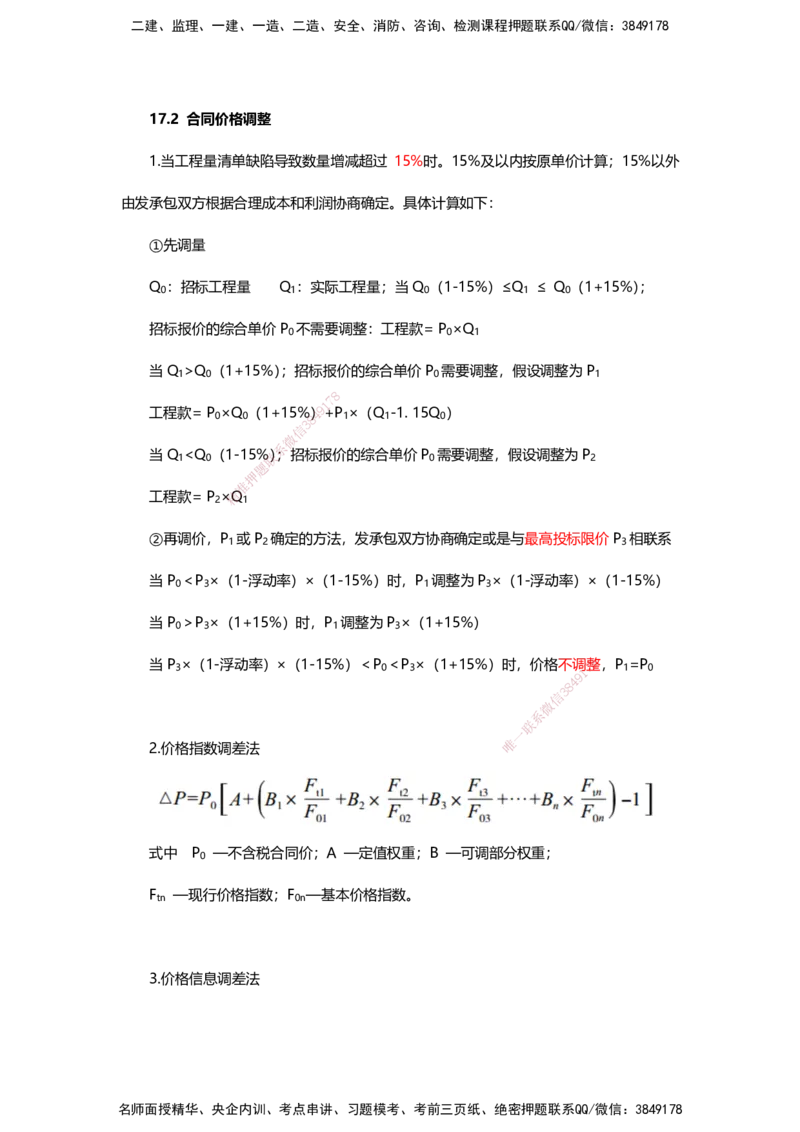

17.2 合同价格调整

1.当工程量清单缺陷导致数量增减超过 15%时。15%及以内按原单价计算;15%以外

由发承包双方根据合理成本和利润协商确定。具体计算如下:

①先调量

Q :招标工程量 Q :实际工程量;当Q (1-15%)≤Q ≤ Q (1+15%);

0 1 0 1 0

招标报价的综合单价P 不需要调整:工程款= P ×Q

0 0 1

当Q >Q (1+15%);招标报价的综合单价P 需要调整,假设调整为P

1 0 0 1

8

7

1

工程款= P

0

×Q

0

(1+15%

8

4)9+P

1

×(Q

1

-1. 15Q

0

)

3

信

微

系

当Q

1