文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》考点精讲

第22讲-8.2建造合同收入

【课前学习建议】

本讲为第8章第2节的内容。

学习内容主要有:

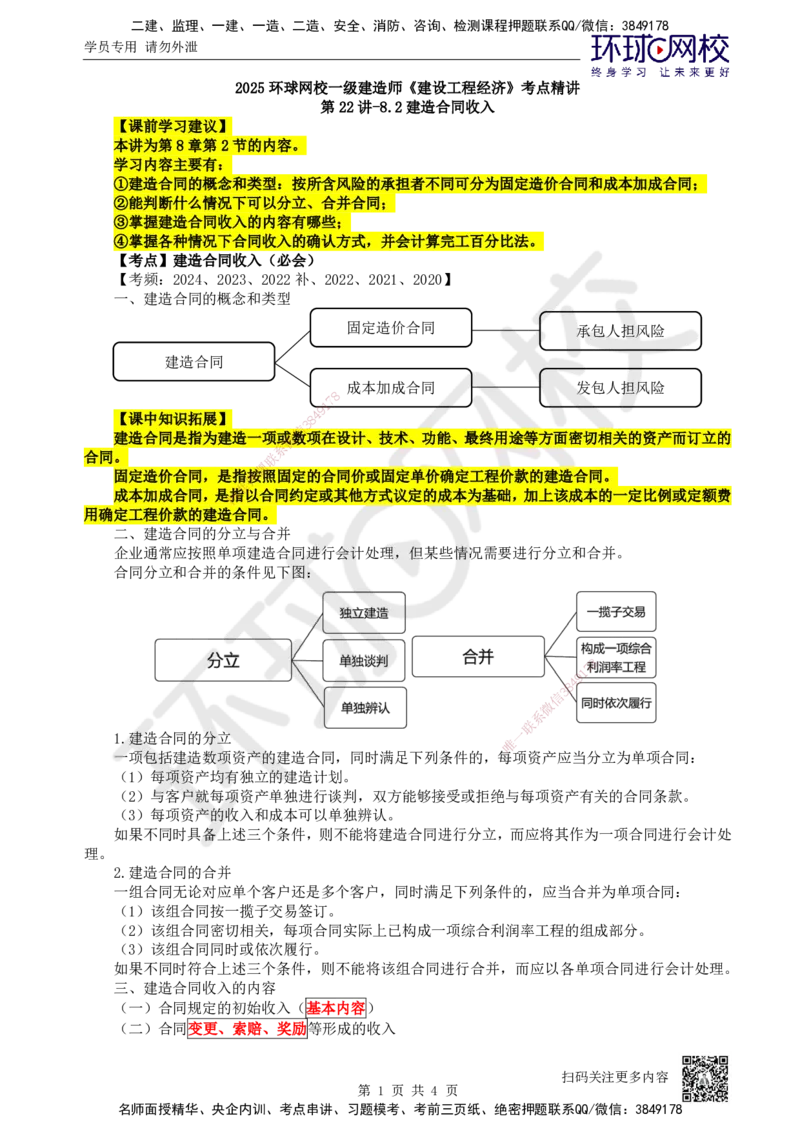

①建造合同的概念和类型:按所含风险的承担者不同可分为固定造价合同和成本加成合同;

②能判断什么情况下可以分立、合并合同;

③掌握建造合同收入的内容有哪些;

④掌握各种情况下合同收入的确认方式,并会计算完工百分比法。

【考点】建造合同收入(必会)

【考频:2024、2023、2022补、2022、2021、2020】

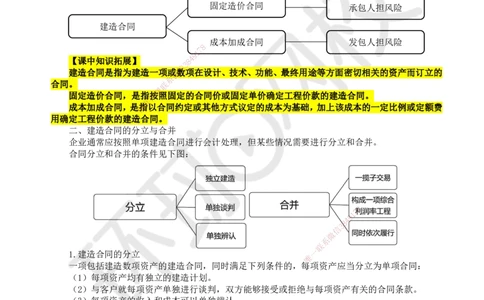

一、建造合同的概念和类型

固定造价合同 承包人担风险

建造合同

成本加成合同 发包人担风险

8

7

1

9

【课中知识拓展】 8 4

3

信

建造合同是指为建造一项或微数项在设计、技术、功能、最终用途等方面密切相关的资产而订立的

系

合同。 联

题

固定造价合同,是指押按照固定的合同价或固定单价确定工程价款的建造合同。

准

成本加成合同,是精指以合同约定或其他方式议定的成本为基础,加上该成本的一定比例或定额费

用确定工程价款的建造合同。

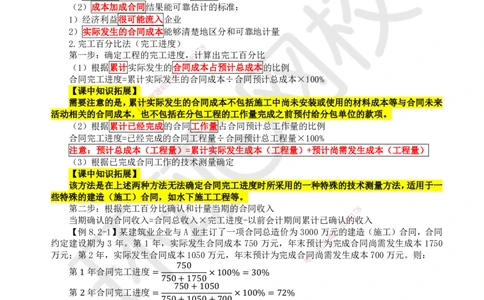

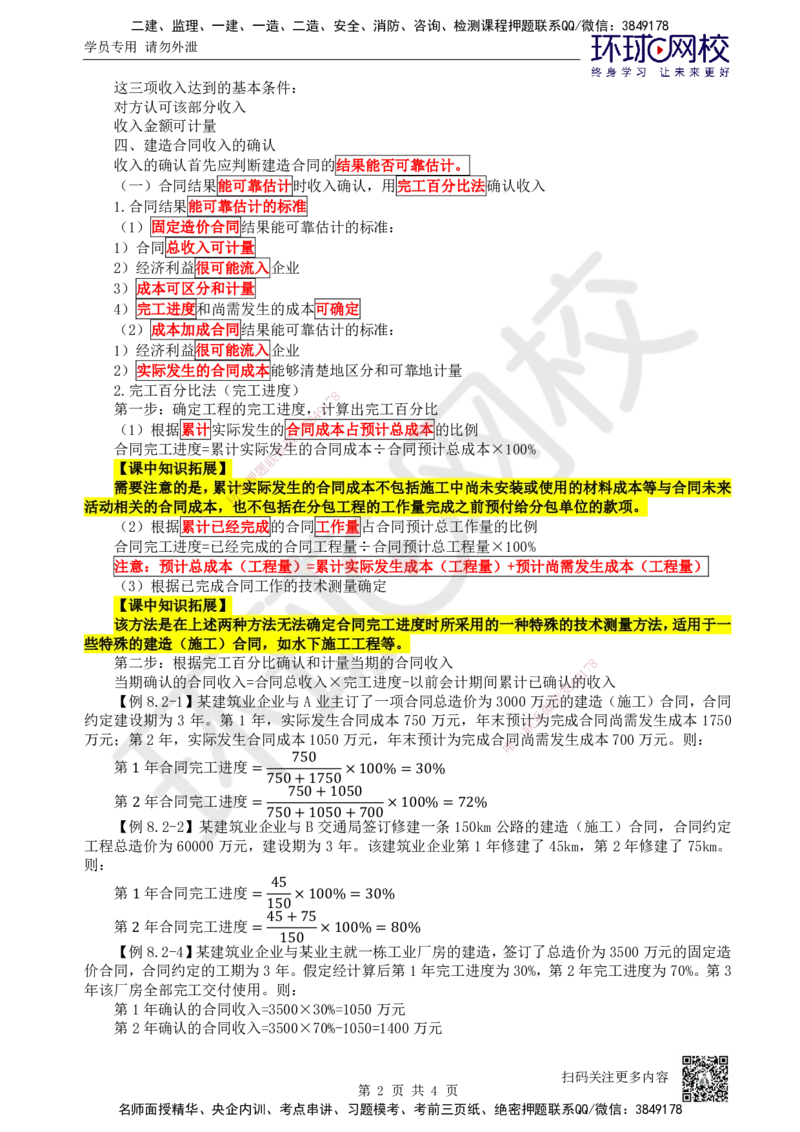

二、建造合同的分立与合并

企业通常应按照单项建造合同进行会计处理,但某些情况需要进行分立和合并。

合同分立和合并的条件见下图:

8

7

1

9

4

8

3

信

微

系

联

1.建造合同的分立 一

唯

一项包括建造数项资产的建造合同,同时满足下列条件的,每项资产应当分立为单项合同:

(1)每项资产均有独立的建造计划。

(2)与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款。

(3)每项资产的收入和成本可以单独辨认。

如果不同时具备上述三个条件,则不能将建造合同进行分立,而应将其作为一项合同进行会计处

理。

2.建造合同的合并

一组合同无论对应单个客户还是多个客户,同时满足下列条件的,应当合并为单项合同:

(1)该组合同按一揽子交易签订。

(2)该组合同密切相关,每项合同实际上已构成一项综合利润率工程的组成部分。

(3)该组合同同时或依次履行。

如果不同时符合上述三个条件,则不能将该组合同进行合并,而应以各单项合同进行会计处理。

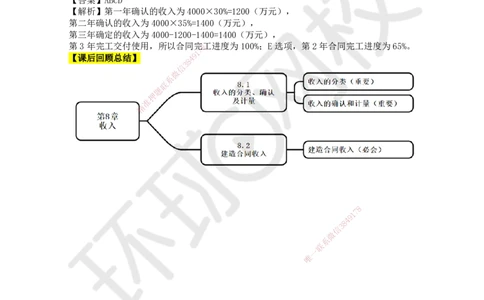

三、建造合同收入的内容

(一)合同规定的初始收入(基本内容)

(二)合同变更、索赔、奖励等形成的收入

扫码关注更多内容

第 1 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

这三项收入达到的基本条件:

对方认可该部分收入

收入金额可计量

四、建造合同收入的确认

收入的确认首先应判断建造合同的结果能否可靠估计。

(一)合同结果能可靠估计时收入确认,用完工百分比法确认收入

1.合同结果能可靠估计的标准

(1)固定造价合同结果能可靠估计的标准:

1)合同总收入可计量

2)经济利益很可能流入企业

3)成本可区分和计量

4)完工进度和尚需发生的成本可确定

(2)成本加成合同结果能可靠估计的标准:

1)经济利益很可能流入企业

2)实际发生的合同成本能够清楚地区分和可靠地计量

2.完工百分比法(完工进度)

8

7

第一步:确定工程的完工进度,9 1计算出完工百分比

4

8

3

(1)根据累计实际发生的合信同成本占预计总成本的比例

微

合同完工进度=累计实际发系生的合同成本÷合同预计总成本×100%

联

【课中知识拓展】 题

押

需要注意的是,累计准实际发生的合同成本不包括施工中尚未安装或使用的材料成本等与合同未来

精

活动相关的合同成本,也不包括在分包工程的工作量完成之前预付给分包单位的款项。

(2)根据累计已经完 成的合同工作量占合同预计总工作量的比例

合同完工进度=已经完成的 合同工程量÷合同预计总工程量×100%

注意:预计总成本(工程量 )=累计实际发生成本(工程量)+预计尚需发生成本(工程量)

(3)根据已完成合同工作的技术测量确定

【课中知识拓展】

该方法是在上述两种方法无法确定合 同完工进度时所采用的一种特殊的技术测量方法,适用于一

些特殊的建造(施工)合同,如水下施工工程等。

第二步:根据完工百分比确认和计量当期的 合同收入 8

1

7

当期确认的合同收入=合同总收入×完工进度- 以前会计期间累计已确认

8

4 9的收入

信

3

【例8.2-1】某建筑业企业与A业主订了一项合同总造价为3000万元的建造(施工)合同,合同

微

约定建设期为 3 年。第 1 年,实际发生合同成本 750 万 元,年末预计

系

为完成合同尚需发生成本 1750

联

一

万元;第2年,实际发生合同成本1050万元,年末预计为完 成合

唯

同尚需发生成本700万元。则:

第 年合同完工进度

750

第1年合同完工进度= ×100% = 30%

750+1750

【例8.2-2】某建筑业企业与750B+交1通05局0签订修建一条150km公路的建造(施工)合同,合同约定

2 = ×100%= 72%

工程总造价为 60000 万元,建75设0期+为10530年+。7该00建筑业企业第 1 年修建了 45km,第 2 年修建了 75km。

则:

第 年合同完工进度

45

第1年合同完工进度= ×100%= 30%

150

【例8.2-4】某建筑业企4业5与+某75业主就一栋工业厂房的建造,签订了总造价为3500万元的固定造

2 = ×100%= 80%

价合同,合同约定的工期为3年15。0假定经计算后第1年完工进度为30%,第2年完工进度为70%。第3

年该厂房全部完工交付使用。则:

第1年确认的合同收入=3500×30%=1050万元

第2年确认的合同收入=3500×70%-1050=1400万元

扫码关注更多内容

第 2 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

第3年确认的合同收入=3500-(1050+1400)=1050万元

(二)合同结果不能可靠估计时:

1.合同成本能够收回的,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的

当期作为费用。

【例8.2-5】某建筑业企业与B公司签订了一项总造价为800万元的建造合同,建设期为2年。

第1年实际发生工程成本300万元,双方均能履行合同规定的义务,但在年末,建筑公司对该项工程

的完工进度无法可靠估计。

在这种情况下,该建筑业企业不能采用完工百分比法来确认收入,但由于 B 公司能够履行合同,

估计当年发生的成本均能收回,所以该建筑业企业可将当年发生的工程成本金额同时确认为合同收入

和合同费用,但当年不能确认合同毛利。其会计处理如下:

借:主营业务成本 3000000元

贷:主营业务收入 3000000元

2.合同成本不能收回的,应当在发生时立即确认为费用,不确认收入。

【考点清单】

1.概念题:合同的类型

2.概念题:什么情况下可以分立、合并合同

3.概念题:合同收入的内容有哪些8

7

1

9

4.概念题、计算题:各种情况8下4合同收入的确认方式

3

信

【例题·多选】当建筑业企微业不能可靠地估计施工合同的结果时,会计核算确认和计量当期合同

系

收入可能采用的处理方法有联( )。【2022补】

题

A.按工期比例法确认押收入

准

B.不确认收入 精

C.按完工百分比确认 收入

D.按实际投入的成本确 认收入

E.按能够收回的实际合同 成本确认收入

【答案】BE

【解析】当建筑业企业不能可靠 地估计建造(施工)合同的结果时,就不能采用完工百分比法来

确认和计量当期的合同收入,应区别以下两种情况进行处理:

1.合同成本能够回收的,合同收入根 据能够收回的实际合同成本来确认,合同成本在其发生的当

期确认为费用。

2.合同成本不能回收的,应在发生时立即确 认为费用,不确认收入。

1

7 8

9

【例题·单选】某施工合同项目预计总成本为 3000 万元,至第 1 年末8 4,承包人自行施工部分累

信

3

计实际发生的合同成本为 1200 万元,合同约定由承包 人采购的已进场待微安装工程设备 200 万元,已

系

进场待使用的工程材料100万元,已预付分包工程款150 万元(分包联工作量尚未完成),则第1年末

一

承包人的合同完工进度为( )。【2022】 唯

A.45%

B.48%

C.55%

D.40%

【答案】D

【解析】合同完工进度=累计实际发生的合同成本÷合同预计总成本×100%

需要注意的是,累计实际发生的合同成本不包括施工中尚未安装或使用的材料成本等与合同未来

活动相关的合同成本,也不包括在分包工程的工作量完成之前预付给分包单位的款项。

故第一年末承包人的合同完工进度为1200÷3000=40%。

【例题·多选】根据《企业会计准则》,合同执行过程中,合同变更形成的收入确认为合同收入

时,应同时满足的条件有( )。【2020】

A.合同变更增加了企业履约的义务

B.客户能够认可因变更而增加的收入

C.合同变更部分双方的义务已经开始履行

D.客户已支付变更部分的相应款项

扫码关注更多内容

第 3 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

E.该收入能够可靠地计量

【答案】BE

【解析】合同变更款应当在同时满足下列条件时才能构成合同收入:(1)客户能够认可因变更

而增加的收入;(2)该收入能够可靠地计量。如果不同时具备上述两个条件,则不能确认变更收入。

【例题·多选】某固定造价施工合同,合同造价为 4000 万元,合同工期 3 年。假定第 1 年完工

进度为 30%,第 2 年完成工程合同量的 35%,第 3 年完工交付使用。合同结果能可靠估计。关于该合

同完工进度和收入确认的说法,正确的有( )。【2016】

A.第1年应确认合同收入1200万元

B.第2年应确认合同收入1400万元

C.第3年合同完工进度为100%

D.第3年应确认合同收入1400万元

E.第2年合同完工进度为35%

【答案】ABCD

【解析】第一年确认的收入为4000×30%=1200(万元),

第二年确认的收入为4000×35%=1400(万元),

第三年确定的收入为4000-1200-1400=1400(万元),

第3年完工交付使用,所以合同完8 工进度为100%;E选项,第2年合同完工进度为65%。

7

1

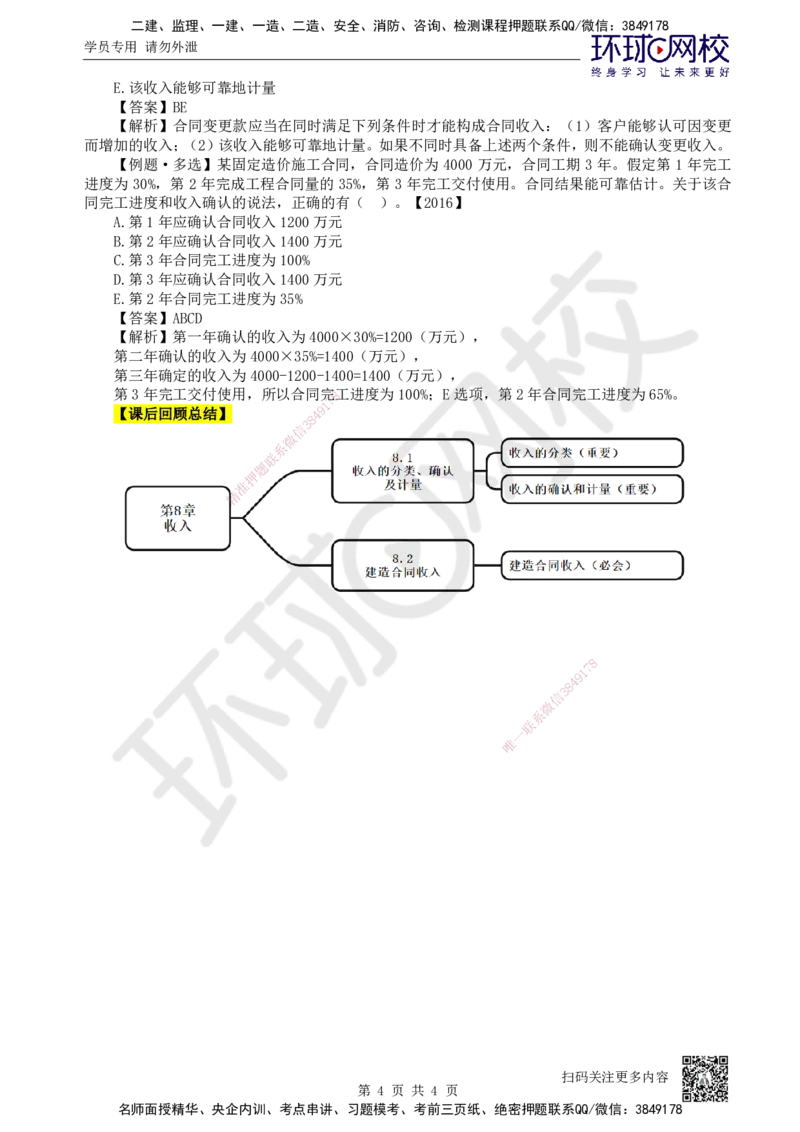

【课后回顾总结】 4 9

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 4 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178