文档内容

第6章 建设工程成本管理

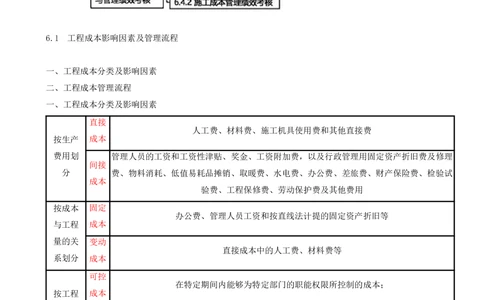

6.1 工程成本影响因素及管理流程

一、工程成本分类及影响因素

二、工程成本管理流程

一、工程成本分类及影响因素

直接

人工费、材料费、施工机具使用费和其他直接费

按生产 成本

费用划 管理人员的工资和工资性津贴、奖金、工资附加费,以及行政管理用固定资产折旧费及修理

间接

分 费、物料消耗、低值易耗品摊销、取暖费、水电费、办公费、差旅费、财产保险费、检验试

成本

验费、工程保修费、劳动保护费及其他费用

按成本 固定

办公费、管理人员工资和按直线法计提的固定资产折旧等

与工程 成本

量的关 变动

直接成本中的人工费、材料费等

系划分 成本

可控

在特定期间内能够为特定部门的职能权限所控制的成本;

按工程 成本

成本成 不可

控

工期

直接成本会随着工期缩短而增加,间接成本会随着工期缩短而减少

按工程 成本

成本要 1.控制成本

素构成划 质量 ①预防成本:质量规划费、工序控制费、质量培训费、新工艺鉴定费等

分 成本 ②鉴定成本:图纸审查费、文件审查费、工序检验费、工程质量验收费等

2.损失成本①内部损失成本:施工过程中

②外部损失成本:工程移交后-工程保修费、损失赔偿费

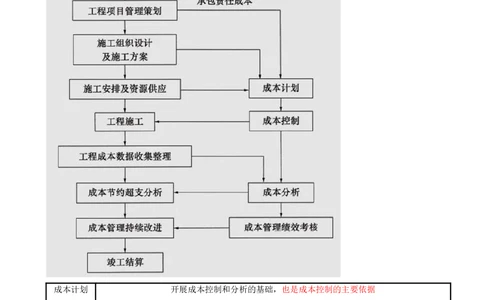

二、工程成本管理流程

工程成本管理是指项目管理机构以责任成本为主线,对工程成本进行计划、控制、分析,并进行工程成本管

理绩效考核的过程。

工程成本控制也不再单纯考虑建造成本,而是综合考虑建造成本、工期成本、质量成本、安全成本和绿色成

本的全要素成本控制。

成本计划 开展成本控制和分析的基础,也是成本控制的主要依据

成本控制 对成本计划的实施进行监督,保证成本计划的实现

成本分析 对成本计划是否实现进行的检查,并为成本管理绩效考核提供依据

成本管理

实现责任成本目标的保证和手段

绩效考核

6.2 施工成本计划

一、施工责任成本构成

二、施工成本计划编制一、施工责任成本构成

1.施工责任成本

以履行施工合同为前提,依据施工项目预算成本,经过施工单位和项目管理机构协商确定的由项目管理机构

控制的成本总额。

可考核性 实时考核责任成本的执行过程及结果

可预计性 知晓责任成本的发生与发展

可计量性 计量责任成本的大小

可控制性 有效调节、控制责任成本

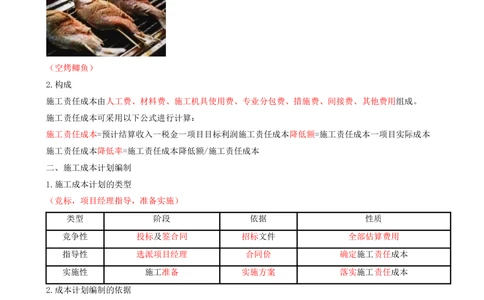

(空烤鲫鱼)

2.构成

施工责任成本由人工费、材料费、施工机具使用费、专业分包费、措施费、间接费、其他费用组成。

施工责任成本可采用以下公式进行计算:

施工责任成本=预计结算收入一税金一项目目标利润施工责任成本降低额=施工责任成本一项目实际成本

施工责任成本降低率=施工责任成本降低额/施工责任成本

二、施工成本计划编制

1.施工成本计划的类型

(竞标,项目经理指导,准备实施)

类型 阶段 依据 性质

竞争性 投标及签合同 招标文件 全部估算费用

指导性 选派项目经理 合同价 确定施工责任成本

实施性 施工准备 实施方案 落实施工责任成本

2.成本计划编制的依据

(1)合同文件。

(2)项目管理实施规划。

(3)相关设计文件。

(4)相关定额。

(5)类似项目的成本资料。

(6)价格信息。

【口诀:同时设定类似价】

3.成本计划编制的程序

施工成本计划的编制应以成本预测为基础,关键是确定目标成本。①预测项目成本;

②确定项目总体成本目标;

③编制项目总体成本计划;

④项目管理机构与企业职能部门根据其责任成本范围,分别确定各自成本目标,并编制相应的成本计划;

⑤针对成本计划制定相应的控制措施;

⑥由项目管理机构与企业职能部门负责人分别审批相应的成本计划。

【总目标,总计划,分目标,分计划】

4.成本计划的编制方法

1)按成本组成编制

【人材机管】

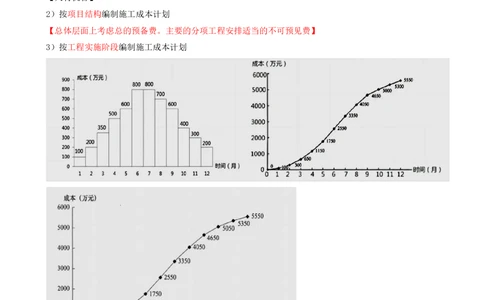

2)按项目结构编制施工成本计划

【总体层面上考虑总的预备费。主要的分项工程安排适当的不可预见费】

3)按工程实施阶段编制施工成本计划

时间—成本累积曲线(S曲线)绘制步骤

(1)编制工程项目施工进度时标网络计划。

(2)根据施工进度计划中每项工作在单位时间内完成的实物工程量或投入的人力、物力和财力,计算单位时

间(月或旬)施工成本。

(3)计算规定时间t计划累计支出的成本额。(4)按各规定时间的Q,值,即可绘制S曲线。

关于S曲线

1)在非关键线路中存在时差,因而S形曲线必然包络在全部工作都按最早开始时间和全部工作都按最迟开始

时间的曲线所组成的“香蕉图”内。

2)项目经理可根据编制的成本计划安排资金,也可以根据筹措的资金来调整s形曲线,即通过调整非关键线

路上的最早或最迟开工时间,力争将实际的成本支出控制在计划的范围内。

3)所有工作都按最迟开始时间,对节约贷款利息是有利的;但同时,也降低了竣工的保证率。

6.3 施工成本控制

一、施工成本控制过程

二、施工成本控制方法

一、施工成本控制过程

二、施工成本控制方法

1.施工成本过程控制方法

1)施工机械使用费的控制台班数量:

1)选择合适的施工机械,提高机械设备的利用率。

2)保证作业时间,避免停工窝工。

3)核定设备台班定额产量,提高机械设备生产效率和利用率。

4)加强设备租赁计划管理,减少不必要的设备闲置和浪费。控制台班单价:

1)加强维修、保养工作,降低大修、经常性修理等各项开支。

2)加强机械操作人员的培训工作,提高机械台班的生产效率。

3)加强配件的管理,建立健全配件领发料制度。

4)降低材料成本,严把机械配件和工程材料采购关。

5)成立设备管理领导小组。

2.成本动态监控方法

挣值法的三个基本参数:

已完工作预算费用=已完工作量*预算单价(BCWP)

拟完工作预算费用=拟完工作量*预算单价(BCWS)

已完工作实际费用=已完工作量*实际单价(ACWP)

不吃我胖一碗鱼

赢得值法的四个评价指标 一碗鱼在前求谁变谁

基本补充:偏差——减法(绝对)

指数——除法(相对)

费用偏差=已完工作预算费用—已完工作实际费用(CV)

进度偏差=已完工作预算费用—拟完工作预算费用(SV)

费用绩效指数=已完工作预算费用/已完工作实际费用

进度绩效指数=已完工作预算费用/拟完工作预算费用

总结:

⑴算费用偏差(绩效指数),保证工作量一样。

⑵算进度偏差(绩效指数),保证费用一样。

⑶>表示“好”,<表示“差”。“好”表示费用节支、进度提前;“差”表示费用超支,进度滞后。

【一碗鱼在前(BCWP),求谁变谁,大于好,小于差】

4.成本纠偏的措施6.4 施工成本分析与管理绩效考核

一、施工成本分析

二、施工成本管理绩效考核

一、施工成本分析

1.成本分析的依据和步骤

1)成本分析的依据

核算范

主要工作 特点

围

会计核算 价值核算 过去 是成本分析的重要依据

尺度比会

统计核算 过去 可以用货币计算,也可以用实物或劳动量计量。

计核算宽

过去

业务核算 范围更广 现在 迅速取得资料,以便采取措施

将来

统计宽、业务广、会计是价值

2.成本分析的步骤

①选择成本分析方法;

②收集成本信息;

③进行成本数据处理;

④分析成本形成原因;

⑤确定成本结果。【放心理因果】

2.成本分析的方法

1)基本方法

实际指标与目标指标对比

比较法

本期实际指标与上期实际指标对比

(指标对比分析法)

与本行业平均水平、先进水平对比

成

本 因素分析法 分析各种因素对成本的影响程度

分

析 (连环置换法) 替换顺序:先实物量,后价值量;先绝对值,后相对值

基

本

因素分析法的简化形式

方

差额计算法

法

利用各个因素的目标值与实际值的差额来计算其对成本的影响程度

用两个以上的指标的比例进行分析

比率法

常用:相关比率法、构成比率法、动态比率法

量价率排序,求谁谁做差,上面是实际值,下面是计划值

项目 目标 实际产量m3 500 550

单价元 540 590

损耗率% 4 3

(2)比率法。

①相关比率法。由于项目经济活动的各个方面是相互联系、相互依存、相互影响的,因而可以将两个性质不

同且相关的指标加以对比

②构成比率法。又称比重分析法或结构对比分析法。通过构成比率,可以考察成本总量的构成情况及各成本

项目占总成本的比重

③动态比率法。动态比率法是将同类指标不同时期的数值进行对比,求出比率,以分析该项指标的发展方向

和发展速度

2)综合成本分析方法

二、施工成本管理绩效考核

1.施工成本管理绩效考核指标

(1)企业的项目成本考核指标。计算公式如下:

项目施工成本降低额=项目施工合同成本-项目实际施工成本

项目施工成本降低率=项目施工成本降低额/项目施工合同成本×100%

(2)项目管理机构可控责任成本考核指标:

①项目经理责任目标总成本降低额和降低率。计算公式如下:

目标总成本降低额=项目经理责任目标总成本一项目竣工结算总成本

目标总成本降低率=目标总成本降低额/项目经理责任目标总成本×100%(3)项目经理对所属各部门、各施工队和班组的考核:

①对各部门的考核内容:本部门、本岗位责任成本的完成情况;本部门、本岗位成本管理责任的执行情况。

②对各施工队的考核内容:对专业作业合同规定的承包范围和承包内容的执行情况;专业作业合同以外的补

充收费情况;对班组施工任务单的管理情况,以及班组完成施工任务后的考核情况。

③对各班组的考核内容:以分部分项工程成本作为班组的责任成本,以施工任务单和限额领料单的结算资料

为依据,与施工预算进行对比,考核班组责任成本完成情况。

2.成本管理绩效考核方法

关键绩效指标 需要定量化考核且考核周期短的

360°反馈法 需要定性化考核的企业,要求企业具有良好的团队文化

PDCA管理循环法 需要周期性考核的企业

平衡积分卡 定量化考核且考核周期长

目标管理法 需要定量化考核的企业,要求企业具有明确的成本管理目标

方法 特点

KPIs的优点:明确管理焦点;提高管理成效;提高考核客观性;

关键绩效指标

KPIs的缺点:指标难界定且缺乏弹性;适用范围有限;实施困难;

优点:提高考核准确性;促进个体发展;增强部门合作;

360°反馈法

缺点:考核时间和成本较高;考核标准不明确;存在负面影响;

计划(P)、实施(D)、检查(C)、处置(A);优点:提高管理成效;增强部门协作;

PDCA管理循环法

缺点:投入成本高;过于强调计划性;

四个维度:财务绩效指标;客户满意度指标;内部流程效率指标;学习与成长方面的指标

。

平衡积分卡

优点:提高考核准确性;提高管理效率;促进长期发展;激发个体积极性;

缺点:实施难度大且缺乏弹性;实施周期长;

MBO的优点:提高管理成效;提高考核客观性;考核成本较低;激发个体积极性;

目标管理法

MBO的缺点:目标设定难度大且协调成本高;缺乏过程管理;