文档内容

学员专用 请勿外泄

2025环球网校监理工程师《交通运输工程目标控制》精讲

第四章 工程费用监理

第一节 资金的时间价值

本节内容:

一、资金时间价值的概念

二、资金时间价值的计算

一、资金时间价值的概念

概念

资金的价值是时间的函数,资金的价值随着时间的推移而增值或贬值,其增值的这部分资金就是

资金的时间价值。

影响资金时间价值的因素:

资金的开始使用时间、资金的数量、资金投入和回收的特点、资金周转的速度等。

资金等值的计算:

资金具有时间价值,不同时间点的资金无法直接进行比较。

通过一系列换算,将不同时间点的资金等值折算到同一个时间点进行对比。

二、资金时间价值的计算

利润和利息是资金时间价值的具体表现形式。

在借贷关系中的利息反映了资金的时间价值,银行利息也是一种资金时间价值的表现方式。

利息是银行占用储户资金应付的代价,或者说利息是储户放弃使用资金应该所得的报酬。

利息通常有单利计息和复利计息之分。

(一)单利、复利的计息

1.单利计息

单利计息时,每期只对原始本金计息,对所获得的利息不再计息。

其利息的计算公式为:

= ∙ ∙ (5-1)

式中:

𝑛

𝐼n—𝑃年𝑖数𝑛(计息期数量);

P—原始本金;

i—利率(年利率);

In—n年后的利息。

注意:

计息期与利率是对应的,计息期为天、月、年分别对应日利率、月利率和年利率。

除特殊说明外,一般都是指年利率,计息期以年为单位。

若要计算n年后的本金和利息共为多少,设n年后本利和为F,则:

F=P(1+i·n) (5-2)

2.复利计算

复利计息时,不仅计算当期本金的利息,而且还要计算前期利息的利息,即将上期的利息并入本

金作为本周期计算利息的本金继续计息。

这种计息方式称为复利计息。

= ∙(1+ ) − = [(1+ ) −1]

因此,在技术𝑛经济方案分析中𝑛 ,对资金时间价值一般都采用复利法计算。

𝐼𝑛 𝑃 𝑖 𝑃 𝑃 𝑖

例题:某公司以单利方式一次性借入资金2000万元,借款期限3年,年利率8%,到期一次还本

付息,则第三年末应当偿还的本利和为( )万元。

A.2160

B.2240

C.2480

D.2519

答案:C

解析:F=P+In=P(1+n)×i单)=2000×(1+3×8%)=2480(万元)。

提供最新高端VIP课程+精准押题:一建、二建、咨询、监理、造价、

第 1 页 共 4 页

环评、经济师、安全、房估、消防/等 QQ/VX:2069910086学员专用 请勿外泄

在经济分析中,按复利计息,资金随时间变化而增值,时间增值按复利计息的,称为动态计算;

时间增值按单利计息的,称为半动态(或半静态)计算;

不考虑时间因素(不计时间价值)计算的,则称为静态计算。

(二)现值和终值的计算

1.现金流量

通常把各个时间点上实际发生的所有资金流出和资金流入统称为现金流量。

这里的“现金”是广义的现金,它不仅包括各种货币资金,还包括工程项目投入企业拥有 的非

货币资源的变现价值。现金流量可以分为现金流入量、现金流出量和净现金流量。

对于同一个时间点上的现金流入(记作CIt)与现金流出(记作COt)的差额,称为净现金流量

(记作CFt),即:

CF=CI-CO (5-4)

t t t

在一个时间点发生的资金金额换算成另一个时间点的等值金额的过程,称为资金等值计算。

把将来某一时间点的资金金额换算成当前时间点的等值金额的计算过程称之为折现,其折现后的

资金金额称为现值。

与现值等价的将来某个时间点的资金金额称为终值或未来值。

2.现金流量表和现金流量图

(1)现金流量的三要素。

现金流量的大小(现金数额)、方向(现金流入或流出)和作用点(现金发生的时间点)是现金

流量图的三个要素,如图所示。

(2)现金流量图的绘制规则和方法。

以横轴为时间轴,向右延伸表示时间的延续,轴上每一刻度表示一个时间单位,可取年、半年、

季或月等;

0表示时间序列的起点,n表示时间序列的终点。

垂直于时间坐标的箭线代表不同时点的现金流量情况,现金流量的性质(流入或流出)是对特定

的对象而言的。

对投资人而言,在横轴上方的箭线表示现金流入,即表示效益;

在横轴下方的箭线表示现金流出,即表示费用。在各箭线上方(或下方)注明现金流量的数额。

箭线与时间轴的交点即为现金流量发生的时间单位末。

绘制时必须遵照以下有关时间的常规约定:

(1)全部投资费用均发生在年初,如初始一笔投资,即指发生在分析期初的零点处,如无特殊

说明,在分析期内发生的集中投资,均定义为该年年初。

第 2 页 共 4 页学员专用 请勿外泄

(2)每年都会发生的现金流量(年收益、年支出或年费用),不管其实际如何,收入和支出均

规定其发生在每年的年末。

(3)若分析项目方案有残值,则残值必然发生在分析期末,即最后一年的年末。

(4)终值(未来值)均定义为发生在年末(除特殊说明)。

(三)资金等值的计算

不同时刻发生的数额不等而经济价值相等的资金称为等值资金。

资金等值取决于三个因素,即金额大小、资金发生的时间和利率高低。

在资金等值计算的公式中,各符号表示的意义如下:

P—本金,指一笔集中的现金流量(投资额),表示资金的现值,一般出现在时间轴上的零点,

或定义为发生在年初;

F—终值(未来值),也是一笔集中的现金流量。它出现在时间轴上除零点以外的任何一个时点

上,定义为该年的年末;

A—系列年值(或称年金),表示一系列等额的现金流量,每一个A值均发生在每一年的年末

i—表示时间价值的百分率(利率或折现率);

n—时间,计算分析期年数。

(四)复利法资金时间价值计算的基本公式

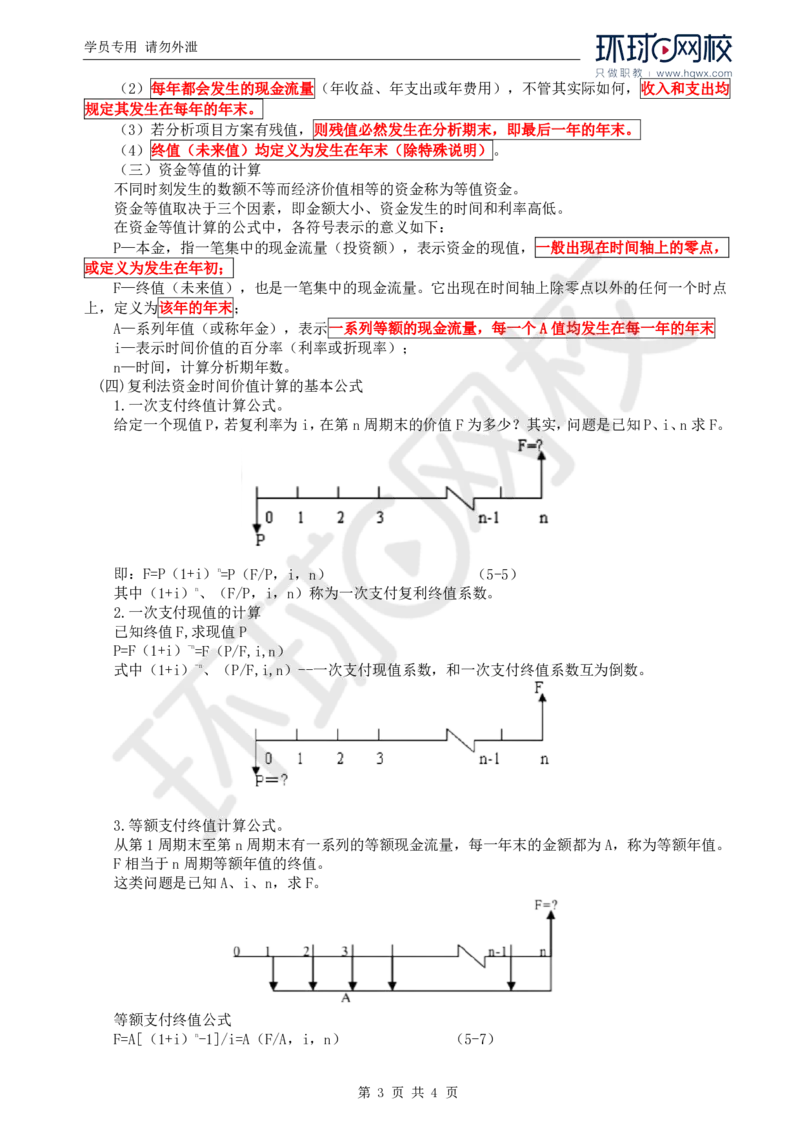

1.一次支付终值计算公式。

给定一个现值P,若复利率为i,在第n周期末的价值F为多少?其实,问题是已知P、i、n求F。

即:F=P(1+i)n=P(F/P,i,n) (5-5)

其中(1+i)n、(F/P,i,n)称为一次支付复利终值系数。

2.一次支付现值的计算

已知终值F,求现值P

P=F(1+i)-n=F(P/F,i,n)

式中(1+i)-n、(P/F,i,n)--一次支付现值系数,和一次支付终值系数互为倒数。

3.等额支付终值计算公式。

从第1周期末至第n周期末有一系列的等额现金流量,每一年末的金额都为A,称为等额年值。

F相当于n周期等额年值的终值。

这类问题是已知A、i、n,求F。

等额支付终值公式

F=A[(1+i)n-1]/i=A(F/A,i,n) (5-7)

第 3 页 共 4 页学员专用 请勿外泄

式中[(1+i)n-1]/i、(F/A,i,n)称为等额支付终值系数。

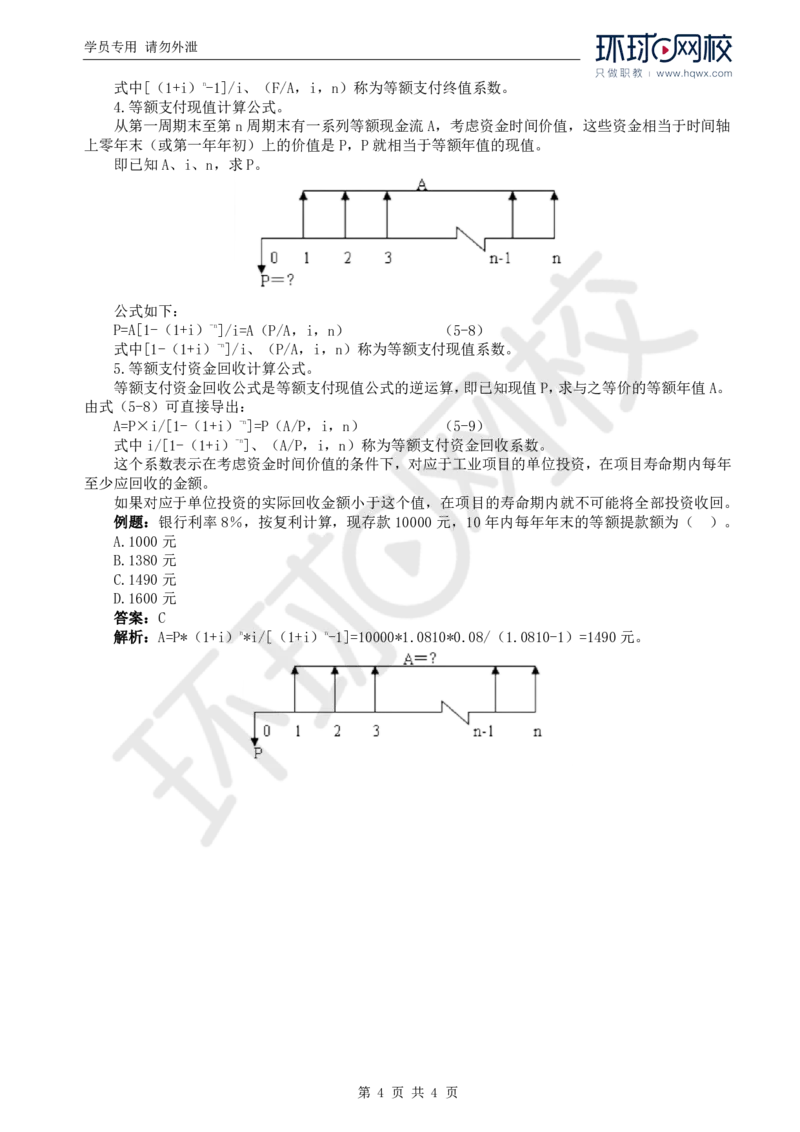

4.等额支付现值计算公式。

从第一周期末至第n周期末有一系列等额现金流A,考虑资金时间价值,这些资金相当于时间轴

上零年末(或第一年年初)上的价值是P,P就相当于等额年值的现值。

即已知A、i、n,求P。

公式如下:

P=A[1-(1+i)-n]/i=A(P/A,i,n) (5-8)

式中[1-(1+i)-n]/i、(P/A,i,n)称为等额支付现值系数。

5.等额支付资金回收计算公式。

等额支付资金回收公式是等额支付现值公式的逆运算,即已知现值P,求与之等价的等额年值A。

由式(5-8)可直接导出:

A=P×i/[1-(1+i)-n]=P(A/P,i,n) (5-9)

式中i/[1-(1+i)-n]、(A/P,i,n)称为等额支付资金回收系数。

这个系数表示在考虑资金时间价值的条件下,对应于工业项目的单位投资,在项目寿命期内每年

至少应回收的金额。

如果对应于单位投资的实际回收金额小于这个值,在项目的寿命期内就不可能将全部投资收回。

例题:银行利率8%,按复利计算,现存款10000元,10年内每年年末的等额提款额为( )。

A.1000元

B.1380元

C.1490元

D.1600元

答案:C

解析:A=P*(1+i)n*i/[(1+i)n-1]=10000*1.0810*0.08/(1.0810-1)=1490元。

第 4 页 共 4 页