文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

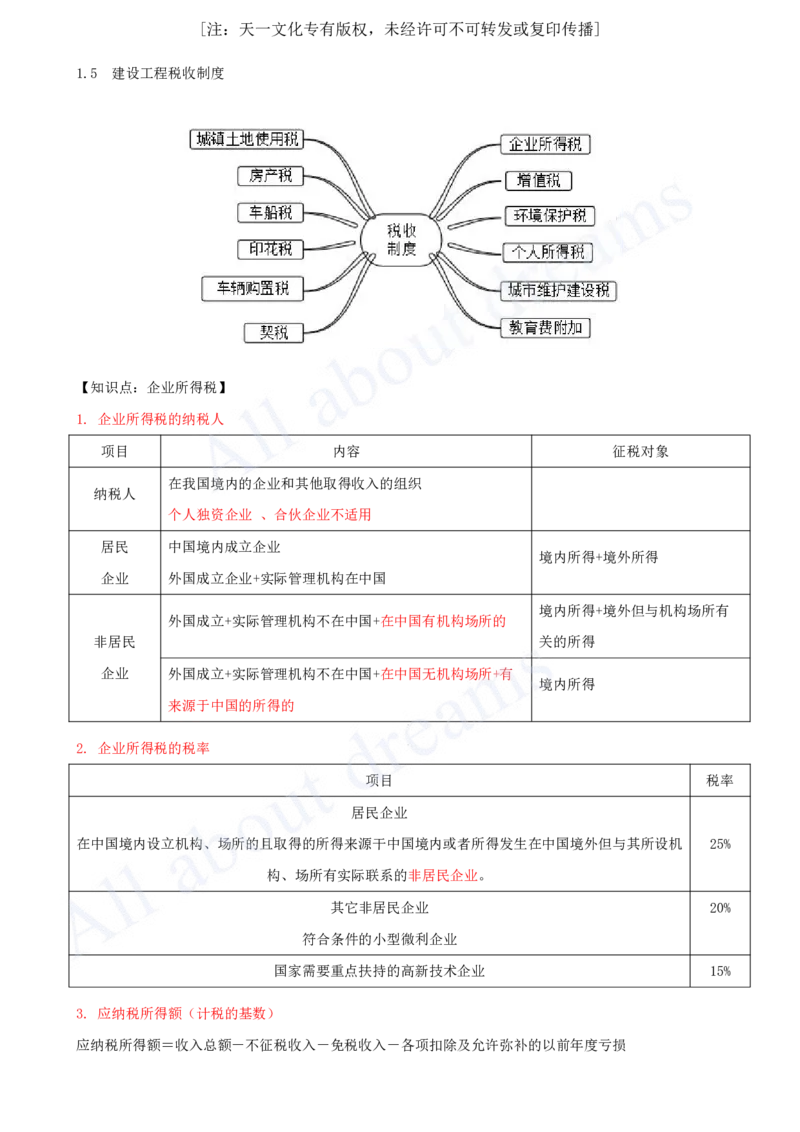

1.5 建设工程税收制度

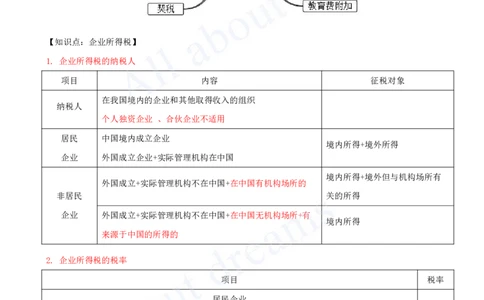

【知识点:企业所得税】

1. 企业所得税的纳税人

项目 内容 征税对象

在我国境内的企业和其他取得收入的组织

纳税人

个人独资企业 、合伙企业不适用

居民 中国境内成立企业

境内所得+境外所得

企业 外国成立企业+实际管理机构在中国

境内所得+境外但与机构场所有

外国成立+实际管理机构不在中国+在中国有机构场所的

非居民 关的所得

企业 外国成立+实际管理机构不在中国+在中国无机构场所+有

境内所得

来源于中国的所得的

2. 企业所得税的税率

项目 税率

居民企业

在中国境内设立机构、场所的且取得的所得来源干中国境内或者所得发生在中国境外但与其所设机 25%

构、场所有实际联系的非居民企业。

其它非居民企业 20%

符合条件的小型微利企业

国家需要重点扶持的高新技术企业 15%

3. 应纳税所得额(计税的基数)

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除及允许弥补的以前年度亏损[注:天一文化专有版权,未经许可不可转发或复印传播]

收入总额 不征税收入 免税项目

销售货物收入 国债利息收入。

提供劳务收人 财政拨款 符合条件的居民企业之间的股息、红

转让财产收入 利等权益性投资收益。

股息、红利等权益性投资收益 纳入财政管理的行政事业性收费、 在中国境内设立机构、场所的非居民

利息收入 政府性基金 企业从居民企业取得与该机构、场所

租金收入 有实际联系的股息、红利等权益性投

特许权使用费收入 国务院规定的其它不征税收入 资收益。

接受捐赠收入 符合条件的非营利组织的收人。

其他收入

【2018年试题】根据《企业所得税法》,下列纳税人中属于企业所得税纳税人的是( )。

A.私营企业

B.个体工商户

C.个人独资企业

D.合伙企业

答案:A

解析:个人独资企业、合伙企业不适用《企业所得税法》。个体工商户缴纳个人所得税。

【知识点:增值税】

1. 增值税的概念和特点

项目 内容

概念 以商品和劳务在流转过程中产生的增值额作为征税对象的一种流转税。

只对商品在生产流通过程中的价值增值额征收,不会重复计税(本质特征)

特点 实行价外税制度,会分别标注商品的价格和增值税税额部分

从征税范围看,各个生产流通环节向纳税人普遍征收,具有普遍性。

2. 增值税的纳税人

在中华人民共和国境内销售货物或者加工、修理修配劳务 、销售服务、无形资产、不动产以及进口货物

的单位和个人(卖方、提供服务方)

纳税人分为一般纳税人(向税务登记)和小规模纳税人

3. 增值税的税率[注:天一文化专有版权,未经许可不可转发或复印传播]

项目 税率

税率 一般税率 13%

销售交通运输、邮政、基础电信

9%

建筑、不动产租赁服务,销售不动产,转让土地使用权

销售其它服务

6%

销售无形资产

征收率 3%

免征 月销售额未超过10万元的,免征增值税

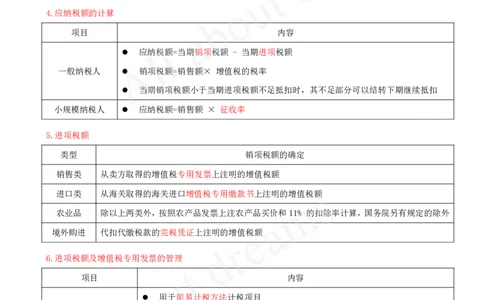

4.应纳税额的计算

项目 内容

应纳税额=当期销项税额 - 当期进项税额

一般纳税人 销项税额=销售额× 增值税的税率

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣

小规模纳税人 应纳税额=销售额 × 征收率

5.进项税额

类型 销项税额的确定

销售类 从卖方取得的增值税专用发票上注明的增值税额

进口类 从海关取得的海关进口增值税专用缴款书上注明的增值税额

农业品 除以上两类外,按照农产品发票上注农产品买价和11% 的扣除率计算,国务院另有规定的除外

境外购进 代扣代缴税款的完税凭证上注明的增值税额

6.进项税额及增值税专用发票的管理

项目 内容

用于简易计税方法计税项目

免征增值税项目

不得从销售税额中抵押 集体福利或者个人消费的购进项目(不卖的)

的进项税额 非正常损失的购进项目(没法卖,不能形成销项税额)

非正常损失的在产品、产成品所耗用的购进项目(不包括固定资产)(没法卖,

不能形成销项税额)

不得开具增值税专用发 应税销售行为的购买方为消费者个人

票的情形 发生应税销售行为适用免税规定的[注:天一文化专有版权,未经许可不可转发或复印传播]

【2024年真题】计算增值税应纳税额时,下列项目的进项税额不得从销项税额中抵扣的是( )。

A.自境外单位购进无形资产,从税务机关或者扣缴义务人取得的代扣代缴税款的完税凭证上注明的增值税额

B.从海关取得的海关进口增值税专用缴款书上注明的增值税额

C.从销售方取得的增值税专用发票上注明的增值税额

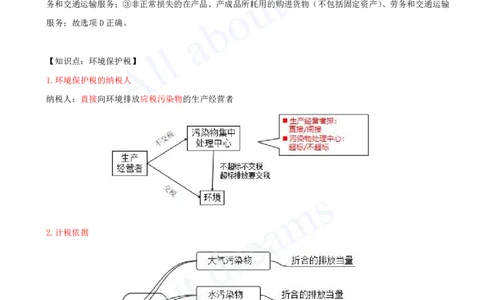

D.非正常损失的在产品、产成品所耗用的购进货物(不包括固有资产)、劳务和交通运输服务

答案:D

解析:下列项目的进项税额不得从销项税额中抵扣:①用于简易计税方法计税项目、免征增值税项目、集体

福利或者个人消费的购进货物、劳务、服务、无形资产和不动产;②非正常损失的购进货物,以及相关的劳

务和交通运输服务;③非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输

服务;故选项D正确。

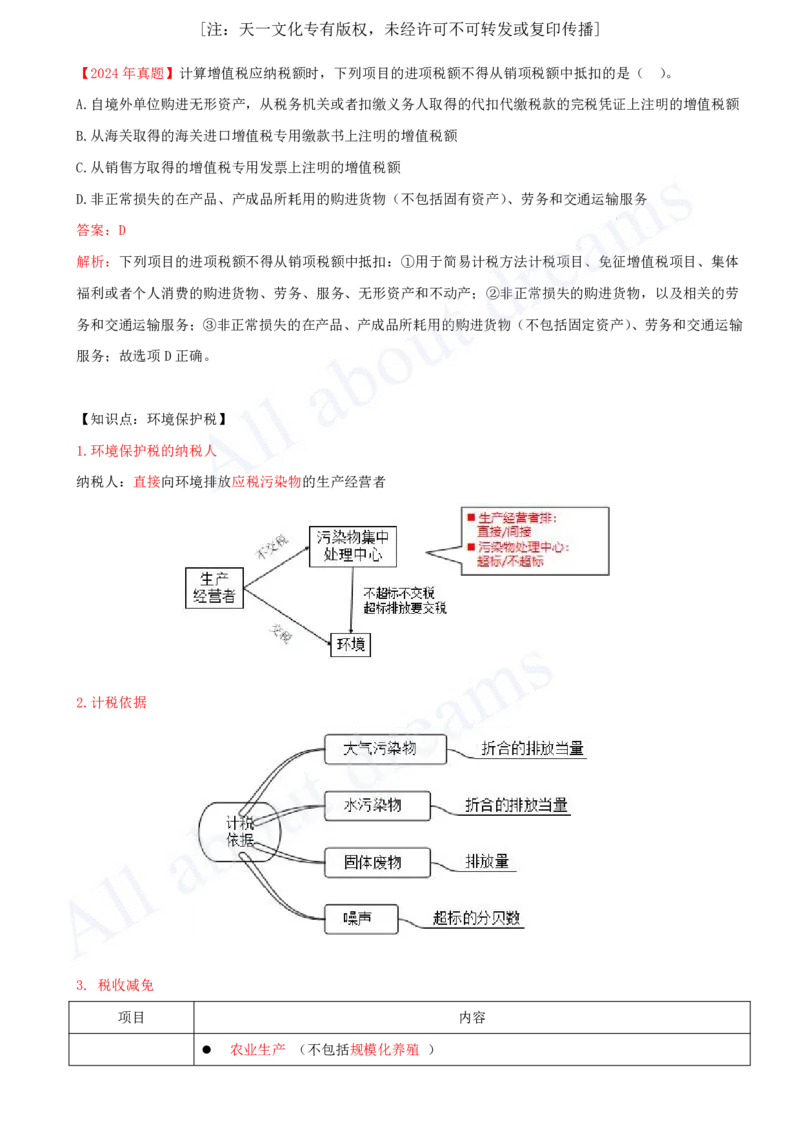

【知识点:环境保护税】

1.环境保护税的纳税人

纳税人:直接向环境排放应税污染物的生产经营者

2.计税依据

3. 税收减免

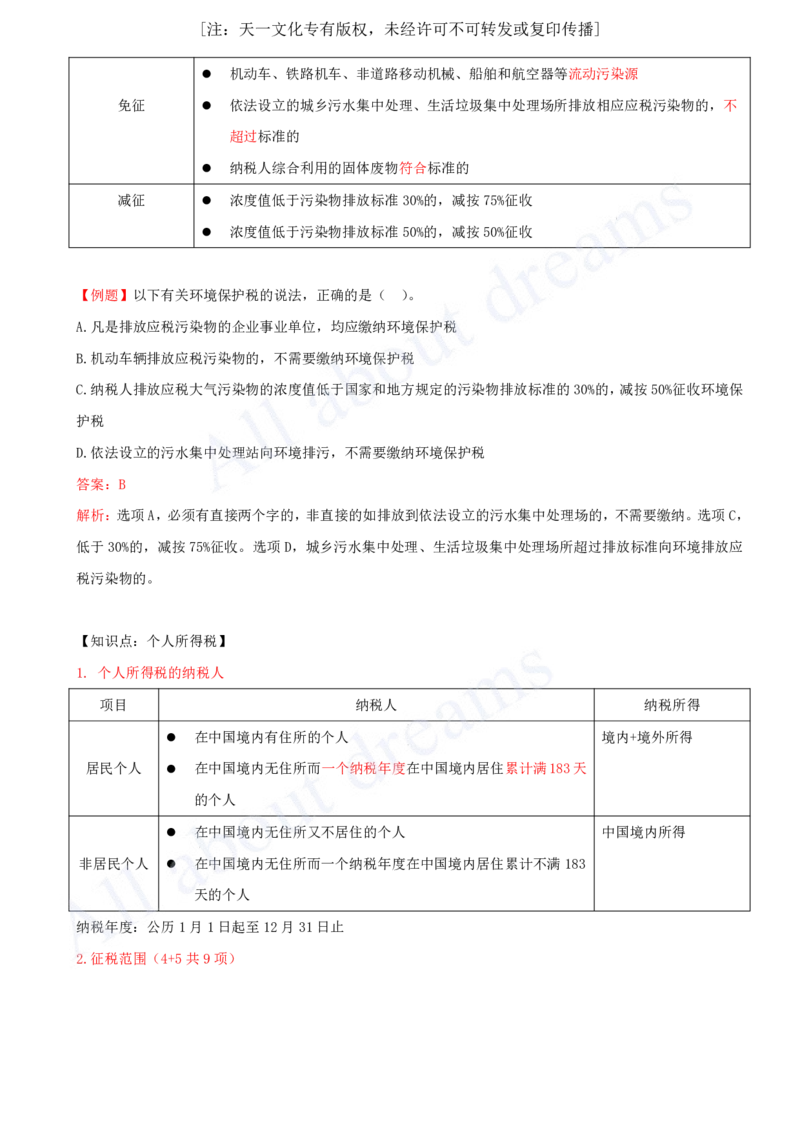

项目 内容

农业生产 (不包括规模化养殖 )[注:天一文化专有版权,未经许可不可转发或复印传播]

机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源

免征 依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物的,不

超过标准的

纳税人综合利用的固体废物符合标准的

减征 浓度值低于污染物排放标准30%的,减按75%征收

浓度值低于污染物排放标准50%的,减按50%征收

【例题】以下有关环境保护税的说法,正确的是( )。

A.凡是排放应税污染物的企业事业单位,均应缴纳环境保护税

B.机动车辆排放应税污染物的,不需要缴纳环境保护税

C.纳税人排放应税大气污染物的浓度值低于国家和地方规定的污染物排放标准的30%的,减按50%征收环境保

护税

D.依法设立的污水集中处理站向环境排污,不需要缴纳环境保护税

答案:B

解析:选项A,必须有直接两个字的,非直接的如排放到依法设立的污水集中处理场的,不需要缴纳。选项C,

低于30%的,减按75%征收。选项D,城乡污水集中处理、生活垃圾集中处理场所超过排放标准向环境排放应

税污染物的。

【知识点:个人所得税】

1. 个人所得税的纳税人

项目 纳税人 纳税所得

在中国境内有住所的个人 境内+境外所得

居民个人 在中国境内无住所而一个纳税年度在中国境内居住累计满183天

的个人

在中国境内无住所又不居住的个人 中国境内所得

非居民个人 在中国境内无住所而一个纳税年度在中国境内居住累计不满183

天的个人

纳税年度:公历1月1日起至12月31日止

2.征税范围(4+5共9项)[注:天一文化专有版权,未经许可不可转发或复印传播]

3. 税率(两种计税方式)

项目 税率

综合所得 3% —45 %

超额累进税率

经营所得 5 % —35%

利息 、股息 、红利所得

比例税率 财产租赁所得 20%

财产转让所得

偶然所得

4. 减免税优惠

项目 内容

省部级、军队军级以上单位,以及外国组织,国际组织颁发的的科学、教育 、技术 、

文化 、卫生 、体育 、环境保护等方面的奖金

国债和国家发行的金融债券利息(国债)

补贴、津贴

免征个人 福利费 、抚恤金 、救济金

所得税 保险赔款

军人的转业费、复员费、退役金

干部、职工的安家费、退职费、基本养老金或退休费、离休费、离休生活补助费

依照我国有关法律规定应予免税的外交人员所得

中国政府参加的国际公约、签订的协议中规定免税的所得

其它免税所得(国务院规定,报全国人大常委会备案)

减征个人 残疾、孤老人员和烈属的所得

所得税 因严重自然灾害造成重大损失的[注:天一文化专有版权,未经许可不可转发或复印传播]

其它减税情形 (省级政府规定,报同级人大备案)

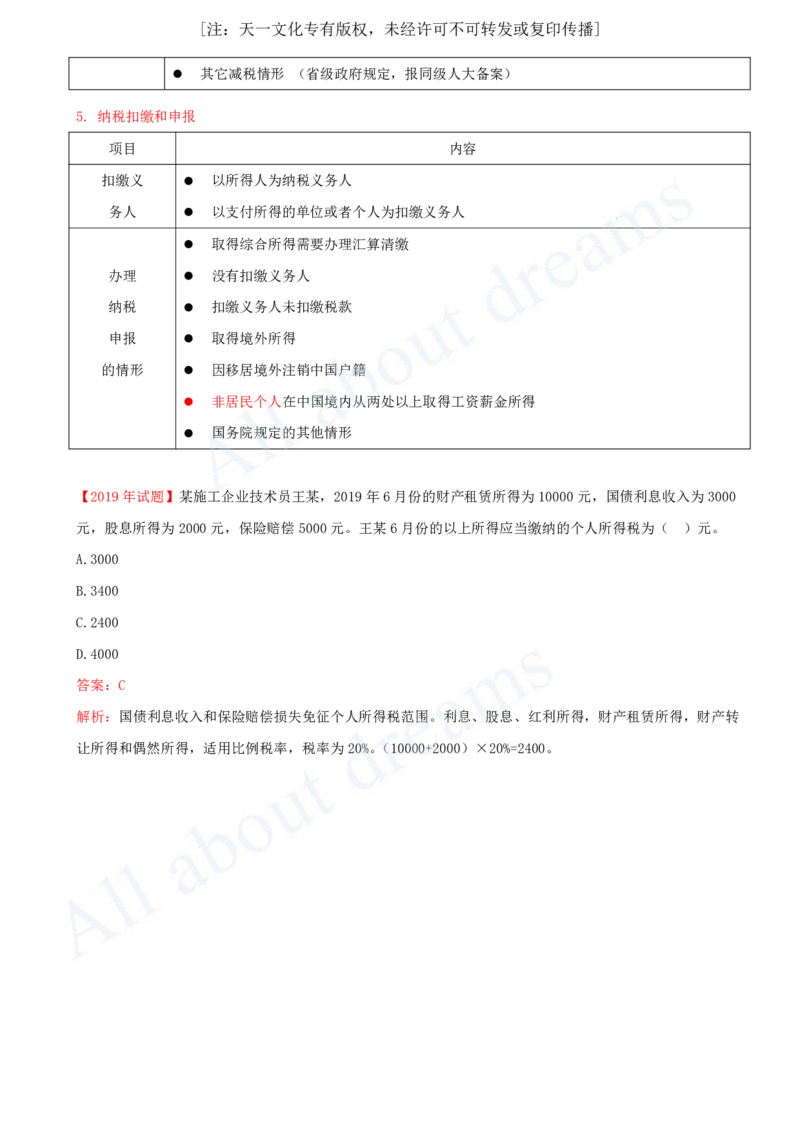

5. 纳税扣缴和申报

项目 内容

扣缴义 以所得人为纳税义务人

务人 以支付所得的单位或者个人为扣缴义务人

取得综合所得需要办理汇算清缴

办理 没有扣缴义务人

纳税 扣缴义务人未扣缴税款

申报 取得境外所得

的情形 因移居境外注销中国户籍

非居民个人在中国境内从两处以上取得工资薪金所得

国务院规定的其他情形

【2019年试题】某施工企业技术员王某,2019年6月份的财产租赁所得为10000元,国债利息收入为3000

元,股息所得为2000元,保险赔偿5000元。王某6月份的以上所得应当缴纳的个人所得税为( )元。

A.3000

B.3400

C.2400

D.4000

答案:C

解析:国债利息收入和保险赔偿损失免征个人所得税范围。利息、股息、红利所得,财产租赁所得,财产转

让所得和偶然所得,适用比例税率,税率为20%。(10000+2000)×20%=2400。