文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

第6章 建设工程成本管理

495.关于赢得值及其曲线的说法,错误的是( )。

A.进度偏差是相对值指标,相对值越大的项目,表明偏离程度越严重

B.费用偏差仅适用对同一项目作偏差分析

C.在费用、进度控制中引入赢得值可以克服将费用、进度分开控制的缺点

D.同一项项目采用费用偏差和费用绩效指数进行分析,结论是一致的

答案:A

CV>0,表示费用节支 CV<0,表示费用超支

SV>0,表示进度提前 SV<0,表示进度延后

CPI>1,表示费用节支 CPI<1,表示费用超支

SPI>1,表示进度提前 SPI<1,表示进度延后

496.赢得值法评价指标中,适用于不同项目之间偏差分析的有( )。

A.费用偏差 B.进度偏差

C.综合效益指数 D.费用效益指数

E.进度效益指数

答案:DE

497.下列施工成本的纠偏措施中,属于经济措施的有( )。

A.编制成本管理工作计划并确定合理的工作流程

B.进行技术经济分析,确定最佳施工方案

C.做好各项支出的使用计划并在施工中严格控制

D.分析合同条款,关注业主合同执行情况,寻求索赔机会

E.对各种变更及时做好增减账,落实业主签证并结算工程款

答案:CE

498.建设工程施工成本纠偏时,可采取的组织措施是( )。

A.编制成本管理工作计划,确定合理的工作流程

B.结合施工方法,进行建筑材料比选

C.分析成本管理目标风险,并制定防范对策[注:天一文化专有版权,未经许可不可转发或复印传播]

D.分析施工合同条款,寻求索赔机会

答案:A

499.关于施工成本分析依据的说法,正确的是( )。

A.统计核算可以用货币计算

B.业务核算主要是价值核算

C.会计核算比统计核算的计量尺度广

D.会计核算可以对尚未发生的经济活动进核算

答案:A

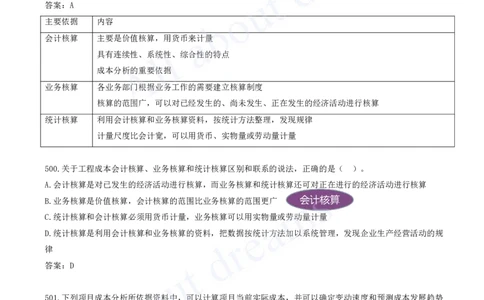

主要依据 内容

会计核算 主要是价值核算,用货币来计量

具有连续性、系统性、综合性的特点

成本分析的重要依据

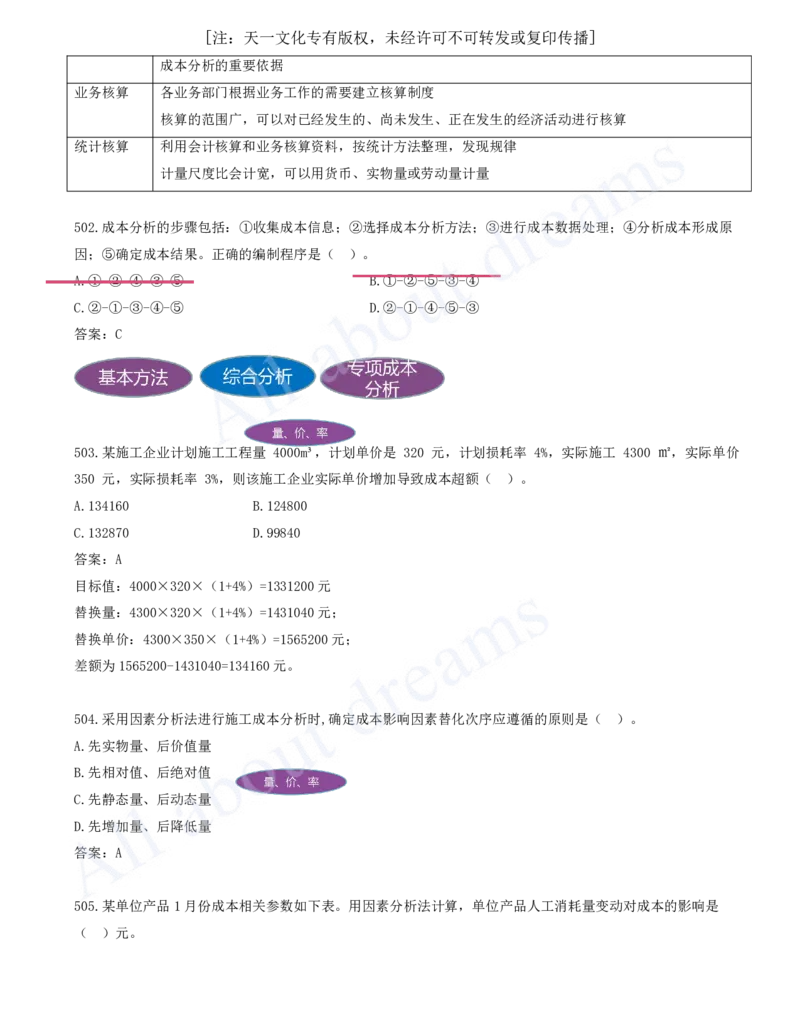

业务核算 各业务部门根据业务工作的需要建立核算制度

核算的范围广,可以对已经发生的、尚未发生、正在发生的经济活动进行核算

统计核算 利用会计核算和业务核算资料,按统计方法整理,发现规律

计量尺度比会计宽,可以用货币、实物量或劳动量计量

500.关于工程成本会计核算、业务核算和统计核算区别和联系的说法,正确的是( )。

A.会计核算是对已发生的经济活动进行核算,而业务核算和统计核算还可对正在进行的经济活动进行核算

B.业务核算是价值核算,会计核算的范围比业务核算的范围更广

C.统计核算和会计核算必须用货币计量,业务核算可以用实物量或劳动量计量

D.统计核算是利用会计核算和业务核算的资料,把数据按统计方法加以系统管理,发现企业生产经营活动的规

律

答案:D

501.下列项目成本分析所依据资料中,可以计算项目当前实际成本,并可以确定变动速度和预测成本发展趋势

的是( )。

A.统计核算 B.表格核算

C.会计核算 D.业务核算

答案:A

主要依据 内容

会计核算 主要是价值核算,用货币来计量

具有连续性、系统性、综合性的特点[注:天一文化专有版权,未经许可不可转发或复印传播]

成本分析的重要依据

业务核算 各业务部门根据业务工作的需要建立核算制度

核算的范围广,可以对已经发生的、尚未发生、正在发生的经济活动进行核算

统计核算 利用会计核算和业务核算资料,按统计方法整理,发现规律

计量尺度比会计宽,可以用货币、实物量或劳动量计量

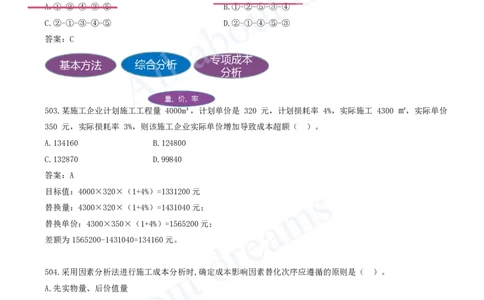

502.成本分析的步骤包括:①收集成本信息;②选择成本分析方法;③进行成本数据处理;④分析成本形成原

因;⑤确定成本结果。正确的编制程序是( )。

A.①-②-④-③-⑤ B.①-②-⑤-③-④

C.②-①-③-④-⑤ D.②-①-④-⑤-③

答案:C

503.某施工企业计划施工工程量 4000m³,计划单价是 320 元,计划损耗率 4%,实际施工 4300 ㎡,实际单价

350 元,实际损耗率 3%,则该施工企业实际单价增加导致成本超额( )。

A.134160 B.124800

C.132870 D.99840

答案:A

目标值:4000×320×(1+4%)=1331200元

替换量:4300×320×(1+4%)=1431040元;

替换单价:4300×350×(1+4%)=1565200元;

差额为1565200-1431040=134160元。

504.采用因素分析法进行施工成本分析时,确定成本影响因素替化次序应遵循的原则是( )。

A.先实物量、后价值量

B.先相对值、后绝对值

C.先静态量、后动态量

D.先增加量、后降低量

答案:A

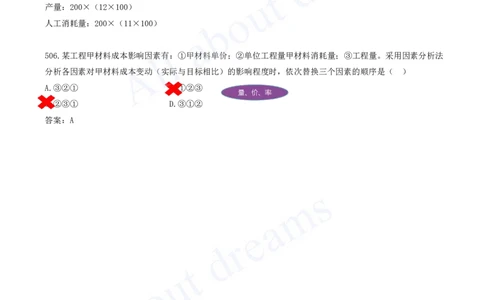

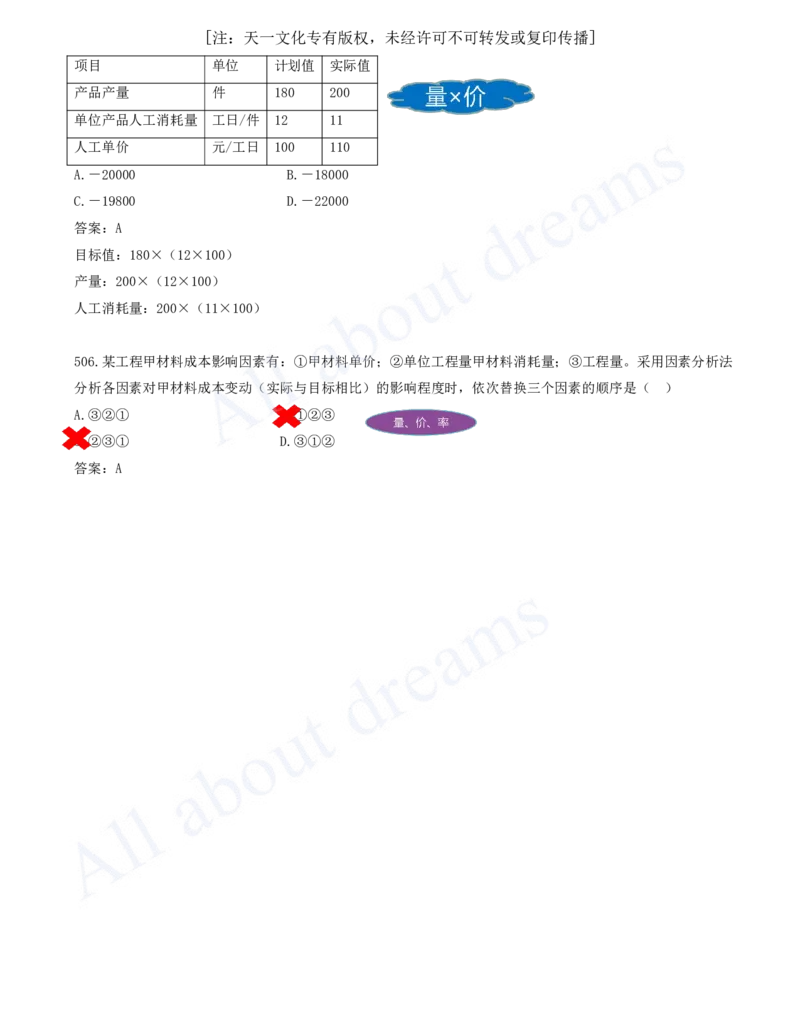

505.某单位产品1月份成本相关参数如下表。用因素分析法计算,单位产品人工消耗量变动对成本的影响是

( )元。[注:天一文化专有版权,未经许可不可转发或复印传播]

项目 单位 计划值 实际值

产品产量 件 180 200

单位产品人工消耗量 工日/件 12 11

人工单价 元/工日 100 110

A.-20000 B.-18000

C.-19800 D.-22000

答案:A

目标值:180×(12×100)

产量:200×(12×100)

人工消耗量:200×(11×100)

506.某工程甲材料成本影响因素有:①甲材料单价;②单位工程量甲材料消耗量;③工程量。采用因素分析法

分析各因素对甲材料成本变动(实际与目标相比)的影响程度时,依次替换三个因素的顺序是( )

A.③②① B.①②③

C.②③① D.③①②

答案:A