文档内容

审审计计-审审计计基基础础概概念念与与框框架架 (AI分分析析,,仅仅供供参参考考)

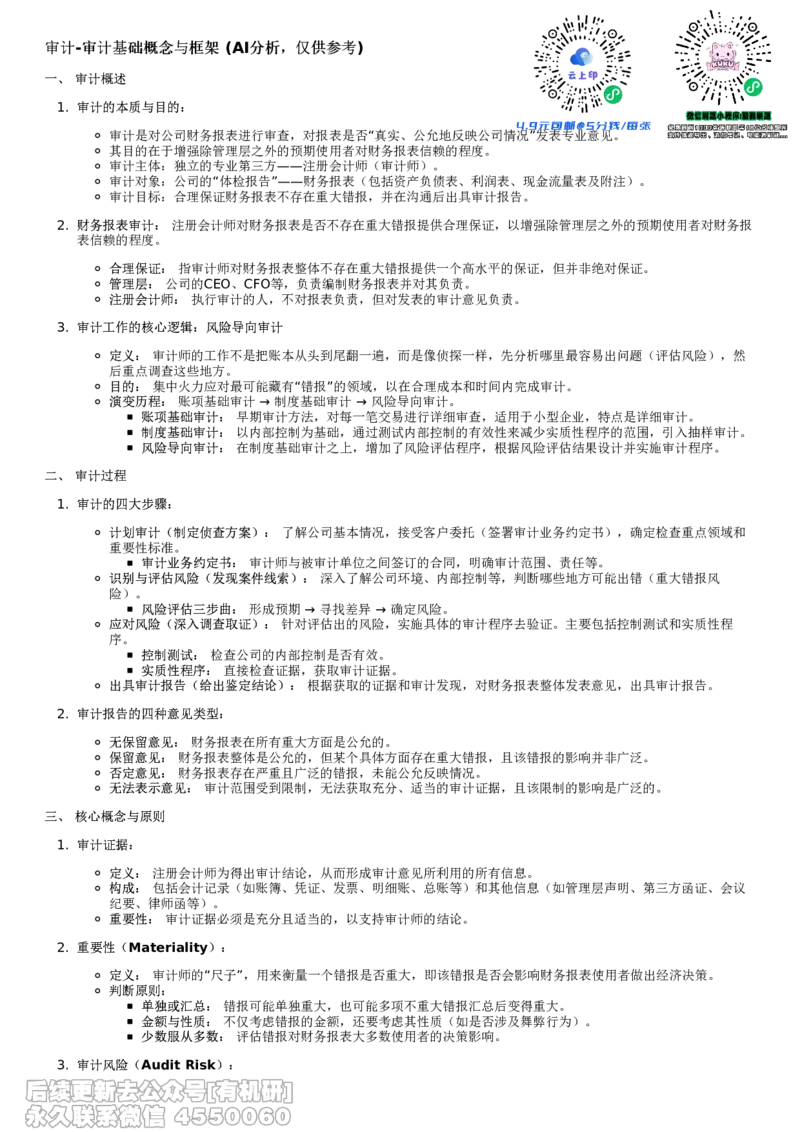

一一、、 审审计计概概述述

1. 审审计计的的本本质质与与目目的的::

审计是对公司财务报表进行审查,对报表是否“真实、公允地反映公司情况”发表专业意见。

其目的在于增强除管理层之外的预期使用者对财务报表信赖的程度。

审计主体:独立的专业第三方——注册会计师(审计师)。

审计对象:公司的“体检报告”——财务报表(包括资产负债表、利润表、现金流量表及附注)。

审计目标:合理保证财务报表不存在重大错报,并在沟通后出具审计报告。

2. 财财务务报报表表审审计计:: 注册会计师对财务报表是否不存在重大错报提供合理保证,以增强除管理层之外的预期使用者对财务报

表信赖的程度。

合合理理保保证证:: 指审计师对财务报表整体不存在重大错报提供一个高水平的保证,但并非绝对保证。

管管理理层层:: 公司的CEO、CFO等,负责编制财务报表并对其负责。

注注册册会会计计师师:: 执行审计的人,不对报表负责,但对发表的审计意见负责。

3. 审审计计工工作作的的核核心心逻逻辑辑::风风险险导导向向审审计计

定定义义:: 审计师的工作不是把账本从头到尾翻一遍,而是像侦探一样,先分析哪里最容易出问题(评估风险),然

后重点调查这些地方。

目目的的:: 集中火力应对最可能藏有“错报”的领域,以在合理成本和时间内完成审计。

演演变变历历程程:: 账项基础审计 → 制度基础审计 → 风险导向审计。

账账项项基基础础审审计计:: 早期审计方法,对每一笔交易进行详细审查,适用于小型企业,特点是详细审计。

制制度度基基础础审审计计:: 以内部控制为基础,通过测试内部控制的有效性来减少实质性程序的范围,引入抽样审计。

风风险险导导向向审审计计:: 在制度基础审计之上,增加了风险评估程序,根据风险评估结果设计并实施审计程序。

二二、、 审审计计过过程程

1. 审审计计的的四四大大步步骤骤::

计计划划审审计计((制制定定侦侦查查方方案案)):: 了解公司基本情况,接受客户委托(签署审计业务约定书),确定检查重点领域和

重要性标准。

审审计计业业务务约约定定书书:: 审计师与被审计单位之间签订的合同,明确审计范围、责任等。

识识别别与与评评估估风风险险((发发现现案案件件线线索索)):: 深入了解公司环境、内部控制等,判断哪些地方可能出错(重大错报风

险)。

风风险险评评估估三三步步曲曲:: 形成预期 → 寻找差异 → 确定风险。

应应对对风风险险((深深入入调调查查取取证证)):: 针对评估出的风险,实施具体的审计程序去验证。主要包括控制测试和实质性程

序。

控控制制测测试试:: 检查公司的内部控制是否有效。

实实质质性性程程序序:: 直接检查证据,获取审计证据。

出出具具审审计计报报告告((给给出出鉴鉴定定结结论论)):: 根据获取的证据和审计发现,对财务报表整体发表意见,出具审计报告。

2. 审审计计报报告告的的四四种种意意见见类类型型::

无无保保留留意意见见:: 财务报表在所有重大方面是公允的。

保保留留意意见见:: 财务报表整体是公允的,但某个具体方面存在重大错报,且该错报的影响并非广泛。

否否定定意意见见:: 财务报表存在严重且广泛的错报,未能公允反映情况。

无无法法表表示示意意见见:: 审计范围受到限制,无法获取充分、适当的审计证据,且该限制的影响是广泛的。

三三、、 核核心心概概念念与与原原则则

1. 审审计计证证据据::

定定义义:: 注册会计师为得出审计结论,从而形成审计意见所利用的所有信息。

构构成成:: 包括会计记录(如账簿、凭证、发票、明细账、总账等)和其他信息(如管理层声明、第三方函证、会议

纪要、律师函等)。

重重要要性性:: 审计证据必须是充分且适当的,以支持审计师的结论。

2. 重重要要性性((Materiality))::

定定义义:: 审计师的“尺子”,用来衡量一个错报是否重大,即该错报是否会影响财务报表使用者做出经济决策。

判判断断原原则则::

单单独独或或汇汇总总:: 错报可能单独重大,也可能多项不重大错报汇总后变得重大。

金金额额与与性性质质:: 不仅考虑错报的金额,还要考虑其性质(如是否涉及舞弊行为)。

少少数数服服从从多多数数:: 评估错报对财务报表大多数使用者的决策影响。

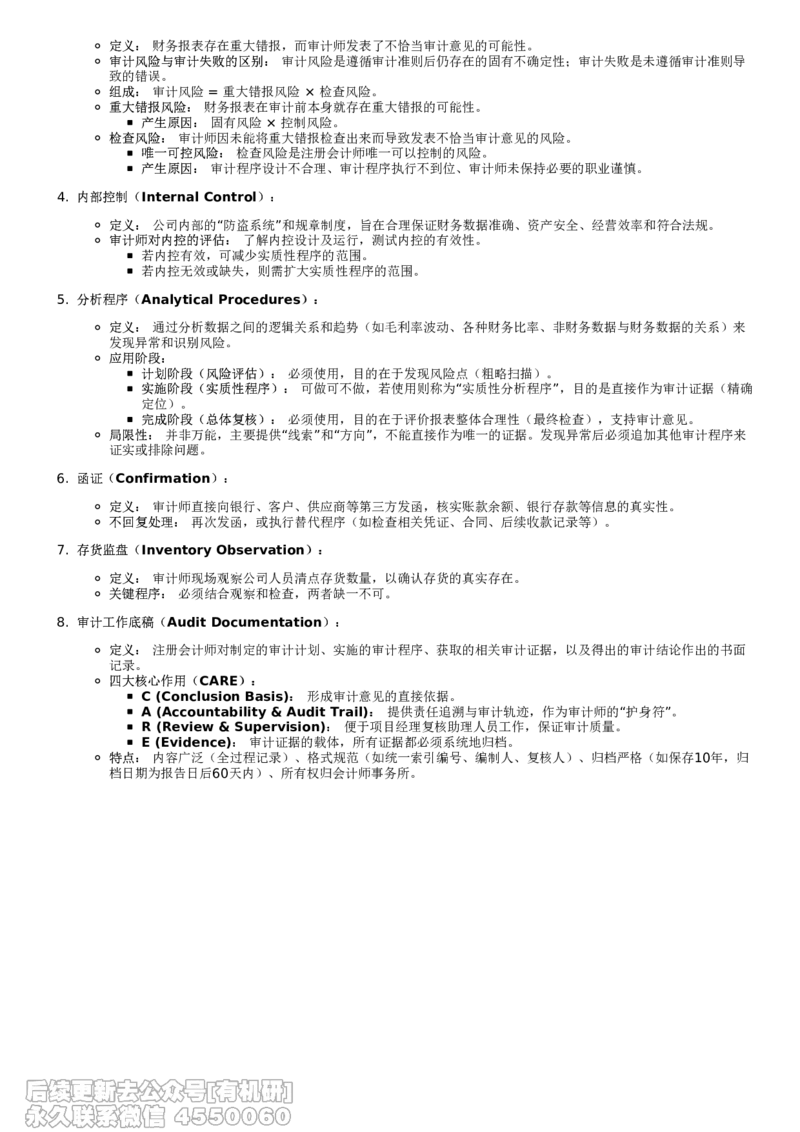

3. 审审计计风风险险((Audit Risk))::定定义义:: 财务报表存在重大错报,而审计师发表了不恰当审计意见的可能性。

审审计计风风险险与与审审计计失失败败的的区区别别:: 审计风险是遵循审计准则后仍存在的固有不确定性;审计失败是未遵循审计准则导

致的错误。

组组成成:: 审计风险 = 重大错报风险 × 检查风险。

重重大大错错报报风风险险:: 财务报表在审计前本身就存在重大错报的可能性。

产产生生原原因因:: 固有风险 × 控制风险。

检检查查风风险险:: 审计师因未能将重大错报检查出来而导致发表不恰当审计意见的风险。

唯唯一一可可控控风风险险:: 检查风险是注册会计师唯一可以控制的风险。

产产生生原原因因:: 审计程序设计不合理、审计程序执行不到位、审计师未保持必要的职业谨慎。

4. 内内部部控控制制((Internal Control))::

定定义义:: 公司内部的“防盗系统”和规章制度,旨在合理保证财务数据准确、资产安全、经营效率和符合法规。

审审计计师师对对内内控控的的评评估估:: 了解内控设计及运行,测试内控的有效性。

若内控有效,可减少实质性程序的范围。

若内控无效或缺失,则需扩大实质性程序的范围。

5. 分分析析程程序序((Analytical Procedures))::

定定义义:: 通过分析数据之间的逻辑关系和趋势(如毛利率波动、各种财务比率、非财务数据与财务数据的关系)来

发现异常和识别风险。

应应用用阶阶段段::

计计划划阶阶段段((风风险险评评估估)):: 必须使用,目的在于发现风险点(粗略扫描)。

实实施施阶阶段段((实实质质性性程程序序)):: 可做可不做,若使用则称为“实质性分析程序”,目的是直接作为审计证据(精确

定位)。

完完成成阶阶段段((总总体体复复核核)):: 必须使用,目的在于评价报表整体合理性(最终检查),支持审计意见。

局局限限性性:: 并非万能,主要提供“线索”和“方向”,不能直接作为唯一的证据。发现异常后必须追加其他审计程序来

证实或排除问题。

6. 函函证证((Confirmation))::

定定义义:: 审计师直接向银行、客户、供应商等第三方发函,核实账款余额、银行存款等信息的真实性。

不不回回复复处处理理:: 再次发函,或执行替代程序(如检查相关凭证、合同、后续收款记录等)。

7. 存存货货监监盘盘((Inventory Observation))::

定定义义:: 审计师现场观察公司人员清点存货数量,以确认存货的真实存在。

关关键键程程序序:: 必须结合观察和检查,两者缺一不可。

8. 审审计计工工作作底底稿稿((Audit Documentation))::

定定义义:: 注册会计师对制定的审计计划、实施的审计程序、获取的相关审计证据,以及得出的审计结论作出的书面

记录。

四四大大核核心心作作用用((CARE))::

C (Conclusion Basis):: 形成审计意见的直接依据。

A (Accountability & Audit Trail):: 提供责任追溯与审计轨迹,作为审计师的“护身符”。

R (Review & Supervision):: 便于项目经理复核助理人员工作,保证审计质量。

E (Evidence):: 审计证据的载体,所有证据都必须系统地归档。

特特点点:: 内容广泛(全过程记录)、格式规范(如统一索引编号、编制人、复核人)、归档严格(如保存10年,归

档日期为报告日后60天内)、所有权归会计师事务所。