文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

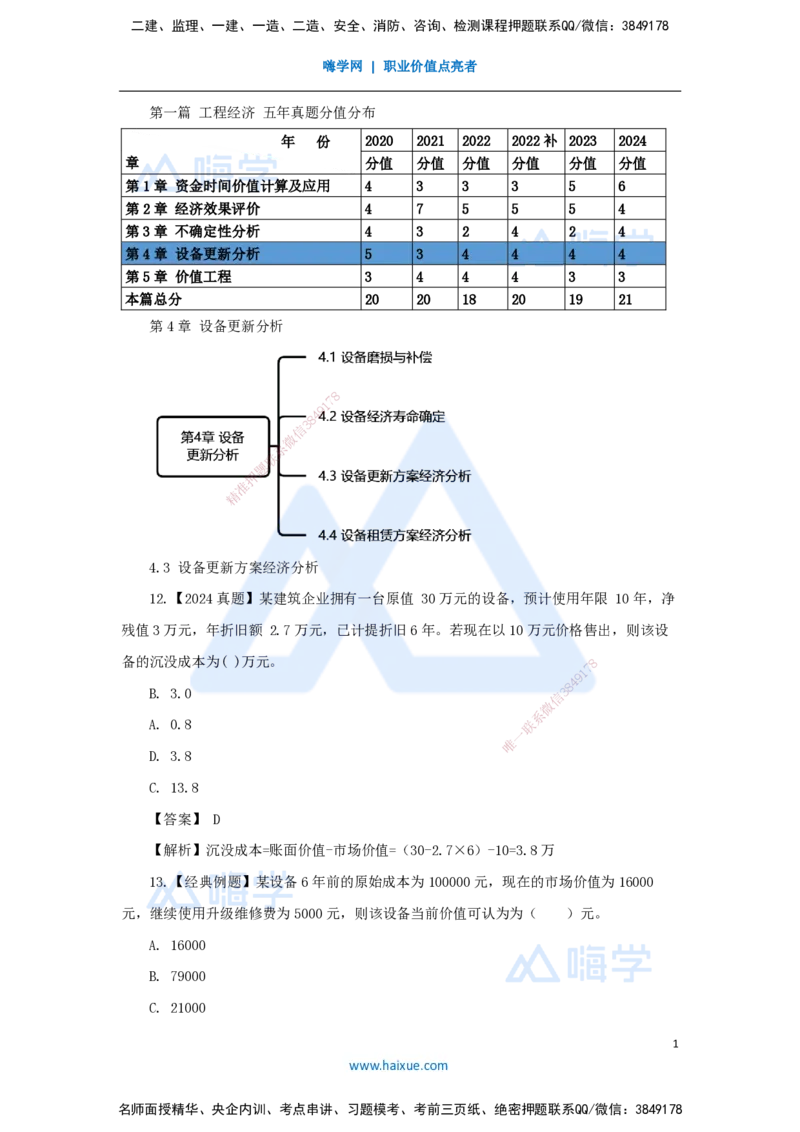

第一篇 工程经济 五年真题分值分布

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第1章 资金时间价值计算及应用 4 3 3 3 5 6

第2章 经济效果评价 4 7 5 5 5 4

第3章 不确定性分析 4 3 2 4 2 4

第4章 设备更新分析 5 3 4 4 4 4

第5章 价值工程 3 4 4 4 3 3

本篇总分 20 20 18 20 19 21

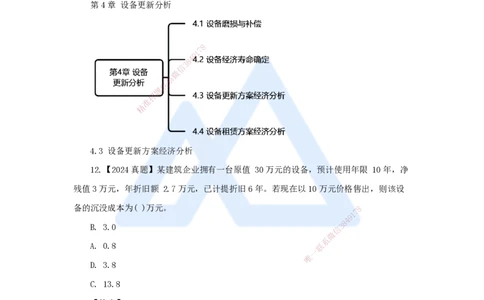

第4章 设备更新分析

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

4.3 设备更新方案经济分析

12.【2024真题】某建筑企业拥有一台原值 30万元的设备,预计使用年限 10年,净

残值3万元,年折旧额 2.7万元,已计提折旧6年。若现在以10万元价格售出,则该设

备的沉没成本为( )万元。 8

7

1

9

4

8

B. 3.0 信 3

微

系

A. 0.8 联

一

唯

D. 3.8

C. 13.8

【答案】 D

【解析】沉没成本=账面价值-市场价值=(30-2.7×6)-10=3.8万

13.【经典例题】某设备6年前的原始成本为100000元,现在的市场价值为16000

元,继续使用升级维修费为5000元,则该设备当前价值可认为为( )元。

A. 16000

B. 79000

C. 21000

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

D. 11000

【答案】 C

【解析】 更新时旧设备当前价值=市场价值+升级维修费

16000+5000=21000,C选项正确。

14.【经典例题】关于设备更新分析立场的论述,正确的有( )。

A. 需要考虑过去已经发生的沉没成本的影响

B. 旧设备待更新时的市场价值是从独立第三方视角确定的公允市场价值

C. 在更新分析中关注现在和未来的现金流量

D. 不考虑升级旧设备产生的新的投资支出

E. 旧设备的总投资额以设备账8面价值扣除折旧后的余额为准

7

1

9

4

8

【答案】 BC 信 3

微

系

【解析】 在更新分联析中关注现在和未来的现金流量,A错C正确。B正确,需考虑升

题

押

级旧设备产生的新准的投资支出,即更新时旧设备当前价值为其市场价值加上升级维修费,

精

DE错误。

1. 只考虑(现在)未来

沉没成本=旧设备账面价值-当前市场价值

发生的现金流量

沉 没成本=(旧设备原值-历年折旧费)-当前市场价值

(不考虑沉没成本)

旧设备购 置价值、旧设备待更新时的账面价值、旧设备待更

2. 站在咨询者(第三

新时的市场 价值

方)的视角分析问题

更新时旧设备当前价值=市场价值+升级维修费

8

1

7

3. 以费用年值法为主

假

费

定

用

新

年

旧

值

设

小

备

的

收

方

益

案

相

为

同

优

,只需对费用进行

信

比

3 8

较4 9

微

系

15.【经典例题】在比较设备更新方案时,若设备 产生的收益联相同,只需对其费用进行

一

唯

比较时通常采用的方法是( )

A. 动态模式法

B. 收益现值法

C. 静态模式法

D. 费用年值法

【答案】 D

【解析】假定新旧设备收益相同,只需对费用进行比较,采用费用年值法,费用年值小

的方案为最优方案

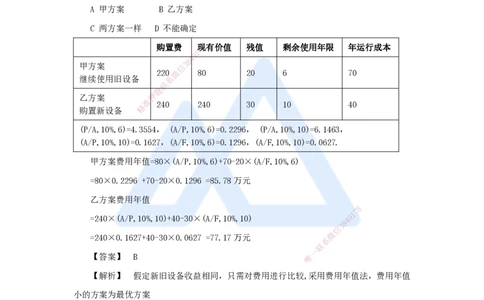

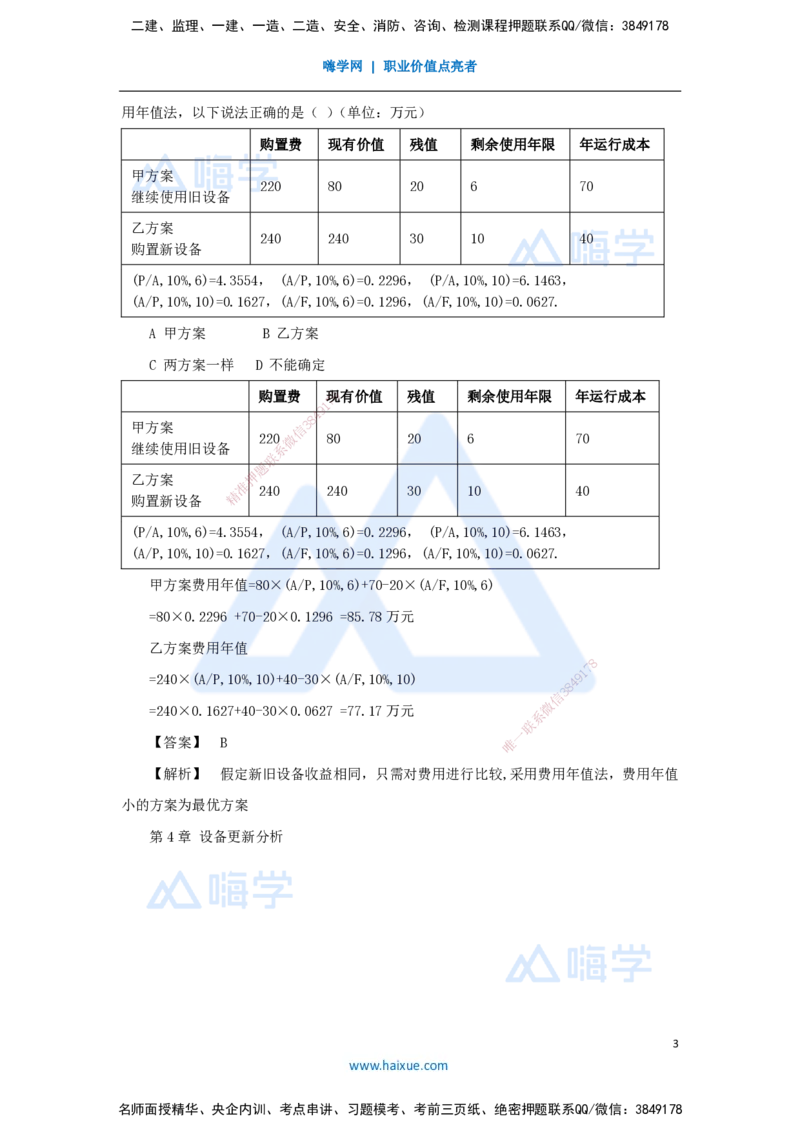

16.【经典例题】以下两个设备更新方案,收益相同,已知基准收益率为10%, 采用费

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

用年值法,以下说法正确的是( )(单位:万元)

购置费 现有价值 残值 剩余使用年限 年运行成本

甲方案

220 80 20 6 70

继续使用旧设备

乙方案

240 240 30 10 40

购置新设备

(P/A,10%,6)=4.3554, (A/P,10%,6)=0.2296, (P/A,10%,10)=6.1463,

(A/P,10%,10)=0.1627,(A/F,10%,6)=0.1296,(A/F,10%,10)=0.0627.

A 甲方案 B 乙方案

C 两方案一样 D 不能确定

购置费 现8有价值 残值 剩余使用年限 年运行成本

7

1

9

4

8

甲方案 信 3

220 微 80 20 6 70

继续使用旧设备 系

联

题

乙方案 押

准 240 240 30 10 40

精

购置新设备

(P/A,10%,6)=4.3554 , (A/P,10%,6)=0.2296, (P/A,10%,10)=6.1463,

(A/P,10%,10)=0.1627,(A/F,10%,6)=0.1296,(A/F,10%,10)=0.0627.

甲方案费用年值=80×(A/P,10%,6)+70-20×(A/F,10%,6)

=80×0.2296 +70-20×0.1296 =85.78万元

乙方案费用年值

8

1

7

=240×(A/P,10%,10)+40-30×(A/F,10%,10 )

8

4 9

信

3

微

=240×0.1627+40-30×0.0627 =77.17万元

系

联

一

【答案】 B 唯

【解析】 假定新旧设备收益相同,只需对费用进行比较,采用费用年值法,费用年值

小的方案为最优方案

第4章 设备更新分析

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

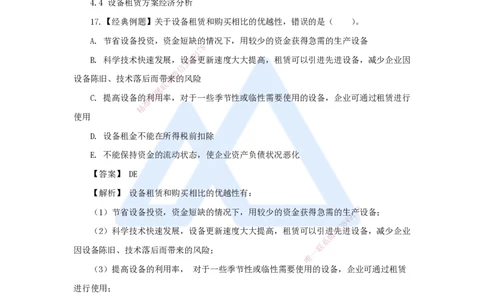

4.4 设备租赁方案经济分析

17.【经典例题】关于设备租赁和购买相比的优越性,错误的是( )。

A. 节省设备投资,资金短缺的情况下,用较少的资金获得急需的生产设备

8

7

1

9

B. 科学技术快速发展,设8 4备更新速度大大提高,租赁可以引进先进设备,减少企业因

3

信

微

设备陈旧、技术落后而带系来的风险

联

题

C. 提高设备的利押用率,对于一些季节性或临性需要使用的设备,企业可通过租赁进行

准

精

使用

D. 设备租金不能在 所得税前扣除

E. 不能保持资金的流动状态,使企业资产负债状况恶化

【答案】 DE

【解析】 设备租赁和购买相比的优 越性有:

8

(1)节省设备投资,资金短缺的情况下 ,用较少的资金获得急需的生

1

产7设备;

9

8

4

(2)科学技术快速发展,设备更新速度大大 提高,租赁可以引进信先

3

进设备,减少企业

微

系

因设备陈旧、技术落后而带来的风险; 一

联

唯

(3)提高设备的利用率, 对于一些季节性或临性需要 使用的设备,企业可通过租赁

进行使用;

(4)设备租金可在所得税前扣除,能享受税费上的利益;

(5)可保持资金的流动状态,不使企业资产负债状况恶化;

(6)可避免通货膨胀和利率波动的冲击,减少投资风险。所以DE错误。

18.【经典例题】对于承租人来说,设备租赁与设备购买相比,不足之处主要在于

( )。

A. 长年支付租金,形成长期负债

B. 不能获得良好的技术服务

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

C. 不能享受税费上的利益

D. 容易受到利率波动的冲击

【答案】 A

【解析】 设备租赁与设备购买相比,不足之处主要有:

① 在租赁期间承租人对设备只有使用权而没有所有权,因此不能随意对设备进行技术

改造或处置,如不能用于担保、抵押贷款;

② 资金成本高,通常承租人所交的租金总额要高于直接购置设备的费用,长期支付租

金形成承租人的长期负债;

③ 租赁合同规定严格,毁约要赔偿损失,罚款较多。

19.【2022真题】某施工企业8以经营租赁方式租入一台设备,租赁保证金2万元,担

7

1

9

4

8

保费5万元,年租金10万元信,3预计租赁设备年运行成本10万元,其中原材料消耗2万

微

系

元,则设备第一年的租联赁 费是( )。

题

押

A. 19 准

精

B. 17

C. 20

D. 27

【答案】 B

【解析】 租赁费主要包括:租赁保证 金、租金、担保费。所以该设备第一年的租赁费

8

1

7

=2+5+10=17万元,B项正确。

8

4 9

信

3

微

20.【2020真题】某施工企业计划租赁一台设备,设备价格为240万元,寿命期10

系

联

一

年,租期8年,每年年末支付租金,折现率为8%,附件 率为3唯%。采用附加率法计算,每年

需支付的租金为( )万元。

A. 33.0

B. 50.4

1

𝑅 =设备价格𝑃× +设备价格𝑃×(利率或折现率)𝑖

C. 56.4

租赁期𝑁

+设备价格𝑃×附加率𝑟]

D. 61.2

【答案】 C

【解析】 P=240/8+240×8%+240×3%=56.4万元

21.【经典例题】将租赁资产价值按动态等额分摊到未来各租赁期间的租金计算方法是

( )。

5

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

A. 附加率法

B. 消耗率法

C. 低劣化值法

D. 年金法

【答案】 D

【解析】 年金法是将租赁资产价值按动态等额分摊到未来各租赁期间的租金计算方

法。年金法计算有期末支付和期初支付租金之分。

22. 【经典例题】对设备租赁方案与购置方案进行经济比选时,若寿命期相同时,可

以采用的比选指标是( )

A. 净现值指数 8

7

1

9

4

8

B. 财务内部收益率 信 3

微

系

C. 投资回收期 联

题

押

D. 财务净现值准

精

【答案】 D

【解析】设备租赁方案与购置方案经济比选,设备寿命相同时, 采用净现值法;设备

寿命不同时,采用年值法。无 论哪种方法,都以收益效果最大或成本较少的方案为优。

23. 【经典例题】某企业需要某 种设备,该设备经济寿命为7年,企业与租赁公司商

定的融资租赁期限为4年,在不考虑物价 变动及技术进步因素时,设备租赁与购买方案可

8

1

7

直接使用的比选指标是( )

8

4 9

信

3

微

A. 净现值

系

联

一

B. 内部收益率 唯

C. 净年值

D. 投资回收期

【答案】 C

【解析】设备租赁方案与购置方案经济比选,设备寿命相同时, 采用净现值法;设备

寿命不同时,采用年值法。无论哪种方法,都以收益效果最大或成本较少的方案为优。

6

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178