文档内容

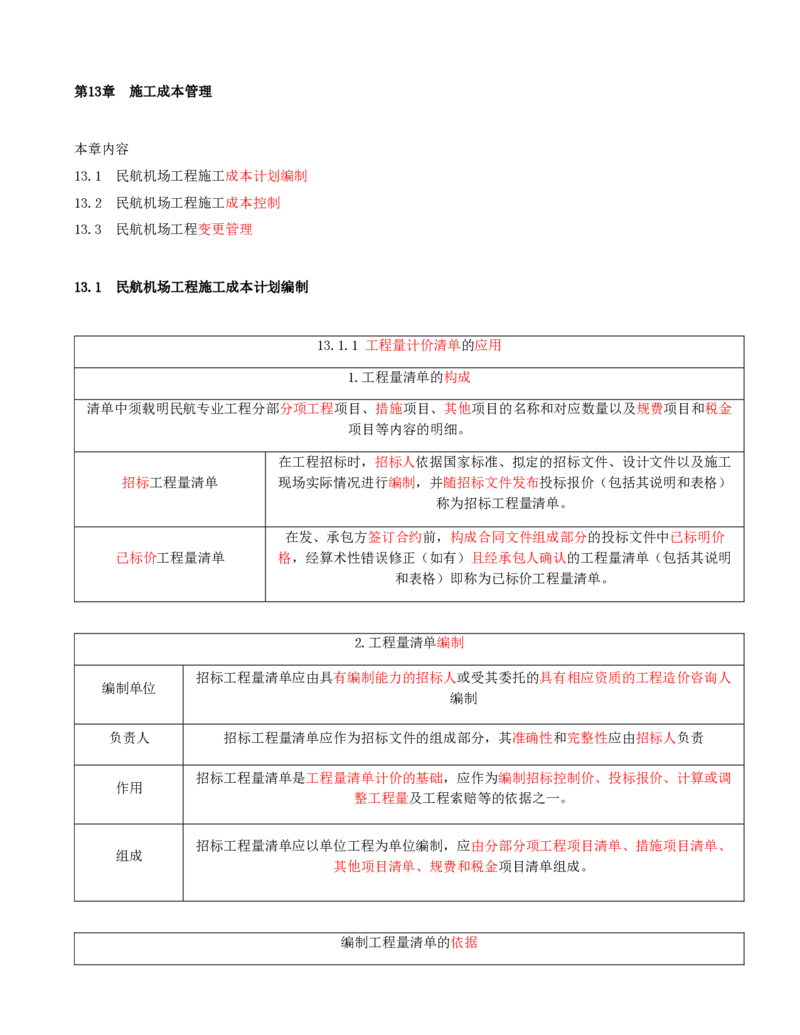

第13章 施工成本管理

本章内容

13.1 民航机场工程施工成本计划编制

13.2 民航机场工程施工成本控制

13.3 民航机场工程变更管理

13.1 民航机场工程施工成本计划编制

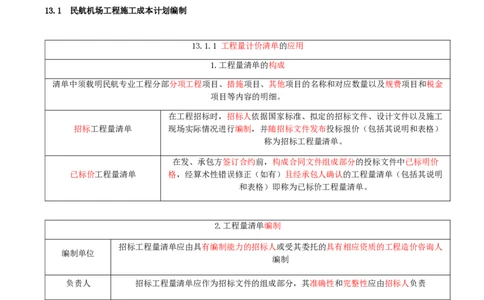

13.1.1 工程量计价清单的应用

1.工程量清单的构成

清单中须载明民航专业工程分部分项工程项目、措施项目、其他项目的名称和对应数量以及规费项目和税金

项目等内容的明细。

在工程招标时,招标人依据国家标准、拟定的招标文件、设计文件以及施工

招标工程量清单 现场实际情况进行编制,并随招标文件发布投标报价(包括其说明和表格)

称为招标工程量清单。

在发、承包方签订合约前,构成合同文件组成部分的投标文件中已标明价

已标价工程量清单 格,经算术性错误修正(如有)且经承包人确认的工程量清单(包括其说明

和表格)即称为已标价工程量清单。

2.工程量清单编制

招标工程量清单应由具有编制能力的招标人或受其委托的具有相应资质的工程造价咨询人

编制单位

编制

负责人 招标工程量清单应作为招标文件的组成部分,其准确性和完整性应由招标人负责

招标工程量清单是工程量清单计价的基础,应作为编制招标控制价、投标报价、计算或调

作用

整工程量及工程索赔等的依据之一。

招标工程量清单应以单位工程为单位编制,应由分部分项工程项目清单、措施项目清单、

组成

其他项目清单、规费和税金项目清单组成。

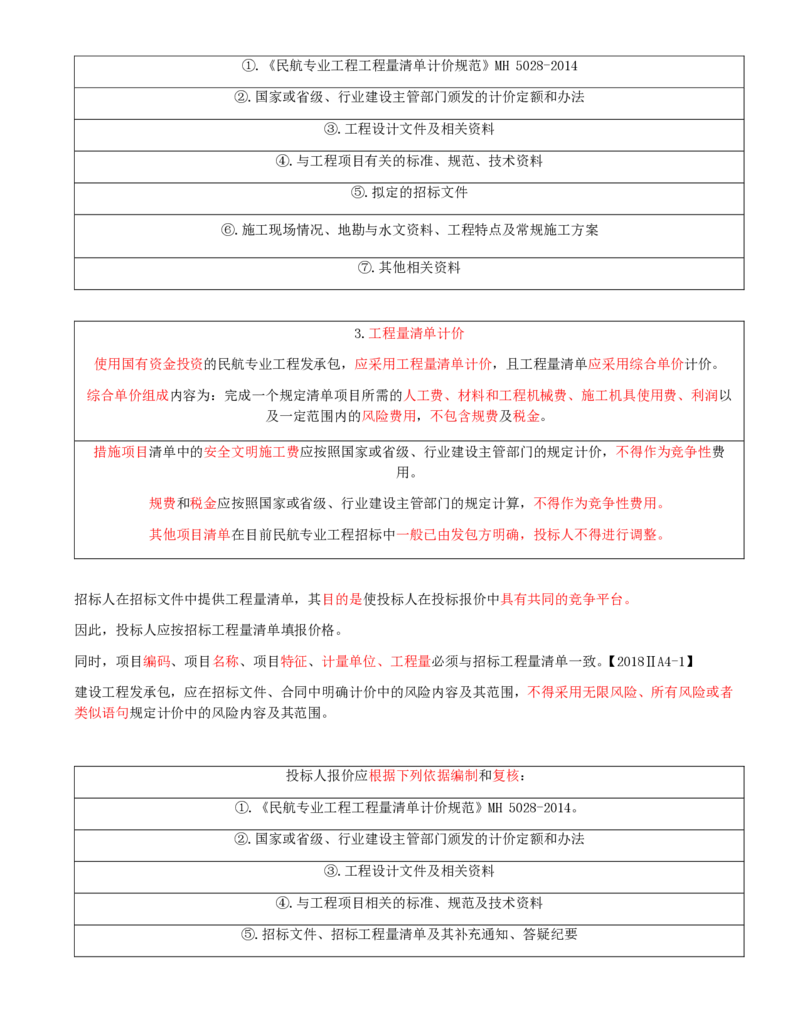

编制工程量清单的依据①.《民航专业工程工程量清单计价规范》MH 5028-2014

②.国家或省级、行业建设主管部门颁发的计价定额和办法

③.工程设计文件及相关资料

④.与工程项目有关的标准、规范、技术资料

⑤.拟定的招标文件

⑥.施工现场情况、地勘与水文资料、工程特点及常规施工方案

⑦.其他相关资料

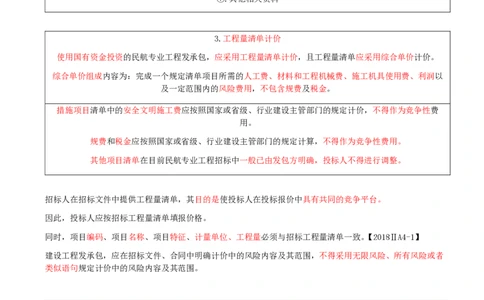

3.工程量清单计价

使用国有资金投资的民航专业工程发承包,应采用工程量清单计价,且工程量清单应采用综合单价计价。

综合单价组成内容为:完成一个规定清单项目所需的人工费、材料和工程机械费、施工机具使用费、利润以

及一定范围内的风险费用,不包含规费及税金。

措施项目清单中的安全文明施工费应按照国家或省级、行业建设主管部门的规定计价,不得作为竞争性费

用。

规费和税金应按照国家或省级、行业建设主管部门的规定计算,不得作为竞争性费用。

其他项目清单在目前民航专业工程招标中一般已由发包方明确,投标人不得进行调整。

招标人在招标文件中提供工程量清单,其目的是使投标人在投标报价中具有共同的竞争平台。

因此,投标人应按招标工程量清单填报价格。

同时,项目编码、项目名称、项目特征、计量单位、工程量必须与招标工程量清单一致。【2018ⅡA4-1】

建设工程发承包,应在招标文件、合同中明确计价中的风险内容及其范围,不得采用无限风险、所有风险或者

类似语句规定计价中的风险内容及其范围。

投标人报价应根据下列依据编制和复核:

①.《民航专业工程工程量清单计价规范》MH 5028-2014。

②.国家或省级、行业建设主管部门颁发的计价定额和办法

③.工程设计文件及相关资料

④.与工程项目相关的标准、规范及技术资料

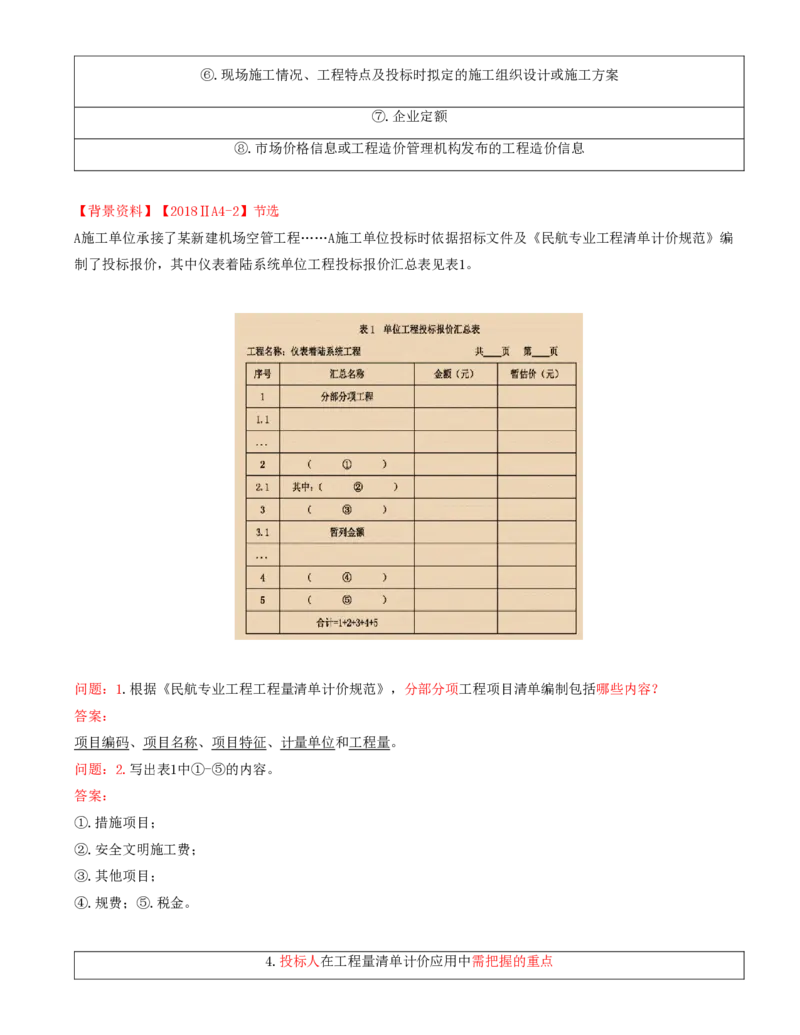

⑤.招标文件、招标工程量清单及其补充通知、答疑纪要⑥.现场施工情况、工程特点及投标时拟定的施工组织设计或施工方案

⑦.企业定额

⑧.市场价格信息或工程造价管理机构发布的工程造价信息

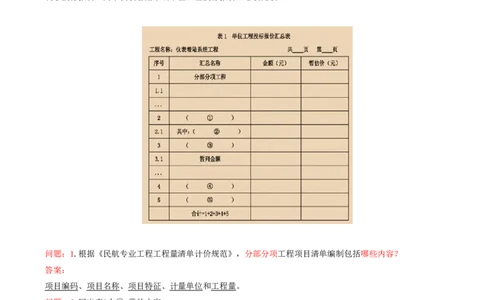

【背景资料】【2018ⅡA4-2】节选

A施工单位承接了某新建机场空管工程……A施工单位投标时依据招标文件及《民航专业工程清单计价规范》编

制了投标报价,其中仪表着陆系统单位工程投标报价汇总表见表1。

问题:1.根据《民航专业工程工程量清单计价规范》,分部分项工程项目清单编制包括哪些内容?

答案:

项目编码、项目名称、项目特征、计量单位和工程量。

问题:2.写出表1中①-⑤的内容。

答案:

①.措施项目;

②.安全文明施工费;

③.其他项目;

④.规费;⑤.税金。

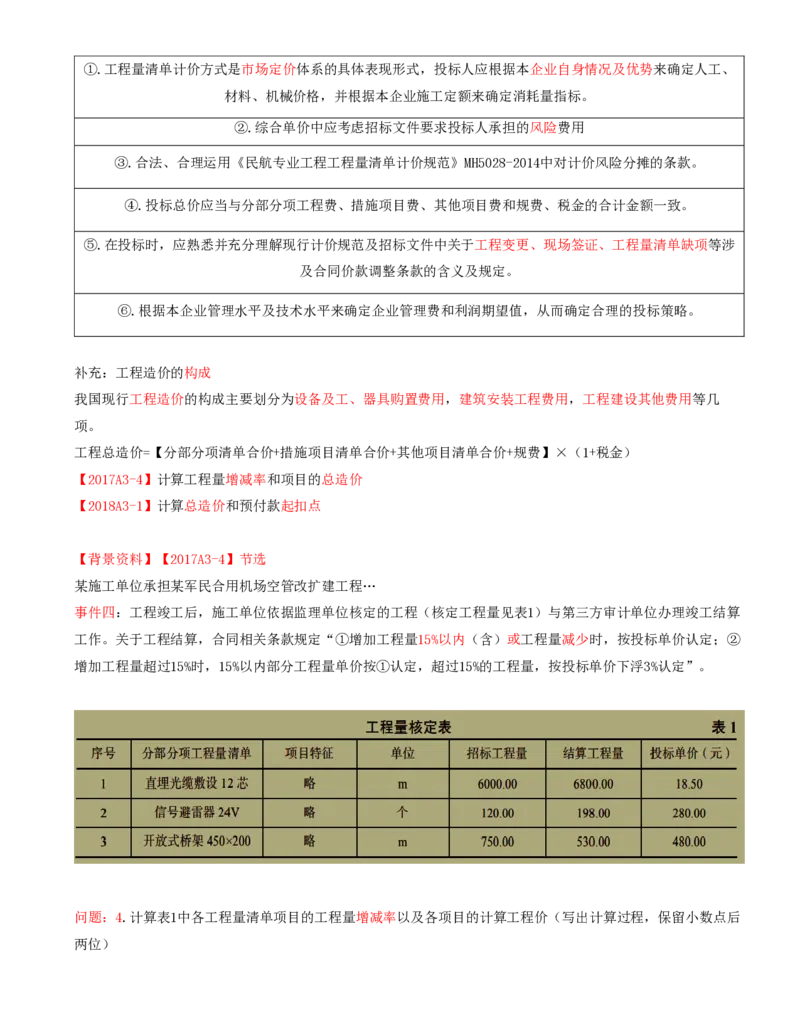

4.投标人在工程量清单计价应用中需把握的重点①.工程量清单计价方式是市场定价体系的具体表现形式,投标人应根据本企业自身情况及优势来确定人工、

材料、机械价格,并根据本企业施工定额来确定消耗量指标。

②.综合单价中应考虑招标文件要求投标人承担的风险费用

③.合法、合理运用《民航专业工程工程量清单计价规范》MH5028-2014中对计价风险分摊的条款。

④.投标总价应当与分部分项工程费、措施项目费、其他项目费和规费、税金的合计金额一致。

⑤.在投标时,应熟悉并充分理解现行计价规范及招标文件中关于工程变更、现场签证、工程量清单缺项等涉

及合同价款调整条款的含义及规定。

⑥.根据本企业管理水平及技术水平来确定企业管理费和利润期望值,从而确定合理的投标策略。

补充:工程造价的构成

我国现行工程造价的构成主要划分为设备及工、器具购置费用,建筑安装工程费用,工程建设其他费用等几

项。

工程总造价=【分部分项清单合价+措施项目清单合价+其他项目清单合价+规费】×(1+税金)

【2017A3-4】计算工程量增减率和项目的总造价

【2018A3-1】计算总造价和预付款起扣点

【背景资料】【2017A3-4】节选

某施工单位承担某军民合用机场空管改扩建工程…

事件四:工程竣工后,施工单位依据监理单位核定的工程(核定工程量见表1)与第三方审计单位办理竣工结算

工作。关于工程结算,合同相关条款规定“①增加工程量15%以内(含)或工程量减少时,按投标单价认定;②

增加工程量超过15%时,15%以内部分工程量单价按①认定,超过15%的工程量,按投标单价下浮3%认定”。

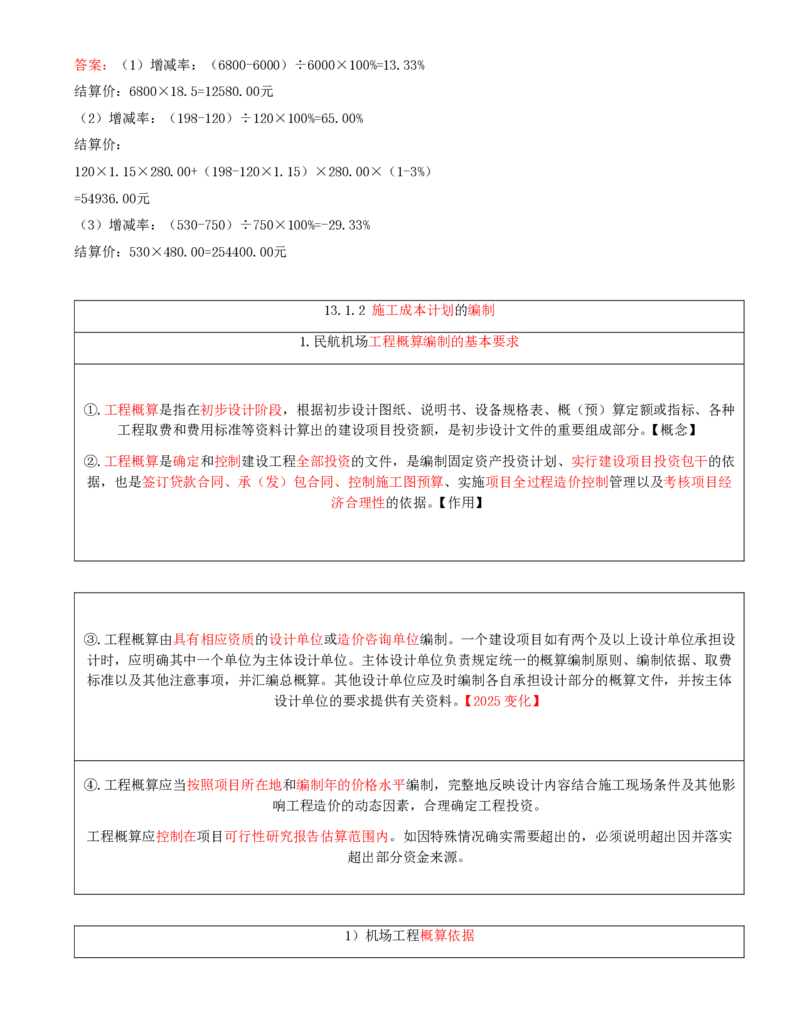

问题:4.计算表1中各工程量清单项目的工程量增减率以及各项目的计算工程价(写出计算过程,保留小数点后

两位)答案:(1)增减率:(6800-6000)÷6000×100%=13.33%

结算价:6800×18.5=12580.00元

(2)增减率:(198-120)÷120×100%=65.00%

结算价:

120×1.15×280.00+(198-120×1.15)×280.00×(1-3%)

=54936.00元

(3)增减率:(530-750)÷750×100%=-29.33%

结算价:530×480.00=254400.00元

13.1.2 施工成本计划的编制

1.民航机场工程概算编制的基本要求

①.工程概算是指在初步设计阶段,根据初步设计图纸、说明书、设备规格表、概(预)算定额或指标、各种

工程取费和费用标准等资料计算出的建设项目投资额,是初步设计文件的重要组成部分。【概念】

②.工程概算是确定和控制建设工程全部投资的文件,是编制固定资产投资计划、实行建设项目投资包干的依

据,也是签订贷款合同、承(发)包合同、控制施工图预算、实施项目全过程造价控制管理以及考核项目经

济合理性的依据。【作用】

③.工程概算由具有相应资质的设计单位或造价咨询单位编制。一个建设项目如有两个及以上设计单位承担设

计时,应明确其中一个单位为主体设计单位。主体设计单位负责规定统一的概算编制原则、编制依据、取费

标准以及其他注意事项,并汇编总概算。其他设计单位应及时编制各自承担设计部分的概算文件,并按主体

设计单位的要求提供有关资料。【2025变化】

④.工程概算应当按照项目所在地和编制年的价格水平编制,完整地反映设计内容结合施工现场条件及其他影

响工程造价的动态因素,合理确定工程投资。

工程概算应控制在项目可行性研究报告估算范围内。如因特殊情况确实需要超出的,必须说明超出因并落实

超出部分资金来源。

1)机场工程概算依据民航建设工程中的场道工程、助航灯光设备安装工程和空管专业工程应分别执行《民用机场场道工程预算定

额》《民用机场目视助航设施安装工程预算定额》(均由民航发〔2012〕47号发布)和《民航空管专业工程

概、预算编制办法及费用定额》(民航发2011〕49号)。

其中场道工程和助航灯光设备安装工程在执行定额时,按工程所在地造价主管部门发布的人工、材料、机械

台班单价编制地区单位估价表,企业管理费、计划利润、规费、税金等取费按工程所在地造价部门的规定执

行。

空管专业工程按照《民航空管专业工程概、预算编制办法及费用定额》(民航发(2011〕49号)执行。

1.民航机场工程概算编制的基本要求

2)工程概算文件组成及应用表格

民航建设工程概算文件包括三级编制和二级编制两种形式。新建机场工程或者机场飞行区、航站区整体改扩

建工程,应采用三级概算编制形式。

建设内容单一的项目可以采用二级概算编制形式。

三级编制形式的工程概算文件包括封面、签署页及目录;编制说明;总概算表;其他费用计算表;单项工程

综合概算表;单位工程概算表(建筑工程概算表、设备及安装工程概算表);附件(补充单位估价表、批准可

研投资估算与初步设计概算对照表)。

二级编制形式的工程概算文件包括封面、签署页及目录:编制说明;总概算表;其他费用计算表;单位工程

概算表(建筑工程概算表、设备及安装工程概算表);附件(补充单位估价表、批准可研投资估算与初步设计

概算对照表)。

3)总概算的编制

①.人工费、材料费、施工机械使用费、施工措施费、规费、企业管理费、利润和税金。

静态费用

总概

②.基本预备费(预备费)

算的

组成 ③.应列入总概算中的几项费用,包括建设期贷款利息、建设期价格调整等。

动态费用

其中建设期价格调整按国家现行规定计列。

4)单项工程综合概算的编制单项工程是指具有独立的设计文件、建成后可以独立发挥生产能力或使用效益的工程。

单项工程综合概算是确定一个单项工程费用的文件,是总概算的重要组成部分。单项工程综合概算以单位工

程概算为基础,采用综合概算表进行编制。

5)单位工程概算的编制

单位工程是单项工程的组成部分,是指可以独立组织施工、但不能独立发挥生产能力或作用的工程。单位工

程概算是编制单项工程综合概算的依据。

单位工程概算项目可根据单项工程中的每个单体工程按专业分别编制,由建筑工程费、安装工程费、设备购

置费组成。

单位工程概算的编制方法如下:

采用建筑工程概算表编制。根据初步设计工程量按民航及工程所在地(省、自治

①.建筑工程概算: 区、直辖市)颁发的概算定额、材料预算价格、相应的费用定额和规定的计算程

序以及有关部门发布的各项调整系数进行编制。

采用安装工程概算表编制。根据初步设计工程量,按概算定额及相应调整系数、

②.安装工程概算: 费用定额等计算。主材费以消耗量按工程所在地当年的预算价格(或市场价)计

算。

单位工程概算的编制方法如下:

指构成固定资产标准的设备购置和虽低于固定资产标准,但属于设计内容应列入设备清单的设备。

包括国产设备费、进口设备费。

③.

①国产设备费:根据初步设计设备表,按设备原价加供销、采购及保管费、包装费、运杂费及运输保

设

险费等组成

备

购 国产设备费=设备原价+供销、采购及保管费+包装费+运杂费+运输保险费

置

费 ②进口设备费:根据进口设备清单,按设备到岸价(CIF)加银行财务费、外贸手续费、关税、增值

税、国内运杂费、国内保险费等组成。

进口设备费=设备到岸价+银行手续费+外贸手续费+关税+增值税 +国内运杂费+国内保险费2.民航机场工程建设其他费用和基本预备费

1)工程建设其他费用

工程建设其他费用是指:

根据有关规定应在建设工程总投资中支付,但又不宜列入建筑、安装工程费用和设备购置费用内的费用。

包括:土地征用及拆迁补偿费、建设单位管理费、建设单位临时设施费、可行性研究费、专项研究试验费、

勘察设计费、设计审查费、招标投标代理费、建设监理费、工程质量监督费、生产职工培训费、办公及生活

家(器)具购置费、不停航施工措施费、联合试运转费、校飞费、试飞费、转场费。

(1)土地征用及拆迁补偿费:

指依据相关规定,应支付的土地征用拆迁补偿费用包括土地征用补偿费、安置补助费、拆迁补偿费。

①.土地征用补 是指征用耕地补偿费;被征用土地的地上、地下附着物及青苗补偿费;征用城市郊区菜地

偿费 交纳的菜地开发建设基金;耕地占用税或城镇土地使用税;土地登记费及征地管理费等。

②.安置补助费 是指征用耕地后,需要安置农业人口的补助费

是指征用土地上房屋及附属构筑物;城市公用设施等的拆除;迁建补偿费;搬迁运输费;

③拆迁补偿费:

企业单位因搬迁而造成的减产、停产损失补贴费;拆迁管理费等。

(2)建设单位管理费

指经批准设立管理机构的建设单位从项目筹建之日起至办理竣工财务决算之日止发生的管理性质的开支。

费用内容包括:工作人员工资、基本养老保险费、基本医疗保险费、失业保险费、办公费、差旅交通费、劳

动保护费、工具用具使用费、固定资产使用费、零星购置费、招募生产工人费、技术图书资料费、印花税、

业务招待费、施工现场津贴、竣工验收费和其他管理性质开支等。

行政车辆购置及其附属费用按国家有关规定不得列入建设单位管理费中。业务招待费不得超过建设单位管理

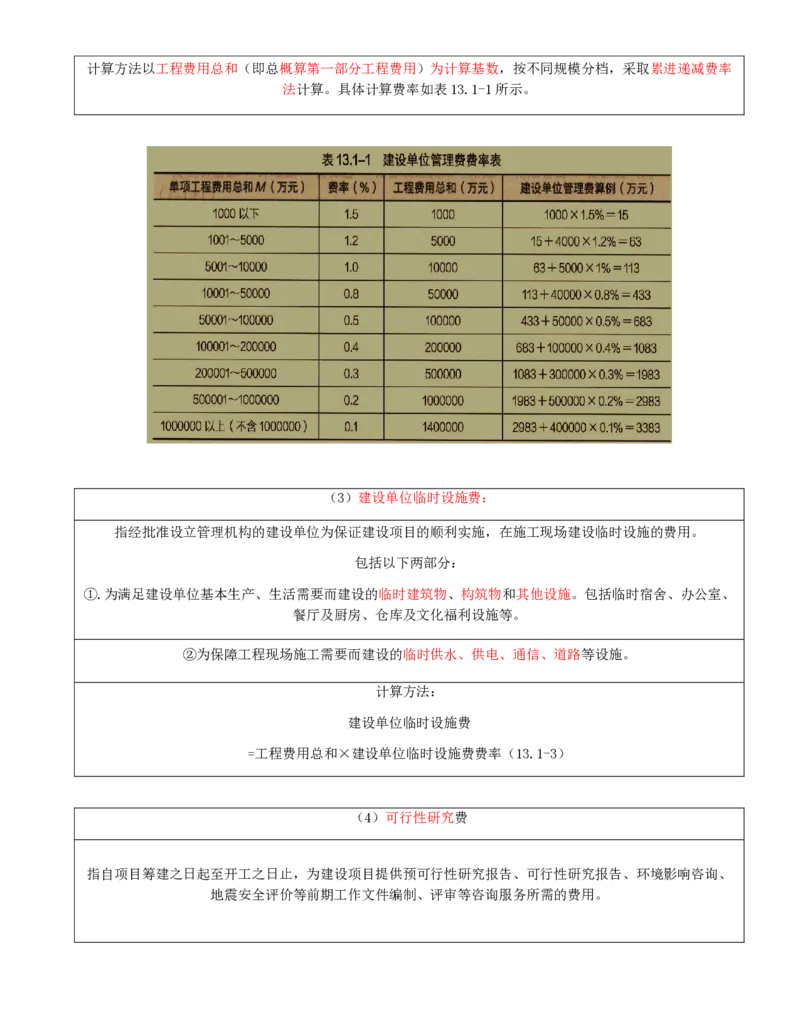

费总额的10%。计算方法以工程费用总和(即总概算第一部分工程费用)为计算基数,按不同规模分档,采取累进递减费率

法计算。具体计算费率如表13.1-1所示。

(3)建设单位临时设施费:

指经批准设立管理机构的建设单位为保证建设项目的顺利实施,在施工现场建设临时设施的费用。

包括以下两部分:

①.为满足建设单位基本生产、生活需要而建设的临时建筑物、构筑物和其他设施。包括临时宿舍、办公室、

餐厅及厨房、仓库及文化福利设施等。

②为保障工程现场施工需要而建设的临时供水、供电、通信、道路等设施。

计算方法:

建设单位临时设施费

=工程费用总和×建设单位临时设施费费率(13.1-3)

(4)可行性研究费

指自项目筹建之日起至开工之日止,为建设项目提供预可行性研究报告、可行性研究报告、环境影响咨询、

地震安全评价等前期工作文件编制、评审等咨询服务所需的费用。(5)专项研究试验费:

指为本建设项目提供场址比选、总体规划及飞行程序研究等咨询服务工作,以及按照工程特点或设计要求在

工程前期或实施中,为验证设计数据及资料等进行必要的研究试验所需费用,以及支付科技成果转让、专有

技术的一次性转让费。