文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

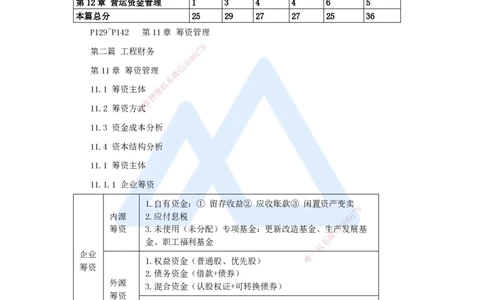

第2篇 工程财务 五年分值分布

年 份 2020 2021 2022 2022补 2023 2024

章 分值 分值 分值 分值 分值 分值

第6章 财务会计基础 2 3 3 2 2 8

第7章 费用与成本 3 4 5 6 5 4

第8章 收入 4 4 4 4 4 4

第9章 利润与所得税费用 1 1 1 1 2 4

第10章 财务分析 10 9 6 6 4 5

第11章 筹资管理 4 5 4 4 2 6

第12章 营运资金管理 1 3 4 4 6 5

本篇总分 25 29 27 27 25 36

P129~P142 第11章 筹资管理

8

第二篇 工程财务 1 7

9

4

8

3

信

第11章 筹资管理

微

系

联

11.1 筹资主体 题

押

准

11.2 筹资方精式

11.3 资金成本分析

11.4 资本结构分析

11.1 筹资主体

11.1.1 企业筹资

1.自有资金:① 留存收益② 应收账款③ 闲置资产变卖

8

7

内源 2.应付息税 9 1

4

8

3

筹资 3.未使用(未分配)专项基金:更新改造基金、生信产发展基

微

金、职工福利基金 系

联

企业 一

唯

1.权益资金(普通股、优先股)

筹资

2.债务资金(借款+债券)

外源

3.混合资金(认股权证+可转换债券)

筹资

1.直接筹资

2.间接筹资(通过银行等金融机构)

11.1.2 项目融资

1. 以项目为主体2. 有限追索贷款3. 合理分配风险投资4.

特点

项目资产负债表之外的融资5. 灵活的信用结构

项目

1.特许经营模式:使用者付费,有经营性收益的项目。

融资

我国

2.特点:政府可以进行补贴,但只补贴运营成本,不补贴建设

ppp

成本(要求:不新增地方财政支出+行业补贴,不是仅仅只对

1

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

这个项目)

3.都带T:(BOT) 、 (TOT) 、 (ROT) 、 (BOOT) 、(DBFOT)。

T的含义是移交。

4.特许经营期限原则上不超过40年,特殊项目可延长

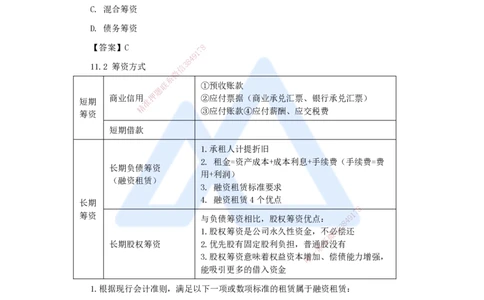

1. 某施工企业在经营过程中,同时发行可转换债券和认股权证该筹资方式属于

( )。

A. 内源筹资

B. 权益筹资

C. 混合筹资

D. 债务筹资

【答案】C 8

7

1

9

4

8

11.2 筹资方式 信 3

微

系

联 ①预收账款

题

商业信用 押 ②应付票据(商业承兑汇票、银行承兑汇票)

短期 准

精

③应付账款④应付薪酬、应交税费

筹资

短期借款

1.承租人计提折旧

2. 租金=资产成本+成本利息+手续费(手续费=费

长期负债筹资

用+利润)

(融资租赁)

3. 融资租赁标准要求

4. 融资 租赁4个优点

长期

8

筹资 与负债筹资 相 比,股权筹资优点:

8

4 9 1

7

1.股权筹资是公 司永久性资金,不必信

3

偿还

微

长期股权筹资 2.优先股有固定股 利 负担,普通联

系

股没有

一

3.股权筹资意味着权益 资本唯增加、偿债能力增强,

能吸引更多的借入资金

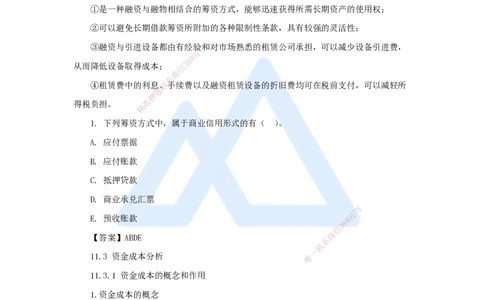

1.根据现行会计准则,满足以下一项或数项标准的租赁属于融资租赁:

(1)在租赁期届满时,租赁资产的所有权转移给承租人;

(2)承租人有购买租赁资产的选择权:所订立的购买价格将远低于行使选择权时租赁

资产的公允价值,因而在租赁开始日就可以合理确定承租人将会行使这种选择权;

(3)租期长:资产的所有权虽然不转移,但租赁期占租赁资产可使用年限的大部分

(通常解释为≥75%);

(4)租赁总费用几乎等同于购置价:租赁开始日最低租赁付款额的现值几乎相当于

(通常解释为≥ 90%)租赁开始日租赁资产的公允价值;

2

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

(5)只有承租人能用:租赁资产性质特殊,如果不做重新改制,只有承租人才能使

用。

另外,一项租赁存在下列一项或多项迹象的,也可能分类为融资租赁:

① 若承租人撤销租赁,对出租人造成的损失由承租人承担。

② 资产余值的公允价值波动所产生的利得或损失归属于承租人。

③ 承租人有能力以远低于市场水平的租金继续租赁至下一期间。

2.融资租赁作为一种筹资方式,其优点主要有:

①是一种融资与融物相结合的筹资方式,能够迅速获得所需长期资产的使用权;

②可以避免长期借款筹资所附加的各种限制性条款,具有较强的灵活性;

③融资与引进设备都由有经验8和对市场熟悉的租赁公司承担,可以减少设备引进费,

7

1

9

4

8

从而降低设备取得成本; 信 3

微

系

④租赁费中的利息联、手续费以及融资租赁设备的折旧费均可在税前支付,可以减轻所

题

押

得税负担。 准

精

1. 下列筹资方式 中,属于商业信用形式的有( )。

A. 应付票据

B. 应付账款

C. 抵押贷款

D. 商业承兑汇票

8

1

7

E. 预收账款

8

4 9

信

3

微

【答案】ABDE

系

联

一

11.3 资金成本分析 唯

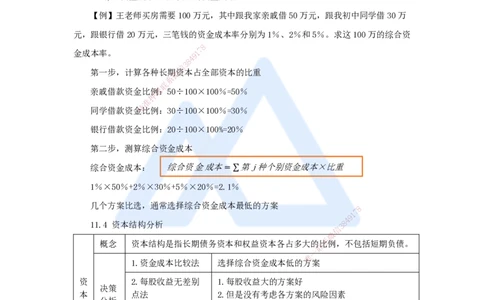

11.3.1 资金成本的概念和作用

1.资金成本的概念

资金成本:企业为筹措和使用资本而付出的代价。

银行借款利息和债券利息

占用费

与资金数额,占用时间长短有关,视为变动费用

发行债券的印刷费、代理发行费、律师费、公证费、广告费等

筹集费

通常是在筹措资金时一次性支付,可看作固定费用

11.3.2 资金成本的计算

1. 个别资金成本率

3

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

嗨学网 | 职业价值点亮者

资金占用费(1−所得税率)

资金成本率=

筹资总额(1−筹资费率)

【例】某企业从银行取得5年长期借款1000万元,该笔借款的担保费费率为0.5%,

利率为6%,每年结息一次,到期一次还本,企业所得税税率为25%,则该笔借款年资本金

成本率为? 不管借款几年,只计算 1 年利息

1000×6%×(1−25%)

资金成本率= =4.52%

1000(1−0.5%)

2. 综合资金成本率(加权平均资金成本)

【例】王老师买房需要100万元,其中跟我家亲戚借50万元,跟我初中同学借30万

元,跟银行借20万元,三笔钱的资金成本率分别为1%、2%和5%。求这100万的综合资

8

7

金成本率。 1

9

4

8

3

信

第一步,计算各种长期微资本占全部资本的比重

系

联

亲戚借款资金比例题:50÷100×100%=50%

押

准

精

同学借款资金比例:30÷100×100%=30%

银行借款资金比例 :20÷100×100%=20%

第二步,测算综合资金成本

综合资金成本: 综合资 金成本=∑第j种个别资金成本×比重

1%×50%+2%×30%+5%×20% =2.1%

几个方案比选,通常选择综合资金成本 最低的方案

8

1

7

9

11.4 资本结构分析

信

3 8

4

微

概念 资本结构是指长期债务资本和权益资 本 各占多大的联比

系

例,不包括短期负债。

一

唯

1.资金成本比较法 选择综合资金成本低 的 方案

资 2.每股收益无差别 1.每股收益大的方案好

决策

本 点法 2.但是没有考虑各方案的风险因素

分析

结

方法 1.企业价值最大化,即市净率最高的方案好

构

3.企业价值比较法 2.该方法应用的前提是假设股票的市场价格可以完

全反映企业价值

最优资本结构 企业价值最大化,同时,资金成本也是最低。

4

www.haixue.com

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178