文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

精考速通-法规1

(带练)

8

7

建 设 工 程 法 规 及 相9 1 关 知 识

4

8

3

信

微

系

联

一

唯

演讲老师:张峰

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

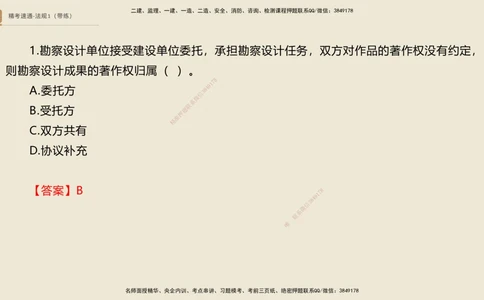

1.勘察设计单位接受建设单位委托,承担勘察设计任务,双方对作品的著作权没有约定,

则勘察设计成果的著作权归属( )。

8

7

1

9

A.委托方 8 4

3

信

微

系

联

B.受托方 题

押

准

精

C.双方共有

D.协议补充

【答案】B 8

1

7

9

8

4

信

3

微

系

联

一

唯

2

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

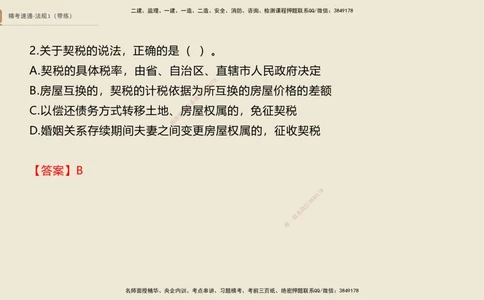

2.关于契税的说法,正确的是( )。

A.契税的具体税率,由省、自治区、直辖市人民政府决定

8

7

1

9

B.房屋互换的,契税的计税依据为8所4 互换的房屋价格的差额

3

信

微

系

联

C.以偿还债务方式转移土地、题房屋权属的,免征契税

押

准

精

D.婚姻关系存续期间夫妻之间 变更房屋权属的,征收契税

【答案】B

8

1

7

9

8

4

信

3

微

系

联

一

唯

3

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

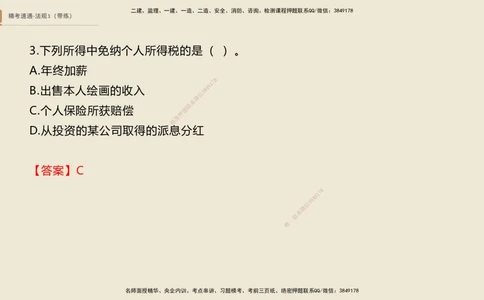

3.下列所得中免纳个人所得税的是( )。

A.年终加薪

8

7

1

9

B.出售本人绘画的收入 8 4

3

信

微

系

联

C.个人保险所获赔偿 题

押

准

精

D.从投资的某公司取得的派息 分红

【答案】C

8

1

7

9

8

4

信

3

微

系

联

一

唯

4

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

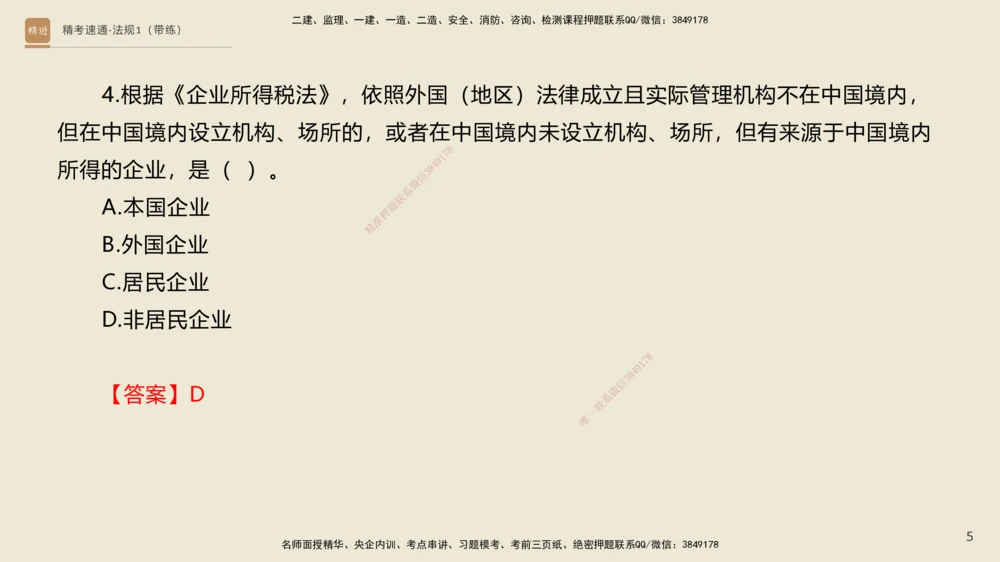

4.根据《企业所得税法》,依照外国(地区)法律成立且实际管理机构不在中国境内,

但在中国境内设立机构、场所的,或者在中国境内未设立机构、场所,但有来源于中国境内

8

7

1

9

所得的企业,是( )。 8 4

3

信

微

系

联

A.本国企业 题

押

准

精

B.外国企业

C.居民企业

D.非居民企业

8

1

7

9

8

4

信

3

【答案】D 微

系

联

一

唯

5

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

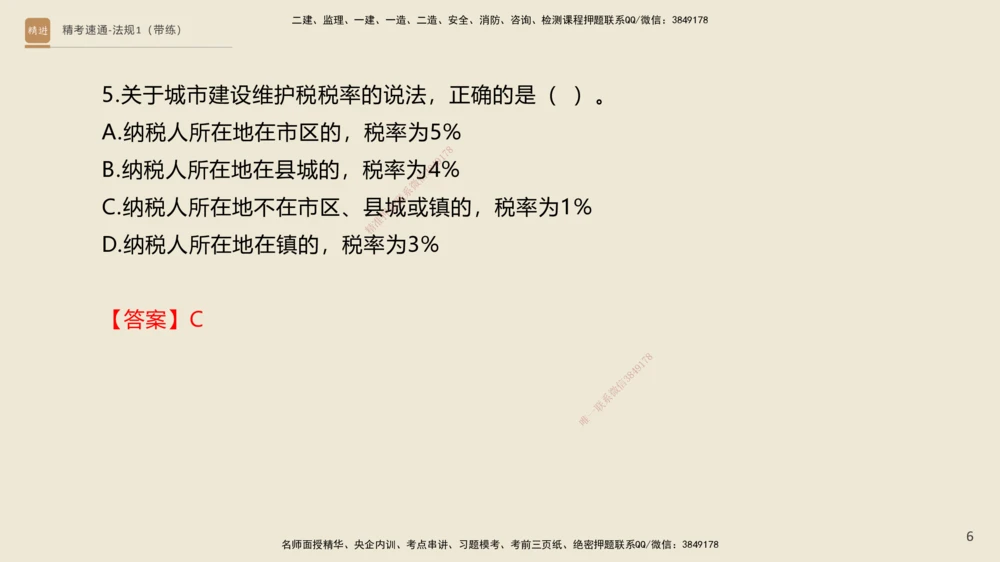

5.关于城市建设维护税税率的说法,正确的是( )。

A.纳税人所在地在市区的,税率为5%

8

7

1

9

B.纳税人所在地在县城的,税率为844%

3

信

微

系

联

C.纳税人所在地不在市区、县题城或镇的,税率为1%

押

准

精

D.纳税人所在地在镇的,税率 为3%

【答案】C

8

1

7

9

8

4

信

3

微

系

联

一

唯

6

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

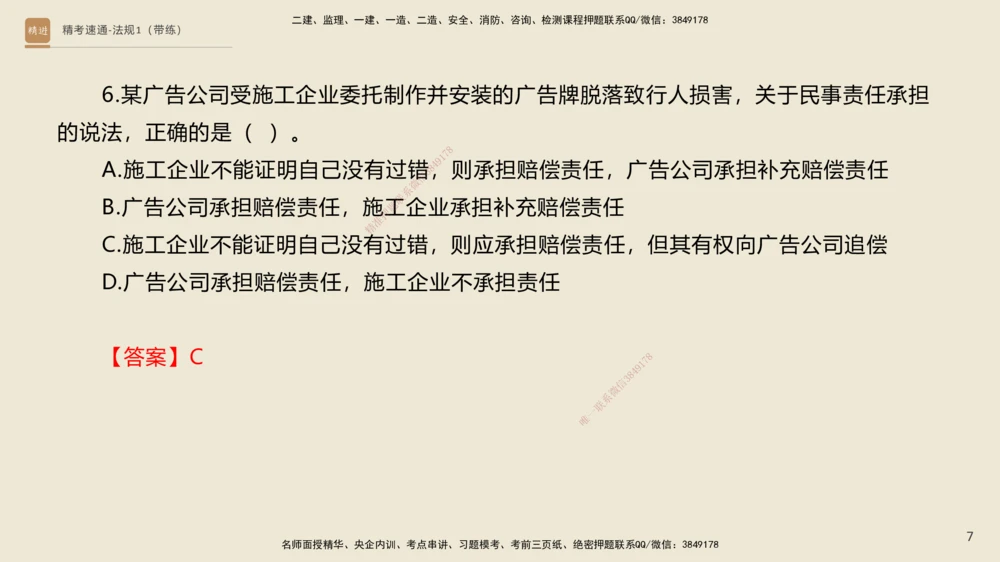

6.某广告公司受施工企业委托制作并安装的广告牌脱落致行人损害,关于民事责任承担

的说法,正确的是( )。

8

7

1

9

A.施工企业不能证明自己没有过错8 4,则承担赔偿责任,广告公司承担补充赔偿责任

3

信

微

系

联

B.广告公司承担赔偿责任,施工题 企业承担补充赔偿责任

押

准

精

C.施工企业不能证明自己没有 过错,则应承担赔偿责任,但其有权向广告公司追偿

D.广告公司承担赔偿责任,施工企业不承担责任

【答案】C 8

1

7

9

8

4

信

3

微

系

联

一

唯

7

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

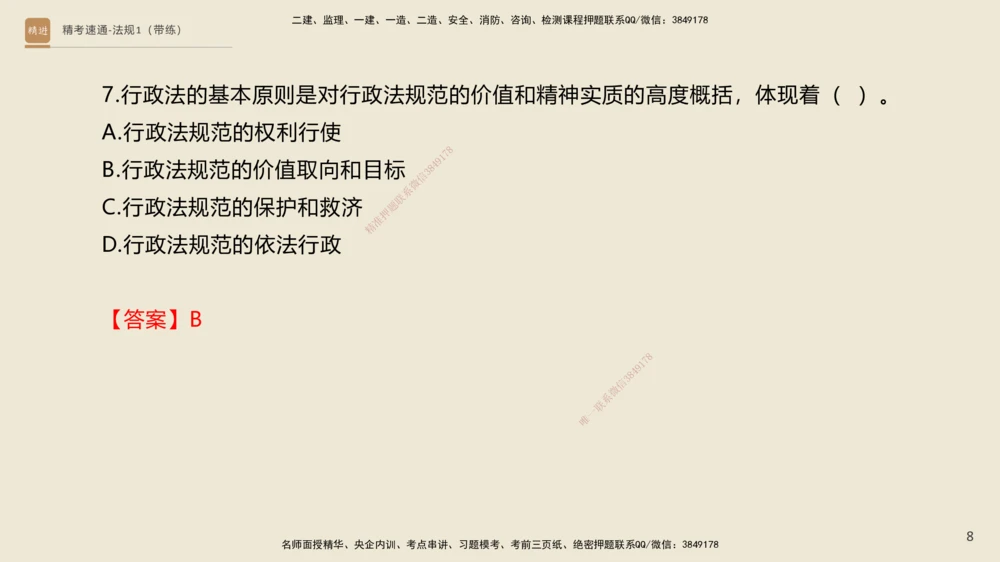

7.行政法的基本原则是对行政法规范的价值和精神实质的高度概括,体现着( )。

A.行政法规范的权利行使

8

7

1

9

B.行政法规范的价值取向和目标 8 4

3

信

微

系

联

C.行政法规范的保护和救济 题

押

准

精

D.行政法规范的依法行政

【答案】B

8

1

7

9

8

4

信

3

微

系

联

一

唯

8

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

8.根据《专利法》,实用新型专利权的期限是( )。

A.5年

8

7

1

9

B.10 年 8 4

3

信

微

系

联

C.15年 题

押

准

精

D.20年

【答案】B

8

1

7

9

8

4

信

3

微

系

联

一

唯

9

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

9.关于车辆购置税的规定,下列说法正确的是( )。

A.购置已征车辆购置税的车辆,应再次征收车辆购置税

8

7

1

9

B.车辆购置税实行一次性征收 8 4

3

信

微

系

联

C.车辆购置税的税率为15% 题

押

准

精

D.在中国境外购置汽车的单位 和个人应当缴纳车辆购置税

【答案】B

8

1

7

9

8

4

信

3

微

系

联

一

唯

10

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

10.关于注册商标转让的说法,正确的是( )。

A.转让注册商标的,由转让人向商标局提出申请

8

7

1

9

B.商标专用权的保护对象包括未经8核4 准注册的商标

3

信

微

系

联

C.转让注册商标的,商标注册题人对其在同一种商品上注册的近似的商标应当一并转让

押

准

精

D.注册商标的转让是指商标专 用人许可他人使用其注册商标的行为

【答案】C

8

1

7

9

8

4

信

3

微

系

联

一

唯

11

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

11.根据《企业所得税法》,属于企业所得税不征税收入的是( )。

A.依法收取并纳入财政管理的政府性基金

8

7

1

9

B.特许权使用费收入 8 4

3

信

微

系

联

C.接受捐赠收入 题

押

准

精

D.股息红利等权益性投资收益

【答案】A

8

1

7

9

8

4

信

3

微

系

联

一

唯

12

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

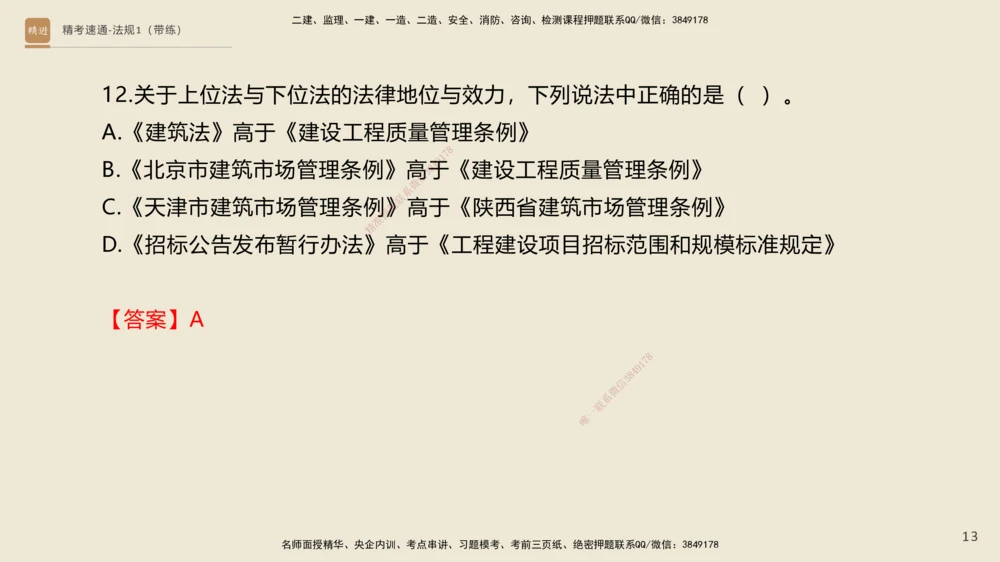

12.关于上位法与下位法的法律地位与效力,下列说法中正确的是( )。

A.《建筑法》高于《建设工程质量管理条例》

8

7

1

9

B.《北京市建筑市场管理条例》高8于4 《建设工程质量管理条例》

3

信

微

系

联

C.《天津市建筑市场管理条例题》高于《陕西省建筑市场管理条例》

押

准

精

D.《招标公告发布暂行办法》 高于《工程建设项目招标范围和规模标准规定》

【答案】A

8

1

7

9

8

4

信

3

微

系

联

一

唯

13

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

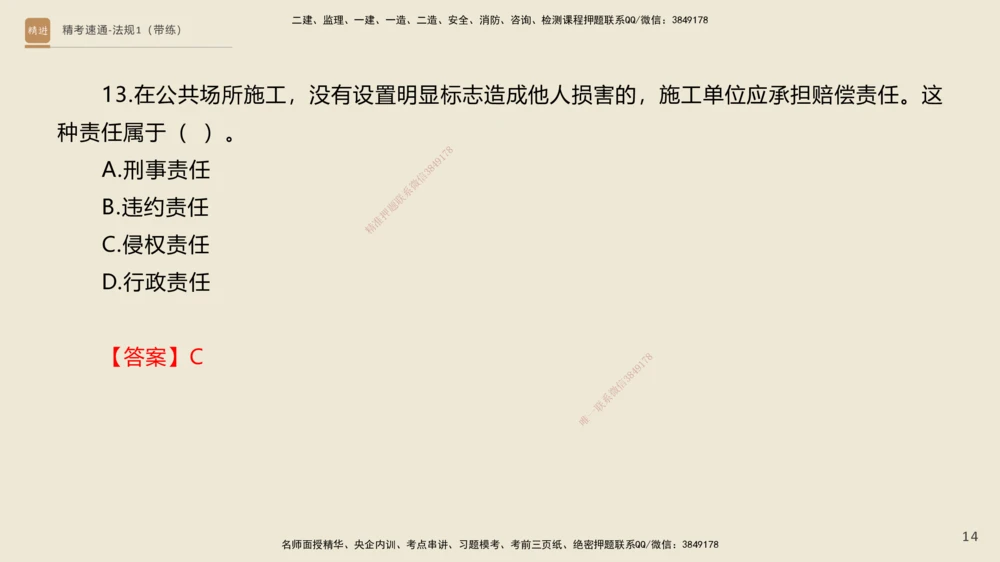

13.在公共场所施工,没有设置明显标志造成他人损害的,施工单位应承担赔偿责任。这

种责任属于( )。

8

7

1

9

A.刑事责任 8 4

3

信

微

系

联

B.违约责任 题

押

准

精

C.侵权责任

D.行政责任

【答案】C 8

1

7

9

8

4

信

3

微

系

联

一

唯

14

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

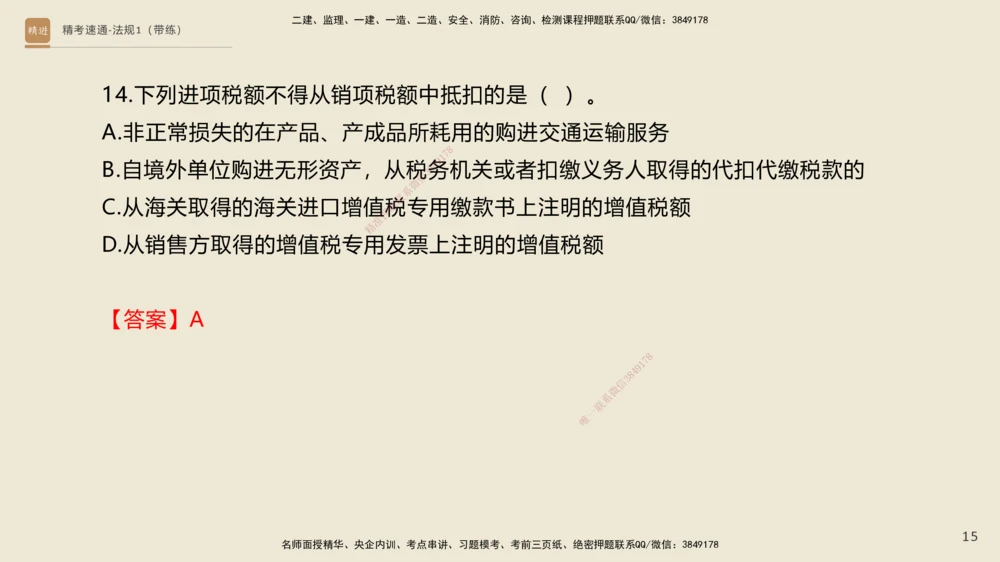

14.下列进项税额不得从销项税额中抵扣的是( )。

A.非正常损失的在产品、产成品所耗用的购进交通运输服务

8

7

1

9

B.自境外单位购进无形资产,从税8务4 机关或者扣缴义务人取得的代扣代缴税款的

3

信

微

系

联

C.从海关取得的海关进口增值题税专用缴款书上注明的增值税额

押

准

精

D.从销售方取得的增值税专用 发票上注明的增值税额

【答案】A

8

1

7

9

8

4

信

3

微

系

联

一

唯

15

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

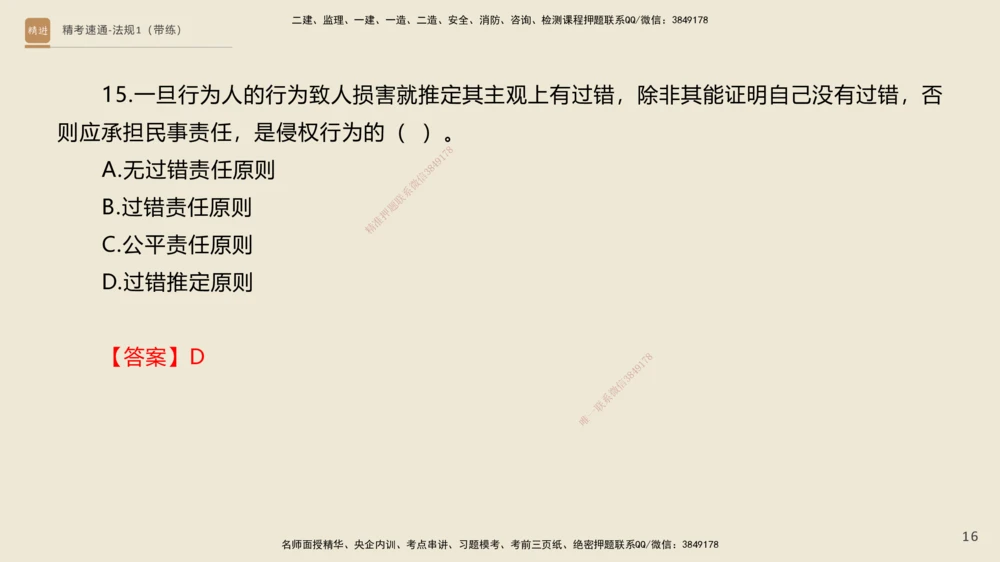

15.一旦行为人的行为致人损害就推定其主观上有过错,除非其能证明自己没有过错,否

则应承担民事责任,是侵权行为的( )。

8

7

1

9

A.无过错责任原则 8 4

3

信

微

系

联

B.过错责任原则 题

押

准

精

C.公平责任原则

D.过错推定原则

【答案】D 8

1

7

9

8

4

信

3

微

系

联

一

唯

16

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

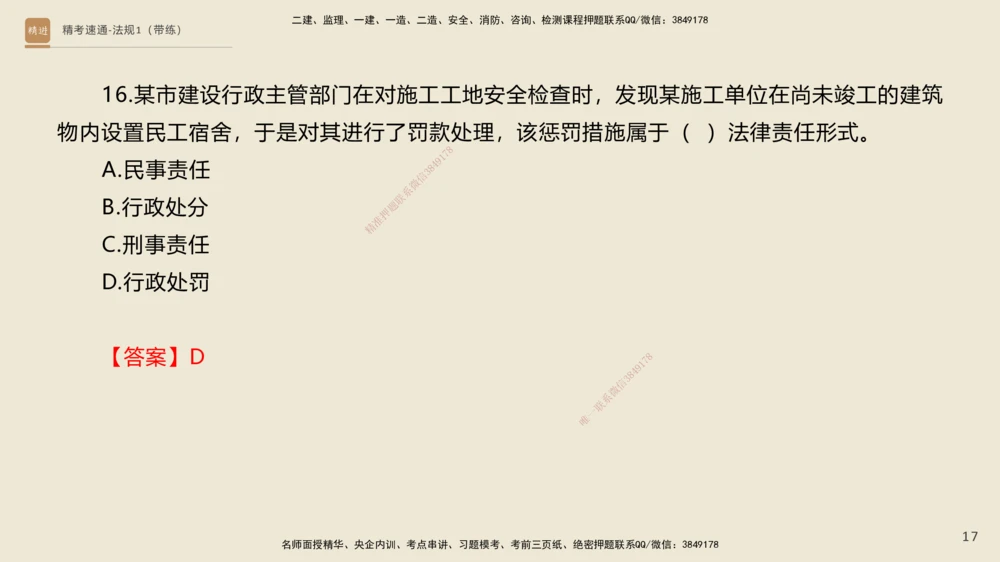

16.某市建设行政主管部门在对施工工地安全检查时,发现某施工单位在尚未竣工的建筑

物内设置民工宿舍,于是对其进行了罚款处理,该惩罚措施属于( )法律责任形式。

8

7

1

9

A.民事责任 8 4

3

信

微

系

联

B.行政处分 题

押

准

精

C.刑事责任

D.行政处罚

【答案】D 8

1

7

9

8

4

信

3

微

系

联

一

唯

17

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

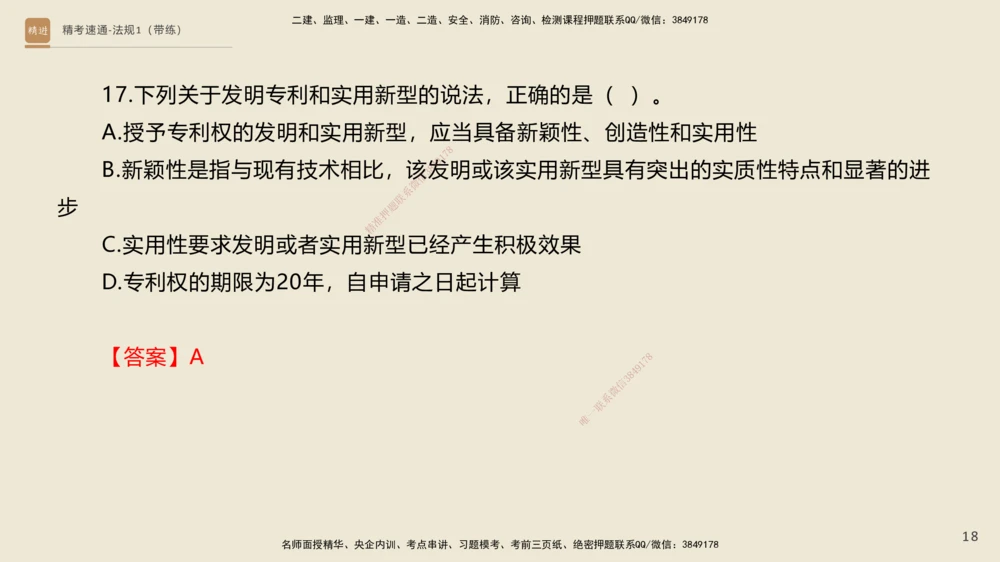

17.下列关于发明专利和实用新型的说法,正确的是( )。

A.授予专利权的发明和实用新型,应当具备新颖性、创造性和实用性

8

7

1

9

B.新颖性是指与现有技术相比,该8发4 明或该实用新型具有突出的实质性特点和显著的进

3

信

微

系

联

步 题

押

准

精

C.实用性要求发明或者实用新 型已经产生积极效果

D.专利权的期限为20年,自申请之日起计算

【答案】A 8

1

7

9

8

4

信

3

微

系

联

一

唯

18

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

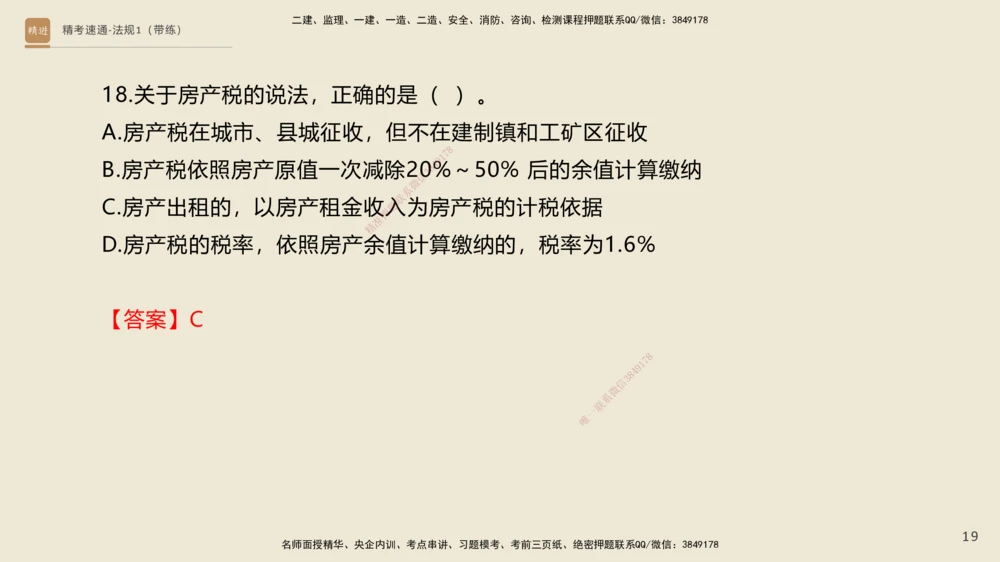

18.关于房产税的说法,正确的是( )。

A.房产税在城市、县城征收,但不在建制镇和工矿区征收

8

7

1

9

B.房产税依照房产原值一次减除208 4%~50% 后的余值计算缴纳

3

信

微

系

联

C.房产出租的,以房产租金收题入为房产税的计税依据

押

准

精

D.房产税的税率,依照房产余 值计算缴纳的,税率为1.6%

【答案】C

8

1

7

9

8

4

信

3

微

系

联

一

唯

19

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

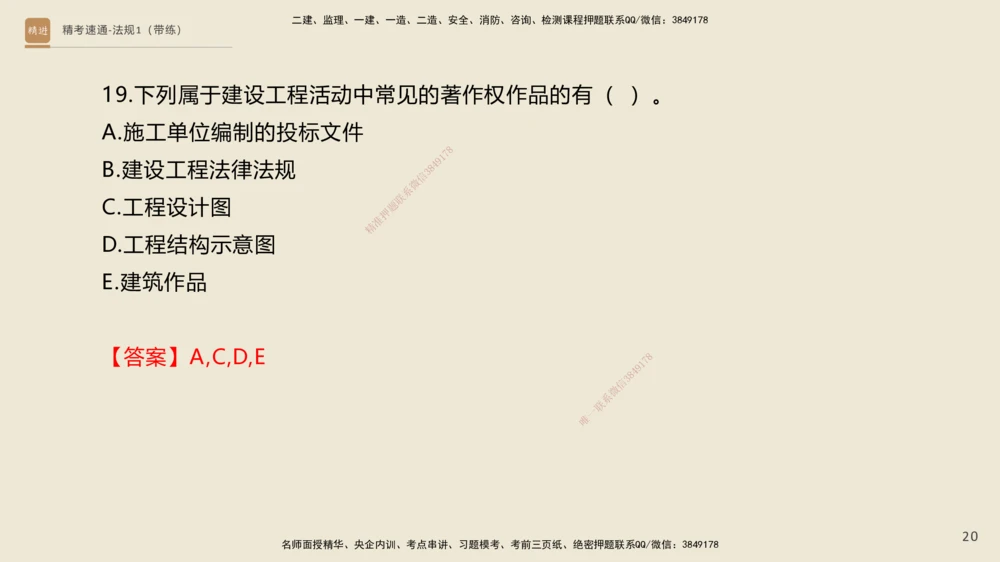

19.下列属于建设工程活动中常见的著作权作品的有( )。

A.施工单位编制的投标文件

8

7

1

9

B.建设工程法律法规 8 4

3

信

微

系

联

C.工程设计图 题

押

准

精

D.工程结构示意图

E.建筑作品

【答案】A,C,D,E 8

1

7

9

8

4

信

3

微

系

联

一

唯

20

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

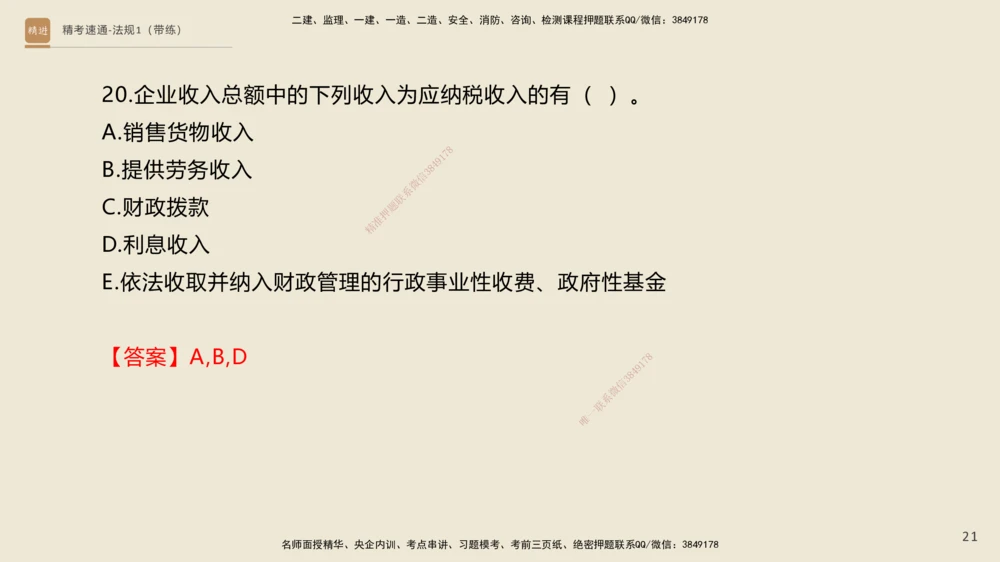

20.企业收入总额中的下列收入为应纳税收入的有( )。

A.销售货物收入

8

7

1

9

B.提供劳务收入 8 4

3

信

微

系

联

C.财政拨款 题

押

准

精

D.利息收入

E.依法收取并纳入财政管理的行政事业性收费、政府性基金

【答案】A,B,D 8

1

7

9

8

4

信

3

微

系

联

一

唯

21

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

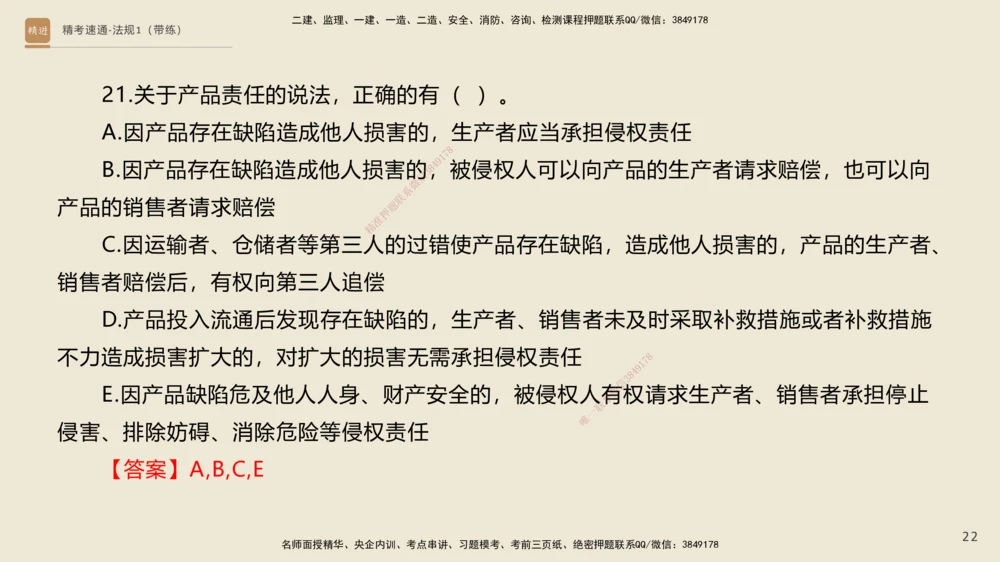

21.关于产品责任的说法,正确的有( )。

A.因产品存在缺陷造成他人损害的,生产者应当承担侵权责任

8

7

1

9

B.因产品存在缺陷造成他人损害的8,4 被侵权人可以向产品的生产者请求赔偿,也可以向

3

信

微

系

联

产品的销售者请求赔偿 题

押

准

精

C.因运输者、仓储者等第三人 的过错使产品存在缺陷,造成他人损害的,产品的生产者、

销售者赔偿后,有权向第三人追偿

D.产品投入流通后发现存在缺陷的, 生产者、销售者未及时采取补救措施或者补救措施

不力造成损害扩大的,对扩大的损害无需承担 侵权责任 8

1

7

9

8

4

信

3

E.因产品缺陷危及他人人身、财产安全的,被 侵权人有微权请求生产者、销售者承担停止

系

联

一

唯

侵害、排除妨碍、消除危险等侵权责任

【答案】A,B,C,E

22

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

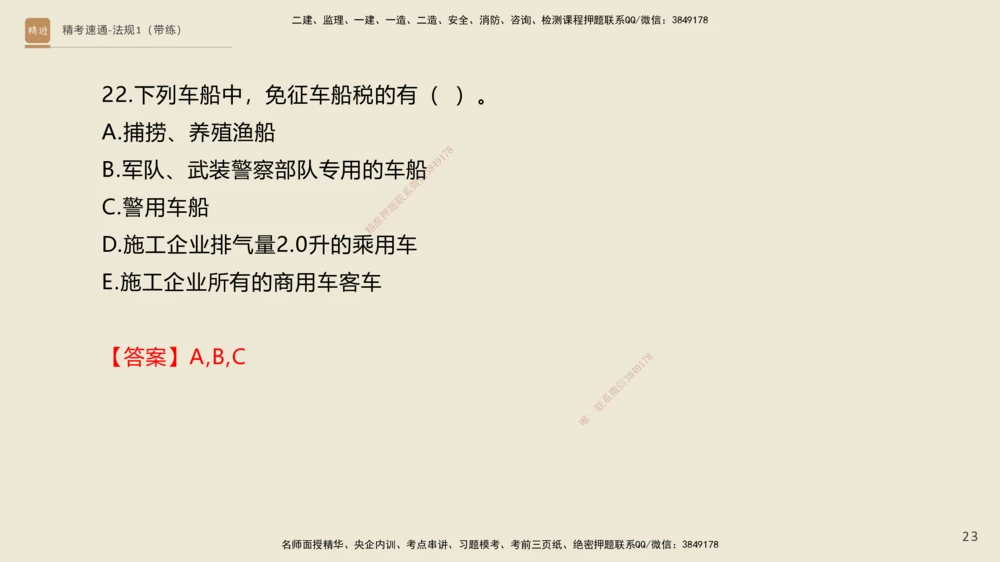

22.下列车船中,免征车船税的有( )。

A.捕捞、养殖渔船

8

7

1

9

B.军队、武装警察部队专用的车船8 4

3

信

微

系

联

C.警用车船 题

押

准

精

D.施工企业排气量2.0升的乘 用车

E.施工企业所有的商用车客车

【答案】A,B,C 8

1

7

9

8

4

信

3

微

系

联

一

唯

23

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

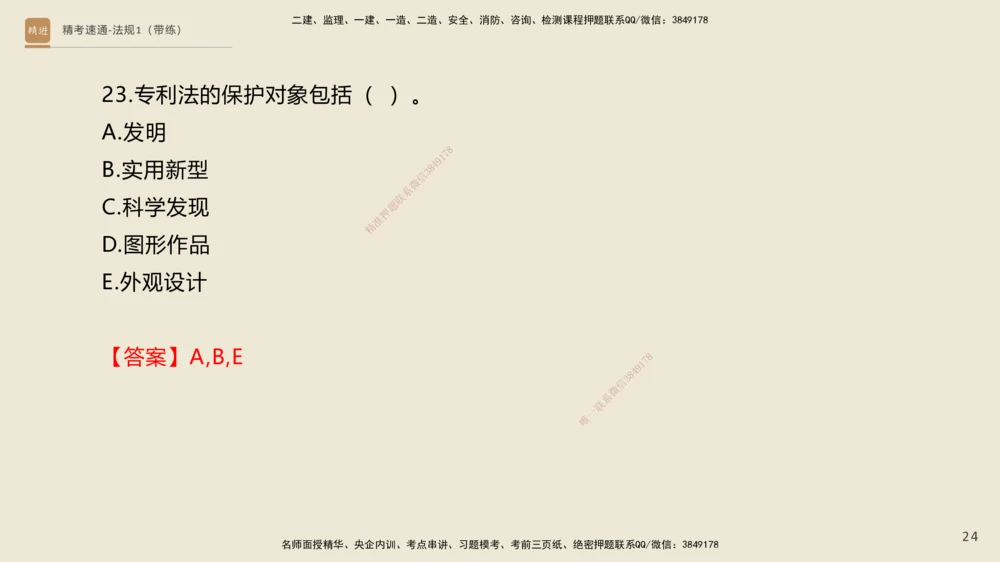

23.专利法的保护对象包括( )。

A.发明

8

7

1

9

B.实用新型 8 4

3

信

微

系

联

C.科学发现 题

押

准

精

D.图形作品

E.外观设计

【答案】A,B,E 8

1

7

9

8

4

信

3

微

系

联

一

唯

24

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

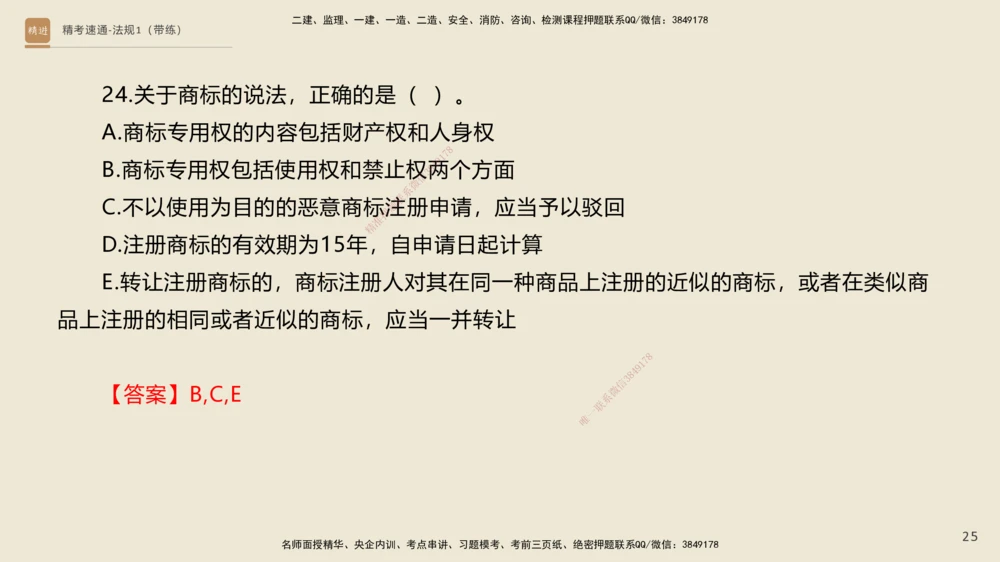

24.关于商标的说法,正确的是( )。

A.商标专用权的内容包括财产权和人身权

8

7

1

9

B.商标专用权包括使用权和禁止权8两4 个方面

3

信

微

系

联

C.不以使用为目的的恶意商标题注册申请,应当予以驳回

押

准

精

D.注册商标的有效期为15年, 自申请日起计算

E.转让注册商标的,商标注册人对其在同一种商品上注册的近似的商标,或者在类似商

品上注册的相同或者近似的商标,应当一并 转让

8

1

7

9

8

4

信

3

【答案】B,C,E 微

系

联

一

唯

25

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

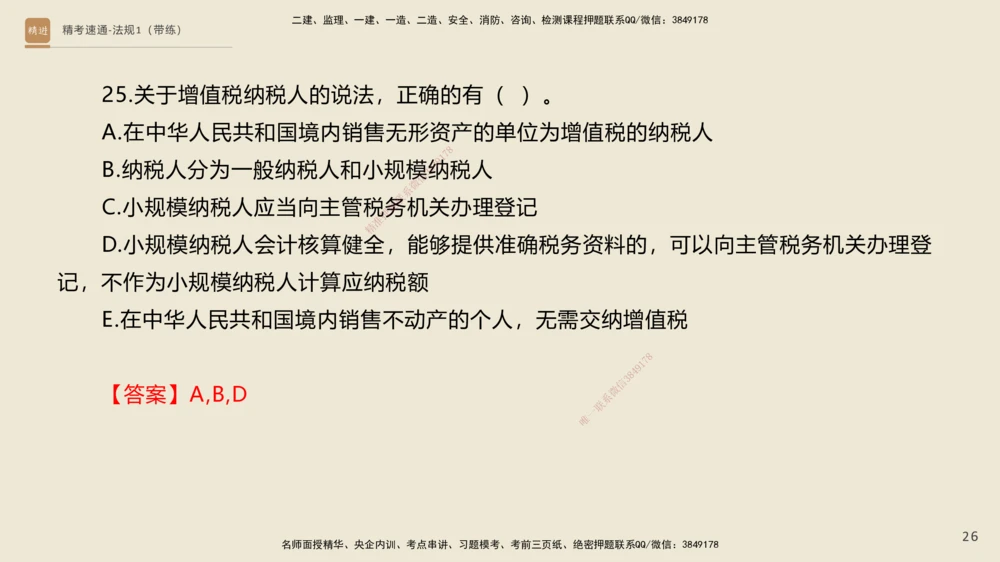

25.关于增值税纳税人的说法,正确的有( )。

A.在中华人民共和国境内销售无形资产的单位为增值税的纳税人

8

7

1

9

B.纳税人分为一般纳税人和小规模8纳4 税人

3

信

微

系

联

C.小规模纳税人应当向主管税题务机关办理登记

押

准

精

D.小规模纳税人会计核算健全 ,能够提供准确税务资料的,可以向主管税务机关办理登

记,不作为小规模纳税人计算应纳税额

E.在中华人民共和国境内销售不动产的 个人,无需交纳增值税

8

1

7

9

8

4

信

3

【答案】A,B,D 微

系

联

一

唯

26

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

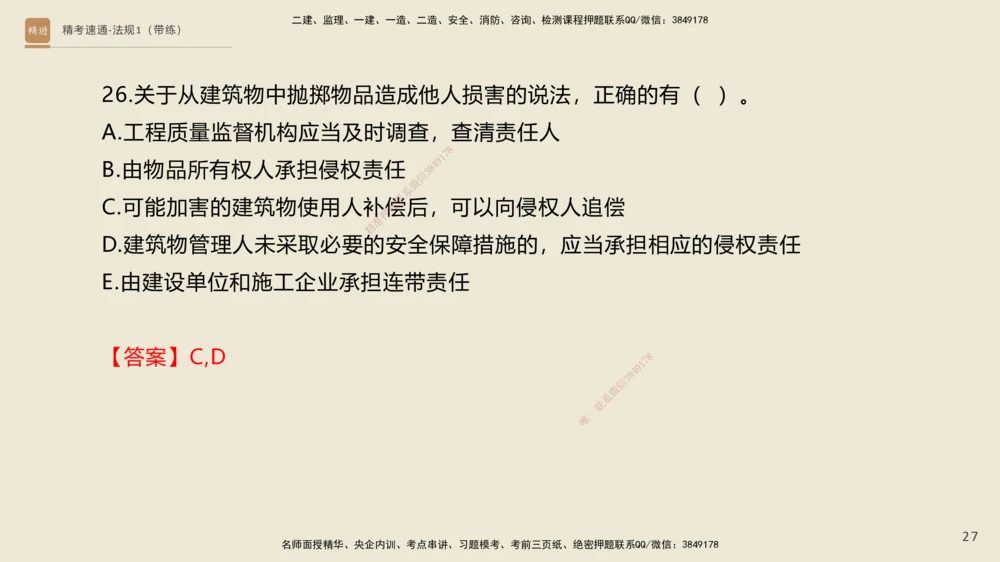

26.关于从建筑物中抛掷物品造成他人损害的说法,正确的有( )。

A.工程质量监督机构应当及时调查,查清责任人

8

7

1

9

B.由物品所有权人承担侵权责任 8 4

3

信

微

系

联

C.可能加害的建筑物使用人补题偿后,可以向侵权人追偿

押

准

精

D.建筑物管理人未采取必要的 安全保障措施的,应当承担相应的侵权责任

E.由建设单位和施工企业承担连带责任

【答案】C,D 8

1

7

9

8

4

信

3

微

系

联

一

唯

27

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

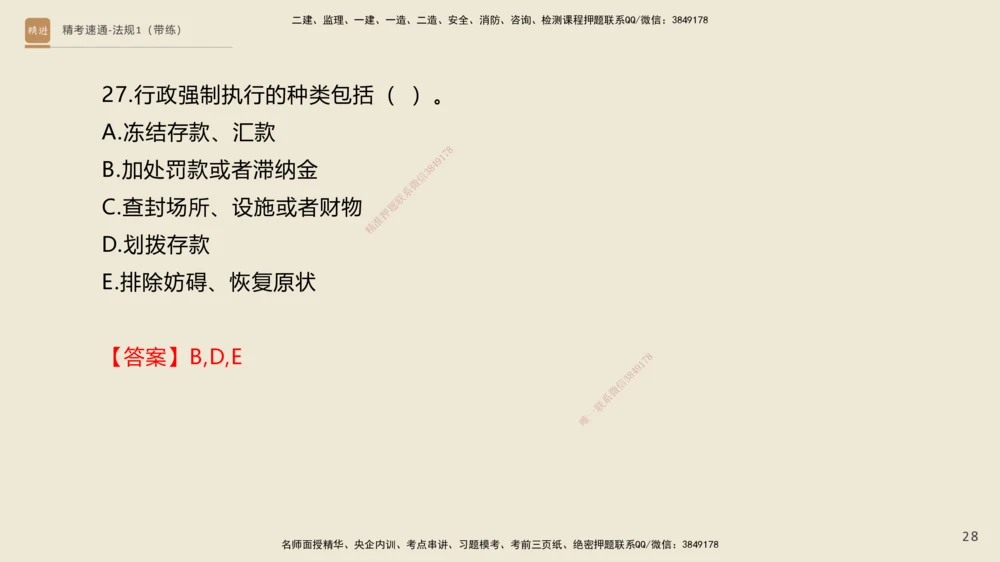

27.行政强制执行的种类包括( )。

A.冻结存款、汇款

8

7

1

9

B.加处罚款或者滞纳金 8 4

3

信

微

系

联

C.查封场所、设施或者财物 题

押

准

精

D.划拨存款

E.排除妨碍、恢复原状

【答案】B,D,E 8

1

7

9

8

4

信

3

微

系

联

一

唯

28

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

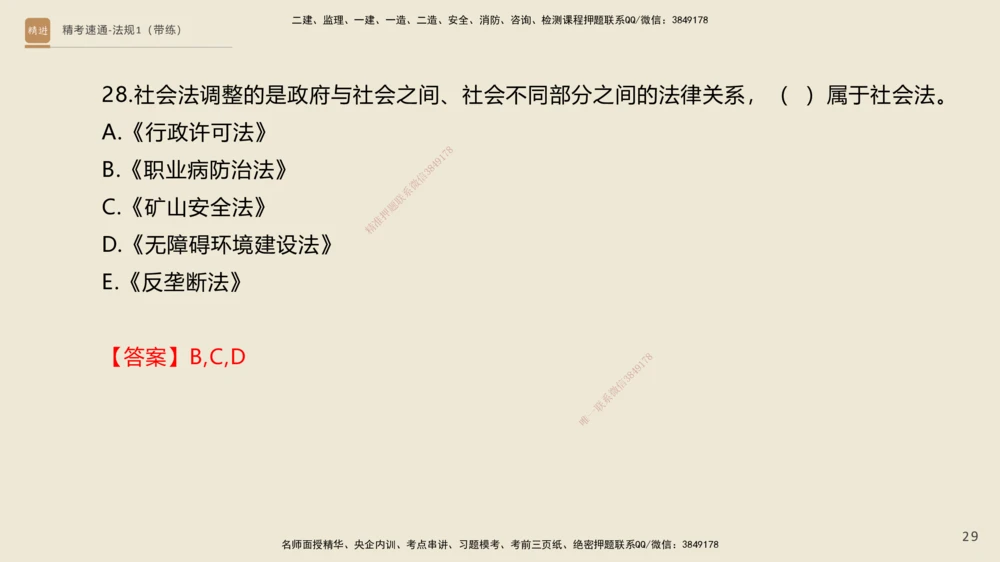

28.社会法调整的是政府与社会之间、社会不同部分之间的法律关系,( )属于社会法。

A.《行政许可法》

8

7

1

9

B.《职业病防治法》 8 4

3

信

微

系

联

C.《矿山安全法》 题

押

准

精

D.《无障碍环境建设法》

E.《反垄断法》

【答案】B,C,D 8

1

7

9

8

4

信

3

微

系

联

一

唯

29

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

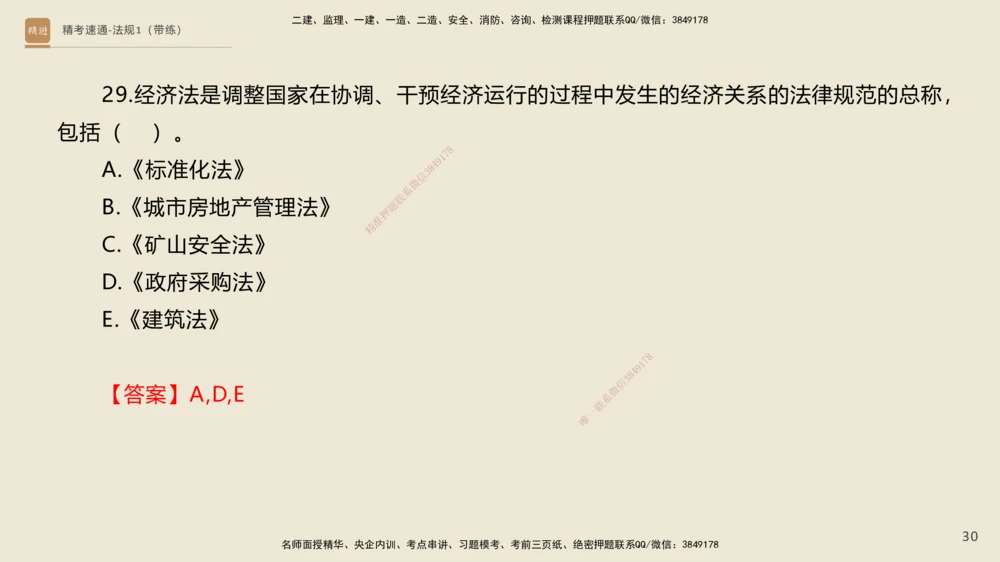

29.经济法是调整国家在协调、干预经济运行的过程中发生的经济关系的法律规范的总称,

包括( )。

8

7

1

9

A.《标准化法》 8 4

3

信

微

系

联

B.《城市房地产管理法》 题

押

准

精

C.《矿山安全法》

D.《政府采购法》

E.《建筑法》

8

1

7

9

8

4

信

3

【答案】A,D,E 微

系

联

一

唯

30

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

精考速通-法规1(带练)

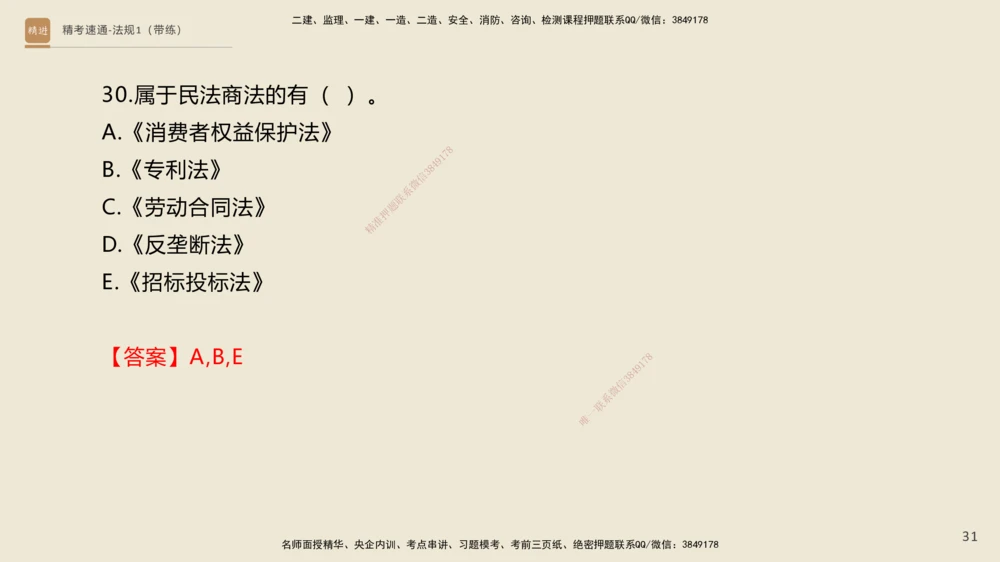

30.属于民法商法的有( )。

A.《消费者权益保护法》

8

7

1

9

B.《专利法》 8 4

3

信

微

系

联

C.《劳动合同法》 题

押

准

精

D.《反垄断法》

E.《招标投标法》

【答案】A,B,E 8

1

7

9

8

4

信

3

微

系

联

一

唯

31

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

8

7

1

9

4

8

感3 · 谢

信

微

系

联

题

押

准

精

观 · 看

8

1

7

9

8

4

信

3

微

系

联

一

唯

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178