文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

2025环球网校一级建造师《建设工程经济》考点精讲

第14讲-4.4设备租赁方案经济分析

【课前学习建议】

本讲为第4章第4节的内容。

学习内容主要有:

①设备租赁的方式:经营租赁、融资租赁;

②设备租赁的优点和缺点(对于承租人而言);

③租赁费用包括保证金、租金、担保费;

④重点掌握租金的计算:附加率法、年金法;

⑤了解设备租赁与购置方案的比较。

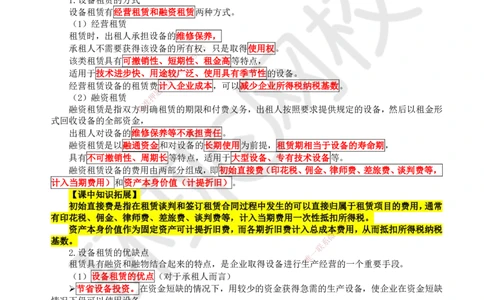

【考点】设备租赁的概念(了解)

【考频:2021、2019、2017】

1.设备租赁的方式

设备租赁有经营租赁和融资租赁两种方式。

(1)经营租赁

租赁时,出租人承担设备的维修保养,

承租人不需要获得该设备的所有权7 8,只是取得使用权。

1

9

该类租赁具有可撤销性、短期8性4、租金高等特点,

3

信

适用于技术进步快、用途较微广泛、使用具有季节性的设备。

系

经营租赁设备的租赁费联计入企业成本,可以减少企业所得税纳税基数。

题

(2)融资租赁 押

准

融资租赁是指双方精明确租赁的期限和付费义务,出租人按照要求提供规定的设备,然后以租金形

式回收设备的全部资金,

出租人对设备的维修保养等不承担责任。

融资租赁是以融通资金和对设备的长期使用为前提,租赁期相当于设备的寿命期,

具有不可撤销性、周期长等特点,适用于大型设备、专有技术设备等。

融资租赁设备的费用由两部分组成,即初始直接费(印花税、佣金、律师费、差旅费、谈判费等,

计入当期费用)和资产本身价值(计提折旧)。

【课中知识拓展】

初始直接费是指在租赁谈判和签订租赁合同过程中发生的可以直接归属于租赁项目的费用,通常

8

7

1

有印花税、佣金、律师费、差旅费、谈判费等,计入当期费用一次性抵扣所9得税。

4

8

3

资产本身价值作为固定资产可计提折旧费,而各期折旧费计入总成本信费用,从而抵扣所得税纳税

微

基数。 系

联

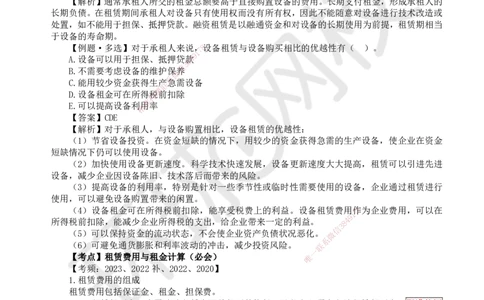

2.设备租赁的优缺点 一

唯

租赁具有融资和融物结合起来的特点,是企业取得设备进行生产经营的一个重要手段。

(1)设备租赁的优点(对于承租人而言)

节省设备投资。在资金短缺的情况下,用较少的资金获得急需的生产设备,使企业在资金短缺

情况下仍可以使用设备。

加快使用设备更新速度。科学技术快速发展,设备更新速度大大提高,租赁可以引进先进设备,

减少企业因设备陈旧、技术落后而带来的风险。

提高设备的利用率,特别是针对一些季节性或临时性需要使用的设备,企业通过租赁进行使用,

可以避免设备购置带来的闲置。

设备租金可在所得税前扣除,能享受税费上的利益。设备租赁费用作为企业费用,可以在所得

税前扣除,能减少企业所得税的支出,给企业带来一定的利益。

可以保持资金的流动状态,不会使企业资产负债状况恶化。

可避免通货膨胀和利率波动的冲击,减少投资风险。

(2)设备租赁的缺点(对于承租人而言)

在租赁期间承租人对设备只有使用权而没有所有权,因此不能随意对设备进行技术改造或处置,

如不能用于担保、抵押贷款。

扫码关注更多内容

第 1 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

资金成本高。通常承租人所交的租金总额要高于直接购置设备的费用。长期支付租金,形成承

租人的长期负债。

租赁合同规定严格,毁约要赔偿损失,罚款较多。

【考点清单】

1.概念题:经营租赁和融资租赁的适用范围

2.概念题:租赁的优势和劣势

【例题·单选】关于设备融资租赁的说法,正确的是( )。【2021】

A.租赁期的设备租金总额低于直接购置设备的费用

B.租赁容易导致承租人资产负债状况恶化

C.租赁期间承租人可以将租用设备用于抵押贷款

D.设备融资租赁的租期通常较长

【答案】D

【解析】通常承租人所交的租金总额要高于直接购置设备的费用。长期支付租金,形成承租人的

长期负债。在租赁期间承租人对设备只有使用权而没有所有权,因此不能随意对设备进行技术改造或

处置,如不能用于担保、抵押贷款。融资租赁是以融通资金和对设备的长期使用为前提,租赁期相当

于设备的寿命期。

【例题·多选】对于承租人来说,8设备租赁与设备购买相比的优越性有( )。

7

1

9

A.设备可以用于担保、抵押贷8款4

3

信

B.不需要考虑设备的维护保微养

系

C.能用较少资金获得生联产急需设备

题

D.设备租金可在所得押税前扣除

准

E.可以提高设备利精用率

【答案】CDE

【解析】对于承租人, 与设备购置相比,设备租赁的优越性:

(1)节省设备投资。在 资金短缺的情况下,用较少的资金获得急需的生产设备,使企业在资金

短缺情况下仍可以使用设备。

(2)加快使用设备更新速度。 科学技术快速发展,设备更新速度大大提高,租赁可以引进先进

设备,减少企业因设备陈旧、技术落后而带来的风险。

(3)提高设备的利用率,特别是针对 一些季节性或临时性需要使用的设备,企业通过租赁进行

使用,可以避免设备购置带来的闲置。

(4)设备租金可在所得税前扣除,能享受 税 费上的利益。设备租赁费用

1

7作8为企业费用,可以在

9

所得税前扣除,能减少企业所得税的支出,给企业 带来一定的利益。 8 4

信

3

(5)可以保持资金的流动状态,不会使企业资产 负债状况恶化。 微

系

(6)可避免通货膨胀和利率波动的冲击,减少投资风 险。 联

一

【考点】租赁费用与租金计算(必会) 唯

【考频:2023、2022补、2022、2020】

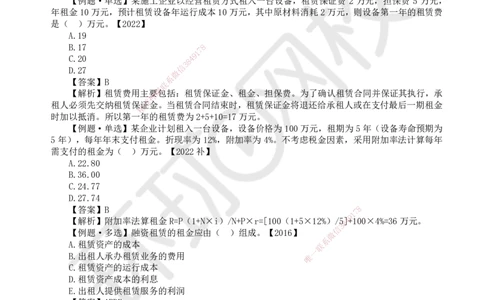

1.租赁费用的组成

租赁费用包括保证金、租金、担保费。

(1)租赁保证金:为了确认租赁合同并保证其执行,承租人必须先交纳租赁保证金,期满偿还

或与最后一期租金加以抵消。

(2)担保费:出租人一般要求承租人请担保人对租赁交易进行担保,承租人无法支付租金时,

由担保人代为支付租金。期满不退回。

(3)租金:出租人的补偿和收益;承租人比照租金核算成本。

2.租金的计算

(1)附加率法

在租赁资产的设备货价或概算成本上再加上一个特定的比率来计算租金。

( )

1+N×i

R整=理P后: (+P×)r

N

P

R= +P i+r

N

扫码关注更多内容

第 2 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

式中:P为租赁资产的价格;N为租赁期数,取决于租赁资产预计使用寿命,租赁期可按月、季、

半年、年计;i为与租赁期数相对应的利率;r为附加率。

【湧哥一句记公式】租金为年买价加利息利润

(2)年金法

将一项租赁资产价值按动态等额分摊到未来各租赁期间内的租金计算方法,本质为已知 P 求 A。

年金法计算有期末支付和期初支付租金之分。

【课中知识拓展】

期末支付方式是在每期期末等额支付租金。期初支付方式是在每期期初等额支付租金,期初支付

要比期末支付提前一期支付租金。

【考点清单】

1.计算题:租赁费的计算、附加率法求租金的计算

2.概念题:年金法求租金的概念

【例题·单选】某施工企业以经营租赁方式租入一台设备,租赁保证费 2 万元,担保费 5 万元,

年租金10万元,预计租赁设备年运行成本10万元,其中原材料消耗2万元,则设备第一年的租赁费

是( )万元。【2022】

A.19

B.17 8

7

1

9

C.20 4

8

3

信

D.27

微

系

【答案】B

联

题

【解析】租赁费用主要包括:租赁保证金、租金、担保费。为了确认租赁合同并保证其执行,承

押

准

租人必须先交纳租赁保证金。当租赁合同结束时,租赁保证金将退还给承租人或在支付最后一期租金

精

时加以抵消。所以第一年 的租赁费为2+5+10=17万元。

【例题·单选】某企业计划租入一台设备,设备价格为100万元,租期为5年(设备寿命预期为

5 年),每年年末支付租金。 折现率为 12%,附加率为 4%。不考虑税金因素,采用附加率法计算每年

需支付的租金为( )万元。【2 022补】

A.22.80

B.36.00

C.24.77

D.27.74

【答案】B 8

1

7

9

【解析】附加率法算租金R=P(1+N×i)/N+P× r=[100(1+5×12%)/58 4]+100×4%=36万元。

信

3

【例题·多选】融资租赁的租金应由( )组成。 【2016】 微

A.租赁资产的成本 联

系

一

B.出租人承办租赁业务的费用 唯

C.租赁资产的运行成本

D.租赁资产成本的利息

E.出租人提供租赁服务的利润

【答案】ABDE

【解析】融资租赁的租金包括三大部分:①租赁资产的成本,大体由资产的购买价、运杂费、运

输途中的保险费等项目构成;②租赁资产成本的利息,即出租人向承租人所提供资金的利息;③租赁

手续费,包括出租人承办租赁业务的费用以及出租人向承租人提供租赁服务所赚取的利润。

【考点】设备租赁与购置方案的比较(了解)

当设备寿命相同时,一般可以采用净现值法;设备寿命不同时,可以采用年值法。

租赁设备时,承租人可以将租金计入成本而抵扣所得税,故计算设备租赁方案的现值时,应扣除

租金产生的免税金额。

借款购置设备时,企业可以将支付的利息和折旧计入成本中而抵扣所得税,同时可以回收预计净

残值。因此,借款购置设备的成本现值应扣除折旧和利息支付产生的免税金额。

【课中知识拓展】

无论采用净现值法还是年值法,都以收益效果最大或成本较少的方案为优。

扫码关注更多内容

第 3 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

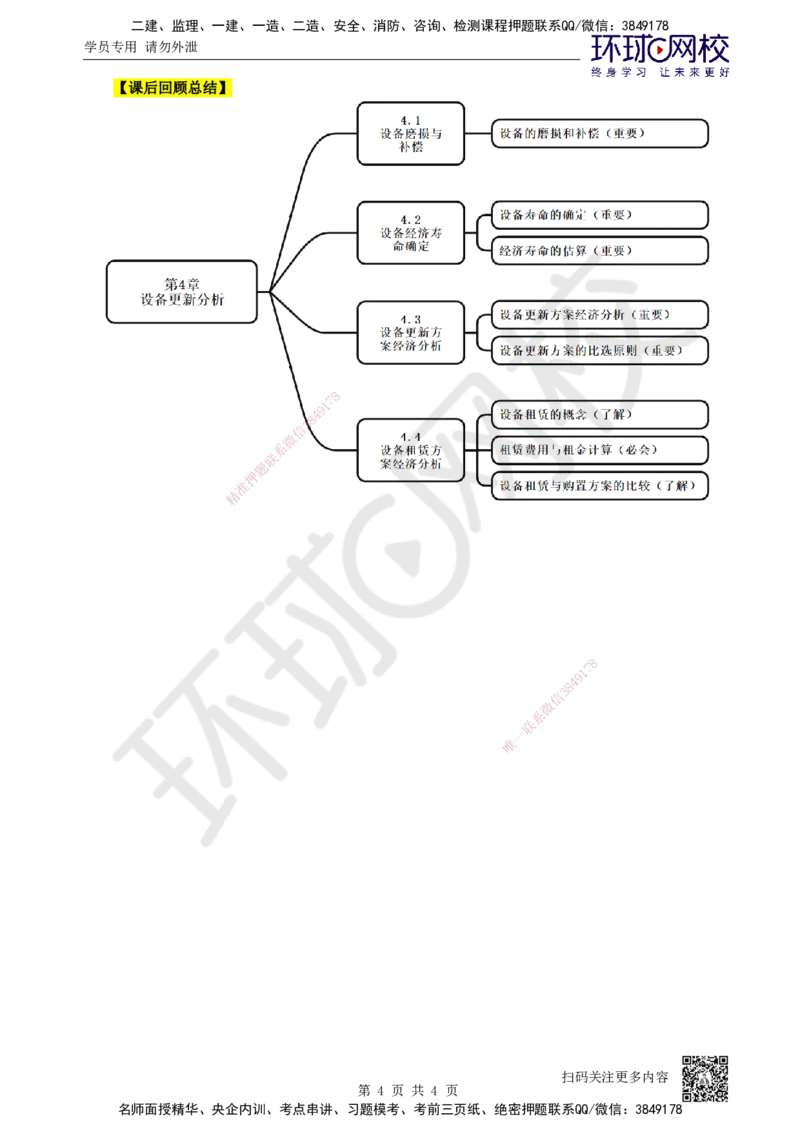

【课后回顾总结】

8

7

1

9

4

8

3

信

微

系

联

题

押

准

精

8

1

7

9

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 4 页 共 4 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178