文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

环球网校一级建造师《建设工程经济》新考纲精讲

第8章 收入

8.1 收入的分类、确认及计量

8.1.1收入的概念及特点

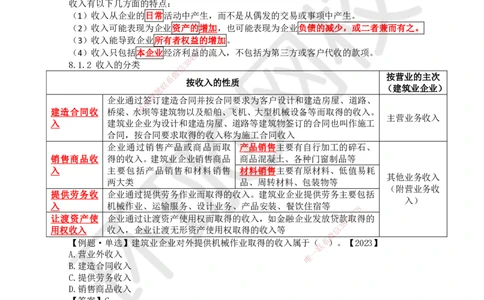

收入,是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经

济利益的总流入。

即营业收入,是指在销售商品、提供劳务及让渡资产使用权等日常活动中形成的经

狭义上的收入 济利益的总流入,包括主营业务收入和其他业务收入,不包括为第三方或客户代收

的款项。

企业因生产经营及其他活动而获得的全部经济利益总流入,包括企业在正常经营活

广义上的收入 动中形成的收入,也涵盖非日常经营活动中获得的经济利益,如投资收益、无形资

产转让、固定资产清理、政府补助等活动中获得的收入。

收入有以下几方面的特点:

(1)收入从企业的日常活动中产生,而不是从偶发的交易或事项中产生。

(2)收入可能表现为企业资产的增加,也可能表现为企业负债的减少,或二者兼而有之。

(3)收入能导致企业所有者权益的增加。

8

(4)收入只包括本企业经济利

9

益1 7的流入,不包括为第三方或客户代收的款项。

4

8

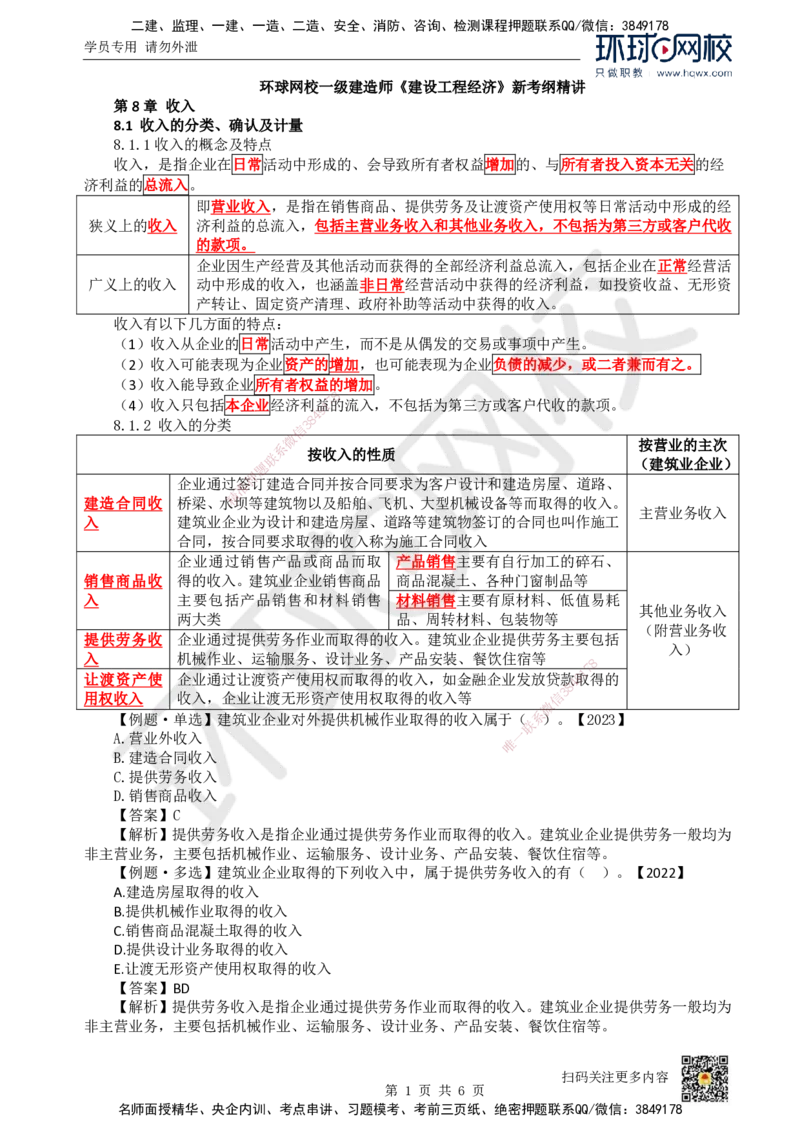

8.1.2 收入的分类 3

信

微

系 按营业的主次

联 按收入的性质

题 (建筑业企业)

押

企业通过准签订建造合同并按合同要求为客户设计和建造房屋、道路、

精

建造合同收 桥梁、水坝等建筑物以及船舶、飞机、大型机械设备等而取得的收入。

主营业务收入

入 建筑业企业为设计和建造房屋、道路等建筑物签订的合同也叫作施工

合同,按合同要求取得的收入称为施工合同收入

企业通过销售产品或商品而取 产品销售主要有自行加工的碎石、

销售商品收 得的收入。建筑业企业销售商品 商品混凝土、各种门窗制品等

入 主要包括产品销售和材料销售 材料销售主要有原材料、低值易耗

其他业务收入

两大类 品、周转材料、包装物等

(附营业务收

提供劳务收 企业通过提供劳务作业而取得的收入。建筑业企业提供劳务主要包括

入)

入 机械作业、运输服务、设计业务、产品安装、餐饮住宿等

8

7

1

让渡资产使 企业通过让渡资产使用权而取得的收入,如金融企业发放贷款4 9取得的

8

3

用权收入 收入,企业让渡无形资产使用权取得的收入等 信

微

【例题·单选】建筑业企业对外提供机械作业取得的收入属于( 系 )。【2023】

联

A.营业外收入 一

唯

B.建造合同收入

C.提供劳务收入

D.销售商品收入

【答案】C

【解析】提供劳务收入是指企业通过提供劳务作业而取得的收入。建筑业企业提供劳务一般均为

非主营业务,主要包括机械作业、运输服务、设计业务、产品安装、餐饮住宿等。

【例题·多选】建筑业企业取得的下列收入中,属于提供劳务收入的有( )。【2022】

A.建造房屋取得的收入

B.提供机械作业取得的收入

C.销售商品混凝土取得的收入

D.提供设计业务取得的收入

E.让渡无形资产使用权取得的收入

【答案】BD

【解析】提供劳务收入是指企业通过提供劳务作业而取得的收入。建筑业企业提供劳务一般均为

非主营业务,主要包括机械作业、运输服务、设计业务、产品安装、餐饮住宿等。

扫码关注更多内容

第 1 页 共 6 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

【例题·多选】销售商品或提供劳务取得的收入,对相关会计要素产生的影响可能是( )。【2021】

A.资产增加

B.负债减少

C.所有者权益增加

D.所有者权益减少

E.资产减少,负债增加

【答案】ABC

【解析】收入可能表现为企业资产的增加,也可能表现为企业负债的减少,或二者兼而有之。收

入通常表现为资产的增加,如在销售商品或提供劳务并取得收入的同时,银行存款增加;有时也表现

为负债的减少,如预收款项的销售业务,在提供了商品或劳务并取得收入的同时,预收账款将得以抵

偿。收入能导致所有者权益的增加,根据“资产=负债+所有者权益”的会计恒等式,收入无论表现为

资产的增加还是负债的减少,最终必然导致所有者权益的增加。

【例题·单选】下列施工企业取得的收入中,属于让渡资产使用权收入的是( )。【2020】

A.完成施工任务取得的收入

B.出租自有设备取得的收入

C.提供机械作业取得的收入

D.销售建筑材料取得的收入 8

7

1

【答案】B 4 9

8

3

【解析】让渡资产使用权收入信是指企业通过让渡资产使用权而取得的收入,如金融企业发放贷款

微

取得的收入,企业让渡无形资系产使用权取得的收入等。完成施工任务取得的收入属于建造(施工)合

联

同收入;提供机械作业取得题的收入属于提供劳务收入;销售建筑材料取得的收入属于销售商品收入。

押

8.1.3收入的确认和准计量

精

1.收入确认和计量的 原则

(1)实现原则。收入应当在经济利益实现或者实现的可能性很大时确认。

(2)关联原则。收入应当 与相关的费用或成本相匹配。

(3)可靠性原则。收入的金 额应当能够可靠地计量。

(4)一致性原则。在相同的情况下,应当采用一致的会计政策来确认收入。

(5)主体原则。收入应当归属于 实际产生收入的主体。

2.收入的确认和计量过程

企业收入的确认和计量过程是一个确保企业收入被准确、完整记录的关键财务活动。这个过程主

要包括以下几个步骤。 8

1

7

(1)确定收入的来源。

8

4 9

(2)确定收入发生的时间。 信

3

微

一般有两种方法:收现金的时间,按照实际收到现金 的时间计量收

系

入;产生经济利益的时间,无

联

一

论是否收到现金,按照产生经济利益的时间计量收入。

唯

(3)确定收入的金额。

(4)确定收入的确认时机。

收入确认需要满足以下条件:收入是可以可靠地衡量的;与收入相关的经济利益已经或将要流入

企业;相关的费用和成本可以可靠地衡量。

(5)记账处理。

(6)核对与调整。

(7)确认收入。

(8)报告与披露。

8.2建造合同收入

8.2.1建造合同的概念

根据《企业会计准则第15号——建造合同》,建造合同是指为建造一项或数项在设计、技术、

功能、最终用途等方面密切相关的资产而订立的合同。建造合同是一种特殊类型的经济合同,其主要

特征表现为:

(1)先有买主(即客户),后有标的(即资产),建造资产的工程范围、建设工期、工程质量

和工程造价等内容在签订合同时已经确定。

扫码关注更多内容

第 2 页 共 6 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

(2)资产的建设期长,一般都要跨越一个会计年度,有的长达数年。

(3)所建造的资产体积大,造价高。

(4)建造合同一般为不可取消的合同。

8.2.2建造合同的类型

按所含风险的承担者不同可分为:

1.固定造价合同

指按照固定的合同价或固定单价确定工程价款的建造合同,风险主要由承包人承担。

2.成本加成合同

指以合同约定或其他方式议定的成本为基础,加上该成本的一定比例或定额费用确定工程价款的

建造合同,风险主要由发包人承担。

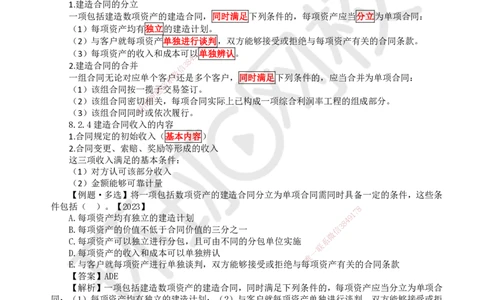

8.2.3建造合同的分立与合并

企业通常应按照单项建造合同进行会计处理,但某些情况需要进行分立和合并。

1.建造合同的分立

一项包括建造数项资产的建造合同,同时满足下列条件的,每项资产应当分立为单项合同:

(1)每项资产均有独立的建造计划。

(2)与客户就每项资产单独进行谈判,双方能够接受或拒绝与每项资产有关的合同条款。

8

7

(3)每项资产的收入和成本可以

9

1单独辨认。

4

8

2.建造合同的合并 信 3

微

一组合同无论对应单个客系户还是多个客户,同时满足下列条件的,应当合并为单项合同:

联

(1)该组合同按一揽题子交易签订。

押

(2)该组合同密切准相关,每项合同实际上已构成一项综合利润率工程的组成部分。

精

(3)该组合同同时或依次履行。

8.2.4建造合同收入的 内容

1.合同规定的初始收入( 基本内容)

2.合同变更、索赔、奖励等形成的收入

这三项收入满足的基本条件:

(1)对方认可该部分收入

(2)金额能够可靠计量

【例题·多选】将一项包括数项资产的 建造合同分立为单项合同需同时具备一定的条件,这些条

件包括( )。【2023】

8

1

7

A.每项资产均有独立的建造计划 9

8

4

B.每项资产的价值不低于合同价值的三分之一 信

3

微

C.每项资产可以独立进行分包,且可由不同的分包单 位实施 系

联

D.每项资产的收入和成本可以单独辨认 一

唯

E.与客户就每项资产进行单独谈判,双方能够接受或拒绝 与 每项资产有关的合同条款

【答案】ADE

【解析】一项包括建造数项资产的建造合同,同时满足下列条件的,每项资产应当分立为单项合

同:(1)每项资产均有独立的建造计划;(2)与客户就每项资产单独进行谈判,双方能够接受或拒

绝与每项资产有关的合同条款;(3)每项资产的收入和成本可以单独辨认。如果不同时具备上述三

个条件,则不能将建造合同进行分立,而应将其作为一项合同进行会计处理。

【例题·多选】根据《企业会计准则》,合同执行过程中,合同变更形成的收入确认为合同收入

时,应同时满足的条件有( )。【2020】

A.合同变更增加了企业履约的义务

B.客户能够认可因变更而增加的收入

C.合同变更部分双方的义务已经开始履行

D.客户已支付变更部分的相应款项

E.该收入能够可靠地计量

【答案】BE

【解析】合同变更款应当在同时满足下列条件时才能构成合同收入:(1)客户能够认可因变更

扫码关注更多内容

第 3 页 共 6 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

而增加的收入;(2)该收入能够可靠地计量。如果不同时具备上述两个条件,则不能确认变更收入。

【例题·多选】从施工企业的角度,建造合同收入包括( )。【2017】

A.变卖项目废弃材料的收入

B.建造合同规定的初始收入

C.企业出租施工机械的收入

D.合同执行过程中变更形成的收入

E.项目提前完工而获得的额外奖励款项

【答案】BDE

【解析】建造合同的收入包括两部分内容:合同规定的初始收入和因合同变更、索赔、奖励等形

成的收入。

8.2.5建造合同收入的确认

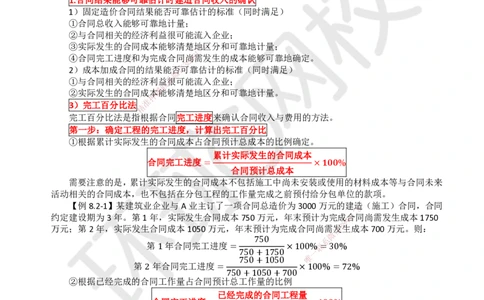

要准确地进行合同收入的确认与计量,首先应判断建造合同的结果能否可靠地估计。

1.合同结果能够可靠估计时建造合同收入的确认

1)固定造价合同结果能否可靠估计的标准(同时满足)

①合同总收入能够可靠地计量;

②与合同相关的经济利益很可能流入企业;

③实际发生的合同成本能够清楚地8 区分和可靠地计量;

7

1

④合同完工进度和为完成合同尚4 9需发生的成本能够可靠地确定。

8

3

2)成本加成合同的结果能否信可靠估计的标准(同时满足)

微

①与合同相关的经济利益系很可能流入企业;

联

②实际发生的合同成

押

本题能够清楚地区分和可靠地计量。

准

3)完工百分比法

精

完工百分比法是指根 据合同完工进度来确认合同收入与费用的方法。

第一步:确定工程的完 工进度,计算出完工百分比

①根据累计实际发生的合同 成本占合同预计总成本的比例确定。

累计实际发生的合同成本

合同完工进度 = ×𝟏𝟎𝟎%

合同预计总成本

需要注意的是,累计实际发生的合同成本不包括施工中尚未安装或使用的材料成本等与合同未来

活动相关的合同成本,也不包括在分包工程 的工作量完成之前预付给分包单位的款项。

【例8.2-1】某建筑业企业与A业主订了一 项合同总造价为3000万元的建造

8

(施工)合同,合同

1

7

约定建设期为3年。第1年,实际发生合同成本7 50万元,年末预计为完成

8

4

9合同尚需发生成本1750

万元;第2年,实际发生合同成本1050万元,年末 预计为完成合同尚需信发

3

生成本700万元。则:

微

750 系

第1年合同完工进度= ×100%联= 30%

750+1750 一

750+1050 唯

第2年合同完工进度 = ×100%= 72%

750+1050+700

②根据已经完成的合同工作量占合同预计总工作量的比例

已经完成的合同工程量

合同完工进度 = ×𝟏𝟎𝟎%

合同预计总工程量

【例8.2-2】某建筑业企业与B交通局签订修建一条150km公路的建造(施工)合同,合同约定

工程总造价为60000万元,建设期为3年。该建筑业企业第1年修建了45km,第2年修建了75km。

则:

45

第1年合同完工进度= ×100%= 30%

150

45+75

第2年合同完工进度= ×100%= 80%

150

③根据已完成合同工作的技术测量确定(水下施工工程)

这种技术测量应由专业人员现场进行科学测定,而不是由建造承包商自行随意测定。

第二步:根据完工百分比确认和计量当期的合同收入

当期能完成:

扫码关注更多内容

第 4 页 共 6 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

当期确认的合同收入=实际合同总收入-以前会计期间累计已确认的收入

当期不能完成:

当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入

需要注意的是,公式中的完工进度是指累计完工进度。因此,建造承包商在应用上述公式计算和

确认当期合同收入时应区别以下四种情况进行处理:

①当年开工当年未完工的建造合同。在这种情况下,以前会计年度累计已确认的合同收入为零。

②以前年度开工本年未完工的建造合同。在这种情况下,企业可直接运用上述计算公式计量和确

认当期合同收入。

③以前年度开工本年完工的建造合同。在这种情况下,当期计量确认的合同收入,等于合同总收

入扣除以前会计年度累计已确认的合同收入后的余额。

④当年开工当年完工的建造合同。在这种情况下,当期计量和确认的合同收入,等于该项合同的

总收入。

【例8.2-4】某建筑业企业与某业主就一栋工业厂房的建造,签订了总造价为3500万元的固定造

价合同,合同约定的工期为3年。假定经计算后第1年完工进度为30%,第2年完工进度为70%。第

3年该厂房全部完工交付使用。则:

第1年确认的合同收入=3500×30%=1050万元

第2年确认的合同收入=3500×70%7 8-1050=1400万元

1

9

第3年确认的合同收入=3500-(8 41050+1400)=1050万元

3

信

2.合同结果不能可靠地估计微时建造合同收入的确认

系

(1)合同成本能够收回联的,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发

题

生的当期作为费用。 押

准

【例8.2-5】某建筑精业企业与B公司签订了一项总造价为800万元的建造合同,建设期为2年。

第1年实际发生工程成本 300万元,双方均能履行合同规定的义务,但在年末,建筑公司对该项工程

的完工进度无法可靠估计。

在这种情况下,该建筑业企 业不能采用完工百分比法来确认收入,但由于B公司能够履行合同,

估计当年发生的成本均能收回,所 以该建筑业企业可将当年发生的工程成本金额同时确认为合同收入

和合同费用,但当年不能确认合同毛 利。

(2)合同成本不能收回的,应当在 发生时立即确认为费用,不确认收入。

【例8.2-6】假定上例中该建筑业企业 与B公司只办理工程价款结算220万元,由于B公司陷入

财务危机而面临破产清算,导致其余款项可能 难以收回。在这种情况下,该建筑业企业只能将220万

元确认为当年的收入(300万元应确认为当年的 费 用)。

1

7 8

9

【例题·单选】某建筑业企业与业主订立了固 定 总价为2000万元的

信

建

3

8造

4

合同,工期3年。第1

年末完工进度为30%,第2年末累计完成完工进度为6 5%。该建造合同微结果能够可靠地估计,第2年

系

应确认的合同收入为( )万元。【2023】 联

一

A.800 唯

B.700

C.1300

D.2000

【答案】B

【解析】当期确认的合同收入=合同总收入×完工进度-以前会计期间累计已确认的收入=2000×

(65%-30%)=700万元。

【例题·多选】当建筑业企业不能可靠地估计施工合同的结果时,会计核算确认和计量当期合同

收入可能采用的处理方法有( )。【2022补】

A.按工期比例法确认收入

B.不确认收入

C.按完工百分比确认收入

D.按实际投入的成本确认收入

E.按能够收回的实际合同成本确认收入

【答案】BE

【解析】当建筑业企业不能可靠地估计建造(施工)合同的结果时,就不能采用完工百分比法来

扫码关注更多内容

第 5 页 共 6 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

学员专用 请勿外泄

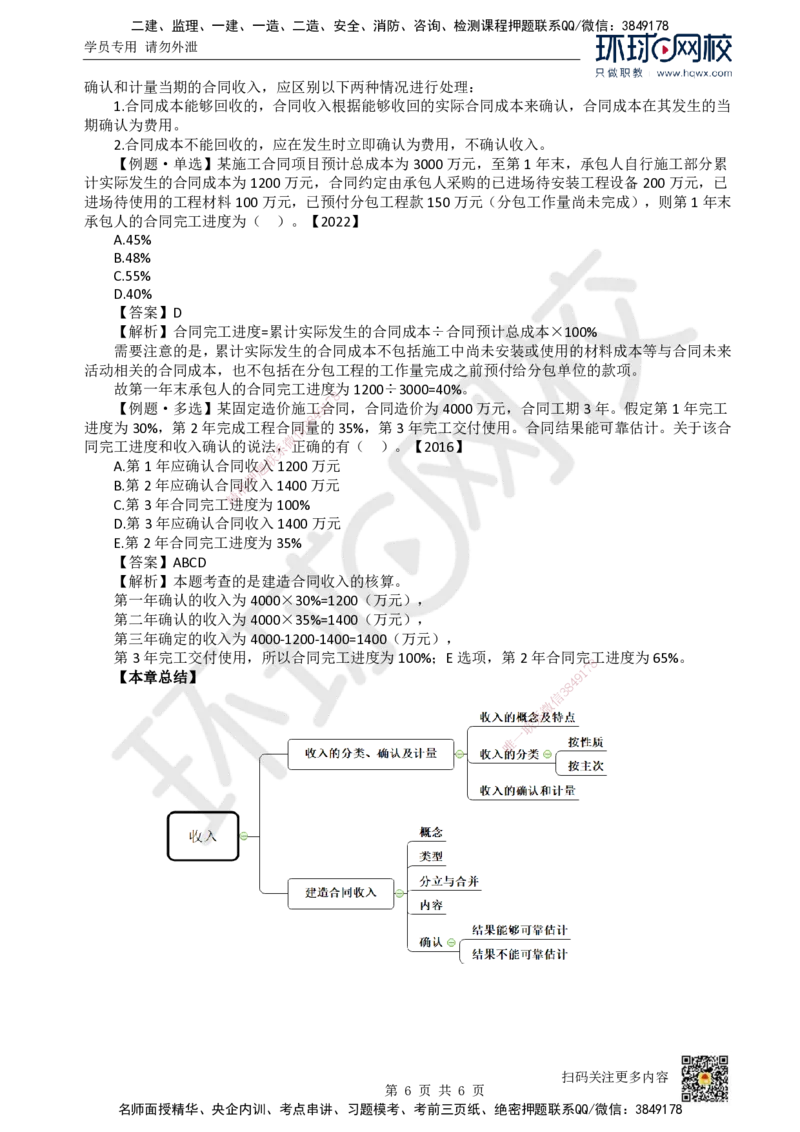

确认和计量当期的合同收入,应区别以下两种情况进行处理:

1.合同成本能够回收的,合同收入根据能够收回的实际合同成本来确认,合同成本在其发生的当

期确认为费用。

2.合同成本不能回收的,应在发生时立即确认为费用,不确认收入。

【例题·单选】某施工合同项目预计总成本为3000万元,至第1年末,承包人自行施工部分累

计实际发生的合同成本为1200万元,合同约定由承包人采购的已进场待安装工程设备200万元,已

进场待使用的工程材料100万元,已预付分包工程款150万元(分包工作量尚未完成),则第1年末

承包人的合同完工进度为( )。【2022】

A.45%

B.48%

C.55%

D.40%

【答案】D

【解析】合同完工进度=累计实际发生的合同成本÷合同预计总成本×100%

需要注意的是,累计实际发生的合同成本不包括施工中尚未安装或使用的材料成本等与合同未来

活动相关的合同成本,也不包括在分包工程的工作量完成之前预付给分包单位的款项。

故第一年末承包人的合同完工进度 为1200÷3000=40%。

8

7

【例题·多选】某固定造价施工9 1合同,合同造价为4000万元,合同工期3年。假定第1年完工

4

8

进度为30%,第2年完成工程合信同3量的35%,第3年完工交付使用。合同结果能可靠估计。关于该合

微

同完工进度和收入确认的说法系,正确的有( )。【2016】

联

A.第1年应确认合同收题入1200万元

押

B.第2年应确认合同准收入1400万元

精

C.第3年合同完工进度为100%

D.第3年应确认合同收 入1400万元

E.第2年合同完工进度为 35%

【答案】ABCD

【解析】本题考查的是建造合 同收入的核算。

第一年确认的收入为4000×30%= 1200(万元),

第二年确认的收入为4000×35%=1400(万元),

第三年确定的收入为4000-1200-1400=1 400(万元),

第3年完工交付使用,所以合同完工进度为 100%;E选项,第2年合同完

8

工进度为65%。

【本章总结】 9 1

7

8

4

信

3

微

系

联

一

唯

扫码关注更多内容

第 6 页 共 6 页

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178