文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

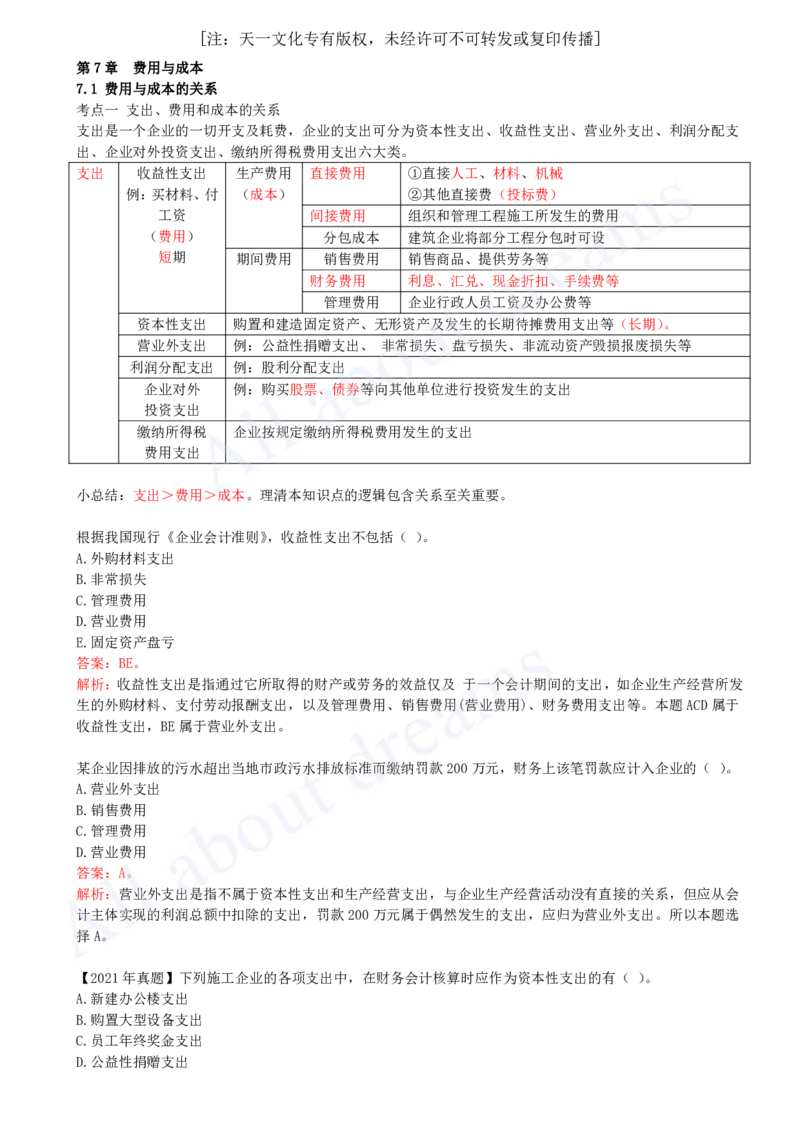

第7章 费用与成本

7.1 费用与成本的关系

考点一 支出、费用和成本的关系

支出是一个企业的一切开支及耗费,企业的支出可分为资本性支出、收益性支出、营业外支出、利润分配支

出、企业对外投资支出、缴纳所得税费用支出六大类。

支出 收益性支出 生产费用 直接费用 ①直接人工、材料、机械

例:买材料、付 (成本) ②其他直接费(投标费)

工资 间接费用 组织和管理工程施工所发生的费用

(费用) 分包成本 建筑企业将部分工程分包时可设

短期 期间费用 销售费用 销售商品、提供劳务等

财务费用 利息、汇兑、现金折扣、手续费等

管理费用 企业行政人员工资及办公费等

资本性支出 购置和建造固定资产、无形资产及发生的长期待摊费用支出等(长期)。

营业外支出 例:公益性捐赠支出、 非常损失、盘亏损失、非流动资产毁损报废损失等

利润分配支出 例:股利分配支出

企业对外 例:购买股票、债券等向其他单位进行投资发生的支出

投资支出

缴纳所得税 企业按规定缴纳所得税费用发生的支出

费用支出

小总结:支出>费用>成本。理清本知识点的逻辑包含关系至关重要。

根据我国现行《企业会计准则》,收益性支出不包括( )。

A.外购材料支出

B.非常损失

C.管理费用

D.营业费用

E.固定资产盘亏

答案:BE。

解析:收益性支出是指通过它所取得的财产或劳务的效益仅及 于一个会计期间的支出,如企业生产经营所发

生的外购材料、支付劳动报酬支出,以及管理费用、销售费用(营业费用)、财务费用支出等。本题ACD属于

收益性支出,BE属于营业外支出。

某企业因排放的污水超出当地市政污水排放标准而缴纳罚款200万元,财务上该笔罚款应计入企业的( )。

A.营业外支出

B.销售费用

C.管理费用

D.营业费用

答案:A。

解析:营业外支出是指不属于资本性支出和生产经营支出,与企业生产经营活动没有直接的关系,但应从会

计主体实现的利润总额中扣除的支出,罚款200万元属于偶然发生的支出,应归为营业外支出。所以本题选

择A。

【2021年真题】下列施工企业的各项支出中,在财务会计核算时应作为资本性支出的有( )。

A.新建办公楼支出

B.购置大型设备支出

C.员工年终奖金支出

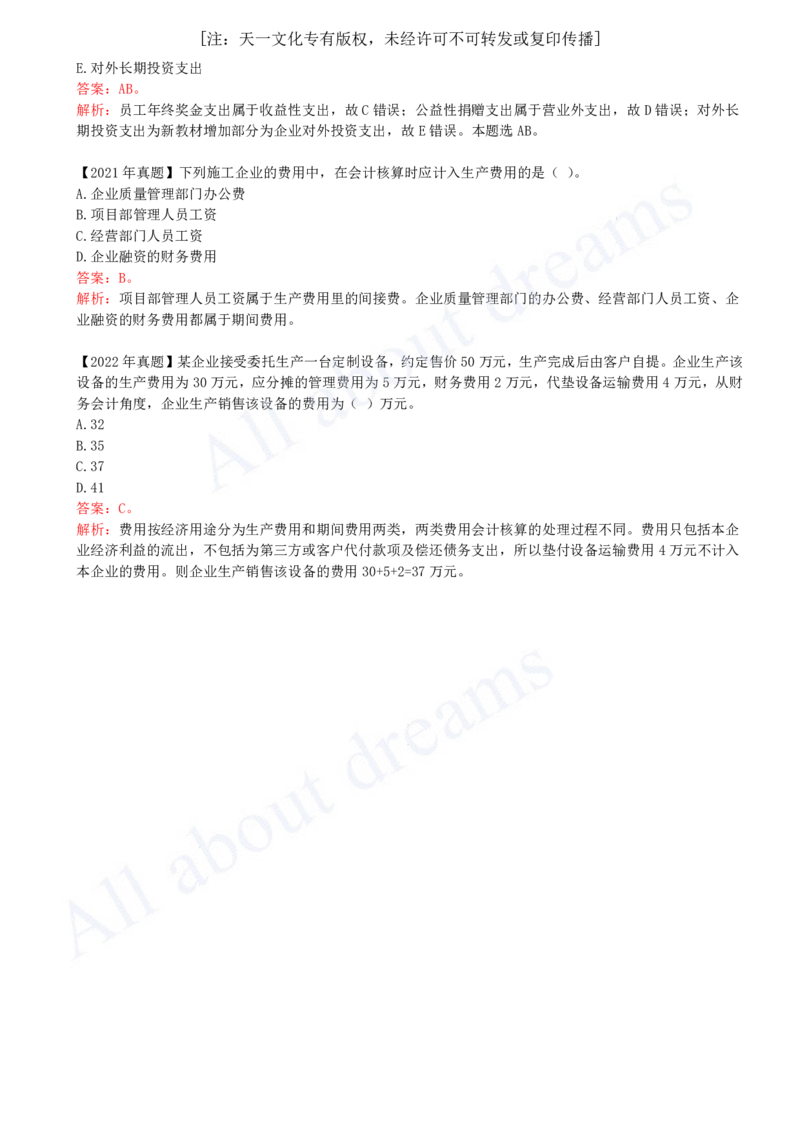

D.公益性捐赠支出[注:天一文化专有版权,未经许可不可转发或复印传播]

E.对外长期投资支出

答案:AB。

解析:员工年终奖金支出属于收益性支出,故C错误;公益性捐赠支出属于营业外支出,故D错误;对外长

期投资支出为新教材增加部分为企业对外投资支出,故E错误。本题选AB。

【2021年真题】下列施工企业的费用中,在会计核算时应计入生产费用的是( )。

A.企业质量管理部门办公费

B.项目部管理人员工资

C.经营部门人员工资

D.企业融资的财务费用

答案:B。

解析:项目部管理人员工资属于生产费用里的间接费。企业质量管理部门的办公费、经营部门人员工资、企

业融资的财务费用都属于期间费用。

【2022年真题】某企业接受委托生产一台定制设备,约定售价50万元,生产完成后由客户自提。企业生产该

设备的生产费用为30万元,应分摊的管理费用为5万元,财务费用2万元,代垫设备运输费用4万元,从财

务会计角度,企业生产销售该设备的费用为( )万元。

A.32

B.35

C.37

D.41

答案:C。

解析:费用按经济用途分为生产费用和期间费用两类,两类费用会计核算的处理过程不同。费用只包括本企

业经济利益的流出,不包括为第三方或客户代付款项及偿还债务支出,所以垫付设备运输费用4万元不计入

本企业的费用。则企业生产销售该设备的费用30+5+2=37万元。