文档内容

[注:天一文化专有版权,未经许可不可转发或复印传播]

7.2 施工企业费用确认及计量

考点一 费用计量

企业日常经营活动中,费用所耗费的资产形态主要为货币资产、存货以及固定资产和无形资产。

(一)货币资产

货币资产是以货币资金形态存在的资产,主要包括库存现金、银行存款、其他货币资金等。

(二)存货

存货 1.存货是有形资产;

特点 2.存货具有较强的流动性。

3.存货具有时效性和发生潜在损失的可能性。

存货初始计量 ①采购成本

②加工成本

③其他成本

发出存货的计量 ——。

存货后续计量 ——。

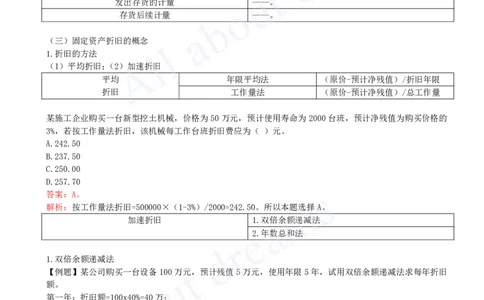

(三)固定资产折旧的概念

1.折旧的方法

(1)平均折旧;(2)加速折旧

平均 年限平均法 (原价-预计净残值)/折旧年限

折旧 工作量法 (原价-预计净残值)/总工作量

某施工企业购买一台新型挖土机械,价格为50万元,预计使用寿命为2000台班,预计净残值为购买价格的

3%,若按工作量法折旧,该机械每工作台班折旧费应为( )元。

A.242.50

B.237.50

C.250.00

D.257.70

答案:A。

解析:按工作量法折旧=500000×(1-3%)/2000=242.50。所以本题选择A。

加速折旧 1.双倍余额递减法

2.年数总和法

1.双倍余额递减法

【例题】某公司购买一台设备100万元,预计残值5万元,使用年限5年,试用双倍余额递减法求每年折旧

额。

第一年:折旧额=100x40%=40万;

第二年:折旧额=(100-40)x40%=24万;

第三年:折旧额=(100-40-24)x40%=14.4万;

第四年:折旧额=(100-40-24-14.4-5)/2=8.3万

第五年:折旧额=(100-40-24-14.4-5)/2=8.3万

折旧率:2/N

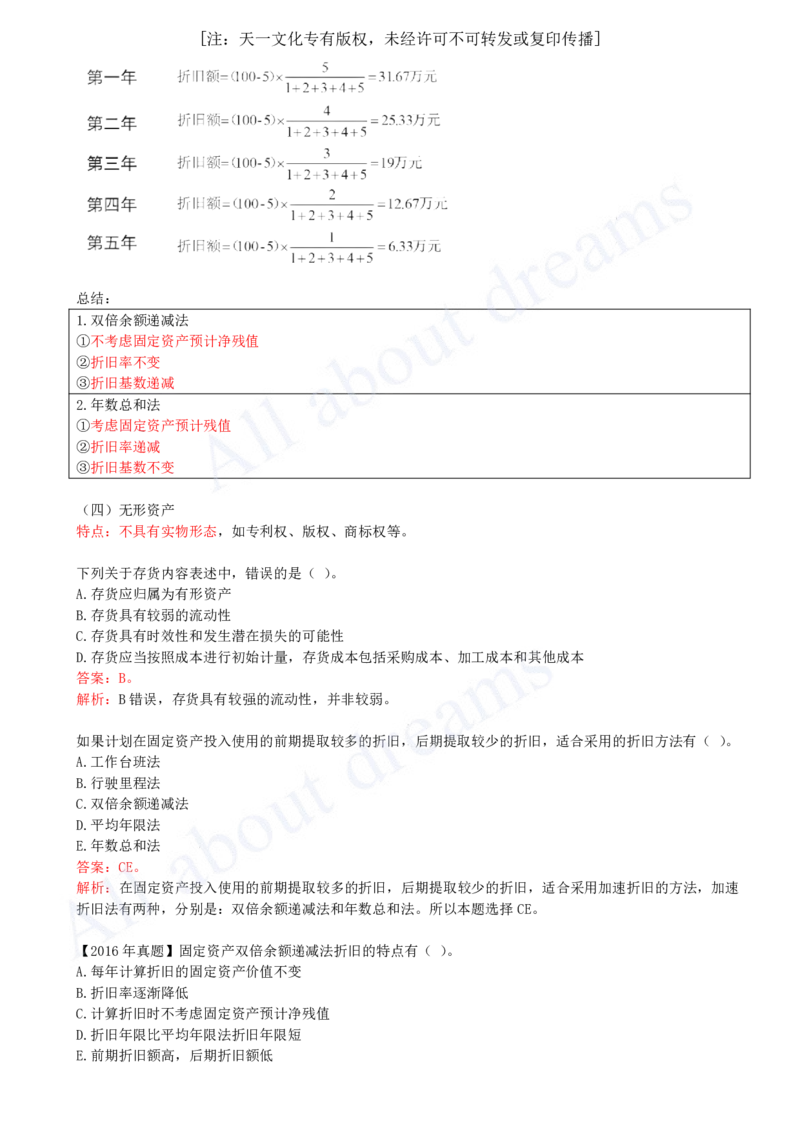

2.年数总和法

【例题】某公司购买一台设备100万元,预计残值5万元,使用年限5年,试用年数总和法求每年折旧额。[注:天一文化专有版权,未经许可不可转发或复印传播]

总结:

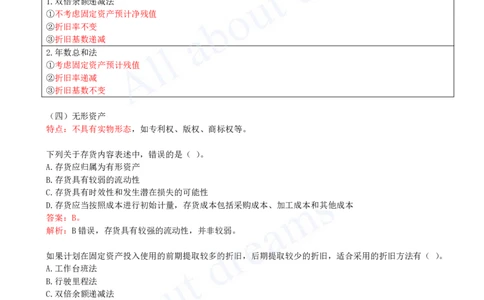

1.双倍余额递减法

①不考虑固定资产预计净残值

②折旧率不变

③折旧基数递减

2.年数总和法

①考虑固定资产预计残值

②折旧率递减

③折旧基数不变

(四)无形资产

特点:不具有实物形态,如专利权、版权、商标权等。

下列关于存货内容表述中,错误的是( )。

A.存货应归属为有形资产

B.存货具有较弱的流动性

C.存货具有时效性和发生潜在损失的可能性

D.存货应当按照成本进行初始计量,存货成本包括采购成本、加工成本和其他成本

答案:B。

解析:B错误,存货具有较强的流动性,并非较弱。

如果计划在固定资产投入使用的前期提取较多的折旧,后期提取较少的折旧,适合采用的折旧方法有( )。

A.工作台班法

B.行驶里程法

C.双倍余额递减法

D.平均年限法

E.年数总和法

答案:CE。

解析:在固定资产投入使用的前期提取较多的折旧,后期提取较少的折旧,适合采用加速折旧的方法,加速

折旧法有两种,分别是:双倍余额递减法和年数总和法。所以本题选择CE。

【2016年真题】固定资产双倍余额递减法折旧的特点有( )。

A.每年计算折旧的固定资产价值不变

B.折旧率逐渐降低

C.计算折旧时不考虑固定资产预计净残值

D.折旧年限比平均年限法折旧年限短

E.前期折旧额高,后期折旧额低[注:天一文化专有版权,未经许可不可转发或复印传播]

答案:CE。

解析:在固定资产折旧的计算方法中,双倍余额递减法不考虑固定资产预计净残值,根据年初固定资产净值

和双倍折旧率计算年折旧额。由于折旧年限不变,其加速折旧,体现在由于净值的逐年减少,折旧额逐年下

降。所以本题选择CE。

7.3 工程成本核算(略)

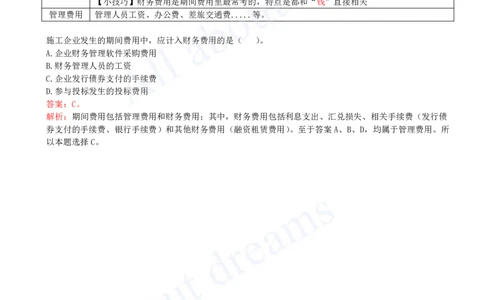

7.4 施工企业期间费用核算

考点一 期间费用的构成及核算

(一)构成

销售费用 企业对外销售商品和提供劳务等过程中发生的各项费用,以及专设销售机构的各项经费。

财务费用 指企业为筹集生产经营所需资金等而发生的费用,包括利息支出(减利息收入)、汇兑损失(减汇

兑收益)以及相关的手续费等。

【小技巧】财务费用是期间费用里最常考的,特点是都和“钱”直接相关

管理费用 管理人员工资、办公费、差旅交通费.....等。

施工企业发生的期间费用中,应计入财务费用的是( )。

A.企业财务管理软件采购费用

B.财务管理人员的工资

C.企业发行债券支付的手续费

D.参与投标发生的投标费用

答案:C。

解析:期间费用包括管理费用和财务费用;其中,财务费用包括利息支出、汇兑损失、相关手续费(发行债

券支付的手续费、银行手续费)和其他财务费用(融资租赁费用)。至于答案A、B、D,均属于管理费用。所

以本题选择C。