文档内容

6.4 施施工工成成本本分分析析与与管管理理绩绩效效考考核核

6.4.1 施工成本分析(1单)

6.4.2 施工成本管理绩效考核(1单、1多)

6.4.1 施工成本分析

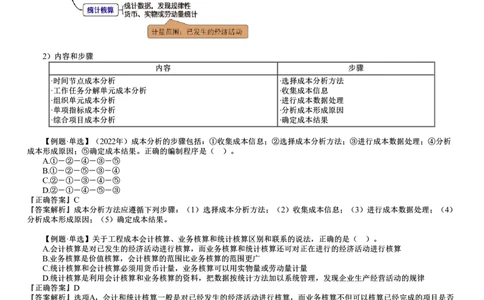

1.施工成本分析的内容和步骤

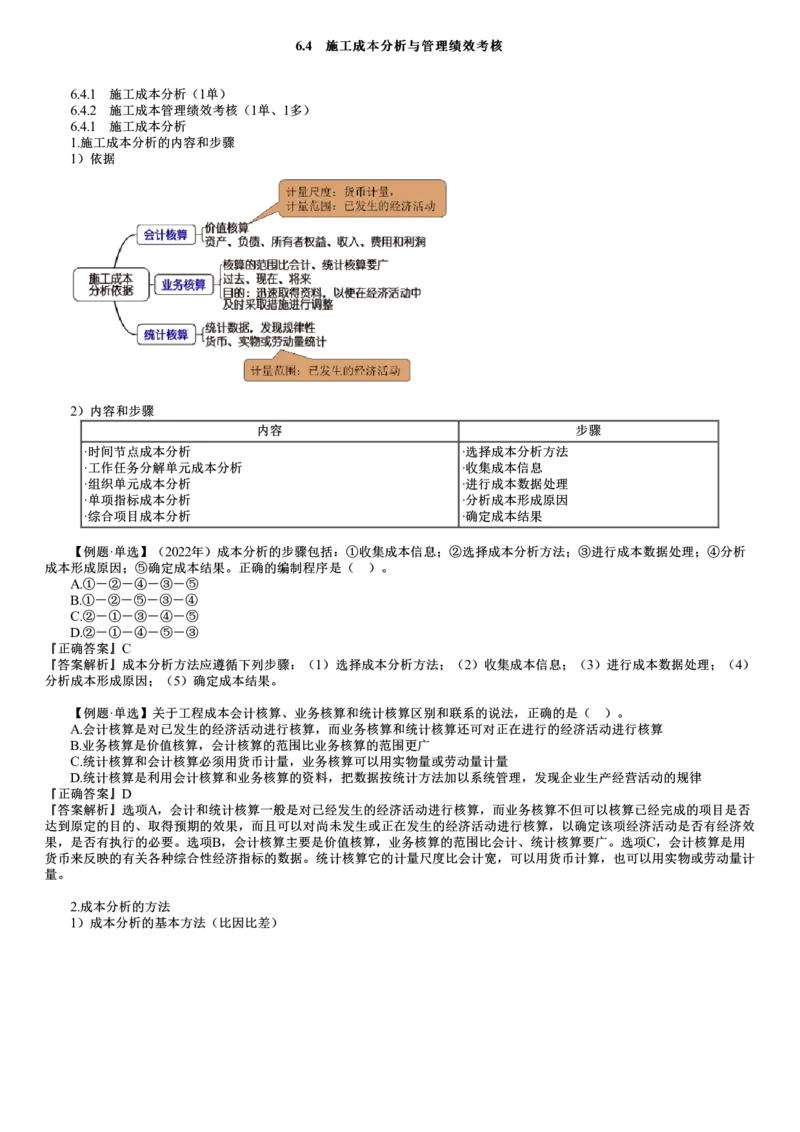

1)依据

2)内容和步骤

内容 步骤

·时间节点成本分析 ·选择成本分析方法

·工作任务分解单元成本分析 ·收集成本信息

·组织单元成本分析 ·进行成本数据处理

·单项指标成本分析 ·分析成本形成原因

·综合项目成本分析 ·确定成本结果

【例题·单选】(2022年)成本分析的步骤包括:①收集成本信息;②选择成本分析方法;③进行成本数据处理;④分析

成本形成原因;⑤确定成本结果。正确的编制程序是( )。

A.①-②-④-③-⑤

B.①-②-⑤-③-④

C.②-①-③-④-⑤

D.②-①-④-⑤-③

『正确答案』C

『答案解析』成本分析方法应遵循下列步骤:(1)选择成本分析方法;(2)收集成本信息;(3)进行成本数据处理;(4)

分析成本形成原因;(5)确定成本结果。

【例题·单选】关于工程成本会计核算、业务核算和统计核算区别和联系的说法,正确的是( )。

A.会计核算是对已发生的经济活动进行核算,而业务核算和统计核算还可对正在进行的经济活动进行核算

B.业务核算是价值核算,会计核算的范围比业务核算的范围更广

C.统计核算和会计核算必须用货币计量,业务核算可以用实物量或劳动量计量

D.统计核算是利用会计核算和业务核算的资料,把数据按统计方法加以系统管理,发现企业生产经营活动的规律

『正确答案』D

『答案解析』选项A,会计和统计核算一般是对已经发生的经济活动进行核算,而业务核算不但可以核算已经完成的项目是否

达到原定的目的、取得预期的效果,而且可以对尚未发生或正在发生的经济活动进行核算,以确定该项经济活动是否有经济效

果,是否有执行的必要。选项B,会计核算主要是价值核算,业务核算的范围比会计、统计核算要广。选项C,会计核算是用

货币来反映的有关各种综合性经济指标的数据。统计核算它的计量尺度比会计宽,可以用货币计算,也可以用实物或劳动量计

量。

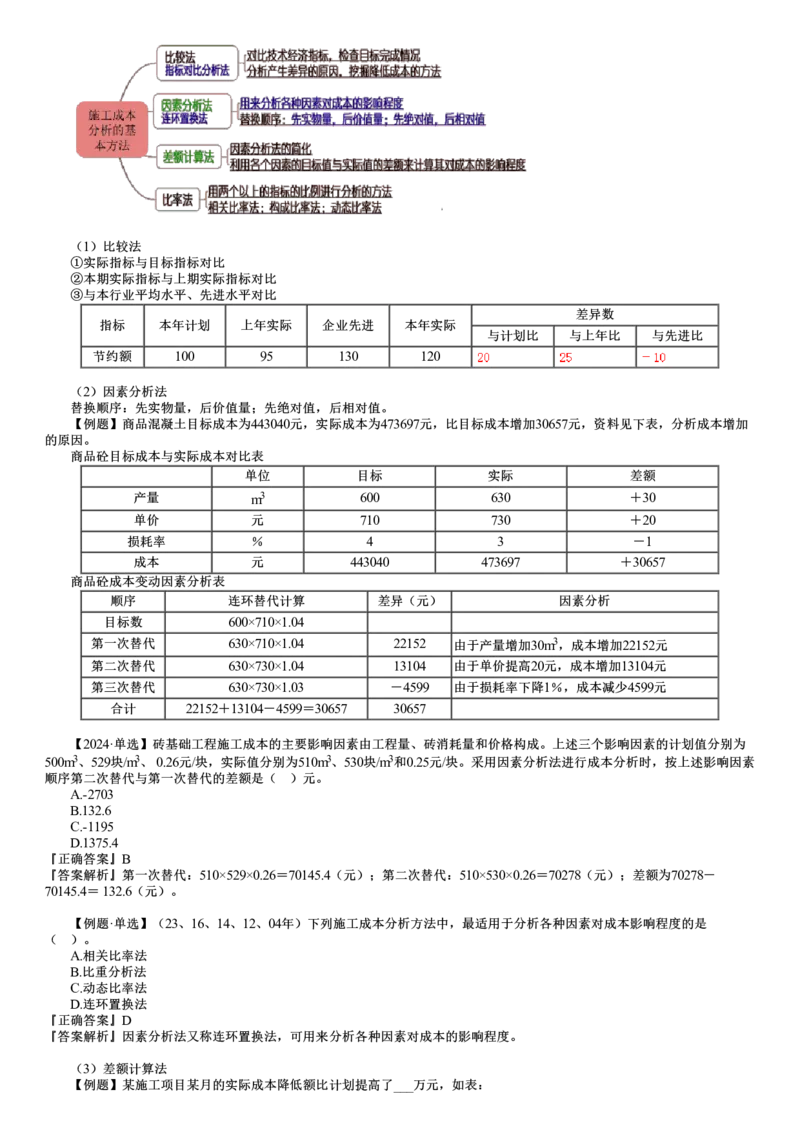

2.成本分析的方法

1)成本分析的基本方法(比因比差)(1)比较法

①实际指标与目标指标对比

②本期实际指标与上期实际指标对比

③与本行业平均水平、先进水平对比

差异数

指标 本年计划 上年实际 企业先进 本年实际

与计划比 与上年比 与先进比

节约额 100 95 130 120

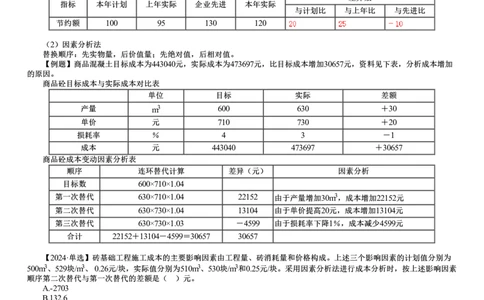

(2)因素分析法

替换顺序:先实物量,后价值量;先绝对值,后相对值。

【例题】商品混凝土目标成本为443040元,实际成本为473697元,比目标成本增加30657元,资料见下表,分析成本增加

的原因。

商品砼目标成本与实际成本对比表

单位 目标 实际 差额

产量 m3 600 630 +30

单价 元 710 730 +20

损耗率 % 4 3 -1

成本 元 443040 473697 +30657

商品砼成本变动因素分析表

顺序 连环替代计算 差异(元) 因素分析

目标数 600×710×1.04

第一次替代 630×710×1.04 22152 由于产量增加30m3,成本增加22152元

第二次替代 630×730×1.04 13104 由于单价提高20元,成本增加13104元

第三次替代 630×730×1.03 -4599 由于损耗率下降1%,成本减少4599元

合计 22152+13104-4599=30657 30657

【2024·单选】砖基础工程施工成本的主要影响因素由工程量、砖消耗量和价格构成。上述三个影响因素的计划值分别为

500m3、529块/m3、 0.26元/块,实际值分别为510m3、530块/m3和0.25元/块。采用因素分析法进行成本分析时,按上述影响因素

顺序第二次替代与第一次替代的差额是( )元。

A.-2703

B.132.6

C.-1195

D.1375.4

『正确答案』B

『答案解析』第一次替代:510×529×0.26=70145.4(元);第二次替代:510×530×0.26=70278(元);差额为70278-

70145.4= 132.6(元)。

【例题·单选】(23、16、14、12、04年)下列施工成本分析方法中,最适用于分析各种因素对成本影响程度的是

( )。

A.相关比率法

B.比重分析法

C.动态比率法

D.连环置换法

『正确答案』D

『答案解析』因素分析法又称连环置换法,可用来分析各种因素对成本的影响程度。

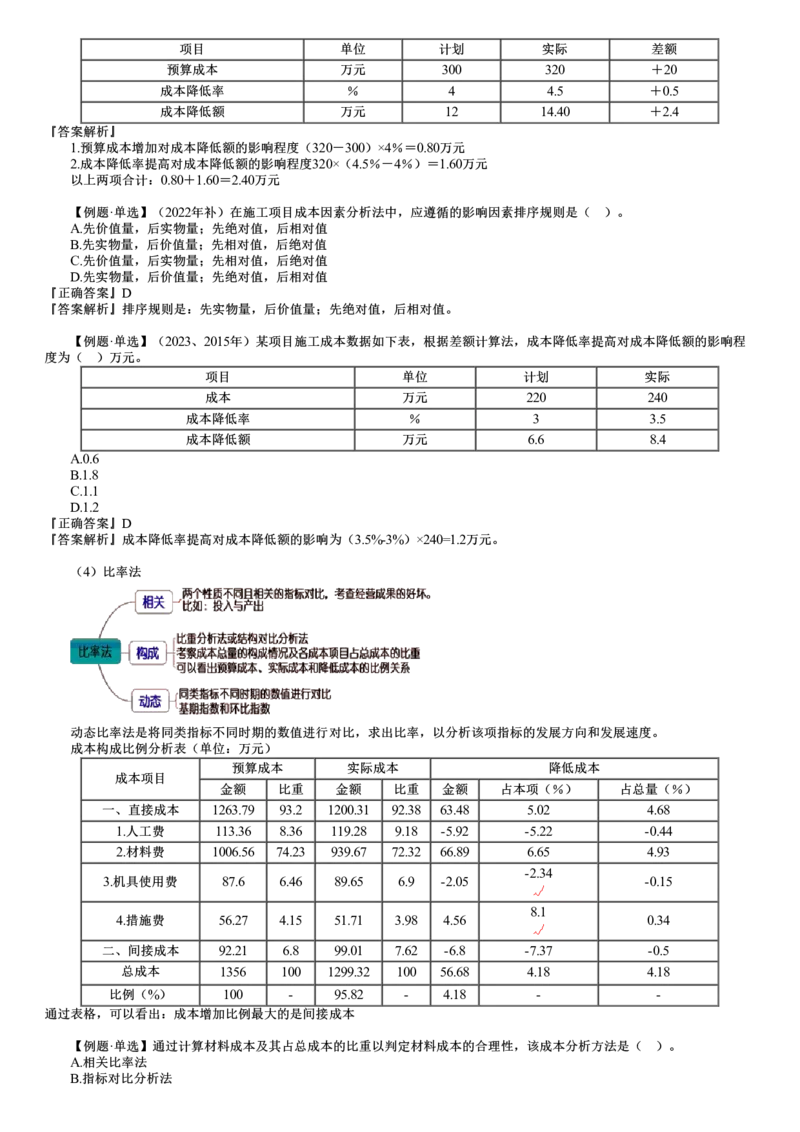

(3)差额计算法

【例题】某施工项目某月的实际成本降低额比计划提高了___万元,如表:项目 单位 计划 实际 差额

预算成本 万元 300 320 +20

成本降低率 % 4 4.5 +0.5

成本降低额 万元 12 14.40 +2.4

『答案解析』

1.预算成本增加对成本降低额的影响程度(320-300)×4%=0.80万元

2.成本降低率提高对成本降低额的影响程度320×(4.5%-4%)=1.60万元

以上两项合计:0.80+1.60=2.40万元

【例题·单选】(2022年补)在施工项目成本因素分析法中,应遵循的影响因素排序规则是( )。

A.先价值量,后实物量;先绝对值,后相对值

B.先实物量,后价值量;先相对值,后绝对值

C.先价值量,后实物量;先相对值,后绝对值

D.先实物量,后价值量;先绝对值,后相对值

『正确答案』D

『答案解析』排序规则是:先实物量,后价值量;先绝对值,后相对值。

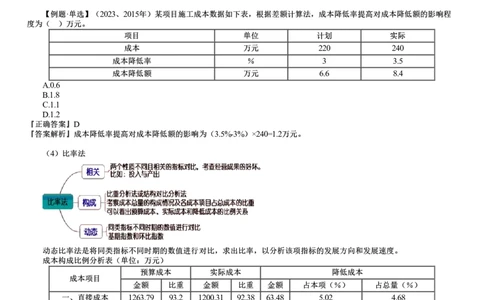

【例题·单选】(2023、2015年)某项目施工成本数据如下表,根据差额计算法,成本降低率提高对成本降低额的影响程

度为( )万元。

项目 单位 计划 实际

成本 万元 220 240

成本降低率 % 3 3.5

成本降低额 万元 6.6 8.4

A.0.6

B.1.8

C.1.1

D.1.2

『正确答案』D

『答案解析』成本降低率提高对成本降低额的影响为(3.5%-3%)×240=1.2万元。

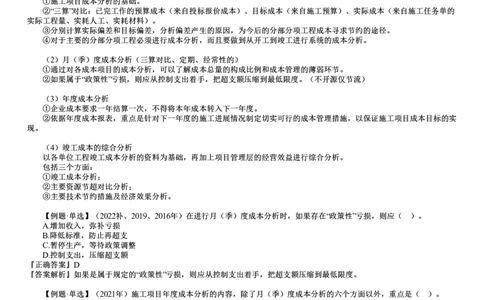

(4)比率法

动态比率法是将同类指标不同时期的数值进行对比,求出比率,以分析该项指标的发展方向和发展速度。

成本构成比例分析表(单位:万元)

预算成本 实际成本 降低成本

成本项目

金额 比重 金额 比重 金额 占本项(%) 占总量(%)

一、直接成本 1263.79 93.2 1200.31 92.38 63.48 5.02 4.68

1.人工费 113.36 8.36 119.28 9.18 -5.92 -5.22 -0.44

2.材料费 1006.56 74.23 939.67 72.32 66.89 6.65 4.93

-2.34

3.机具使用费 87.6 6.46 89.65 6.9 -2.05 -0.15

8.1

4.措施费 56.27 4.15 51.71 3.98 4.56 0.34

二、间接成本 92.21 6.8 99.01 7.62 -6.8 -7.37 -0.5

总成本 1356 100 1299.32 100 56.68 4.18 4.18

比例(%) 100 - 95.82 - 4.18 - -

通过表格,可以看出:成本增加比例最大的是间接成本

【例题·单选】通过计算材料成本及其占总成本的比重以判定材料成本的合理性,该成本分析方法是( )。

A.相关比率法

B.指标对比分析法C.动态比率法

D.构成比率法

『正确答案』D

『答案解析』构成比率法又称比重分析法或结构对比分析法。通过构成比率,可以考察成本总量的构成情况及各成本项目占总

成本的比重,同时也可看出预算成本、实际成本和降低成本的比例关系,从而寻求降低成本的途径。

【例题·单选】施工项目成本分析时,可用于分析某项成本指标发展速度的方法是( )。

A.构成比率法

B.环比指数法

C.因素分析法

D.差额计算法

『正确答案』B

『答案解析』动态比率法是将同类指标不同时期的数值进行对比,求出比率,以分析该项指标的发展方向和发展速度。动态比

率的计算,通常采用基期指数和环比指数两种方法。

2)综合成本的分析方法

(1)分部分项工程成本分析(已完、基础)

①施工项目成本分析的基础。

②“三算”对比:已完工作的预算成本(来自投标报价成本)、目标成本(来自施工预算)、实际成本(来自施工任务单的

实际工程量、实耗人工、实耗材料)。

③分别计算实际偏差和目标偏差,分析偏差产生的原因,为今后的分部分项工程成本寻求节约的途径。

④对于主要的分部分项工程必须进行成本分析,而且要做到从开工到竣工进行系统的成本分析。

(2)月(季)度成本分析(三算对比、定期、经常性的)

①通过对各成本项目的成本分析,可以了解成本总量的构成比例和成本管理的薄弱环节。

②如果属于“政策性”亏损,则应从控制支出着手,把超支额压缩到最低限度。(不开源仅节流)

(3)年度成本分析

①企业成本要求一年结算一次,不得将本年成本转入下一年度。

②依据年度成本报表,重点是针对下一年度的施工进展情况制定切实可行的成本管理措施,以保证施工项目成本目标的实

现。

(4)竣工成本的综合分析

以各单位工程竣工成本分析的资料为基础,再加上项目管理层的经营效益进行综合分析。

包括三个方面:

①竣工成本分析;

②主要资源节超对比分析;

③主要技术节约措施及经济效果分析。

【例题·单选】(2022补、2019、2016年)在进行月(季)度成本分析时,如果存在“政策性”亏损,则应( )。

A.增加收入,弥补亏损

B.降低标准,防止再超支

C.暂停生产,等待政策调整

D.控制支出,压缩超支额

『正确答案』D

『答案解析』如果是属于规定的“政策性”亏损,则应从控制支出着手,把超支额压缩到最低限度。

【例题·单选】(2021年)施工项目年度成本分析的内容,除了月(季)度成本分析的六个方面以外,重点是( )。

A.针对下一年度施工进展情况,制定切实可行的成本管理措施

B.通过对技术组织措施执行效果的分析,寻求更加有效的节约途径

C.通过实际成本与计划成本的对比,分析成本降低水平

D.通过实际成本与目标成本的对比,分析目标成本控制措施落实情况

『正确答案』A

『答案解析』年度成本分析的内容,除了月(季)度成本分析的六个方面以外,重点是针对下一年度的施工进展情况制定切实

可行的成本管理措施,以保证施工项目成本目标的实现。

【例题·单选】(2021年)下列施工项目综合成本的分析方法中,可以全面了解单位工程的成本构成和降低成本来源的是

( )。

A.分部分项工程成本分析

B.月(季)度成本分析

C.竣工成本的综合分析

D.年度成本分析

『正确答案』C

『答案解析』通过竣工成本的综合分析,可以全面了解单位工程的成本构成和降低成本的来源,对今后同类工程的成本管理提

供参考。【例题·多选】(2021、2016年)关于分部分项工程成本分析,下列说法正确的有( )。

A.分部分项成本分析是施工项目成本分析的基础

B.必须对施工项目所有的分部分项进行成本分析

C.分部分项成本分析的方法是进行实际成本与目标成本比较(

D.分部分项成本分析的对象为已完分部分项工程

E.对主要的分部分项工程要做到从开工到竣工进行系统的成本分析

『正确答案』ADE

『答案解析』对施工项目主要的分部分项进行成本分析,可以基本了解项目成本形成的全过程选项B错误;分部分项工程成本

分析的方法是:进行预算成本、目标成本和实际成本的“三算”对比,选项C错误。

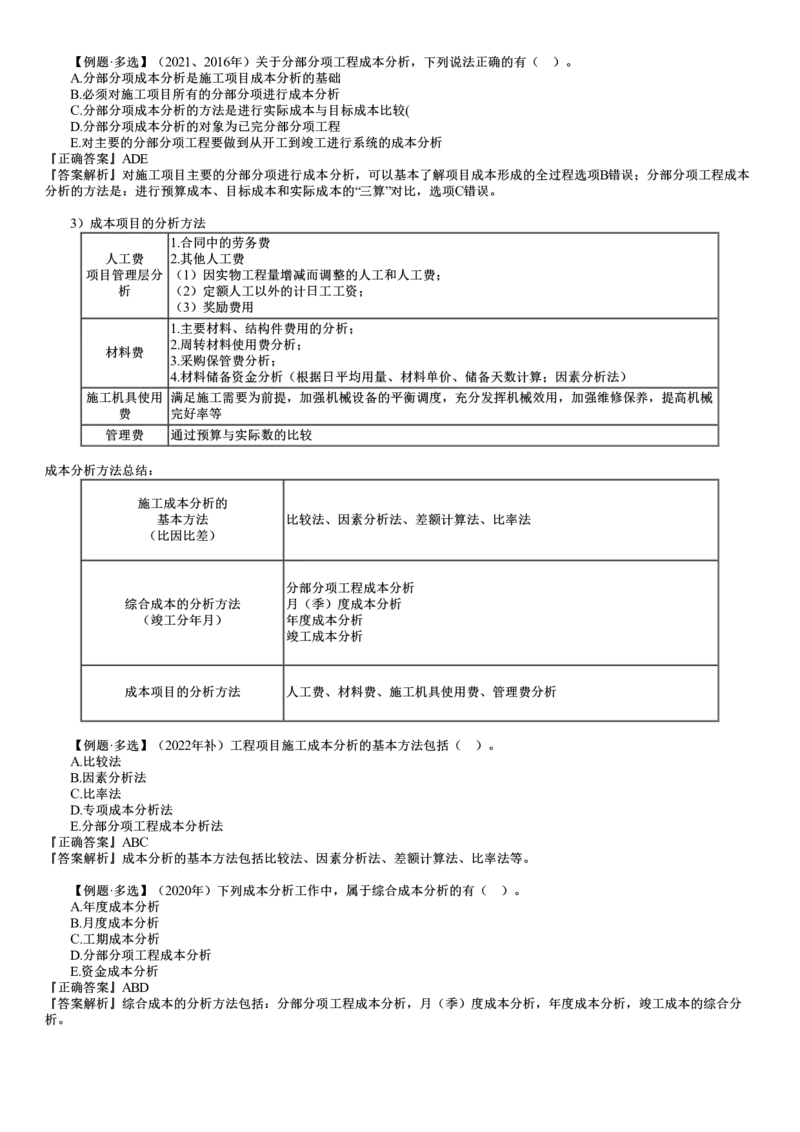

3)成本项目的分析方法

1.合同中的劳务费

人工费 2.其他人工费

项目管理层分 (1)因实物工程量增减而调整的人工和人工费;

析 (2)定额人工以外的计日工工资;

(3)奖励费用

1.主要材料、结构件费用的分析;

2.周转材料使用费分析;

材料费

3.采购保管费分析;

4.材料储备资金分析(根据日平均用量、材料单价、储备天数计算;因素分析法)

施工机具使用 满足施工需要为前提,加强机械设备的平衡调度,充分发挥机械效用,加强维修保养,提高机械

费 完好率等

管理费 通过预算与实际数的比较

成本分析方法总结:

施工成本分析的

基本方法 比较法、因素分析法、差额计算法、比率法

(比因比差)

分部分项工程成本分析

综合成本的分析方法 月(季)度成本分析

(竣工分年月) 年度成本分析

竣工成本分析

成本项目的分析方法 人工费、材料费、施工机具使用费、管理费分析

【例题·多选】(2022年补)工程项目施工成本分析的基本方法包括( )。

A.比较法

B.因素分析法

C.比率法

D.专项成本分析法

E.分部分项工程成本分析法

『正确答案』ABC

『答案解析』成本分析的基本方法包括比较法、因素分析法、差额计算法、比率法等。

【例题·多选】(2020年)下列成本分析工作中,属于综合成本分析的有( )。

A.年度成本分析

B.月度成本分析

C.工期成本分析

D.分部分项工程成本分析

E.资金成本分析

『正确答案』ABD

『答案解析』综合成本的分析方法包括:分部分项工程成本分析,月(季)度成本分析,年度成本分析,竣工成本的综合分

析。