夜雨聆风

夜雨聆风

11个AI插件引发3000亿美元蒸发:软件帝国的末日时钟

一个价值3000亿美元的星期二

一、那11款插件,到底发生了什么?

-

法律插件:审查合同、标注风险 -

销售插件:研究客户、起草推广 -

财务插件:分析利润、构建预测

Day 1上午 – 采购筛选

打开Gartner Magic Quadrant查供应商排名

在Salesforce中翻历史采购记录

Day 1下午 – 法务审查

法务用LexisNexis查供应商背景

用汤森路透Practical Law检索合同条款风险

初级律师标注,合伙人审核

Day 2 – 财务建模

分析师在Anaplan中评估预算影响

用Tableau生成CFO汇报仪表板

与业务部门邮件往返3轮确认ROI

Day 3 – 协调决策

Slack跨部门讨论

Monday.com跟踪审批流

DocuSign电子签署

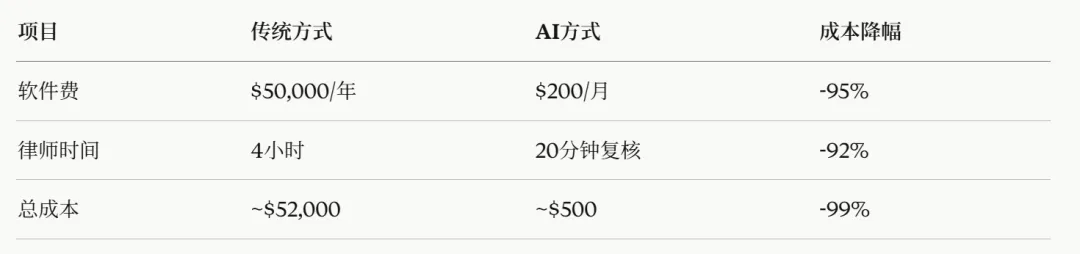

总成本:

时间:3个工作日

软件订阅:年均$200,000

人力投入:5人×15小时

“评估XYZ公司的项目管理软件采购,年费5万美元。完成法律风险审查、财务影响分析、竞品对比、合规检查,给出采购建议。附合同草案。”

-

提取合同关键条款 -

用红/黄/绿标注数据保护、责任限制、终止条款风险 -

对比行业标准,列出5条修改建议

-

计算5万美元占IT预算比例 -

建模3年TCO -

对比现有工具成本

-

查询XYZ公司公开数据 -

提取Gartner、G2评分 -

列出3个替代方案及价格

-

生成审批清单 -

起草内部邮件 -

创建跟踪表

-

时间:7分钟 -

软件订阅:$200/月(Claude) -

人力投入:1人复核7分钟

-

从3天到7分钟。 -

从$200,000到$200。 -

从5个人到1个人。

二、压缩的不是时间,是整个经济模型

-

Gartner做供应商研究 -

LexisNexis做法律检索 -

Anaplan做财务建模 -

Tableau做数据可视化 -

Salesforce做客户管理

-

Salesforce的定价逻辑:比雇销售助理便宜 -

LexisNexis的定价逻辑:比雇法律研究员便宜 -

Tableau的定价逻辑:比雇数据分析师便宜

三、三层冲击波:谁会被重新定价?

-

法律研究:汤森路透、LexisNexis、Westlaw -

商业情报:Gartner、IDC、Forrester -

市场研究:Mintel、Euromonitor -

部分金融数据:Capital IQ、FactSet(基础功能)

-

完整的判例数据库 -

强大的检索引擎 -

200年的品牌信任

-

读取完整合同(包括150页的并购协议) -

2分钟内用红黄绿标注所有风险点 -

对照GDPR、CCPA等合规框架检查 -

给出具体修改建议

-

CRM:Salesforce、HubSpot(基础模块) -

项目管理:Asana、Monday.com、Jira -

财务规划:Anaplan、Adaptive Insights -

HR系统:Workday、BambooHR(部分功能)

-

客户数据集中管理 -

销售流程自动化 -

销售漏斗可视化 -

团队协作平台

-

从Salesforce提取数据(通过API) -

自动研究潜在客户(网络爬取+分析) -

起草个性化推广邮件 -

分析销售漏斗并提出策略 -

生成谈判建议

-

阶段1(现在):Salesforce仍是数据存储和记录系统 -

阶段2(1-2年):AI成为执行层,Salesforce降级为数据层 -

阶段3(3-5年):中小企业开始用”AI+简单数据库”替代完整CRM

-

席位费面临巨大下行压力 -

被迫降价50%+或改变定价模式 -

部分客户流失,尤其是中小企业

-

云基础设施:AWS、Azure、GCP -

数据平台:Snowflake、Databricks -

通信协作:Zoom、Slack、Microsoft Teams -

安全合规:CrowdStrike、Okta

四、市场为何如此恐慌?投资者看到了什么?

假设一家法律数据公司:

当前年收入:$10亿

客户留存率:95%

假设未来10年稳定增长:按8%折现

传统DCF估值 ≈ $150亿

但如果AI替代率按以下速度增长:

第1年:5%客户流失

第3年:15%客户流失

第5年:30%客户流失

第7年:50%客户流失

新的DCF估值 ≈ $60亿

价值毁损40%。

五、三种生存策略:谁能活下来?

-

承认AI会取代大部分分析工作 -

但AI需要高质量、独占的数据 -

重新定位为”AI的数据供应商”

-

把AI能力整合到现有平台 -

重新定位为”AI驱动的解决方案” -

保持客户黏性,防止被纯AI玩家颠覆

-

自动起草个性化邮件 -

预测交易成功概率 -

智能推荐下一步行动 -

生成客户洞察报告

-

技术债务:这些公司代码库庞大复杂,集成AI需要大规模重构 -

定价困境:如果AI提高效率50%,客户会要求降价50% -

速度劣势:AI原生公司没有技术债,迭代速度是它们的3-5倍

-

专注AI难以快速掌握的复杂垂直领域 -

深度整合行业工作流、合规、专业知识 -

让替换成本高到不值得冒险

-

垂直领域专业知识需要时间积累 -

错误代价极高(医疗事故、金融损失) -

监管要求AI难以完全满足

-

AI会逐步蚕食功能模块 -

垂直领域也会出现AI原生竞争者 -

需要持续创新保持领先

六、更大的图景:软件的终局

“Software is eating the world.”

-

零售→电商 -

出租车→Uber -

酒店→Airbnb -

媒体→Netflix

“AI is eating software.”

-

云存储(AWS/Azure) -

数据仓库(Snowflake) -

身份安全(Okta)

-

通用AI平台(Claude、GPT、Gemini) -

垂直AI代理(法律、财务、销售) -

自定义工作流自动化

-

高监管领域(医疗EMR、金融交易) -

深度集成平台(制药研发、建筑BIM) -

人类协作(视频会议、看板)

-

通用工具预算:30% → 50% -

专业工具预算:70% → 30%