夜雨聆风

夜雨聆风

伊朗会断网,你司会锁APP——致湖北消费金融的公开信(金融消费者篇)

湖北消费金融股份有限公司:

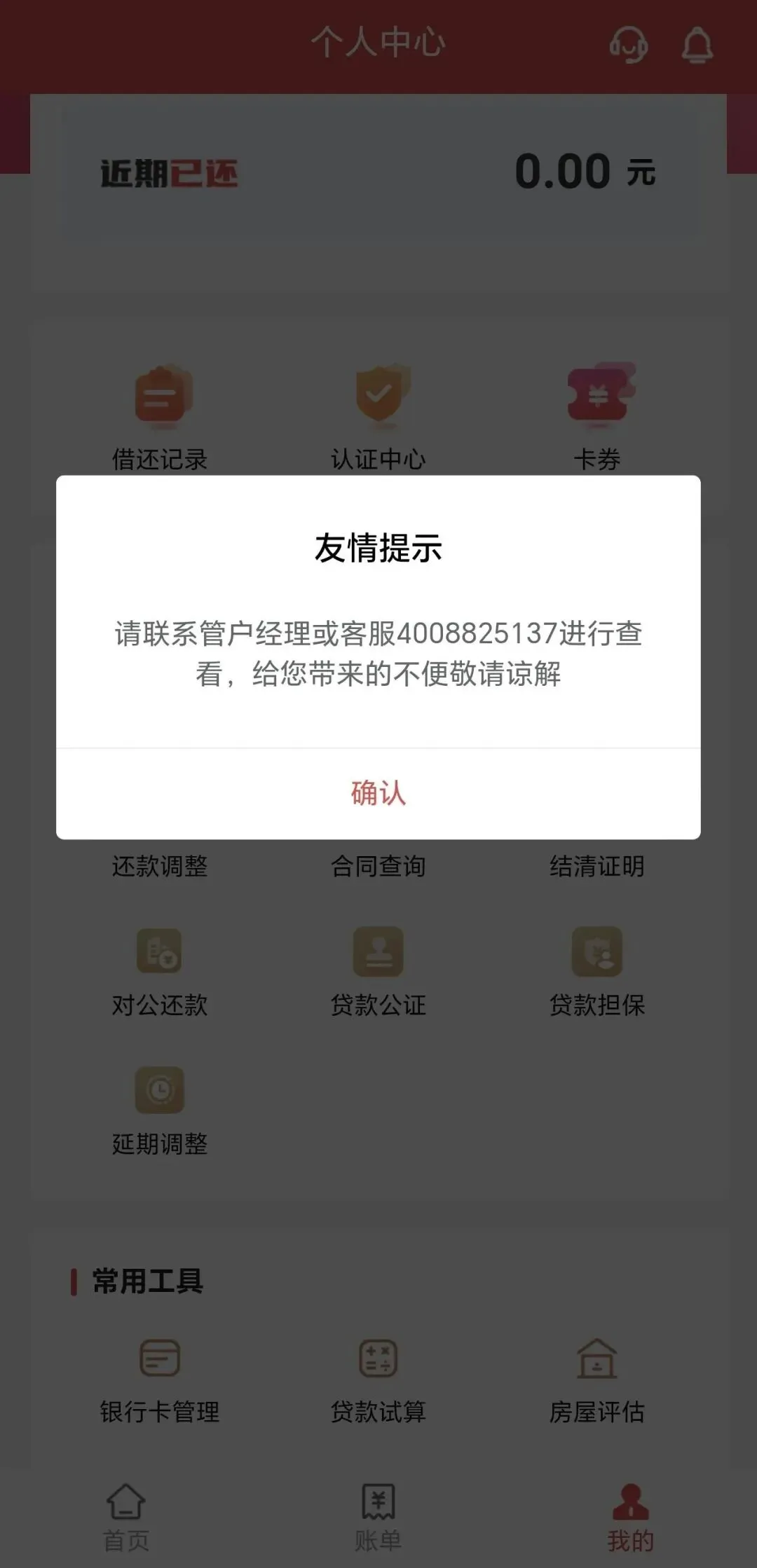

我们是曾信任并使用贵司金融服务的消费者。今日提笔,并非为了探讨复杂的金融模型,而是为了一件在数字时代堪称荒诞的“小事”——我们的手机APP,被你们单方面、强制性地锁住了。

这并非系统故障的偶然,而是我们诸多遭遇中的一个缩影。更令人震惊的是,这背后隐藏着一个涉嫌严重侵害消费者权益、扭曲金融数据的操作模式:贵司疑似在未经我们明确知情与授权的情况下,通过技术手段锁死客户端,进而为部分客户伪造电子签名,签署“展期协议”,以达到“降低逾期率”(业内称“压降”)并虚增利润的目的。

我们质疑并谴责以下行为:

一、以“锁APP”为手段,剥夺消费者基本权利。

作为持牌金融机构,提供稳定、可用的客户端服务是基本义务。擅自锁死用户APP,等同于单方面关闭服务窗口,剥夺了我们查询合同、还款明细、进行合理沟通的权利。这绝非技术问题,而是一种粗暴的“数字静默”,意在阻止我们察觉异常。

二、涉嫌伪造签名,签署“展期协议”,构成欺诈。

据大量用户反映及多方信息印证,在APP被锁定的同时或前后,其账户内出现了未曾亲自确认的“展期协议”。根据《电子签名法》及相关金融监管规定,有效的电子签名必须代表当事人真实意愿。未经授权或伪造签名签署合同,已涉嫌民事欺诈甚至刑事犯罪。此举的本质,是将即期风险通过违规手段延后,制造出“逾期率下降”的假象。

三、核心动机:美化报表,虚增利润,欺骗监管与市场。

将即期不良贷款通过伪造的展期协议“技术性”转化为正常资产,能直接做低账面逾期率与不良率。这不仅粉饰了贵司真实的资产质量,更虚增了当期利润,误导了股东、监管机构及潜在投资者。这种“压降”游戏,是用消费者的合法权益和金融数据的真实性,换取报表上一时的光鲜,透支的是企业信誉与行业公信力。

四、践踏金融消费者权益,违背普惠金融初心。

金融服务的基石是信用与契约精神。贵司作为持牌机构,本应是合规经营的典范。然而,锁APP、伪造签名等行为,已严重违背了诚信、公平、透明的金融原则,直接侵害了消费者的知情权、自主选择权与财产安全权。这与国家大力发展普惠金融、保护金融消费者权益的政策导向完全背道而驰。

我们的诉求清晰而明确:

-

立即全面解除对用户APP的非正常锁定,恢复所有用户对自身账户信息的完整访问与操作权限。

-

彻查并公布所有涉嫌“伪造签名”签署的展期协议,向涉及用户提供完整的协议签署流程记录(包括时间、IP、设备指纹、签名溯源数据),并对此类协议给予无条件撤销权。

-

向所有受影响用户公开致歉,并就其可能遭受的信用影响、精神损失提供合理的解决方案。

-

向监管机构主动报告此操作模式的完整情况,并修正因此产生的所有不实财务数据。

伊朗的断网是为了隔绝信息,而贵司的锁APP,则是为了掩盖真相。前者面对的是国际局势,后者伤害的是本国公民对金融体系的基本信任。

我们保留依据《消费者权益保护法》、《电子签名法》及金融监管规定,向国家金融监督管理总局、中国人民银行等监管机构集体投诉,并寻求司法途径解决的一切权利。

希望贵司能正视问题,勿让技术沦为侵权的工具,勿让普惠的初心湮没于数据的粉饰之中。

此致

一群关注自身权益的金融消费者

(及所有有相似遭遇的用户)

2026年3月11日