夜雨聆风

夜雨聆风

倒计时12天!香港打工人扣税神器(附真实演算)

—💡Anna的第203篇原创—

香港的税务年度是每年的4月1日到次年的3月31日。也就是说,想要在今年的报税季合法、合理地省下一大笔钱。

3月31日就是您进行税务筹划的最后上车时间。 很多朋友平时只顾着拼命赚钱,却忽略了用好香港政府提供的“税务优惠”政策,白白多交了几个月的工资。

今天,我们就来深度扒一扒香港公认的“三大扣税神器”(自愿医保、延期年金、TVC),重点讲解后两个,并附上真实的省税演算,教您如何把该交的税,变成自己的财富资产!

💰 神器一:合资格延期年金 (QDAP)

—— 养老与省税的完美闭环

如果您希望在省税的同时,为未来的养老生活做一笔稳健的长期规划,锁定长期高息,QDAP 绝对是首选。

-

扣税额度: 个人最高可享 60,000港元 的免税额。

-

核心亮点(夫妻合力): 夫妻共享额度!

-

如果已婚且两人都有交薪俸税,两人合计最高可获得 120,000港元 的免税额。

-

💡 攻略Tips: 延期年金的本质是“强制储蓄 + 长期复利”。对于希望配置一部分绝对安全资产的朋友来说,既能抵扣当下的税,又能锁定未来的现金流。

-

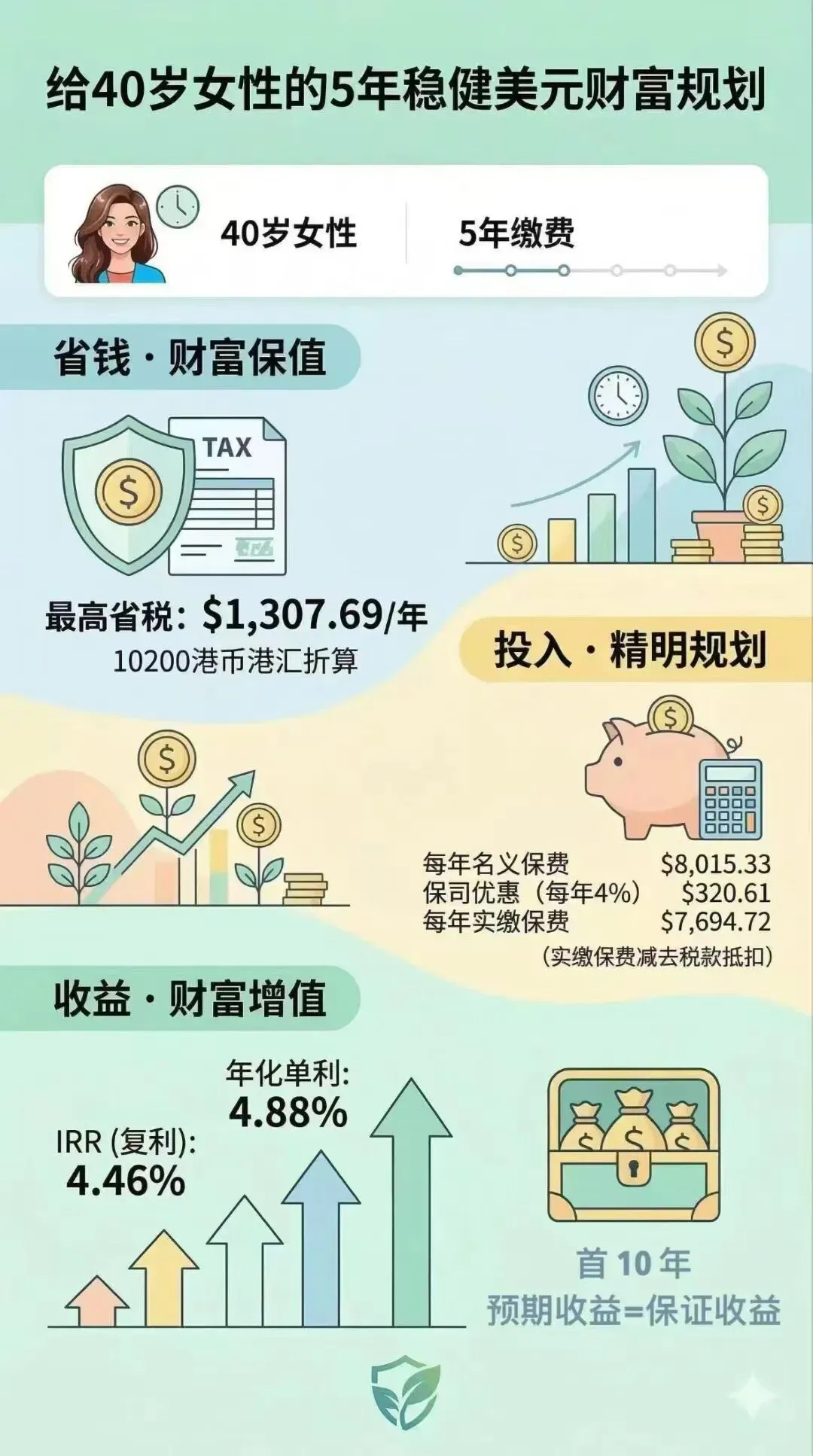

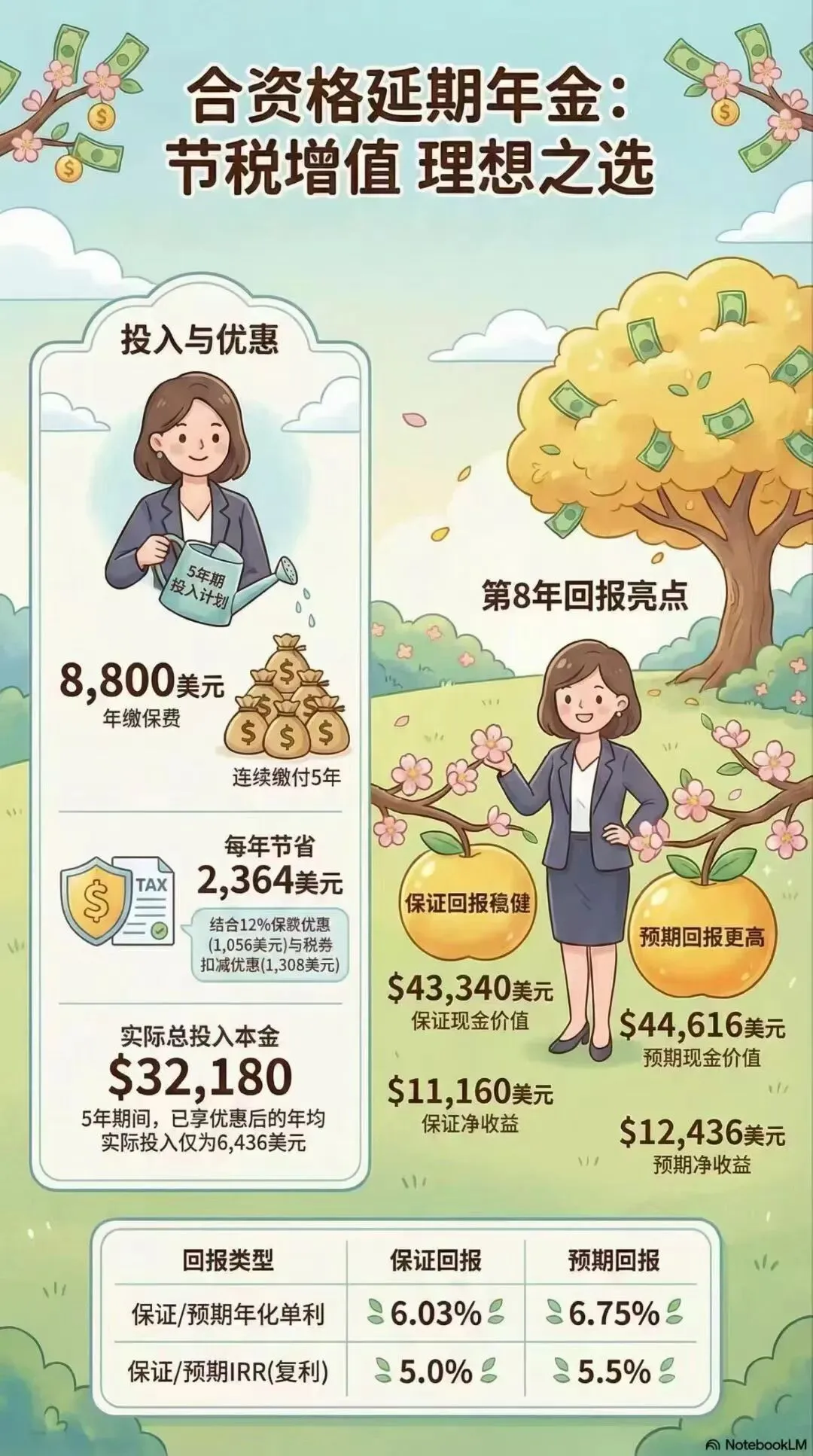

💰 省税演算: 假设张女士和丈夫都是高薪一族(适用17%税率),两人共同配置了12万港元的延期年金。 -

实际省下的真金白银: 120,000 × 17% = 20,400港元!、 这两万多块钱留在手里买排骨不香吗?

📈 神器二:可扣税自愿性供款 (TVC)

—— 强积金的进阶玩法

除了常规的强积金(MPF),您还可以选择往TVC账户里额外供款。

-

扣税额度: 与QDAP(延期年金)共享 60,000港元 的最高免税额。

-

💡 攻略Tips与避坑: * 流动性极低: TVC账户里的钱必须等到65岁(或符合法定特定条件)才能提取。 -

盈亏自负: 强积金是投资于市场基金的,不保本保息。如果遇到熊市,可能省下的税还不够基金亏的。

-

建议: 除非您对自己的强积金投资组合极度自信,否则为了追求确定性和更高的资金使用效率,优选 QDAP(延期年金)。

⚠️ 投保实操与避坑指南(关键!)

了解了产品,实操环节千万别掉链子:

-

非香港纳税人可以买吗?

可以买这些保险产品,但无法享受扣税。这些扣税政策仅针对在香港缴纳薪俸税或个人入息课税的人士。

-

资金到账时间: 必须在3月31日之前完成投保并且保费成功扣款入账。如果因为银行转账延迟导致4月1日才到账,那就只能算作下一年度的免税额了。

-

缴费准备:

购买香港保险,拥有一张境外银行卡(尤其是香港本地银行卡)进行缴费和未来的理赔收款是最顺畅的。如果还没有准备好相关账户,必须尽快提上日程。

📊 总结:该怎么选?

- 专业的事情交给专业的人。 距离3月31日的截止日期只剩下最后十几天,保险公司的核保、财务文件的审核以及账户的准备都需要时间。现在还不行动,今年的免税额度就要白白浪费了。

无论您是需要测算具体的省税金额,还是需要一站式解决香港保险配置与相关的海外账户问题,欢迎随时添加我的微信一对一沟通。

免责声明:以上内容仅供参考,不构成任何具体的税务建议。实际税务减免情况需根据个人的实际收入、税阶以及香港税务局的最终评估为准。

欢迎扫码,了解文中产品罗列的产品和细节。

小广告~~

✅如果您对这个加入我的团队感兴趣,可以阅读此文联系我

✅如果你有保险需求想要咨询,

或者想加入我的社群,可以扫下方扫码加我

✅我们还为客户搜集了hk的银行/券商开户资源,

也可以加我让小助理指导你操作

(记得备注来意哦)

一份让人泪流满面的新生儿保险配置攻略(4000字深度好文 建议收藏)

– 🤎赴港投保 –